比亞迪市值突破1兆人民幣、市盈率超過300倍,關於“30億利潤能否撐起萬億市值”、“300倍市盈率高不高”的討論隨處可見。

市盈率是判斷投資標的“初級指標”而不是“終極指標”,只看市盈率,有8倍的就不投10倍的,有20倍的絕不投30倍的,不碰100倍以上的……投資豈不太簡單,幼兒園“畢業”矣!

2022年3月29日,比亞迪發布了《2021年度報告》。 。

這次我們討論三方面的問題:

第一,增收不增利是偽問題。比亞迪很會賺錢,當年憑唐、宋、秦幾款車型拉動,汽車板塊毛利潤率比特斯拉高5、6個百分點。

第二,比亞迪有今天的局面得益於多次正確決策,形像地說“至少賭贏了六次”;

第三,比亞迪正在成為新能源車行業的“剩餘索取者”。

特斯拉:扭虧史=規模擴張史

1)銷量——從追趕到超越

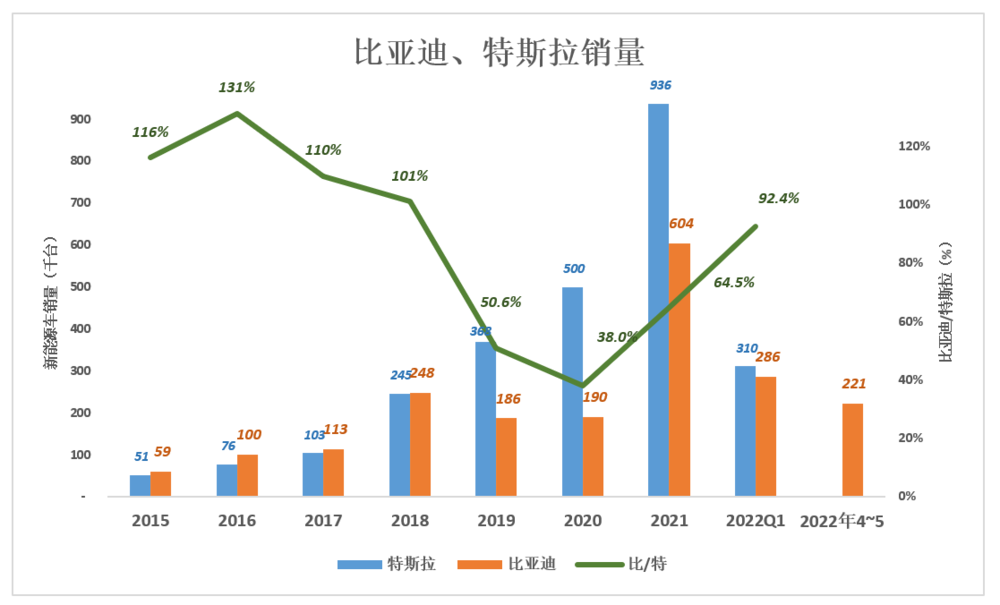

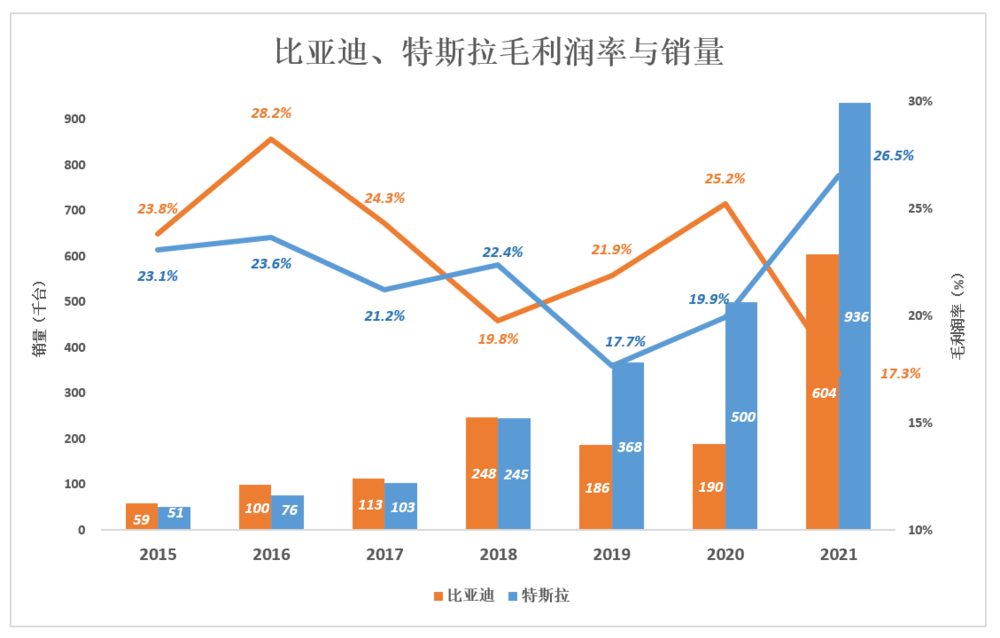

在銷量方面,特斯拉曾經是比亞迪的追趕者。直到2018年,特斯拉交付24.8萬輛,才首次超過比亞迪。

隨後幾年,特斯拉規模優勢凸顯,2020年達到最大差距。2020年H1,受疫情影響比亞迪新能源車交付6萬台,同比下降58.3%;H2產銷回暖,全年銷售還是下降了17.3%、至19萬台(相當於特斯拉的38%)。

2021年,比亞迪新能源車銷量暴漲218%、超過60萬台,相當於特斯拉的64.5%;2022年Q1,比亞迪交付28.6萬台、相當於特斯拉的92.4%。

2022年4、5月,比亞迪又賣出22萬台,前5個月銷售累計達51萬台。2022年,比亞迪大概率將奪回“全球新能源車銷量第一”的桂冠。

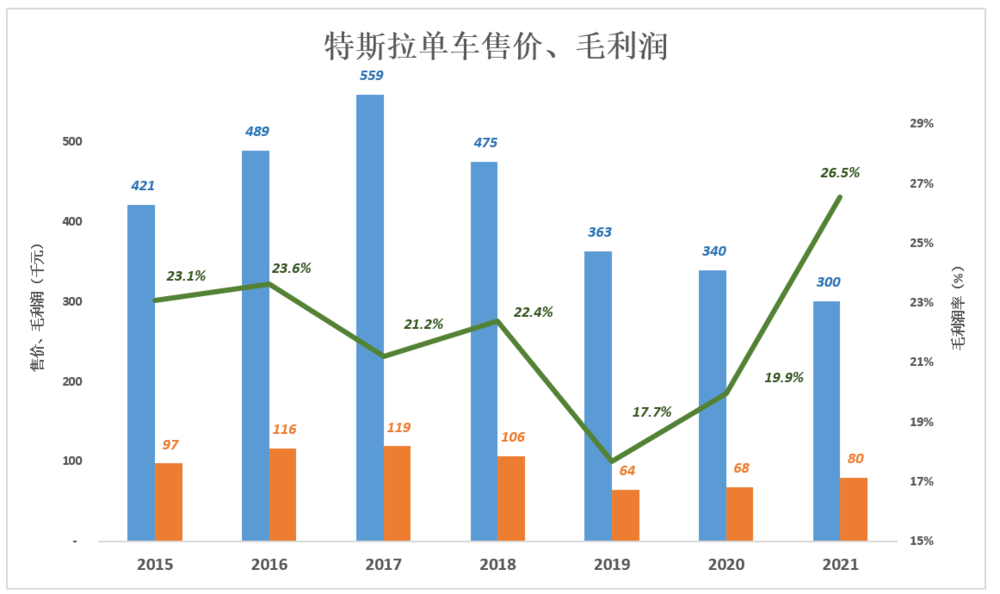

2)利潤——售價越低賺錢越多

特斯拉以高檔車起步,早年主力車型是Model S、Model X。直到2017年,銷量才突破10萬台,均價56萬人民幣,單台毛利潤11.9萬,整車業務毛利潤約120億人民幣。

2017年7月,特斯拉開始交付低價車型Model 3,銷售均價逐年下降、銷量翻著倍往上漲。2021年售出的94萬台車,低價車型Model 3/Y成為主力,均價降至30萬元,單台毛利潤8萬元,整車業務毛利潤750億。

2021年,特斯拉銷售均價僅為2017年的一半,毛利潤卻增長了500%!

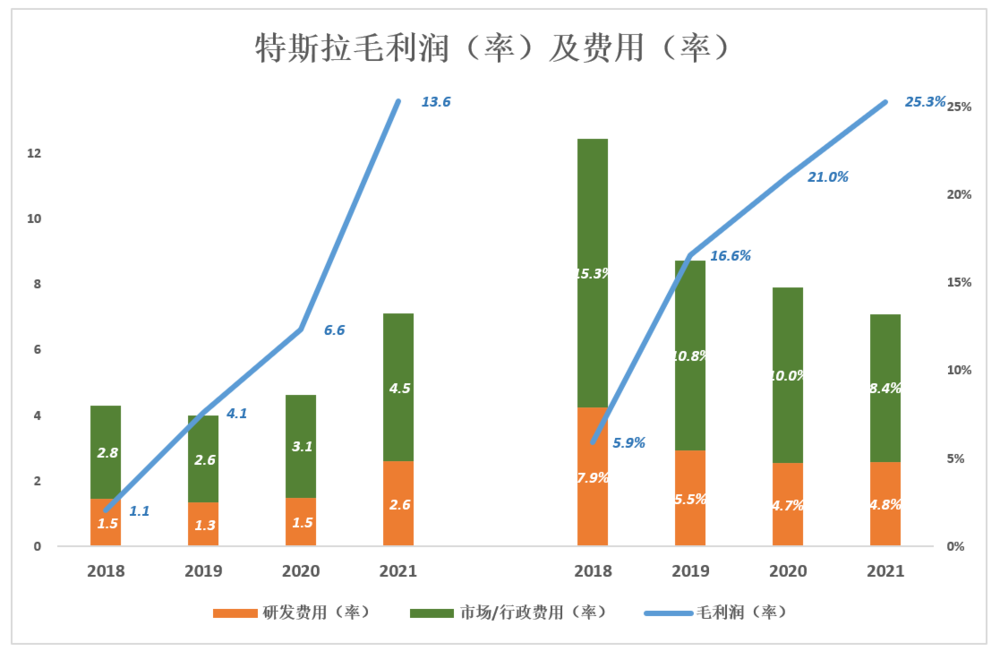

用藍色折線代表毛利潤(率)、彩色堆疊柱代表費用(率),只有當藍色“淹沒”彩色時才會有經營利潤。

2018年特斯拉銷量24.5萬台,毛利潤僅40億美元,研發費用、市場/行政費用分別為14.6億美元、28.3億美元。

2021年特斯拉銷量達93.6萬台,毛利潤136億美元,研發費用、市場/行政費用分別提高到25.9億美元、45.2億美元,研發費用率、市場費用率卻大幅降至4.8%、8.4%。

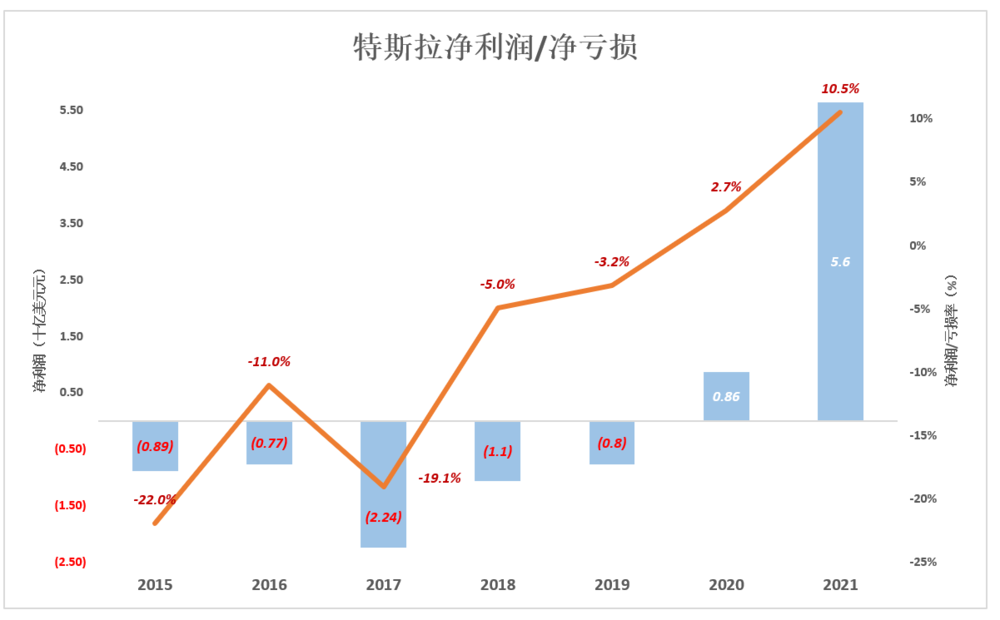

與亞馬遜一樣,特斯拉成立以來長期虧損:2017年淨虧損22.4億美元、虧損率19.1%。直到2020年,特斯拉才開始盈利,利潤率2.7%。

2021年銷量突破90萬台,特斯拉才真正揚眉吐氣,淨利潤56億美元、利潤率10.5%。

特斯拉的扭虧歷程再次證明汽車是規模經濟。即便有品牌、有黑科技、有馬斯克,年銷一、二十萬的特斯拉幾乎破產倒閉。當銷量突破50萬、90萬,盈利便如潮水般湧現,單台均價30萬、毛利潤8萬、淨利潤3.8萬。

誰說比亞迪“不會賺錢”?

說比亞迪“增收不增利”的人,無非認為比亞迪“檔次低”,銷量大也“白搭”。而特斯拉憑Model S、Model X樹立了高端的品牌形象,似乎天生就能“賺大錢”,其實不然。

特斯拉以高端車型開局,但在銷量絕對領先之前,盈利能力始終落於比亞迪“下風”。

2016年,特斯拉交付7.6萬台、比亞迪新能源車交付10萬台。2016年Model 3還沒有上市,特斯拉銷售均價達48.9萬/台、毛利潤23.6%;比亞迪新能源車主力車型唐、宋、秦,檔次與Model S、Model X不可同日而語,但就因為銷量比特斯拉高31%,汽車板塊毛利潤率達28.2%,比特斯拉高5.6個百分點!

(註:2016年比亞迪汽車板塊總銷量48.9萬台。廉價燃油車是絕對主力,其中F3月銷過萬。新能源車毛利潤率肯定高於28.2%)

2019年特斯拉銷量反超,2021年領先幅度達55.1%。這一年特斯拉毛利潤率提高到26.5%,比亞迪毛利潤率降到17.5%(回過頭來看,比亞迪是在為2022年停售燃油車、新款車型“下餃子”積蓄力量)。一升一降,特斯拉毛利潤率才超過比亞迪。

當年僅憑唐、宋、秦幾款新能源車和F3等廉價燃油車,比亞迪汽車板塊毛利潤率就比Model S、Model X高5、6個百分點。隨著燃油車停產,漢、唐、海豹(售價21萬起)、騰勢(售價30萬起)等車型熱銷,“價格中樞”將顯著上移。當比亞迪奪回全球新能源車銷量冠軍,有理由期待盈利能力再度超過特斯拉!

特斯拉單台淨利潤接近4萬元,比亞迪哪怕只賺2萬,交付150萬台淨利潤將超過300億。

王傳福“賭”贏了六次

想必大家都知道“賭性堅強”這個梗,其實所有企業當家人最重要的工作都是“賭”。

能準確預測、科學規劃的事交由職業經理人、按照流程執行。禍福難料、前途未卜、兩眼一抹黑之時,做出決定企業生死榮枯的決策是始創人的“本職工作”,在旁人看來就是在“賭”。

富豪榜上的房地產大佬、互聯網精英、快消品新貴,有些人只“賭”贏一次,後面的路幾乎一馬平川,企業迅速發展壯大、成為傳奇。

“久賭無勝家”,風光無限的企業在關鍵時刻賭輸一次就很快衰敗了。假如每次賭贏的概率為30%,連贏三次的概率只有0.27%。

過往二十年,比亞迪至少有面臨六個比較大的戰略抉擇。神奇的是,回過頭看都對了:

- “悍然”進軍汽車產業。

2003年1月,比亞迪收購西安秦川77%權益(一年後增持至92%)。如今沒人說王傳福“無知無畏”了。

- 全產業鏈佈局。

比亞迪是全球唯一掌握電池、電機、電控及芯片等新能源車全產業鏈核心技術的車企。為此受到方方面面的質疑,至今還有人認為“什麼都自己造,難怪增收不增利”。

全產業鏈佈局不僅能夠避免被供應商或物流卡脖子,更重要的是重塑與供應商的關係,使企業在產業鏈中處於有利地位。

與博世的博弈非常有代表性。當比亞迪自研ABS系統達到相當水平後,博世將其列為頂級合作夥伴,數量保證、價格從優。博世還與比亞迪聯合研發電動車專用的電控剎車系統。

比亞迪與剎車卡鉗、ESP車身穩定係統等供應商也上演過類似的戲碼。

比亞迪的全產業鏈佈局已顯示出強大的優勢:划算就自己生產,不那麼划算就外購。供應商想“拿一把”我就自研自產還外供……

許多世界頂級供應商的客戶名單上,比亞迪優先級最高、價格最低。以大眾、通用、寶馬、福特的體量都要排在比亞迪後面,何況產量不足100萬的特斯拉!

- 竭力推進新能源車

當比亞迪、吉利、長城等民族品牌能夠拿出像樣的燃油車產品,憑低價獲得可觀的市場份額。有些企業一面立flag,比如“2020年新能源車銷量佔比超過90%”(結果2021年才達到7.5%),一面樂此不疲地“賺燃油車最後幾個銅板”。

比亞迪則將主要資源投入新能源車研發,以燃油車銷售維持局面、獲得現金流。那幾年比亞迪銷量落後、報表難看、股價低迷。如今“葉公好龍”者全年新能源車銷量不及比亞迪一個月。

- 力挺磷酸鐵鋰電池

與三元鋰電池相比,“鐵電池”安全性高、成本低、循環壽命長,缺點是能量密度低。

比亞迪將安全放在第一位、兼顧成本和循環壽命,能量密度的“權重”靠後。

但當年的補貼政策將能量密度作為硬性指標,三元鋰電池能輕易達標拿到補貼,鐵電池被“拒之門外”。比亞迪只好“隨機應變”為新能源車配備三元鋰電池。但從來沒有放棄磷酸鐵鋰路線,終於搞出刀片電池。

補貼退坡後,鐵電池份額攀升、迅速超過三元鋰電池。市場證明比亞迪的選擇是正確的。

2022年發布的《新能源車補貼政策的通知》,不再乾涉車企技術方向,利好鐵電池進一步推廣,體現出對舊補貼政一味鼓勵高能量密度、長續航的反思。

- 自研芯片

比亞迪芯片研發幾乎與動力電池同時起步,早在2002年就成立了集成電路設計部。

大型車企每年用於芯片採購的費用充其量不過數十億。自研芯片週期長、成本高,不如直接採購划算。再說芯片種類有千千萬,即便自研成功幾十上百種,其它芯片還是要從外部採購。全世界整車廠中,只有比亞迪往芯片這個“無底洞”裡填錢。

汽車製造商好比需要裝修的五星級酒店,供應商提供風格、價位不同的多種“套餐”供它們選擇。比亞迪雖然只能生產瓷磚、大理石等幾種建材,完成暖通空調、上下水等幾類工程,但身份是如假包換的“局內人”。

當芯片荒來襲,比亞迪每款車型的芯片配置方案不是幾套而是幾十套。其它車企沒辦法用、不知道怎麼用的芯片比亞迪可以買回來用,其它車企改款後剩下的芯片比亞迪拿自產的芯片換回來用。因此芯片慌對比亞迪的影響較小。

《比亞迪半導體招股說明書》顯示,來自外部用戶的銷售收入已接近50%,客戶包括東風、長安、小鵬、小康等汽車企業,還有三星、美的、格力、奧克斯、TCL等一眾消費電子製造商。2022年Q1,比亞迪半導體營收超過10億元。

- 插電混動、純電比翼齊飛

馬斯克們認為純電動車是美好的“彼岸”,混合動力是過渡,能直達彼岸為什麼要繞路?再說特斯拉、蔚小理沒有燃油車研發/生產能力,想“混”也混不起來。

純電動車不是新能源車的最終解決方案,與插電混動一樣也是過渡。因此,比亞迪選擇DM插混、EV純電“比翼齊飛”的戰略。

作為過渡方案,插電混動有三大優勢:

一是不受充電樁推廣進度的製約;

二是對鋰、鎳、鈷等金屬的消耗僅為純電動車的五分之一;

三是解決里程焦慮,促進新能源車在更多場景下被使用(例如遠行),節能減排效果更好。

2022年前5月,比亞迪共銷售50.7萬台新能源車,共中插電混動達25萬台、同比增長583%。“比翼齊飛”的戰略讓比亞迪獲得特斯拉及“蔚小理”無法企及的優勢。

連贏六次的概率只有萬分之七(0.073%),小概率事件不存在,說明王傳福不是在賭而在謀。

“善謀者勝、遠謀者興”,比亞迪有今天的局面,有賴一系列正確的戰略決策。

比亞迪、特斯拉誰將成為“剩餘索取者”的機會

剩餘索取權(Residual claim )是產權理論中的概念,指股東擁有企業固定支出後的剩餘:員工領走薪酬、供應商結算貨款、債權人獲得本息、房東收取租金、快遞公司月結……營收事前無法精準估值,利益相關者( Stakeholder)卻要按事前約定獲得收益,唯一的解決之道是股東“兜底”——無論是賺是賠,都由股東承擔。

股東要為企業兜底,理應有享受最高控制權。好比分蛋糕,最後拿的人過問蛋糕怎樣切的權力最大,這樣才公平。

在特定情況下,某些行業也會出現剩餘索取者,現成的例子就是蘋果。

憑藉強大的硬件、軟件、工業設計能力及目標用戶心中樹立的高端品牌形象,供應商以蘋果馬首是瞻。什么生產什麼、生產多少、技術要求、交付時間、價格……乖乖聽蘋果分付,你還別嫌蘋果難伺候,無數企業哭著喊著要擠進“果鏈兒”。

製造成本不過2000元的蘋果手機,賣8千還是1萬與供應商無關,誰要是看蘋果利潤高想漲漲價,等著被“踢”吧。

成為剩餘索取者“錢途無量”,但條件十分苛刻,絕大部分行業沒有出現正真的剩餘索取者。

首先要佔領消費者心智、擁有強大品牌溢價能力。寧德時代肯定沒戲,特斯拉不會給什麼品牌溢價。買主在意的是特斯拉這個品牌,至於使用寧德時代還是比亞迪動力電池,對購買決策的影響甚小。

其次要完整掌握核心技術,能夠hold住整個產業鏈。比如蘋果,雖然不造、但很懂。

最後是要有龐大的體量。蘋果早年想給PC機配吸入式光驅,沒供應商願意伺候。眼看喜歡diskman的用戶在流失,喬布斯急中生智搞出iPod。

特斯拉估值一度飆升到萬億美元以上,原因不是2021年賺到56億美元,而是部分投資認為它將成為新能源車產業的蘋果,即“剩餘索取者”。

但特斯拉目前還不是。論品牌、體量以及hold住整個產業鏈的能力,與奔馳、寶馬、豐田、大眾、通用相比,特斯拉還是“嫩”了點、“小了點”。老牌車企做不到的事特斯拉暫時還做不到,但在新能源、自動駕駛、萬物互聯的時代,汽車行業有可能出現蘋果式的剩餘索取者。

與比亞迪相比,特斯拉在品牌方面略勝一籌;比亞迪在電池、電機、電控之外還深耕動力電池、芯片等關鍵部件,對產業鏈的把控能力“扳回一局”;未來數年比亞迪、特斯拉的銷量將會你追我趕。目下看來,比亞迪、特斯拉成為剩餘索取者的機遇不相上下。

或許有讀者會問:比亞迪“什麼都自己造”,怎麼能成為剩餘索取者呢?

新能源車上萬個零部件,不可能“都自造”。即便“自己造”也要有供應商呀。比如動力電池,從外殼、電解液到正負極材料都需要採購。

隨著“比王”人氣高漲,越來越多的上市公司跑出來說“我們是比亞迪的供應商”,在A股市場“比亞迪產鏈”人氣直追“果鏈兒”。(虎嗅)