房地產泡沫崩潰帶來的經濟危機,曾讓全世界顫抖。

比如1923-1926年美國佛羅里達州房地產泡沫與大蕭條、1986-1991年日本房地產泡沫與失去的二十年、2001-2008年美國房地產泡沫與次貸危機。

不止在中國,房地產在全世界財富中承載的太多了。

比如1990年的日本,全部房地產市值是美國的5倍,是全球股市總市值的2倍。

比如2018年的中國,房地產投資佔全社會固定資產投資的四分之一,房地產相關投資佔近一半,全國房地產市值約321兆人民幣,是當年GDP的3.6倍。

天然高槓桿的特徵,沒有一個政府部門敢讓房地產全面崩潰。

當下,全球各個國家的房價是否進入泡沫狀態?中國的房價泡沫有多嚴重?

1:易居研究院最近公佈了一份報告,對當下全球的房價泡沫狀態作了詳細分析。

要弄清楚現狀,就需要先知道怎麼計算出房價泡沫。

報告選取了全球80個主要國家,包含33個發達經濟體和47個新興市場經濟體。

而房價泡沫的計算,則是由房價收入比、房價租金比、房貸收入比3個指標,加權平均計算偏離度得出。

權威性肯定會受質疑,但這麼計算合理性還是比較高。

2021年,全球房價泡沫率14.4%,看似並不高。

但回顧過去十年的走勢就會發現,這已經是十年來的最高點了。

2008年次貸危機之後,全球房地產逐步恢復。但2010年之後又發生了歐債危機,房價泡沫率在2013年暴降至-15%的水平。

此後,便是長達8年時間的上行趨勢,除了2017年美聯儲加息影響下,泡沫率又下降到負值。

尤其是2020年之後,疫情爆發,全球經濟再次面臨衰退風險,央媽們再次使出貨幣寬鬆的大招,放水刺激和財政刺激雙重作用下,通脹問題凸顯,房價也水漲船高。

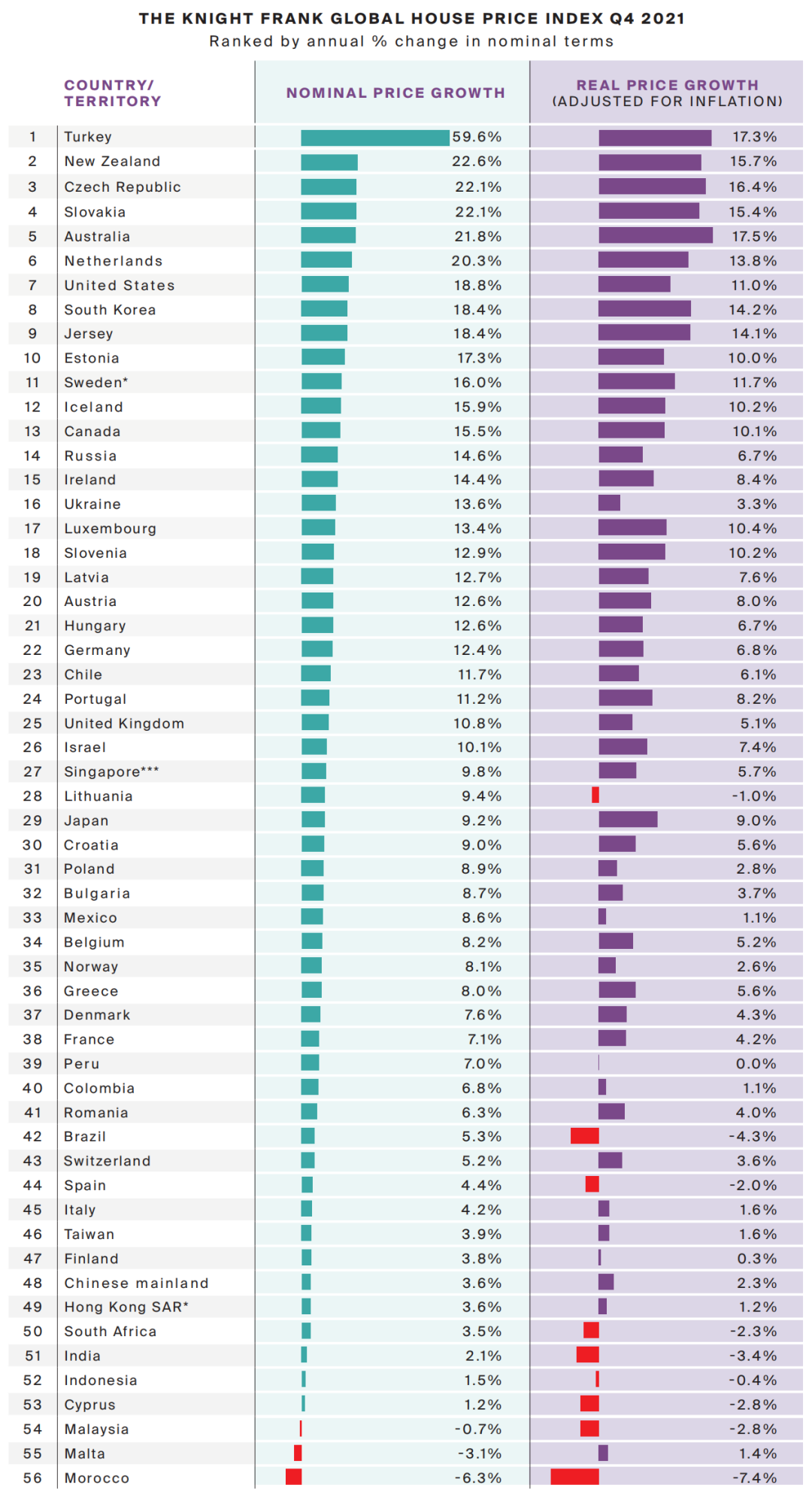

在萊坊國際統計的56個國家和地區中,只有3個國家的房價在下跌。如果扣除掉通脹(最右一列),則是9個國家房價下跌。

把通脹計算在內的話,土耳其房價甚至漲了近60%。新西蘭、捷克、斯洛文尼亞、澳大利亞、荷蘭的房價都漲了20%以上,美國、韓國也上漲了18%。

全球房價大漲,正在上演。

這也讓衡量房價泡沫的指標,極速上升。

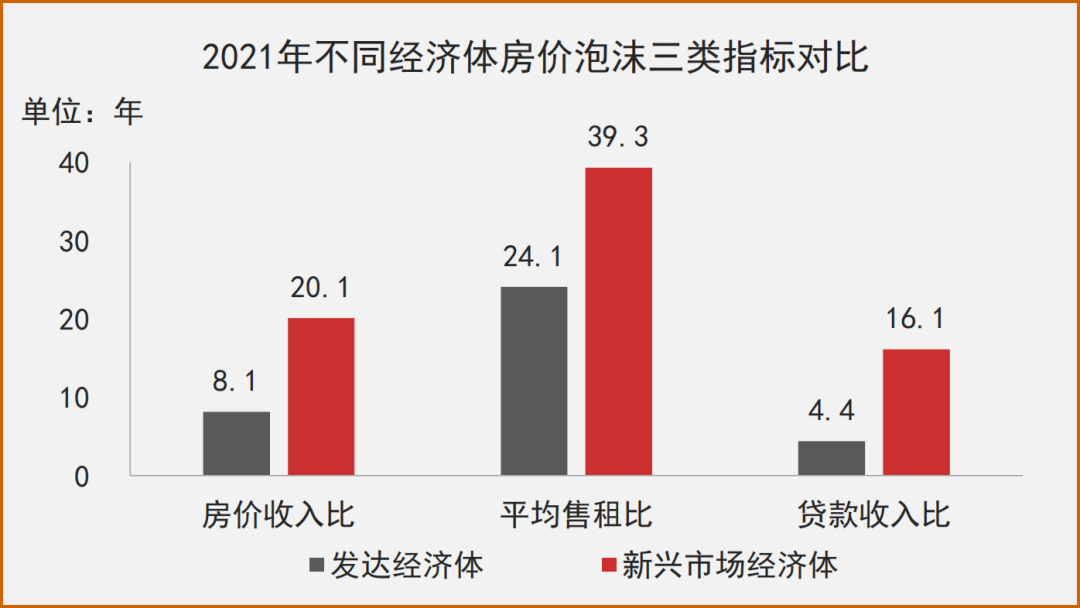

2021年,新興市場國家的房價收入比高達20.1,也就是購買一套90平方米住宅(報告內設定)需要花費20.1年;售租比高達39.3,也就是通過租金回收購房成本需花費39.3年;貸款收入比高達16.1,還清一套按20年抵押100%的房屋貸款需花費16.1年。

泡沫化,越來越嚴重。

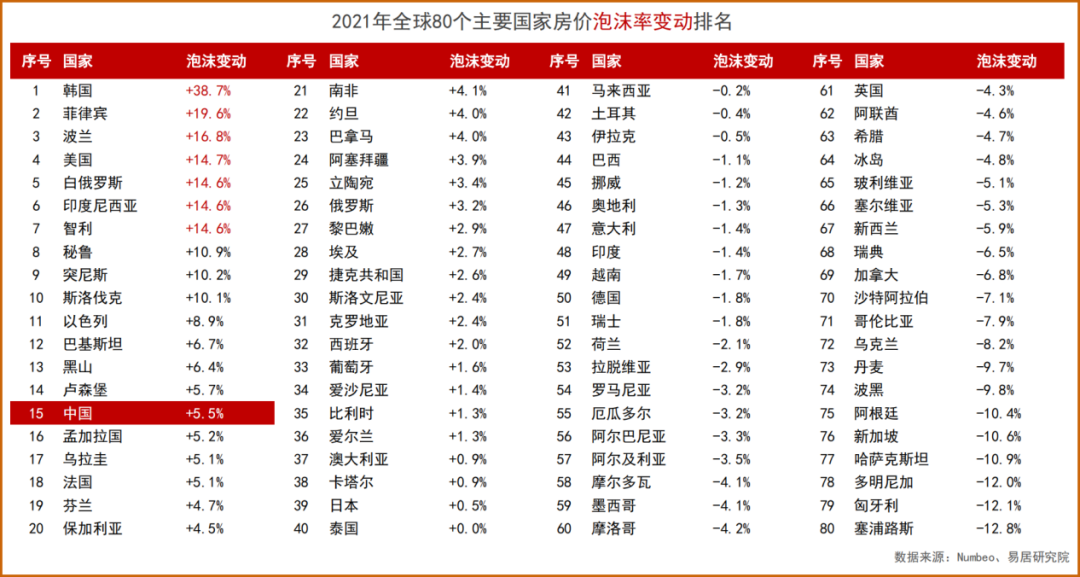

2:80個國家,誰的房價泡沫最高?

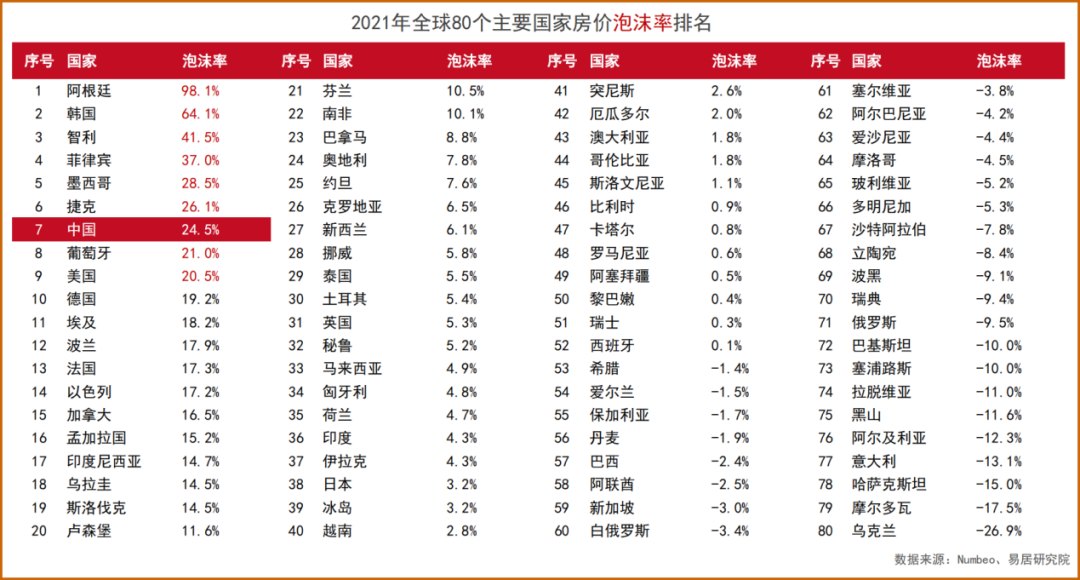

注:20%以上為房價泡沫;10-20%為房價高估;-10%至10%為合理區間;-20%至-10%為房價低估;-20%及以下為嚴重低估。

以20%為標準,2021年全球房價出現泡沫的國家一共9個:

阿根廷(98.1%)

韓國(64.1%)

智利(41.5%)

菲律賓(37.0%)

墨西哥(28.5%)

捷克(26.1%)

中國(24.5%)

葡萄牙(21.0%)

美國(20.5%)

排名很令人意外。

阿根廷泡沫率98.1%,排在第一。如此高的泡沫,正在崩潰邊緣瘋狂試探。

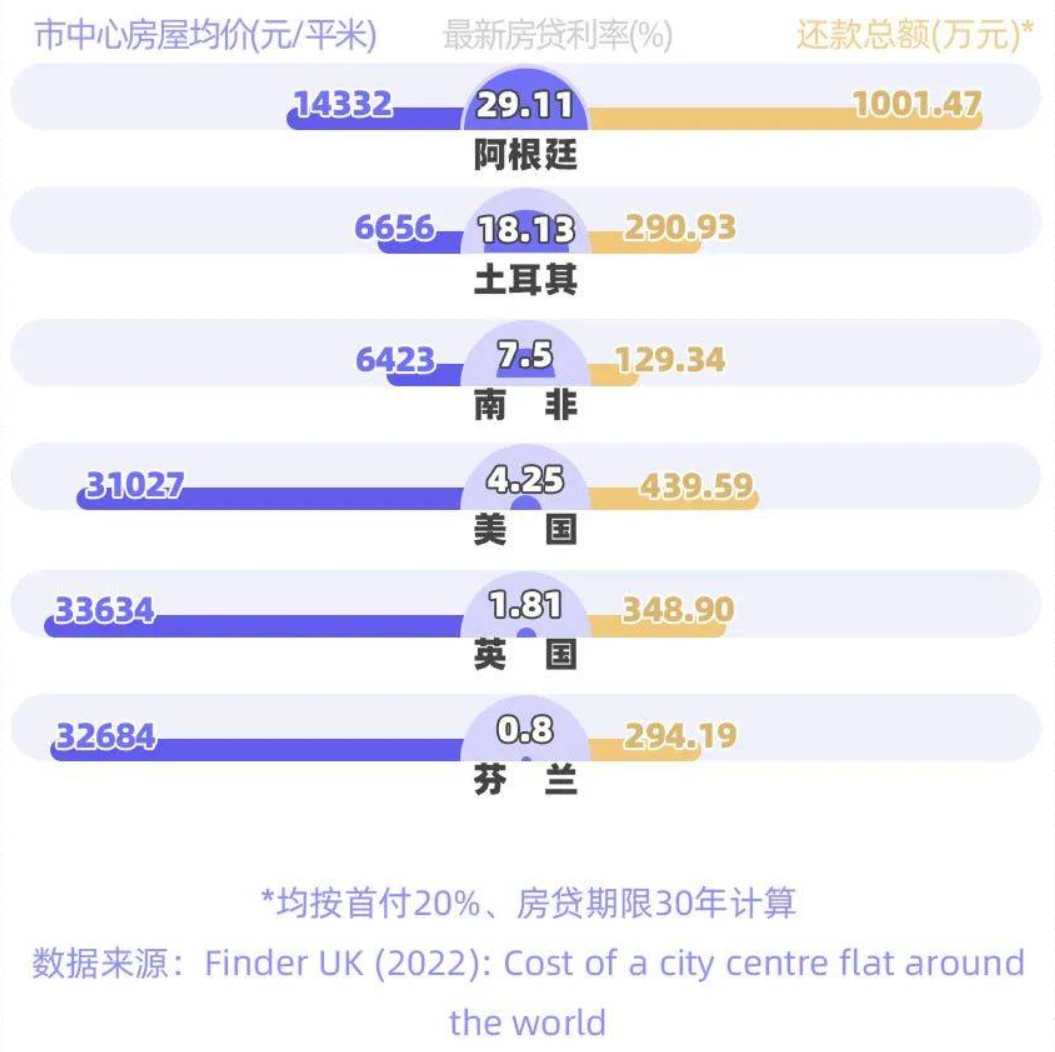

那是因為阿根廷的房貸利率,實在太高了。

上圖是今年5月份的數據,阿根廷的房貸利率接近30%,全球最高。

2021年,阿根廷的房貸收入比高達78.4,也就是說,如果貸款買房想還清房貸需要78.4年,這對大部分民眾來說,簡直比登天還難。

貸款買房?生無可戀。

甚至不如全款買房。2021年,阿根廷的房價收入比22.7,也就是依靠收入買下一棟房子,需要22.7年。

多少還有點希望。

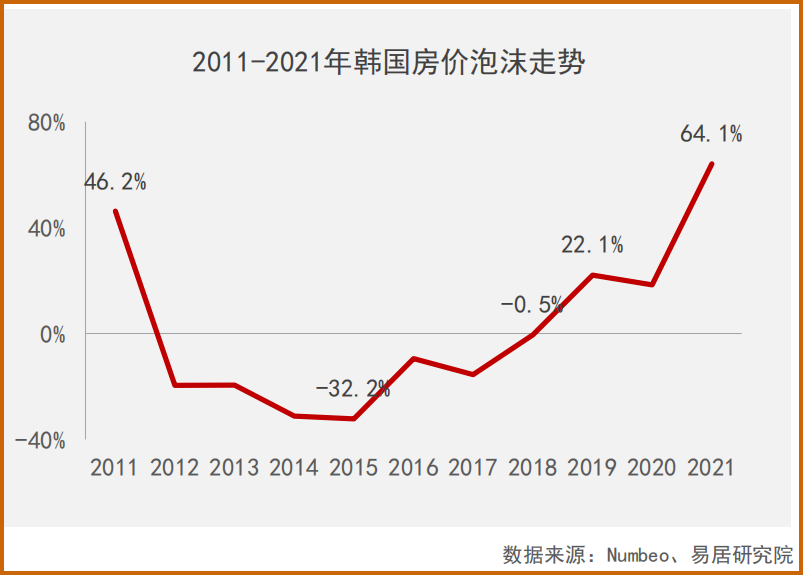

韓國泡沫率64.1%,排在第二位。不僅如此,韓國的泡沫率躥升速度,全球第一。

相比2020年,韓國的泡沫率大幅躥升38個百分點。排在第二的菲律賓,也不過上升了19個百分點而已。

背後是韓國的房價,在暴漲。

2017年文總統上台後,韓國房價漲了74%。僅僅是2021年,就漲了19%,創下14年來同比最大漲幅。

恰好是這段時間,韓國房價泡沫率攀升至新高點。

調查顯示,近4年首爾99平方米的公寓均價從6.2億韓元(約合349萬元人民幣)上升至11.9億韓元(約合669萬元人民幣),幾乎翻了一倍。

而韓國的人均收入才上漲7%,這讓其房價收入比來到23.6,也就是存款買房的話,需要23年時間。

調控,貌似也沒什麼用。

韓國政府在近4年間出台了25項房產調控措施,包括增加供給和打擊投機。但首爾都市圈房價卻“越調越漲”,尤其是學區房,成了房價泡沫的主力。

房價只是經濟的反映,背後的貧富差距、階層固化,更是難以解決。

文總統也不得不道歉,沒能控制房價上漲是其任期內最大遺憾。

3:最後來看中國的情況。

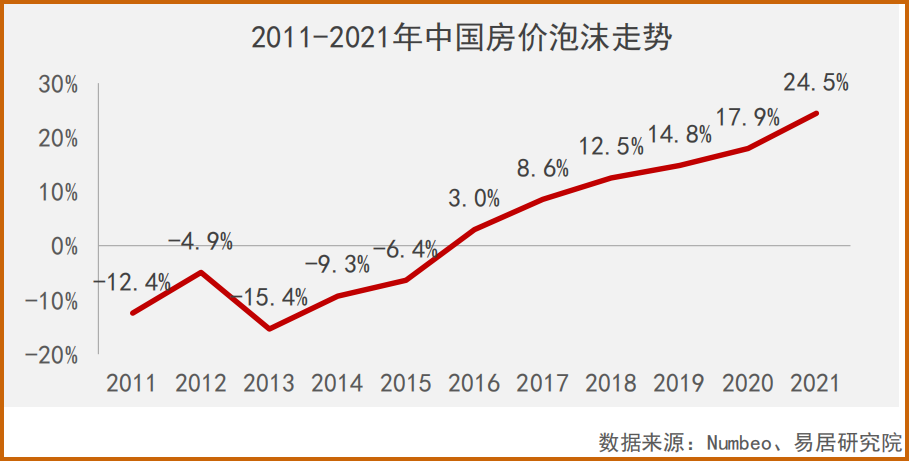

2021年,中國的房價泡沫率24.5%,排在全球第七位。

儘管與阿根廷相比,是小巫見大巫。但近些年中國的房價泡沫率,也是穩步上升。

一切都與房地產週期,緊密相關。

2011年-2015年,貨幣緊縮,調控收緊,房地產開始進入下行期。

2014年下半年,樓市調控鬆綁大潮開始。2015年,棚改貨幣化安置登上歷史舞台,一場波及全國的大牛市正式開啟。

也正是從2016年開始,一線城市帶動、二線城市跟上,房價大漲甚至翻倍;再到2017年三四線城市也輪動上漲,中國的房價泡沫率也一步步累積。

直到2021年達到最高點的24%。

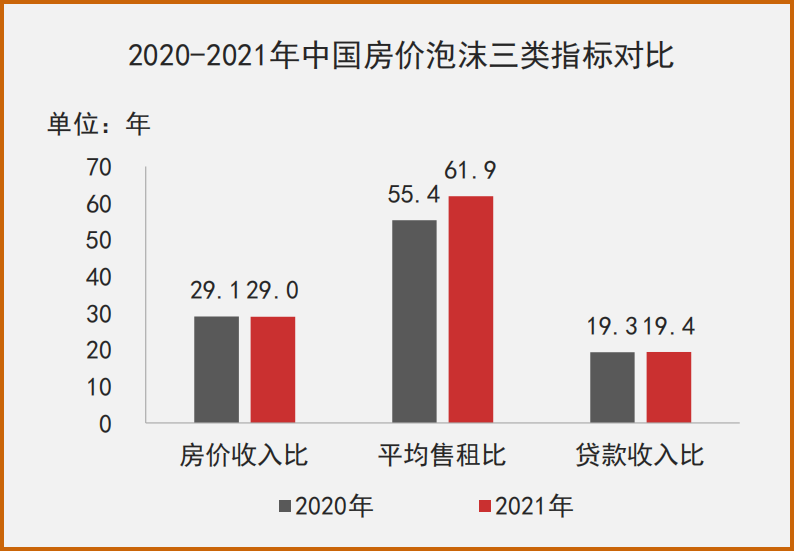

從三個指標看,2021年中國的房價收入比達到29,貸款收入比19.4,房價租金比61.9。

很顯然,買一套90平的住宅需要29年,有點高了。

報告中對此的解釋是,源數據庫採用的大多為一二線城市數據,對三四線的覆蓋不夠,故而顯得過高。

根據諸葛找房數據,2021年全國百城房價收入比僅為12,比2020年甚至還低了0.8。

但城市之間的分化,更為嚴重。

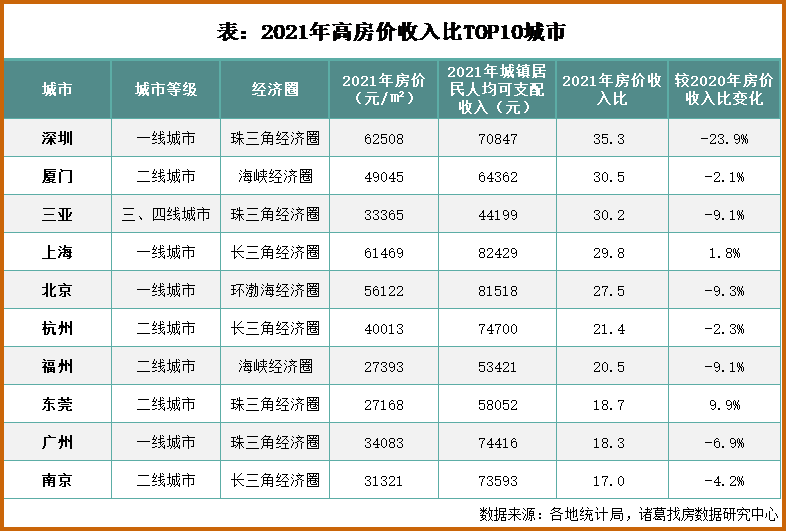

一線城市的房價收入比為27.7,深圳甚至達到35,是全國購房壓力最大的城市。上海29.8、北京27.5、廣州18.3,也不遑多讓。

二線城市的房價收入比13.5,但廈門就達到了30.5,直追深圳。

三四線城市的房價收入比9.7,已經算低了。不過,同屬旅遊型城市的三亞,房價收入比也達到了30,分化嚴重。

因此,在一些頭部城市,說不存在泡沫肯定沒人信。

但要說,中國的整體房地產泡沫已經到了崩潰邊緣,也沒什麼依據。

畢竟,真到了這一步,沒人能躲得過去。

住建部原副部長仇保興說了大實話:

因為中國居民財富構成的75%都放在了住房中,如果房價暴跌,很多人將成為“負翁”。所以,我們堅持'房住不炒',穩住房地產大盤,這不僅是穩經濟,還是穩財富。

雪崩時,沒有一片雪花會認為自己在勇闖天涯。(米筐投資)