近日中方對原產於美國的所有進口商品,在現行適用關稅稅率基礎上加徵34%關稅。

對於晶片來講原產地是如何判定的呢?以下我們一起解讀一下。

根據國際貿易規則,原產地通常以「實質性加工」發生地為準。對晶片而言,晶圓製造和封裝測試(後段工藝)是核心環節,因此原產地一般為代工廠所在國家:

1. 原產地的判定標準

不同國家對「原產地」的定義與判定標準有差異,主要分為兩類:

- 完全獲得或生產標準:晶片從原材料到最終產品的所有生產環節均在一個國家/地區完成。

- 實質改變標準:若生產涉及多國,則以晶片發生「實質改變」(如關鍵製程)的國家為原產地。具體標準可能包括:

- 稅則歸類改變(HS Code變化):晶片加工導致海關稅則分類變化。

- 增值比例(Value -Added):原產國需貢獻一定比例的增加值(如35%-50%)。

- 特定加工工序:某些國家將光刻、晶圓製造等核心工序視為判定關鍵。

2. 主要國家的原產地政策

- 美國:

- 根據《出口管理條例》(EAR),若晶片包含一定比例的美國技術或裝置(如10%閾值),則可能納入出口管制範圍,無論物理生產地。

- 原產地判定強調“技術來源”,例如台積電代工的晶片若使用美國技術,可能被美國視為“受控產品”。

- 歐盟:

- 採用「最後實質加工地」原則,著重生產流程的附加價值分佈。

- 未來可能將碳足跡、綠色製造納入原產地考量(如碳邊境稅)。

- 中國大陸:

- 根據《中華人民共和國進出口貨物原產地條例》,原產地需滿足「完全獲得」或「實質加工」(如製造工序、增值30%以上)。

- 國產化政策(如「中國製造2025」)推動本土供應鏈替代,強調晶片設計、製造、封裝的全鏈條本土化。

- 台灣地區:

- 晶片原產地通常以製造地(如台積電晶圓廠所在地)為準,但受美國技術管制影響,可能被雙重認定為「含美國技術」。

3. 原產地爭議與地緣政治

- 技術制裁案例:

- 美國對華為的製裁是基於「含美國技術」原則,即使晶片在中國大陸生產,若使用美國裝置或軟體,仍可能被禁運。

- 荷蘭ASML微影機出口受限,直接影響中國晶片製造能力,間接改變供應鏈原產地佈局。

- 供應鏈重組:

- 各國推動晶片本土化生產(如美國《晶片法案》、歐盟《晶片法案》),試圖將原產地與國家繫結。

- 企業透過「產地多元化」(如在美、日、歐設廠)規避原產地風險。

4. 晶片原產地識別的複雜性

- 多國分工:一晶片可能涉及設計(美國)、製造(台灣)、封裝(馬來西亞)、裝置(荷蘭)、材料(日本)等多個國家環節。

- 技術巢狀:先進製程晶片(如7nm以下)依賴全球供應鏈,原產地難以單一界定。

- 政治干預:原產地可能被用作技術遏制的工具(如美國限制中國獲取先進製程晶片)。

5. 對企業和消費者的影響

- 企業合規:需追蹤各國原產地規則,避免因誤判導致關稅處罰或禁運。

- 成本與供應鏈:原產地政策可能迫使企業調整供應鏈(如「去中國化」或「近岸外包」),增加成本。

- 技術競爭:原產地爭奪反映全球半導體技術主導權博弈,影響產業格局。

晶片原產地不僅是技術問題,更是政治經濟問題。其判定需綜合法律條款、生產流程、技術來源等多維度分析。

以下是美國排名前18的晶片企業,這些企業在各自領域中均處於全球領先地位,涵蓋了從CPU、GPU到存儲晶片、通訊晶片等多個關鍵領域,按其在行業中的影響力和市場地位整理如下:

(1)輝達(NVIDIA)

- 產品:GPU、AI計算平台、資料中心解決方案

- 應用領域:遊戲、自動駕駛、人工智慧、雲端運算

(2)英特爾(Intel)

- 產品:微處理器、伺服器晶片、儲存解決方案

- 應用領域:個人電腦、伺服器、資料中心

(3)高通(Qualcomm)

- 產品:5G晶片、行動處理器、無線通訊解決方案

- 應用領域:智慧手機、物聯網、汽車

(4)博通(Broadcom)

- 產品:網路晶片、無線通訊晶片、儲存解決方案

- 應用領域:資料中心、通訊裝置、消費性電子

(5)美光科技(Micron Technology)

- 產品:DRAM、NAND快閃記憶體、儲存解決方案

- 應用領域:資料中心、汽車、物聯網

(6)AMD(Advanced Micro Devices)

- 產品:CPU、GPU、伺服器處理器

- 應用領域:個人電腦、遊戲、高效能計算

(7)德州儀器(Texas Instruments)

- 產品:模擬晶片、嵌入式處理器

- 應用領域:工業、汽車、通訊裝置

(8)應用材料(Applied Materials)

- 產品:半導體製造器件、材料工程解決方案

- 應用領域:晶片製造、顯示技術

(9)安森美半導體(ON Semiconductor)

- 產品:電源管理晶片、傳感器

- 應用領域:汽車、工業、物聯網

(10)微芯科技(Microchip Technology)

- 產品:微控製器、嵌入式解決方案

- 應用領域:汽車、工業、通訊

(11)ADI(Analog Devices, Inc.)

- 產品:高效能類比、混合訊號與數字訊號處理技術

- 應用領域:工業、汽車、通訊裝置

(12)賽靈思(Xilinx)

- 產品:可程式設計邏輯元件、FPGA

- 應用領域:汽車、通訊、資料中心

(13)西部資料(Western Digital)

- 產品:儲存裝置、資料儲存解決方案

- 應用領域:資料中心、個人電腦

(14)邁威爾科技(Marvell Technology)

- 產品:網路晶片、儲存控製器

- 應用領域:資料中心、通訊裝置

(15)泛林集團(Lam Research)

- 產品:半導體製造裝置

- 應用領域:晶片製造

(16)科磊(KLA-Tencor)

- 產品:半導體製造器件、檢測和測量裝置

- 應用領域:晶片製造

(17)Skyworks Solutions

- 產品:射頻(RF)晶片、無線通訊解決方案

- 應用領域:智慧手機、物聯網

(18)Qorvo

- 產品:射頻(RF)解決方案

- 應用領域:通訊、物聯網

以下是這18家美國晶片企業原產地詳細分析

一、輝達(NVIDIA)

作為無晶圓廠(fabless)半導體公司,其產品的原產地主要取決於代工廠(Foundry)的地理位置以及封裝測試環節的分佈。以下是關於輝達產品原產地的詳細分析:

1. 輝達的商業模式與供應鏈

- 設計主導,製造外包:輝達專注於GPU、AI晶片的設計與研發,晶圓製造與封裝測試環節全數外包給第三方合作夥伴。

- 核心代工廠:

- 台積電(TSMC,台灣):生產輝達高階GPU(如H100、RTX 40系列),採用4nm/5nm等先進製程。

- 三星電子(Samsung Foundry,韓國):曾代工部分RTX 30系列GPU(8nm工藝),但目前先進製程訂單主要轉向台積電。

- 其他成熟流程:部分汽車晶片(如Orin)可能由GlobalFoundries(美國、新加坡)或聯電(UMC)代工。

2. 輝達產品的原產地判定

根據國際貿易規則,半導體原產地通常以晶圓製造地或最終實質加工地為準:

- 高階GPU(如H100、A100):

- 晶圓製造:台積電(台灣)的4nm/5nm工藝。

- 封裝測試:台積電(台灣)或日月光(ASE,台灣/東南亞)。

- 原產地標註:台灣(以晶圓製造地為準)。

- 消費級GPU(如RTX 40系列):

- 晶圓製造:台積電(台灣)的4nm/5nm工藝。

- 封裝測試:馬來西亞、越南等地完成。

- 原產地標註:台灣。

- 汽車與邊緣計算晶片(如Orin、Jetson):

- 晶圓製造:可能由三星(韓國)或GlobalFoundries(美國/新加坡)代工。

- 原產地標註:依據代工廠位置(如韓國、美國或新加坡)。

3. 美國本土是否涉及生產?

- 晶圓製造:輝達無美國本土晶圓廠,其高階GPU不依賴美國製造。但部分成熟製程產品(如汽車晶片)可能由GlobalFoundries紐約工廠代工,原產地為美國(佔比較低)。

- 封裝測試:Amkor等封裝廠在美國有少量產能(如亞利桑那州),但主要用於高可靠性產品(如國防晶片),不涉及消費級GPU。

- 研發與設計:輝達在美國加州、德州設有研發中心,但設計與研發活動不改變原產地判定。

4. 中美貿易政策的影響

- 關稅風險:若中國對「美國原產」晶片加徵關稅,僅影響少量由GlobalFoundries美國工廠代工的產品(如汽車晶片),而台積電生產的GPU(原產地台灣)不受直接影響。

- 技術管制:美國透過出口禁令限制輝達向中國出售特定高階晶片(如A100/H100),但這是基於技術限制,與原產地無關。

5. 輝達核心產品線原產地分佈

6. 未來趨勢與供應鏈調整

- 台積電美國工廠的潛在影響:台積電亞利桑那州工廠可能未來承接部分輝達訂單,屆時原產地將標註為美國,但初期產能主要用於蘋果、AMD等客戶。

- 技術自主性壓力:若中美技術脫鉤加劇,輝達可能需調整供應鏈(如增加三星代工比例),但短期內台積電仍是不可取代的合作夥伴。

總結

- 主要原產地:輝達高階GPU的原產地為台灣(台積電製造),少量汽車/工業晶片可能原產於美國、韓國或新加坡。

- 貿易風險:中國廠商採購台積電生產的輝達晶片不受美國原產地關稅直接影響,但需警惕美國技術出口管制(如AI晶片禁售)。

- 未來變化:台積電美國工廠投產後,部分產品原產地可能轉向美國,但先進製程仍依賴台灣主導。

二、英特爾(Intel)

作為全球最大的整合裝置製造商(IDM)之一,其產品原產地與自有的晶圓廠(Fab)和封裝測試設施分佈密切相關。以下是關於英特爾產品原產地的詳細分析:

1. 美國本土的主要生產基地

英特爾在美國擁有多個核心製造基地,大部分高階處理器和晶片的原產地為美國,具體包括:

- 俄勒岡州希爾斯伯勒(Hillsboro, Oregon):

- D1X研發中心:全球最先進的半導體研發基地,負責3nm以下的製程技術開發。

- 晶圓廠群:生產酷睿(Core)、至強(Xeon)等高階CPU,以及資料中心GPU(如Ponte Vecchio)。

- 亞利桑那州錢德勒(Chandler, Arizona):

- Fab 42/52:採用Intel 4(7nm EUV)與Intel 3工藝,量產第14代酷睿(Meteor Lake)等消費級晶片。

- 擴建計畫:未來匯入High-NA EUV光刻機,生產2nm以下先進製程晶片。

- 新墨西哥州裡奧蘭珠(Rio Rancho, New Mexico):

- 專注於成熟製程晶片(如晶片組、物聯網處理器)和先進封裝技術(如Foveros 3D堆疊)。

- 未來產能擴張:

- 俄亥俄州「矽中心」:計畫投資200億美元新建兩座晶圓廠,2025年投產,聚焦高性能計算晶片。

- 亞利桑那州新增Fab:2024年啟動的Fab 52/62,將生產Intel 20A(2nm)工藝晶片。

2. 海外生產基地與產品原產地

英特爾在海外設有多個製造和封裝廠,部分產品的原產地位於美國以外:

- 愛爾蘭萊克斯利普(Leixlip, Ireland):

- Fab 24/34:歐洲最大半導體基地,生產酷睿i5/i7處理器和伺服器晶片,流程涵蓋Intel 7(10nm Enhanced)。

- 原產地標註:愛爾蘭。

- 以色列凱爾耶特蓋特(Kiryat Gat, Israel):

- Fab 28:生產10nm及以下製程的移動處理器和AI加速晶片,供應全球資料中心市場。

- 原產地標註:以色列。

- 中國大連(原NAND快閃記憶體廠):

- 歷史狀況:曾經生產3D NAND快閃記憶體,2021年英特爾將NAND業務出售給SK海力士後,該廠轉為SK海力士所有,不再屬於英特爾。

- 封裝測試基地:

- 馬來西亞檳城:全球最大封裝測試中心,負責酷睿、至強晶片的最終封裝。

- 哥斯大黎加:側重於消費級晶片和物聯網模組封裝。

- 中國成都:封裝測試部分成熟製程晶片(如晶片組)。

- 原產地規則:通常以晶圓製造地為準,封裝地不會改變原產地(如美國晶圓+馬來西亞封裝,仍標為美國原產)。

3. 原產地判定規則與貿易影響

- 核心標準:根據國際貿易規則,半導體原產地通常以晶圓製造地為準,而非封裝或設計地。

- 例1:在俄勒岡州生產的酷睿i9晶片,原產地為美國。

- 例2:在愛爾蘭晶圓廠製造的至強處理器,原產地為愛爾蘭。

- 中美關稅適用性:

- 美國原產產品(如俄勒岡州生產的CPU):若中國對美加徵關稅,將直接影響進口成本。

- 非美原產產品(如愛爾蘭生產的晶片):不受美國原產地關稅影響,但可能受其他政策(如出口管制)限制。

4. 英特爾產品線的原產地分佈

5. 美國本土化戰略與未來趨勢

- 《晶片與科學法案》推動:英特爾計劃通過美國政府補貼,將美國本土產能佔比從15%提升至30%(2030年目標),重點生產先進製程晶片。

- 技術自主性強化:

- 在俄亥俄州匯入High-NA EUV光刻機,減少對台積電代工的依賴。

- 推動「IDM 2.0」策略,重啟代工業務(IFS),吸引美國本土客戶。

總結

- 目前原產地分佈:英特爾高階處理器(酷睿、至強)及GPU主要原產於美國,中低階產品及部分封裝環節分散在愛爾蘭、以色列、馬來西亞等地。

- 貿易風險提示:中國廠商採購美國原產晶片可能受關稅影響,而愛爾蘭/以色列生產的產品供應鏈較穩定。

- 未來展望:隨著美國本土晶圓廠擴建,英特爾「美國原產」晶片比例將顯著上升,進一步鞏固其在全球半導體供應鏈的核心地位。

三、高通(Qualcomm)

作為一家採用無晶圓廠(fabless)模式的半導體公司,其產品的原產地主要取決於製造環節的地理位置,而非設計或研發所在地。以下是具體分析:

1. 高通的核心商業模式:設計與代工分離

- 無晶圓廠模式:高通專注於晶片設計、技術研發和知識產權授權,不直接參與晶片製造。其產品(如驍龍處理器、基帶晶片等)的生產環節外包給第三方代工廠。

- 主要代工廠:

- 台積電(TSMC):台灣,負責生產先進製程晶片(如4nm/5nm工藝的驍龍8系列)。

- 三星電子(Samsung Foundry):韓國,參與部分驍龍晶片的製造(如早期的10nm工藝)。

- 中芯國際(SMIC):中國大陸,主要用於成熟製程晶片(如28nm射頻晶片)。

2. 高通產品的「原產地」界定

根據國際貿易規則,原產地通常以「實質性加工」發生地為準。對晶片而言,晶圓製造和封裝測試(後段工藝)是核心環節,因此原產地一般為代工廠所在國家:

- 例1:驍龍8 Gen 3由台積電在台灣製造,原產地為台灣。

- 例2:部分射頻前端模組由日月光(ASE)在馬來西亞封裝,原產地為馬來西亞。

3. 美國本土是否參與製造?

- 晶圓製造:目前高通無美國本土的晶圓廠,且美國缺乏先進製程代工能力(Intel代工業務尚未大規模承接外部訂單)。

- 封裝測試:高通在美國可能有少量研發或測試設施,但核心封裝環節仍集中在亞洲(如台灣、韓國、中國大陸)。

- 例外:若高通採購了美國本土企業的半導體材料(如應用材料的裝置),但這些屬於上游供應鏈,不影響成品原產地判定。

4. 中美貿易政策中的「原產地」影響

- 加徵關稅適用性:若中國對「原產於美國」的商品加徵關稅,高通晶片因製造環節在海外(如台灣),通常不會被歸類為美國原產,因此不受此類關稅直接影響。

- 美國技術管制:儘管高通晶片原產地不在美國,但美國仍可透過出口管制限制其技術授權(如華為禁令),間接影響供應鏈。

5. 總結

- 高通產品的物理原產地:主要在台灣、韓國、馬來西亞等代工廠所在地。

- 美國的角色:主導晶片設計、技術標準及知識產權,但不涉及實際製造。

- 對終端廠商的影響:中國手機企業採購的高通晶片原產地多為亞洲,因此加徵美國關稅對其直接衝擊有限,但需警惕美國技術管制帶來的間接風險。

補充說明:若未來高通與英特爾合作(如Intel Foundry代工),部分晶片可能在美國本土生產,原產地將變為美國。但目前這一模式尚未大規模應用。

四、博通(Broadcom)

作為一家無晶圓廠(fabless)半導體公司,其產品的原產地主要取決於代工廠的地理位置,而非設計或總部所在地。以下是關於博通產品原產地的詳細分析:

1. 博通的商業模式與供應鏈特點

- 無晶圓廠模式:博通專注於晶片設計和知識產權授權,不直接參與製造,依賴第三方代工廠(如台積電、三星、GlobalFoundries)完成晶圓製造和封裝測試。

- 總部與研發:博通總部位於美國加州,但原產地與總部無關,僅反映公司管理架構。

2. 博通產品的原產地分佈

(1)晶圓製造環節

- 台積電(TSMC,台灣):

- 生產博通高階晶片,如用於資料中心的ASIC(定製晶片)、交換晶片(如Tomahawk系列),以及Wi-Fi 6/7、5G基帶晶片。

- 製程技術:7nm及以下先進工藝(如CoWoS封裝)。

- 三星(Samsung Foundry,韓國):

- 代工部分射頻前端模組(如FBAR濾波器)和成熟製程晶片(如物聯網模組)。

- GlobalFoundries(美國、德國、新加坡):

- 美國工廠(紐約州)生產射頻、模擬晶片(如用於汽車電子的電源管理IC)。

- 新加坡工廠負責成熟製程通訊晶片。

(2)封裝測試環節

- 日月光(ASE,台灣):

- 承擔博通大部分高階晶片的先進封裝(如SiP、Fan-Out)。

- Amkor(美國、菲律賓、中國):

- 美國亞利桑那州工廠封裝部分高可靠性產品(如汽車、工業晶片)。

- 中國大陸/東南亞:

- 蘇州、馬來西亞等地提供低成本封裝測試服務。

3. 美國本土製造的博通產品

儘管博通是fabless模式,仍有部分產品原產地為美國,主要涉及以下場景:

- GlobalFoundries美國工廠代工:

- 紐約州Fab 8工廠生產的射頻晶片、汽車電子晶片(如車載網路控製器),原產地標註為美國。

- Amkor美國封裝廠:

- 在亞利桑那州封裝的軍用/航太晶片(需符合ITAR出口管制),原產地為美國。

- 特殊政策支援項目:

- 在美國《晶片與科學法案》推動下,博通可能將部分國防或基礎設施相關晶片轉移至美國本土生產(如與GlobalFoundries合作)。

4. 原產地判定與貿易影響

- 國際貿易規則:晶片原產地通常以晶圓製造地或最終實質加工地為準。例如:

- 台積電製造的5nm交換晶片(台灣)→ 原產地為台灣。

- GlobalFoundries美國工廠製造的射頻晶片→ 原產地為美國。

- 馬來西亞封裝的Wi-Fi晶片(晶圓來自台積電)→ 原產地仍為台灣。

- 中美關稅影響:

- 美國原產產品(如GlobalFoundries代工的晶片)若出口至中國,可能受加徵關稅影響。

- 非美原產產品(如台積電、三星代工的晶片)不受美國原產地關稅直接衝擊,但可能受技術管制(如華為禁令)限制。

5. 博通核心產品線原產地範例

6. 美國本土化戰略與挑戰

- 政策驅動:為降低供應鏈風險,博通可能將部分關鍵產品(如國防、通訊基礎設施晶片)轉移至美國生產,但受限於美國本土代工產能(GlobalFoundries製程落後於台積電)。

- 技術瓶頸:美國缺乏7nm以下先進製程代工廠,高階晶片仍需依賴台積電/三星。

總結

- 主要原產地:博通大部分產品原產地為台灣、韓國、美國(部分)和東南亞,具體取決於代工廠位置。

- 美國本土佔比:目前較低,主要集中在GlobalFoundries代工的射頻、汽車晶片及Amkor封裝的高可靠性產品。

- 貿易風險:中國廠商需區分採購產品的原產地,美國原產晶片可能面臨關稅成本上升,而台積電/三星代工產品供應鏈較穩定。

- 未來趨勢:在中美技術博弈背景下,博通或被迫調整供應鏈,但短期內仍依賴亞洲代工生態。

五、美光科技(Micron Technology)

作為全球領先的半導體儲存晶片製造商,其產品原產地主要與其製造工廠(晶圓廠和封裝測試廠)的地理位置相關。以下是關於美光產品原產地的詳細分析:

1. 美光在美國本土的主要生產基地

美光在美國設有多個製造和研發設施,部分儲存晶片的原產地明確為美國,具體包括:

- 愛達荷州博伊西(Boise, Idaho):

- 美光的總部所在地,擁有研發中心和先進製程試驗線,主要用於技術開發和初期生產驗證。

- 生產部分3D NAND快閃記憶體和DRAM晶片,但大規模量產集中在海外工廠。

- 猶他州李海(Lehi, Utah):

- 原為英特爾與美光合資的IM Flash工廠,2021年美光全資收購後,計畫轉型為3D XPoint儲存晶片生產基地(後來因戰略調整暫停)。

- 目前主要專注於先進儲存技術研發。

- 弗吉尼亞州馬納薩斯(Manassas, Virginia):

- 專注於特種儲存產品(如汽車、工業級DRAM和NAND)的製造,服務高可靠性市場。

2. 海外生產基地與產品原產地

美光大部份量產產品的製造依賴海外工廠,主要分佈在以下地區:

- 新加坡:

- 全球最大的DRAM和NAND生產基地,承擔美光約50%的產能。

- 原產地標註為新加坡的產品包括高階DRAM(如GDDR6X)、消費級SSD和移動裝置儲存晶片。

- 日本廣島(Hiroshima):

- 專注於DRAM晶片生產,尤其是低功耗LPDDR系列(用於智慧手機和物聯網裝置)。

- 原產地為日本。

- 台灣地區(中國):

- 美光在台灣擁有後端封裝測試廠(如台中廠),負責晶圓切割、封裝測試。

- 原產地通常標註為台灣地區(根據國際貿易規則)。

- 中國大陸(西安、上海):

- 西安工廠:美光重要的NAND快閃記憶體封裝測試基地,原產地標註為中國。

- 上海工廠:以研發和部分封裝為主,不涉及大規模製造。

3. 原產地判定規則與貿易影響

- 實體加工標準:根據國際貿易規則,儲存晶片的原產地通常以晶圓製造地或最終封裝測試地為準。例如:

- 在新加坡完成晶圓製造和封裝的DRAM晶片,原產地為新加坡。

- 在美國製造晶圓、在台灣封裝的晶片,原產地可能被認定為台灣地區(取決於具體貿易協定)。

- 中美關稅影響:

- 美國原產產品:若中國對美加徵關稅,美光在愛達荷州或維吉尼亞州生產的儲存晶片將面臨額外成本。

- 海外生產產品:新加坡、日本等地製造的晶片不受美國原產地關稅直接影響,但可能受物流或供應鏈政策間接影響(如出口管制)。

4. 美光產品線的原產地分佈

5. 美國本土產能擴張計劃

美光近年來響應美國政府推動半導體本土化的政策(如《晶片與科學法案》),宣佈多項美國本土投資:

- 2022年承諾:投資400億美元在美國新建先進製程晶圓廠,目標2030年前將美國DRAM產能佔比從少於5%提升至40%。

- 愛達荷州新廠:計畫2025年投產,專注於EUV工藝DRAM,原產地將明確為美國。

總結

- 當前情況:美光大部份量產儲存晶片的原產地為新加坡、日本、台灣地區和中國大陸,美國本土生產佔比低(主要用於研發和特種市場)。

- 未來趨勢:隨著美國本土工廠的擴建,「美國原產」儲存晶片的比例將顯著上升,尤其在高性能DRAM領域。

- 貿易風險:中國廠商採購美光產品時需關注原產地標識,美國本土生產的晶片可能受中美關稅或技術管制影響,而海外生產的產品供應鏈穩定性更高。

六、AMD (Advanced Micro Devices超威半導體)

作為無晶圓廠(fabless)半導體公司,其產品的原產地取決於代工廠(Foundry)的地理位置以及封裝測試環節的分佈。以下是關於AMD產品原產地的詳細分析:

1. AMD的商業模式與供應鏈

- 設計主導,製造外包:AMD專注於CPU、GPU和半定製晶片(如遊戲機處理器)的設計與研發,晶圓製造和封裝測試環節外包給第三方代工廠。

- 核心代工廠:

- 台積電(TSMC,台灣):生產AMD高階CPU(如Ryzen 7000系列)及GPU(如Radeon RX 7000系列),採用5nm/4nm先進製程。

- 三星電子(Samsung Foundry,韓國):曾代工部分RDNA 2架構GPU(如RX 6000系列),但目前已轉向台積電。

- GlobalFoundries(美國、德國、新加坡):生產部分成熟製程晶片(如I/O Die、嵌入式處理器),美國紐約州Fab 8工廠為主要生產基地。

2. AMD產品的原產地判定

根據國際貿易規則,半導體原產地通常以晶圓製造地或最終實質加工地為準:

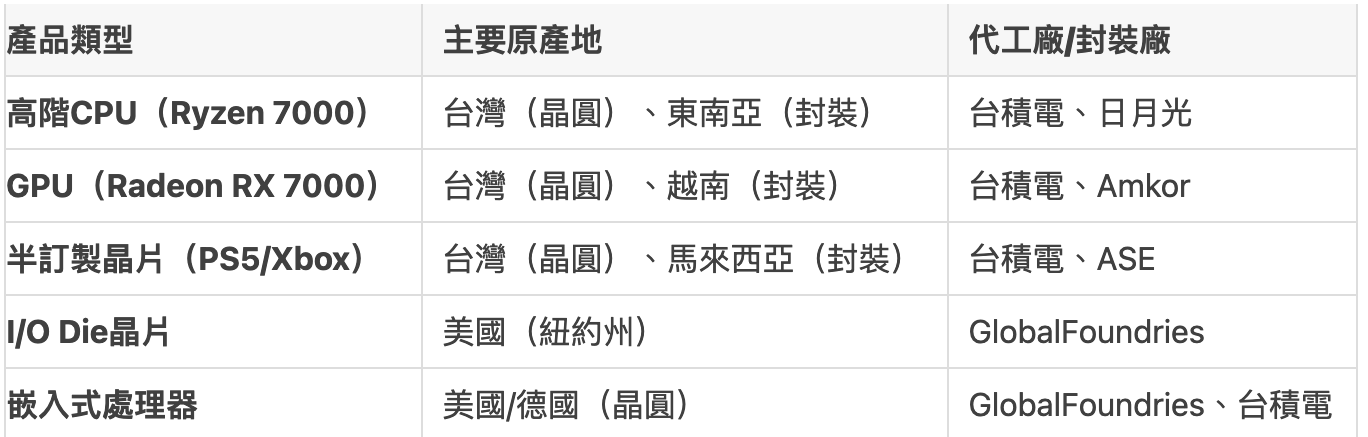

- 高階CPU/GPU(如Ryzen 9 7950X、Radeon RX 7900XTX):

- 晶圓製造:台積電(台灣)的5nm/4nm工藝。

- 封裝測試:台積電(台灣)或馬來西亞、越南的封裝廠。

- 原產地標註:台灣(以晶圓製造地為準)。

- 嵌入式/半訂製晶片(如PlayStation 5處理器):

- 晶圓製造:台積電(台灣)的7nm/6nm工藝。

- 原產地標註:台灣。

- I/O Die和成熟製程晶片:

- 晶圓製造:GlobalFoundries美國紐約州Fab 8工廠(12nm/14nm工藝)。

- 原產地標註:美國。

3. 美國本土是否涉及生產?

- GlobalFoundries代工:AMD部分I/O晶片、嵌入式處理器和舊款CPU(如部分Ryzen 3000系列)由GlobalFoundries美國工廠生產,原產地為美國,但佔比相對較低(約10%-15%)。

- 封裝測試:美國本土封裝產能較少,AMD主要依賴東南亞(如馬來西亞、越南)的封裝廠。

4. 中美貿易政策的影響

- 關稅風險:若中國對「美國原產」晶片加徵關稅,僅影響少量由GlobalFoundries美國工廠代工的產品(如I/O晶片),而台積電生產的CPU/GPU(原產地台灣)不受直接影響。

- 技術管制:美國透過出口禁令限制AMD向中國出售特定高效能計算晶片(如MI系列加速器),但這是基於技術限制,與原產地無關。

5. AMD核心產品線原產地分佈

6. 未來趨勢與供應鏈調整

- 台積電美國工廠的潛在影響:台積電亞利桑那州工廠(預計2025年量產4nm工藝)可能承接AMD部分訂單,屆時高端CPU/GPU原產地將標註為美國。

- 技術自主性壓力:若中美技術脫鉤加劇,AMD可能需增加GlobalFoundries美國工廠的代工比例,但先進製程仍依賴台積電。

總結

- 主要原產地:AMD高階CPU/GPU的原產地為台灣(台積電製造),少量I/O晶片和嵌入式處理器原產於美國(GlobalFoundries代工)。

- 貿易風險:中國廠商採購台積電生產的AMD晶片不受美國原產地關稅直接影響,但需警惕美國技術出口管制(如高性能計算晶片禁售)。

- 未來變化:台積電美國工廠投產後,部分產品原產地可能轉向美國,但先進製程仍依賴台灣主導。

七、德州儀器(Texas Instruments,TI)

作為全球領先的模擬晶片和嵌入式處理器製造商,其產品原產地與其自有的晶圓廠(Fab)和封裝測試設施密切相關。以下是關於德州儀器產品原產地的詳細分析:

1. 美國本土的主要生產基地

德州儀器在美國擁有多個核心製造基地,大部分模擬晶片、電源管理IC和嵌入式處理器的原產地為美國,具體包括:

- 德克薩斯州達拉斯(Dallas, Texas):

- DMOS6晶圓廠:生產先進類比晶片(如高精度運算放大器、資料轉換器)及嵌入式處理器(如C2000系列MCU)。

- RFAB1/RFAB2晶圓廠:專注於射頻(RF)和電源管理晶片,採用300mm晶圓工藝。

- 德克薩斯州謝爾曼(Sherman, Texas):

- 新建晶圓廠群(2025年投產):規劃四座300mm晶圓廠,聚焦車規級晶片(如ADAS電源IC)及工業感測晶片。

- 緬因州南波特蘭(South Portland, Maine):

- ABU晶圓廠:生產特殊模擬晶片(如光耦隔離器、高電壓驅動器),服務於工業和醫療領域。

- 猶他州李海(Lehi, Utah):

- 原美光工廠收購改造:轉型為300mm晶圓廠,生產儲存與邏輯混合晶片(如整合MCU的電源模組)。

2. 海外生產基地與產品原產地

德州儀器在海外設有製造和封裝廠,部分產品的原產地位於美國以外:

- 德國弗萊辛(Freising, Germany):

- 模擬晶片晶圓廠:生產汽車電子晶片(如CAN/LIN收發器)和工業傳感器信號鏈產品,原產地為德國。

- 馬來西亞吉隆坡(Kuala Lumpur):

- 全球最大封裝測試基地:承擔80%以上的封裝任務,包括QFN、BGA等先進封裝,但原產地仍以晶圓製造地為準(如美國晶圓+馬來西亞封裝,原產地為美國)。

- 中國成都(封裝廠):

- 歷史狀況:曾是重要封裝基地,2020年後產能逐步轉移至馬來西亞,目前僅保留部分測試業務,原產地標註以晶圓來源為主。

- 菲律賓碧瑤(Baguio):

- 低成本封裝中心:負責消費電子類晶片(如USB電源管理IC)的封裝,原產地依賴晶圓廠位置。

3. 原產地判定規則與貿易影響

- 核心標準:根據國際貿易規則,半導體原產地通常以晶圓製造地為準,而非封裝或設計地。

- 例1:在德克薩斯州DMOS6工廠製造的運算放大器(如OPA2170),原產地為美國。

- 例2:在德國弗萊辛工廠生產的CAN收發器(如TCAN1042),原產地為德國。

- 中美關稅適用性:

- 美國原產產品(如達拉斯生產的電源管理晶片):若中國對美加徵關稅,將直接影響中國廠商的採購成本。

- 非美原產產品(如德國生產的汽車晶片):不受美國原產地關稅影響,但可能受物流或供應鏈政策間接衝擊。

4. 德州儀器產品線的原產地分佈

5. 美國本土化戰略與未來趨勢

- 《晶片與科學法案》推動:德州儀器計畫通過美國政府補貼,將美國本土模擬晶片產能佔比從60%提升至80%(2030年目標),重點擴建德克薩斯州和猶他州工廠。

- 技術自主性強化:

- 在謝爾曼新廠匯入45nm-130nm成熟製程(模擬晶片無需先進工藝),降低對亞洲供應鏈的依賴。

- 推動「垂直整合」模式,從晶圓製造到封裝全流程控制,確保高可靠性產品(如車規級晶片)的穩定性。

總結

- 目前原產地分佈:德州儀器大部分模擬晶片和嵌入式處理器的原產地為美國,高階產品(如車規晶片)依賴美國本土製造,部分消費級晶片透過海外封裝降低成本。

- 貿易風險提示:中國廠商採購美國原產晶片(如電源管理IC)可能面臨關稅成本上升,而德國/馬來西亞生產的產品供應鏈更穩定。

- 未來展望:隨著謝爾曼等新廠的投產,德州儀器將進一步鞏固其「美國製造」優勢,成為全球模擬晶片供應鏈的核心主導者。

八、應用材料(Applied Materials)

作為全球領先的半導體製造裝置供應商,其產品的原產地分佈與其全球化的生產網絡密切相關。以下是關於應用材料產品原產地的詳細分析:

1. 美國本土的主要生產基地

應用材料的總部位於美國加利福尼亞州聖克拉拉(Santa Clara),其在美國本土設有多個核心研發和製造基地,部分高階裝置的關鍵元件和整機系統在美國生產,具體包括:

- 加州聖克拉拉總部:

- 研發與原型製造:負責半導體裝置(如原子層沉積裝置、離子注入機)的研發與原型驗證。

- 關鍵子系統生產:例如高精度真空腔體、射頻電源模組等核心元件。

- 德克薩斯州奧斯汀(Austin, Texas):

- 先進工藝裝置組裝:生產用於5nm及以下過程的化學氣相沉積(CVD)裝置及蝕刻系統。

- 供應鏈中樞:整合美國本土供應商(如精密機械、光學元件廠商)的零件。

- 馬薩諸塞州格洛斯特(Gloucester, Massachusetts):

- 顯示裝置製造:專注於OLED和液晶面板製造裝置(如物理氣相沉積PVD裝置),原產地標註為美國。

2. 海外生產基地與全球供應鏈

應用材料的裝置製造高度全球化,整機系統通常由多國協作完成,但原產地判定以最終組裝或核心工藝發生地為準:

- 新加坡:

- 亞洲最大製造中心:承擔約40%的半導體裝置組裝,包括刻蝕機(Etch)、化學機械拋光(CMP)裝置。

- 原產地標註:新加坡(若整機組裝在此完成)。

- 中國:

- 西安與上海工廠:組裝成熟製程裝置(如28nm以上CVD裝置),並服務本地客戶。

- 原產地規則:中國工廠組裝的裝置可能標註為“中國製造”,但核心零件(如美國產的射頻模組)可能受出口管制限制。

- 以色列:

- 金屬化與檢測裝置:生產用於先進封裝和3D NAND的金屬沉積裝置(如Endura平台),原產地為以色列。

- 歐洲(德國、義大利):

- 光學與真空技術:德國工廠生產光刻膠塗佈裝置,義大利工廠製造真空幫浦系統,原產地標註為歐盟。

3. 原產地判定規則與貿易影響

- 核心標準:半導體裝置的原產地通常以最終整機組裝地或核心子系統製造地為準。例如:

- 美國組裝的高階刻蝕機(如Centura系列)→ 原產地為美國。

- 在新加坡組裝的CMP裝置(使用美國核心模組)→ 原產地可能標註為新加坡,但受美國出口管制約束。

- 中美貿易政策影響:

- 美國原產裝置:若中國對美加徵關稅,直接進口的美國裝置(如奧斯汀組裝的CVD系統)將面臨成本上升。

- 非美原產裝置:新加坡或中國組裝的裝置可能規避關稅,但關鍵美國技術(如軟體、核心零件)仍需遵守出口管制。

4. 應用材料核心產品線原產地範例

5. 美國本土化戰略與技術管制

- 技術自主性強化:美國政府通過《晶片與科學法案》推動半導體裝置本土化,應用材料計畫在德州奧斯汀擴建工廠,提升先進製程裝置的美國產能佔比。

- 出口管制影響:即使裝置在新加坡或中國組裝,若包含美國技術(如軟體演算法、核心零件),仍需遵守美國對華出口限制(如對中芯國際的裝置禁運)。

總結

- 主要原產地分佈:應用材料的高階半導體裝置核心元件和部分整機原產於美國,成熟製程器件組裝逐漸向新加坡、中國等地轉移。

- 貿易風險提示:中國廠商採購美國原產裝置可能面臨關稅和技術管制雙重壓力,而新加坡/中國組裝的裝置需警惕「長臂管轄」下的出口限制。

- 未來趨勢:美國政策驅動下,應用材料可能擴大本土產能,但全球化供應鏈仍是其競爭力的核心。

九、安森美半導體(ON Semiconductor)

作為一家垂直整合製造(IDM)的半導體公司,其產品原產地與其自主晶圓廠和全球供應鏈佈局密切相關。以下是其產品原產地的詳細分析:

1. 美國本土的主要生產基地

安森美在美國擁有多個核心製造基地,部分關鍵產品的原產地明確為美國:

- 愛達荷州波卡特洛(Pocatello, Idaho)

- 晶圓製造:生產車規級功率元件(如IGBT、MOSFET)和圖像傳感器(如用於ADAS的CMOS傳感器)。

- 技術優勢:專注於高可靠性工業與汽車電子晶片,滿足AEC-Q100標準。

- 俄勒岡州格雷舍姆(Gresham, Oregon)

- 8吋晶圓廠:製造類比晶片、電源管理IC(如DC-DC轉換器)及分立元件(如二極體)。

- 合作模式:該工廠原為LSI Logic所有,現為安森美全資運營,支援高精度工藝(如0.18μm BCD工藝)。

- 亞利桑那州菲尼克斯(Phoenix, Arizona)

- 收購整合:收購Fairchild半導體獲得,生產高壓功率模組和光耦隔離器。

2. 海外生產與封裝測試

- 晶圓製造與代工合作:

- 捷克羅茲諾夫(Rožnov, Czech Republic):6吋晶圓廠,生產分立元件和低功耗MOSFET。

- 韓國富川(Bucheon, South Korea):8吋晶圓廠,專注於消費電子類晶片(如LED驅動IC)。

- 封裝測試基地:

- 中國蘇州、菲律賓:承擔主要封裝任務(如QFN、TO封裝),但原產地標註以晶圓製造地為準。

- 馬來西亞檳城:高可靠性汽車晶片的測試與物流中心。

3. 核心產品線原產地分佈

4. 原產地判定規則與貿易影響

- 晶圓製造地優先:根據國際貿易規則,半導體原產地通常以晶圓製造地為準。例如:

- 愛達荷州生產的車規級IGBT→原產地為美國。

- 捷克晶圓廠製造的MOSFET→原產地為捷克。

- 中美貿易政策影響:

- 美國原產產品:若中國對美加徵關稅,美國製造的晶片(如俄勒岡州電源管理IC)進口成本將上升。

- 技術管制:美國原產的高階車規晶片(如ADAS傳感器)可能受出口限制,需申請許可證。

5. 美國本土化戰略與未來趨勢

- 產能擴張:安森美計畫在愛達荷州波卡特洛工廠擴建碳化矽(SiC)晶圓產能,以服務電動車市場需求(2025年目標)。

- 政策驅動:受惠於美國《晶片與科學法案》,公司加大對美國本土工廠的投資,減少對亞洲供應鏈的依賴。

- 技術升級:在俄勒岡州工廠匯入12吋晶圓工藝(目前以8吋為主),提升模擬晶片的競爭力。

總結

- 主要原產地:安森美的車規級功率元件、圖像傳感器和高端模擬晶片原產於美國(愛達荷州、俄勒岡州),捷克和韓國工廠補充中低端產能。

- 供應鏈風險:中國廠商採購美國原產晶片需應對關稅和技術管制,而捷克/韓國產品供應鏈更靈活。

- 未來重點:美國本土的碳化矽和先進製程投資將強化其在電動車和工業領域的市場地位。

十、微芯科技(Microchip Technology)

產品原產地分佈與其自主晶圓廠及全球供應鏈密切相關。以下是其產品原產地的詳細分析:

1. 美國本土的主要生產基地

微芯科技在美國擁有多個核心製造與研發基地,部分關鍵產品原產地為美國:

- 亞利桑那州錢德勒(Chandler, Arizona)

- 晶圓製造:生產微控製器(MCU,如PIC系列)、FPGA(現場可程式設計門陣列)和模擬晶片(如電源管理IC)。

- 技術優勢:專注於高可靠性工業與汽車電子晶片(如車規級CAN/LIN介面晶片)。

- 俄勒岡州格雷舍姆(Gresham, Oregon)

- 晶圓廠合作:與安森美半導體(ON Semiconductor)共享的8吋晶圓廠,生產混合訊號晶片和軍用級高可靠性裝置。

- 產品類型:航太/國防領域專用MCU、耐輻射儲存器等。

2. 海外生產與封裝測試

- 晶圓代工合作:部分成熟製程晶片(如低端MCU)可能外包給台積電(台灣)或GlobalFoundries(新加坡/德國),原產地標註為代工廠所在地。

- 封裝測試基地:

- 泰國曼谷:承擔主要封裝任務(如QFN、BGA封裝)。

- 菲律賓:低成本測試與物流中心。

- 原產地規則:封裝地不會改變晶圓製造原產地(如美國晶圓+泰國封裝→原產地仍為美國)。

3. 核心產品線原產地分佈

4. 美國本土化戰略與政策影響

- 技術自主性強化:微芯科技透過收購(如Atmel、Microsemi)整合美國本土產能,減少對亞洲代工的依賴。

- 《晶片與科學法案》推動:計畫在亞利桑那州擴建晶圓廠,提升車規級晶片的產能(2025年目標)。

- 貿易風險應對:美國原產晶片(如軍用級MCU)受出口管制,需申請許可證方可向特定國家出口。

5. 原產地判定與供應鏈影響

- 關稅成本:中國採購美國原產的微芯科技產品(如工業MCU)可能面臨加徵關稅,而泰國封裝的同型號晶片成本較低。

- 技術限制:美國製造的航太/國防晶片受ITAR(國際武器貿易條例)管制,對中國廠商禁售。

總結

- 主要原產地:微芯科技的核心產品(MCU、FPGA、車規晶片)原產地為美國(亞利桑那州和俄勒岡州晶圓廠)。

- 海外補充:低端晶片可能由代工廠生產(原產地為代工國),封裝測試集中在東南亞。

- 政策敏感領域:美國原產的軍用/航太晶片供應鏈受嚴格管制,需合規管理。

十一、ADI(Analog Devices, Inc.)

產品原產地的詳細分析,涵蓋其美國本土製造及全球化供應鏈佈局:

1. 美國本土的主要生產基地

ADI作為垂直整合製造商(IDM),在美國擁有多個核心晶圓廠和研發中心,關鍵高階產品原產地為美國:

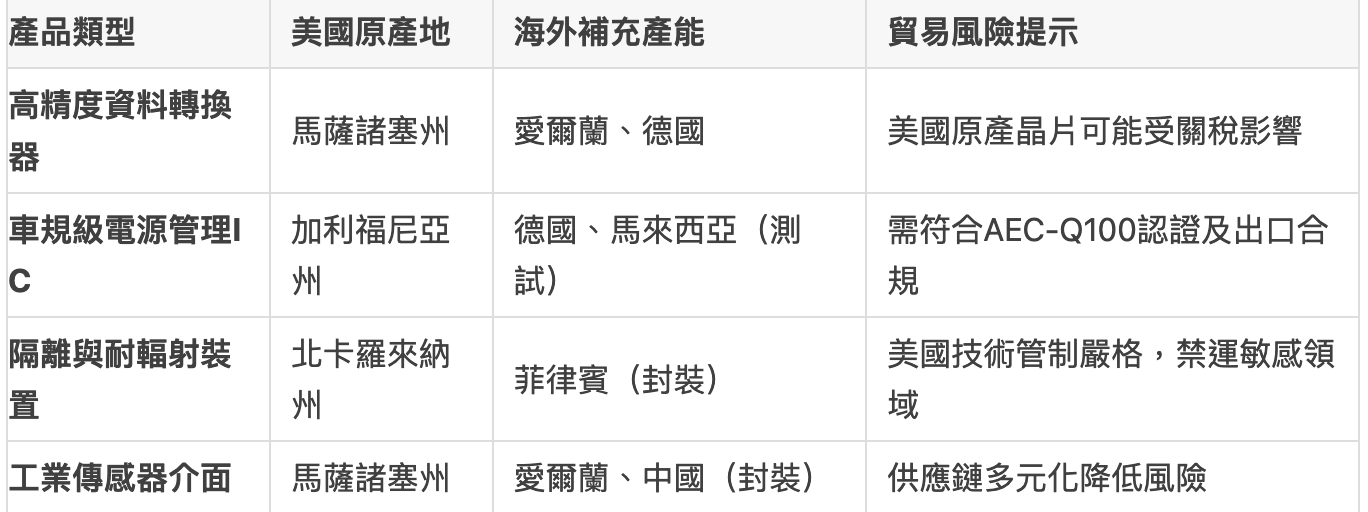

- 馬薩諸塞州威爾明頓(Wilmington, MA)

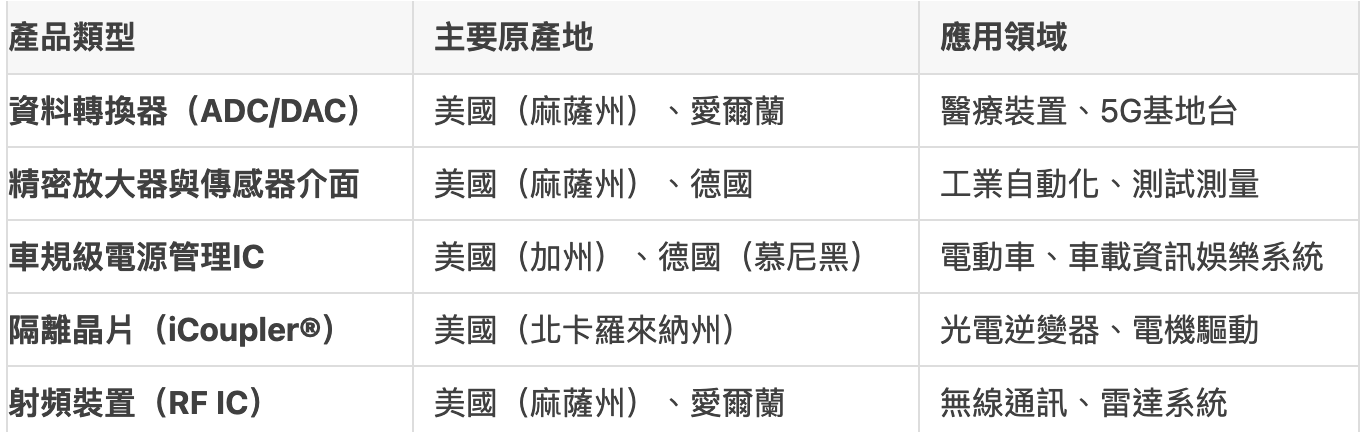

- 旗艦晶圓廠:生產高精度類比晶片,包括資料轉換器(ADC/DAC)、精密放大器(如ADA4522)、射頻(RF)裝置。

- 技術優勢:支援0.18μm至65nm工藝,聚焦工業、醫療及航空航太領域。

- 加利福尼亞州聖何塞(San Jose, CA)

- 原Maxim Integrated工廠(2021年收購):生產車規級電源管理晶片(如MAX系列)、電池管理IC(BMS)及高速介面晶片。

- 北卡羅來納州格林斯伯勒(Greensboro, NC)

- 特種工藝晶圓廠:製造耐輻射裝置(用於衛星通訊)和高壓隔離晶片(如iCoupler®系列)。

2. 海外生產與封裝測試

- 晶圓製造合作:

- 愛爾蘭利默裡克(Limerick):生產工業級模擬晶片(如運算放大器、感應器介面IC)。

- 德國慕尼黑(原Maxim工廠):專注於汽車電子晶片(如CAN總線收發器)。

- 封裝測試基地:

- 菲律賓卡威特(Cavite):全球最大封裝中心,承擔80%以上的封裝任務(如LFCSP、BGA封裝)。

- 馬來西亞檳城:高可靠性晶片測試與汽車電子認證中心。

- 中國蘇州:服務本地客戶的封裝與分銷中心。

3. 核心產品線原產地分佈

4. 原產地判定規則與貿易影響

- 晶圓製造地優先:根據國際貿易規則,ADI晶片的原產地以晶圓製造地為準。例如:

- 馬薩諸塞州生產的ADC晶片→原產地為美國。

- 愛爾蘭晶圓廠製造的運算放大器→原產地為愛爾蘭。

- 中美貿易政策影響:

- 美國原產產品:若中國對美加徵關稅,美國製造的晶片(如高精度ADC)將面臨成本上升。

- 技術管制:美國原產的尖端產品(如軍用級耐輻射晶片)受出口管制,需申請許可證。

5. 美國本土化戰略與未來佈局

- 產能擴張:

- 計畫在馬薩諸塞州威明頓工廠匯入12吋晶圓工藝(目前以8吋為主),提升高性能模擬晶片產能。

- 政策驅動:受惠於美國《晶片與科學法案》,加大對加州聖荷西工廠的投資,擴大車規級晶片生產規模。

- 技術整合:透過收購Maxim Integrated整合其美國產能,強化在汽車和工業市場的供應鏈控制。

總結

關鍵結論

- 主要原產地:ADI的高階模擬晶片、車規級產品和特種元件原產於美國(馬薩諸塞州、加州、北卡羅來納州)。

- 供應鏈韌性:透過愛爾蘭、德國工廠平衡全球化生產,菲律賓和馬來西亞封裝廠降低成本。

- 政策敏感領域:美國本土製造的耐輻射、軍用級晶片需嚴格合規管理,避免技術洩露風險。

十二、賽靈思(Xilinx,現為AMD子公司)

作為一家無晶圓廠(fabless)半導體公司,其產品原產地主要取決於晶圓代工廠的地理位置。以下是關於賽靈思產品原產地的詳細分析:

1. 賽靈思的商業模式與供應鏈

- 設計主導,製造外包:賽靈思專注於FPGA(現場可程式設計門陣列)和自適應計算晶片(如Versal系列)的設計,晶圓製造和封裝測試全部外包給第三方代工廠。

- 核心代工廠:

- 台積電(TSMC,台灣):生產賽靈思高端FPGA(如UltraScale+、Versal系列),採用7nm/5nm等先進製程。

- 三星電子(Samsung Foundry,韓國):曾代工部分成熟製程FPGA(如28nm工藝的Artix-7系列),但目前先進製程訂單集中於台積電。

- UMC(聯華電子,台灣):合作生產部分低功耗FPGA(如Spartan系列)。

2. 賽靈思產品的原產地判定

根據國際貿易規則,半導體原產地通常以晶圓製造地或最終實質加工地為準:

- 高階FPGA(如Virtex UltraScale+、Versal ACAP):

- 晶圓製造:台積電(台灣)的7nm/5nm工藝。

- 封裝測試:台積電(台灣)或日月光(ASE,台灣/東南亞)。

- 原產地標註:台灣(以晶圓製造地為準)。

- 中低階FPGA(如Artix-7、Spartan-7):

- 晶圓製造:三星(韓國)或UMC(台灣)的28nm/16nm工藝。

- 原產地標註:韓國或台灣。

- 特殊應用晶片(如航太/國防FPGA):

- 晶圓製造:可能由GlobalFoundries(美國紐約州)代工,以滿足美國ITAR(國際武器貿易條例)要求。

- 原產地標註:美國(僅限特定軍用訂單)。

3. 美國本土是否涉及生產?

- 晶圓製造:賽靈思無美國本土晶圓廠,大部分FPGA都依賴台積電和三星代工。少數軍用/航太晶片可能由GlobalFoundries美國工廠生產,但佔比極低。

- 封裝測試:Amkor等封裝廠在美國有少量產能(如亞利桑那州),但主要用於高可靠性產品(如航太FPGA),不涉及消費級產品。

- 研發與設計:賽靈思在美國加州聖何塞、科羅拉多州等地設有研發中心,但設計與研發活動並未改變原籍地判定。

4. 中美貿易政策的影響

- 關稅風險:若中國對「美國原產」晶片加徵關稅,僅影響少量由GlobalFoundries美國工廠代工的軍用FPGA,而台積電生產的FPGA(原產地台灣)不受直接影響。

- 技術管制:美國透過出口禁令限制賽靈思向中國出售特定高端FPGA(如Versal AI Core系列),但這是基於技術限制,與原產地無關。

5. 賽靈思核心產品線原產地分佈

6. 未來趨勢與供應鏈調整

- 台積電美國工廠的潛在影響:台積電亞利桑那州工廠(預計2025年量產4nm工藝)可能承接賽靈思部分訂單,屆時高端FPGA原產地將標註為美國,但初期產能優先滿足蘋果、AMD等客戶。

- 技術自主性壓力:若中美技術脫鉤加劇,賽靈思可能需調整供應鏈(如增加GlobalFoundries代工比例),但台積電的先進製程仍是其技術領先的核心保障。

總結

- 主要原產地:賽靈思高端FPGA的原產地為台灣(台積電製造),少量軍用/航太晶片可能原產於美國(GlobalFoundries代工)。

- 貿易風險:中國廠商採購台積電生產的賽靈思晶片不受美國原產地關稅直接影響,但需警惕美國技術出口管制(如AI加速晶片禁售)。

- 未來變化:台積電美國工廠投產後,部分產品原產地可能轉向美國,但先進製程仍依賴台灣主導。

十三、西部資料(Western Digital)

產品原產地分佈與其全球化供應鏈密切相關,以下是其核心產品原產地的詳細分析:

1. 美國本土的研發與關鍵元件生產

- 總部與研發中心:

- 加州聖荷西(San Jose, CA):負責硬盤(HDD)和固態硬盤(SSD)的研發、控製器設計及核心技術開發(如OptiNAND技術)。

- 關鍵零件製造:

- 磁頭研發與生產:加州弗裡蒙特(Fremont, CA)的工廠專注於硬盤磁頭的研發和試生產,但大規模製造轉移至亞洲。

- NAND技術合作:與日本鎧俠(Kioxia)在美國合資研發3D NAND技術,但晶圓製造集中在日本四日市工廠。

2. 海外製造與組裝基地

- 硬盤驅動器(HDD):

- 檳城(Penang)工廠:生產硬盤馬達、盤片等核心元件,供應全球組裝線。

- 巴真府(Prachinburi)工廠:全球最大的HDD組裝基地,負責企業級和消費級硬盤的最終組裝與測試。

- 原產地標註:泰國(整機生產)。

- 泰國:

- 馬來西亞:

- 固態硬盤(SSD):

- 上海、深圳工廠:負責SSD封裝、測試及消費級產品的組裝,原產地標註為中國。

- 四日市(Yokkaichi)工廠(與鎧俠合資):生產3D NAND快閃記憶體晶圓,原產地標註為日本。

- 日本:

- 中國:

3. 核心產品線原產地分佈

4. 原產地判定與貿易影響

- 國際貿易規則:

- HDD和SSD的原產地通常以最終組裝地為準,例如泰國組裝的硬盤標註為“泰國製造”,即使關鍵部件(如磁頭)來自美國。

- NAND快閃記憶體晶片的原產地為晶圓製造地(日本),封裝地(中國)不改變原產地標註。

- 中美貿易政策影響:

- 美國技術管制:儘管部分元件(如控製器)在美國設計,但美國對華出口限制主要針對先進製程裝置(如光刻機),對西部資料成品硬盤/SSD直接影響有限。

- 關稅成本:中國組裝的SSD若出口至美國,可能面臨關稅,但西部資料通過東南亞供應鏈規避部分風險。

5. 美國本土化戰略與未來佈局

- 《晶片與科學法案》推動:西部數據計劃在美國擴大儲存技術研發,但未宣佈本土大規模製造計劃,仍依賴亞洲低成本產能。

- 技術合作:與鎧俠合作開發218層3D NAND技術,晶圓製造集中在日本,美國本土聚焦IP和控製器設計。

總結

- 主要原產地:

- 硬盤(HDD):泰國、馬來西亞(組裝),美國提供磁頭技術。

- 固態硬盤(SSD):日本(NAND晶圓)、中國(封裝),美國主導控製器設計。

- 供應鏈風險:

- 地緣政治(如中美貿易摩擦)可能影響中國封裝廠供應,但泰國、馬來西亞產能可取代。

- 日本NAND晶圓生產受技術合作條款約束,需遵守美日出口管制。

- 未來趨勢:西部資料或透過分散式封裝基地(如增加印度、越南產能)降低風險,但核心製造仍依賴亞洲供應鏈。

十四、邁威爾科技(Marvell Technology)

產品原產地的詳細分析,結合其商業模式和全球化供應鏈佈局:

1. 邁威爾科技的商業模式與供應鏈

- 無晶圓廠(Fabless)模式:邁威爾專注於晶片設計(如資料中心晶片、網路處理器、儲存控製器等),不擁有晶圓廠,生產環節外包給第三方代工廠。

- 核心代工廠:

- 台積電(TSMC,台灣):生產先進製程晶片(如5nm/7nm工藝的DPU、高速SerDes)。

- 三星電子(Samsung Foundry,韓國):代工部分成熟製程晶片(如28nm網絡交換晶片)。

- GlobalFoundries(美國/新加坡/德國):少量成熟流程訂單(如汽車以太網控製器)。

2. 邁威爾產品的原產地判定

根據國際貿易規則,原產地通常以晶圓製造地或最終實體加工地為準:

- 資料中心晶片(如OCTEON DPU、Brahma CPU):

- 晶圓製造:台積電(台灣)的5nm/7nm工藝。

- 封裝測試:日月光(ASE,台灣/東南亞)。

- 原產地標註:台灣(以晶圓製造地為準)。

- 網絡交換晶片(如Prestera系列):

- 晶圓製造:三星(韓國)的14nm/28nm工藝。

- 原產地標註:韓國。

- 汽車晶片(如車載乙太網路控製器):

- 晶圓製造:GlobalFoundries美國紐約州工廠(12nm工藝)。

- 原產地標註:美國(僅限少數特定訂單)。

3. 美國本土是否涉及生產?

- 晶圓製造:邁威爾本身無美國晶圓廠,但部分汽車或工業晶片可能由GlobalFoundries紐約工廠代工,原產地為美國(佔比極低,約5%以下)。

- 封裝測試:美國本土封裝產能極少,主要依賴台灣、東南亞(如馬來西亞、越南)的封裝廠。

- 研發與設計:邁威爾在美國加州聖克拉拉、麻薩等地設有研發中心,但設計活動不改變原產地判定。

4. 核心產品線原產地分佈

5. 中美貿易政策的影響

- 關稅風險:

- 美國原產產品:若中國對美加徵關稅,僅影響GlobalFoundries代工的少量汽車晶片,成本影響有限。

- 非美原產產品:台積電/三星代工的主流產品(如DPU、交換晶片)不受美國原產地關稅直接影響。

- 技術管制:

- 美國透過出口禁令限制邁威爾向中國出售特定高階晶片(如先進DPU),但這是基於技術限制,與原產地無關。

6. 未來趨勢與供應鏈調整

- 台積電美國工廠的潛在影響:台積電亞利桑那州工廠(預計2024年投產4nm工藝)可能承接邁威爾部分訂單,未來高階晶片原產地可能標註為美國。

- 供應鏈多元化:為降低地緣政治風險,邁威爾或增加三星、GlobalFoundries的代工比例,但台積電仍是先進製程的核心依賴。

總結

- 主要原產地:邁威爾90%以上的產品原產地為台灣和韓國(台積電、三星代工),僅少量汽車晶片可能原產於美國(GlobalFoundries代工)。

- 貿易風險:

- 美國原產晶片佔比極低,關稅衝擊有限,但需警惕技術出口管制對高階產品的禁售風險。

- 台積電生產的晶片供應鏈穩定,但受中美技術博弈間接影響。

- 未來展望:台積電美國工廠或改變部分高階晶片原產地,但短期內仍以亞洲代工為主導。

十五、泛林集團(Lam Research)

作為全球領先的半導體製造裝置供應商,其產品原產地與其全球化的生產網絡和核心零件製造密切相關。以下是關於泛林集團產品原產地的詳細分析:

1. 美國本土的主要生產基地

泛林集團的總部及核心製造基地位於美國,部分關鍵裝置和子系統的原產地明確為美國:

- 加州弗裡蒙特(Fremont, California):

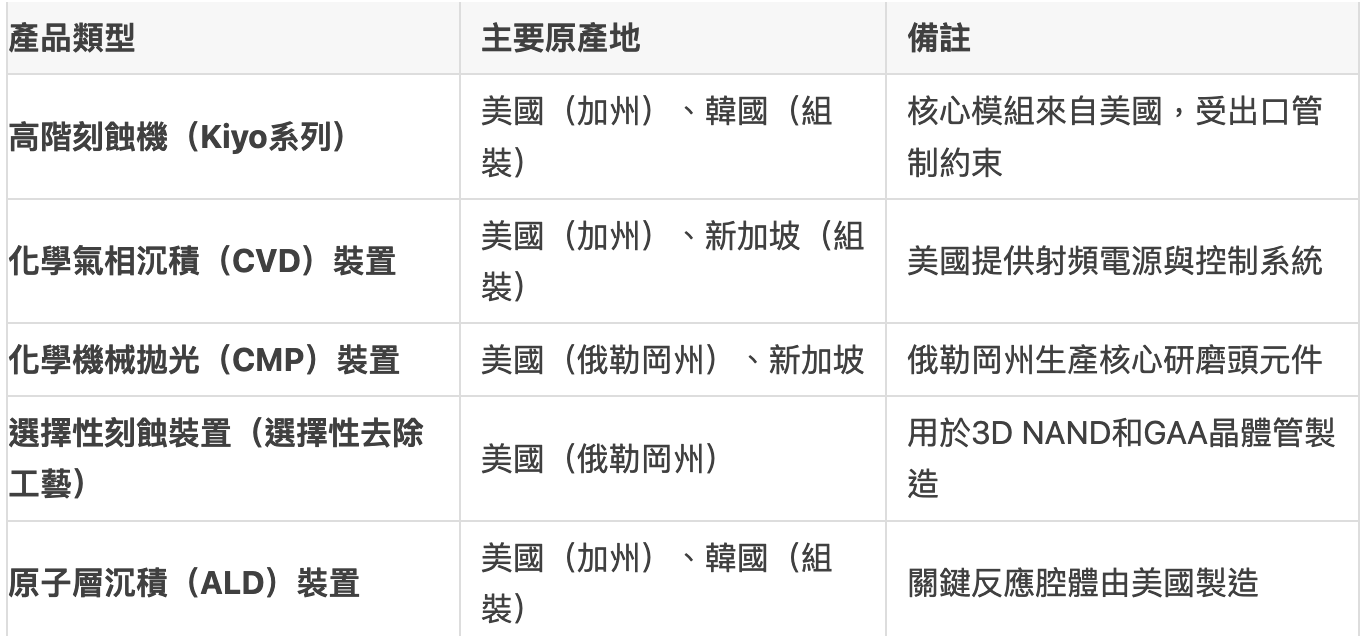

- 總部與高階裝置生產:負責製造先進刻蝕機(如Kiyo系列)、化學氣相沉積(CVD)裝置。

- 核心子系統:生產高精度射頻電源模組、真空腔體等關鍵元件。

- 俄勒岡州提加德(Tualatin, Oregon):

- 技術研發與製造中心:開髮用於3D NAND和先進製程的刻蝕技術(如選擇性刻蝕裝置)。

- 關鍵零件供應:為全球組裝廠提供核心模組(如氣體分配系統)。

2. 海外生產基地與全球供應鏈

泛林集團的裝置組裝高度全球化,但核心技術和零件仍依賴美國本土:

- 韓國:

- 龍仁(Yongin)工廠:承擔部分刻蝕機和沈積裝置的最終組裝,服務三星、SK海力士等客戶。

- 原產地標註:若裝置核心零件來自美國,原產地可能標註為“韓國”,但仍受美國出口管制限制。

- 新加坡:

- 亞洲區域中心:組裝化學機械拋光(CMP)裝置,並支援東南亞客戶。

- 中國:

- 上海與天津工廠:提供在地化服務,組裝成熟製程裝置(如28nm以上刻蝕機),但核心零件仍需從美國進口。

3. 原產地判定規則與貿易影響

- 核心標準:

- 關鍵零件來源:若裝置的核心子系統(如射頻電源、真空模組)在美國製造,即使最終組裝在海外,原產地可能被認定為美國。

- 最終組裝地:部分裝置(如韓國組裝的刻蝕機)可能標註原產地為韓國,但需遵守美國技術出口管制。

- 中美貿易政策影響:

- 美國原產裝置:直接進口的弗裡蒙特或俄勒岡州裝置將面臨中國加徵的關稅。

- 海外組裝裝置:韓國或新加坡組裝的裝置可能規避關稅,但核心美國技術仍受出口限制(如對中芯國際的禁運)。

4. 泛林集團核心產品線原產地範例

5. 美國本土化戰略與政策驅動

- 《晶片與科學法案》推動:泛林計畫在俄勒岡州擴建工廠,提升美國本土的先進製程裝置產能(如2nm以下刻蝕技術)。

- 技術自主性強化:透過控制核心子系統(如射頻電源)的製造,確保美國在全球半導體裝置供應鏈的主導地位。

總結

- 主要原產地:泛林集團高階裝置的核心零件和部分整機原產於美國(加州、俄勒岡州),海外組裝廠依賴美國技術供應。

- 貿易風險:中國廠商採購美國原產裝置需應對關稅和技術管制,而韓國/新加坡組裝的裝置需警惕「長臂管轄」限制。

- 未來趨勢:美國政策推動下,泛林將擴大本土產能,但全球化協作仍是其競爭力的核心。

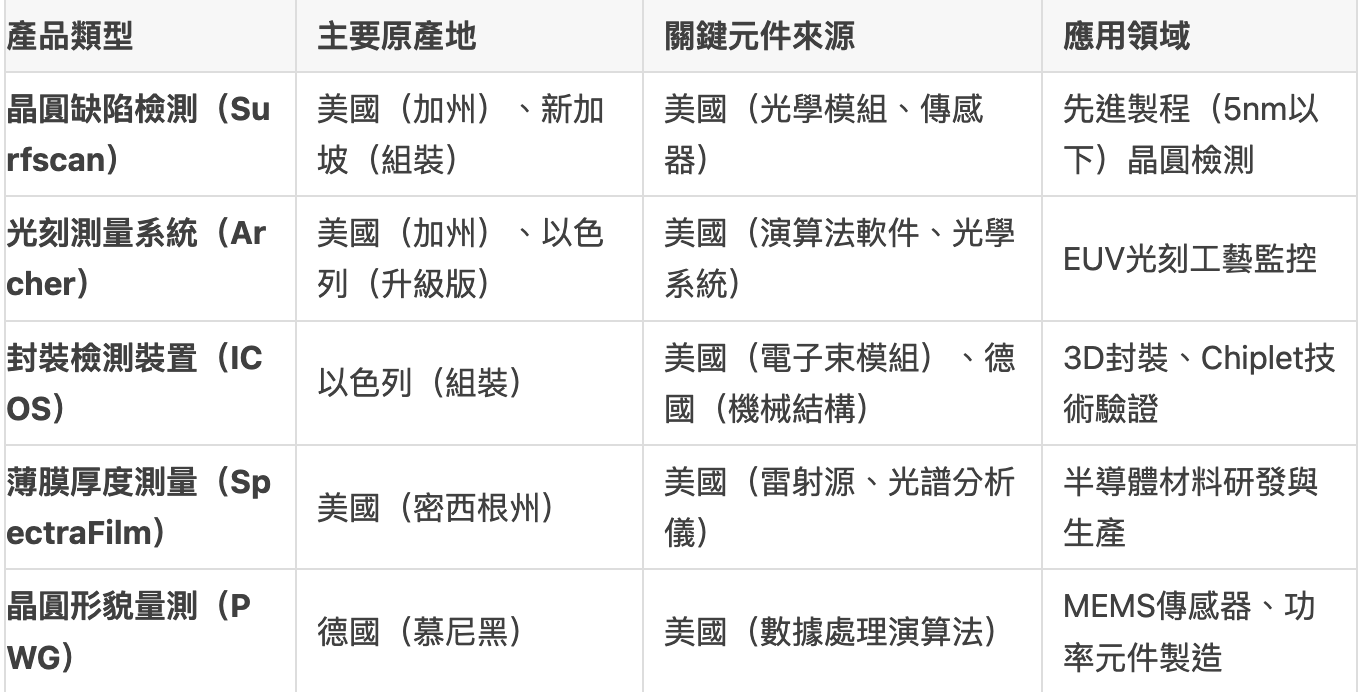

十六、科磊(KLA-Tencor)

產品原產地的詳細分析,結合其全球供應鏈佈局與核心技術分佈:

1. 美國本土的核心製造與研發基地

科磊作為半導體檢測與測量裝置的龍頭企業,其高階裝置的核心研發和關鍵零件生產集中在美國:

- 加州米爾皮塔斯(Milpinas, CA)總部

- 旗艦產品製造:生產晶圓缺陷檢測裝置(如Surfscan系列)、光刻測量系統(如Archer系列)。

- 技術研發中心:主導電子束檢測(E-beam)、光學檢測等核心技術開發。

- 密西根州安阿伯(Ann Arbor, MI)

- 雷射與光學技術中心:研發高精度雷射測量模組(用於薄膜厚度測量),並生產高階光學元件。

- 加州弗裡蒙特(Fremont, CA)

- 子系統製造:生產電子光學模組、高靈敏度傳感器等關鍵零件,供應全球組裝線。

2. 海外生產基地與全球協作

科磊的全球化生產網絡以美國技術為核心,輔以區域性組裝與服務支援:

- 以色列:

- 荷茲利亞(Herzliya)工廠:生產先進封裝檢測裝置(如ICOS系列),服務歐洲和中東客戶。

- 原產地標註:以色列(整機組裝),但核心光學零件來自美國。

- 新加坡:

- 亞洲區域製造中心:組裝成熟製程檢測裝置(如8吋晶圓檢測機),服務東南亞晶圓廠。

- 中國:

- 上海、北京工廠:提供在地化服務,組裝部份量測裝置(如粗糙度檢測儀),但核心模組(如雷射頭)需從美國進口。

- 德國:

- 慕尼黑技術中心:生產晶圓形貌測量裝置(如PWG系列),原產地標註為德國。

3. 核心產品線原產地分佈

4. 原產地判定規則與貿易影響

- 核心標準:

- 若裝置的核心子系統(如雷射模組、檢測演算法)在美國設計和製造,即使整機在海外組裝,原產地可能被認定為美國(尤其涉及出口管制時)。

- 最終組裝地:如新加坡組裝的裝置可能標註原產地為新加坡,但需遵守美國技術出口限制。

- 中美貿易政策影響:

- 美國原產裝置:直接進口的加州產檢測裝置(如Surfscan)將面臨中國加徵的關稅。

- 海外組裝裝置:以色列或新加坡組裝的裝置可能規避關稅,但核心美國技術仍受出口管制(如對中芯國際的禁運)。

5. 美國本土化戰略與技術控制

- 《晶片與科學法案》驅動:科磊計畫在密西根州安阿伯工廠擴建雷射技術產能,強化本土供應鏈對先進製程檢測裝置的支援。

- 技術出口管制:美國政府對華限制10nm以下檢測裝置出口,科磊需對出口到中國的裝置進行許可證審查(無論原產地)。

總結

- 主要原產地:

- 高階檢測裝置(如Surfscan、Archer)的核心製造與研發原產於美國(加州、密西根州)。

- 區域性裝置(如ICOS、PWG)在以色列、德國組裝,但依賴美國關鍵技術。

- 貿易風險:

- 中國廠商採購美國原產裝置需應對關稅和技術管制雙重壓力。

- 海外組裝裝置(如新加坡)需警惕「長臂管轄」下的出口限制。

- 未來趨勢:科磊將繼續以美國技術為核心,透過全球化協作平衡成本與合規,但高階裝置的本土化生產比例可能進一步上升。

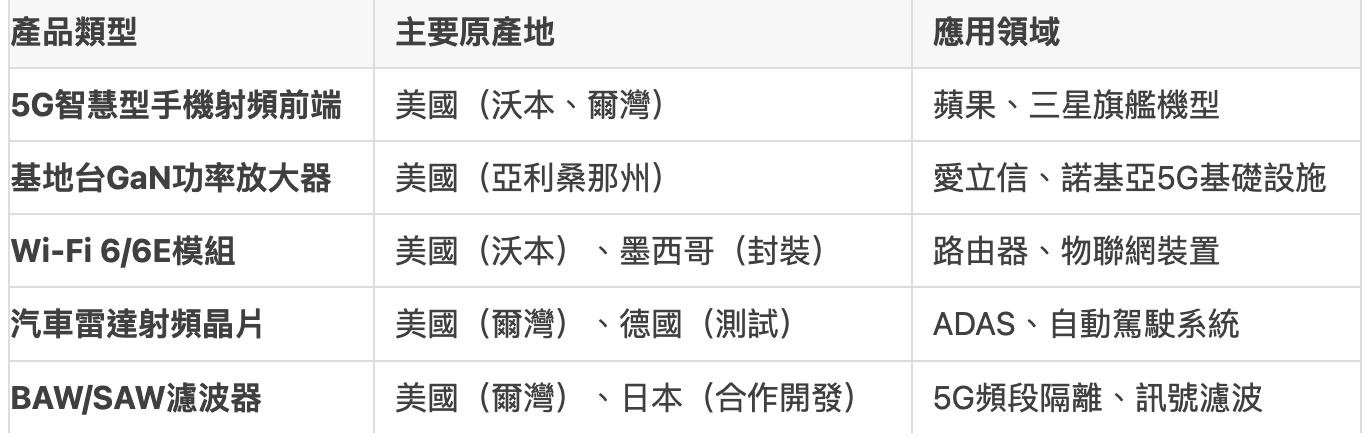

十七、Skyworks Solutions, Inc.(思佳訊)

作為全球領先的射頻(RF)和無線通訊半導體公司,其產品原產地與其自主晶圓廠(Fab)和封裝測試設施的分佈密切相關。以下是關於Skyworks產品原產地的詳細分析:

1. 美國本土的主要生產基地

Skyworks在美國擁有多個核心製造與研發基地,大部分射頻前端模組(FEMs)、功率放大器(PAs)和濾波器的原產地為美國,具體包括:

- 麻薩諸塞州沃本(Woburn, Massachusetts):

- 總部與研發中心:主導射頻晶片設計與先進技術開發(如5G毫米波、Wi-Fi 6E)。

- 晶圓製造:生產高頻GaAs(砷化鎵)和SiGe(鍺矽)工藝的射頻裝置,用於高階智慧手機(如蘋果iPhone)和基地台。

- 加州爾灣(Irvine, California):

- 混合訊號與濾波器生產:專注於BAW(體聲波)和SAW(表面聲波)濾波器製造,原產地標註為美國。

- 車規級晶片:生產用於汽車雷達和V2X通訊的射頻模組。

- 亞利桑那州錢德勒(Chandler, Arizona):

- GaN(氮化鎵)功率放大器:用於5G基地台和國防應用的射頻前端模組,原產地為美國。

- 擴建計畫:2024年新增產線以擴大毫米波晶片產能。

2. 海外生產基地與產品原產地

Skyworks的部分製造和封裝環節依賴海外工廠,但關鍵原產地仍以美國為主:

- 墨西哥瓜達拉哈拉(Guadalajara):

- 封裝測試基地:承擔低成本封裝(如QFN、LGA),但晶圓製造仍在美國完成,原產地標註為美國。

- 哥斯大黎加:

- 測試與物流中心:負責部分消費級射頻晶片的最終測試與分銷,不改變原產地判定。

- 中國蘇州(封裝廠):

- 歷史狀況:曾為Skyworks的包裝基地,2020年後逐步縮減產能,目前以支援區域客戶為主,原產地仍取決於晶圓來源。

3. 原產地判定規則與貿易影響

- 核心標準:根據國際貿易規則,射頻晶片的原產地通常以晶圓製造地或核心工藝發生地為準。例如:

- 在沃本生產的GaAs功率放大器(PA)→ 原產地為美國。

- 在墨西哥封裝的濾波器(晶圓來自加州爾灣)→ 原產地仍為美國。

- 中美關稅適用性:

- 美國原產產品:若中國對美加徵關稅,Skyworks在美國製造的射頻晶片(如iPhone PA模組)將面臨額外成本。

- 非美原產產品:若晶圓製造在海外(如代工合作),但Skyworks主要自主生產,此類情況極少。

4. Skyworks核心產品線原產地分佈

5. 美國本土化戰略與供應鏈韌性

- 技術自主性:Skyworks堅持IDM模式,控制從晶圓製造到封測的全流程,避免依賴台積電等代工廠,確保國防與通訊領域供應的安全性。

- 政策支援:受惠於《晶片與科學法案》,Skyworks計畫在亞利桑那州擴建GaN產線,進一步鞏固美國本土產能優勢。

- 應對全球化風險:儘管海外封裝環節存在,但核心工藝(如GaAs/GaN晶圓製造)集中在美國,降低地緣政治對供應鏈的衝擊。

總結

- 主要原產地:Skyworks大部分射頻晶片的原產地為美國,核心製造環節集中在麻薩諸塞州、加州和亞利桑那州的晶圓廠。

- 封裝環節:墨西哥、哥斯大黎加等地負責低成本封裝,但原產地判定仍以美國晶圓製造為準。

- 貿易影響:中國廠商採購美國原產的Skyworks晶片(如iPhone PA模組)可能面臨關稅成本上升,但其技術不可取代性或迫使廠商承擔額外成本。

- 未來趨勢:隨著5G毫米波和6G技術發展,Skyworks美國本土產能將持續主導高階射頻市場,強化其在全球供應鏈的核心地位。

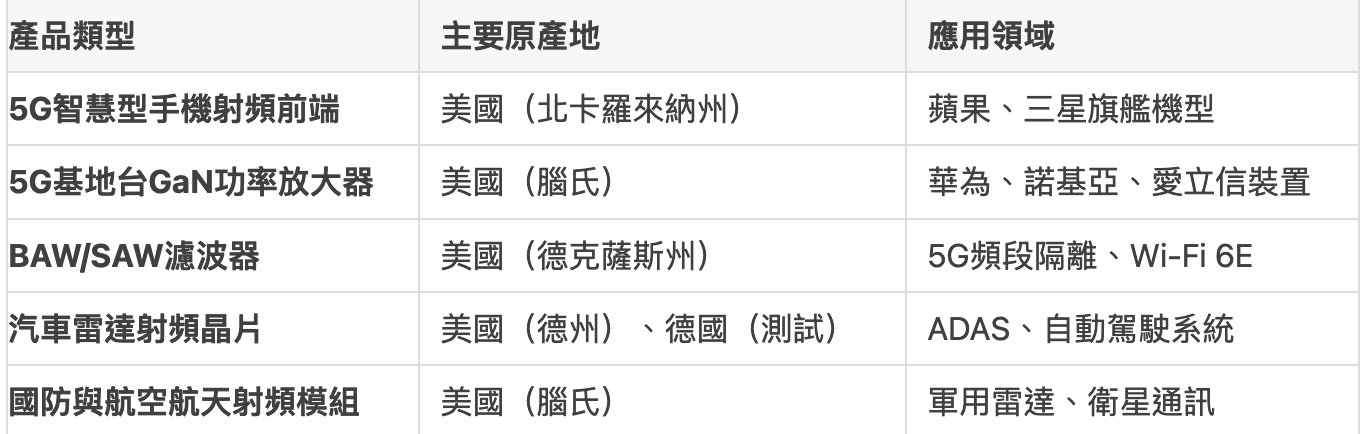

十八、Qorvo

作為全球領先的射頻(RF)和無線通訊半導體公司,其產品原產地與其自主晶圓廠(Fab)和封裝測試設施的地理分佈密切相關。以下是關於Qorvo產品原產地的詳細分析:

1. 美國本土的主要生產基地

Qorvo在美國擁有多個核心製造與研發基地,大部分射頻前端模組(FEMs)、功率放大器(PAs)和濾波器的原產地為美國,具體包括:

- 北卡羅來納州格林斯伯勒(Greensboro, North Carolina):

- 核心晶圓廠:採用GaAs(砷化鎵)、GaN(氮化鎵)和BAW(體聲波)工藝,生產5G基地台、智慧手機射頻前端模組(如iPhone的PA模組)。

- 研發中心:主導毫米波(mmWave)射頻晶片和國防通訊技術的開發。

- 德州理查森(Richardson, Texas):

- BAW濾波器生產基地:專注於高效能濾波器(如UltraBAW™),用於5G手機和物聯網裝置。

- 汽車電子晶片:生產車規級V2X通訊模組及雷達射頻晶片。

- 斯波普卡(Apopka, Florida):

- GaN晶圓廠:製造高功率射頻元件,服務於國防和航空航太領域(如相控陣雷達)。

- 擴建計畫:2024年新增產線以擴大5G基礎設施晶片產能。

2. 海外生產基地與產品原產地

Qorvo的部分封裝測試環節依賴海外工廠,但關鍵晶圓製造仍集中在美國:

- 哥斯大黎加:

- 全球最大封裝測試基地:承擔約70%的封裝任務(如LGA、QFN封裝),但原產地判定以晶圓製造地(美國)為準。

- 中國北京與山東(封裝廠):

- 北京工廠:曾為重要封裝基地,2020年後逐步縮減產能,目前主要為區域客戶提供支援。

- 山東合資工廠:與本地企業合作生產低階消費級射頻晶片,原產地標註需依據晶圓來源(美國或本地)區分。

- 德國慕尼黑:

- 汽車電子測試中心:負責車規級射頻晶片的可靠性驗證,不涉及製造環節。

3. 原產地判定規則與貿易影響

- 核心標準:根據國際貿易規則,射頻晶片的原產地通常以晶圓製造地或核心工藝發生地為準。例如:

- 在北卡羅來納州生產的GaAs功率放大器(PA)→ 原產地為美國。

- 在哥斯大黎加封裝的BAW濾波器(晶圓來自德克薩斯州)→ 原產地仍為美國。

- 中美關稅適用性:

- 美國原產地:若中國對美加徵關稅,Qorvo在美國製造的射頻晶片(如iPhone PA模組、基地台GaN裝置)將面臨額外成本。

- 非美原產產品:Qorvo極少外包晶圓製造,因此海外原產地產品佔比較低。

4. Qorvo核心產品線原產地分佈

5. 美國本土化戰略與供應鏈韌性

- 垂直整合模式:Qorvo堅持IDM(整合元件製造)模式,控制從晶圓製造到封測的全鏈條,減少對台積電等代工廠的依賴,確保國防和高可靠性產品的供應安全。

- 政策驅動擴產:受益於《晶片與科學法案》,Qorvo計畫在腦州和北卡羅來納州擴建GaN和BAW生產線,目標將美國本土產能佔比從85%提升至90%(2026年目標)。

- 應對全球化風險:儘管封裝環節分佈在哥斯大黎加和中國,但核心晶圓製造集中在美國,地緣政治對供應鏈的衝擊有限。

總結

- 主要原產地:Qorvo絕大部分射頻晶片的原產地為美國,核心製造環節集中在北卡羅來納州、德克薩斯州和板州的晶圓廠。

- 封裝環節:哥斯大黎加和中國負責低成本封裝,但原產地判定仍以美國晶圓製造為準。

- 貿易影響:中國廠商採購Qorvo美國原產晶片(如5G基地台PA模組)可能面臨關稅成本上升,但其技術不可替代性(如BAW濾波器)或迫使廠商承擔額外成本。

- 未來趨勢:隨著美國本土產能擴張,Qorvo將進一步鞏固在全球射頻市場的領導地位,尤其是在國防和5G基礎設施領域。

關鍵說明:

- 原產地判定規則:

- 晶圓製造地優先:半導體原產地通常以晶圓製造地為準(如英特爾、TI、美光等IDM企業)。

- Fabless企業依賴代工:輝達、AMD、高通等企業的產品原產地由代工廠(台積電、三星等)所在地決定。

- 特殊標註:

- 封裝與組裝:封裝地不會改變原產地判定(如馬來西亞封裝美國晶圓仍屬美國原產)。

- 技術研發與製造分離:西部資料等企業的研發在美國,但製造環節原產地以實際生產地為準。

- 政策影響:

- 美國《晶片與科學法案》推動英特爾、美光、Qorvo等企業擴大本土產能。

- 美國原產裝置(如應用材料、泛林)可能受出口管制約束。

- 美國本土主導領域:

- IDM企業(英特爾、TI、美光)的高階晶片。

- 裝置廠商(應用材料、泛林、科磊)的核心裝置元件。

- 射頻/國防晶片(Skyworks、Qorvo)。

- 非美國原產地主導領域:

- Fabless企業(輝達、AMD、高通)的先進製程晶片(依賴台積電/三星)。

- 儲存晶片(美光、西部資料)的量產環節(新加坡、日本)。

- 成熟製程晶片封裝(東南亞、中國)。 (芯存社)