《導讀》本篇報告分析電子紙代工龍頭持續受惠於彩色電子書與電子看板換機潮,出貨暢旺、能見度直達十月,並攜手國際品牌拓展新應用,營收與毛利率可望逐季走高,營運展望持續樂觀。

欲觀看全文請先申請加入鉅樂部,歡迎線上諮詢鉅樂部官方帳號(點此加入)

振曜(6143)

https://www.cnyes.com/twstock/6143

一、公司簡介與產業趨勢

振曜科技股份有限公司成立於1997年6月6日,為全球最大電子書閱讀器代工廠,主要從事電子書閱讀器、揚聲器、網路產品之製造業務。2008年與元太策略聯盟,2018年併購沛亨。公司與元太長期合作,已經成為元太最大的出海口,並與元太在揚州合資建模組廠。

二、營運概況

1.2008年與元太策略聯盟,2018年併購沛亨,股本8.75億元

2.閱讀器市場:第一大是亞馬遜,超過五成,第二名是樂天,第二名以後都是振曜的客戶(大約兩成多)。中國大陸很難賺閱讀器的錢,是因為軟體不用錢,硬體價格過高就很難推廣。公司也試圖接觸亞馬遜,幫亞馬遜做設計

3.與元太長期合作,已經成為元太最大的出海口,並與元太在揚州合資建模組廠

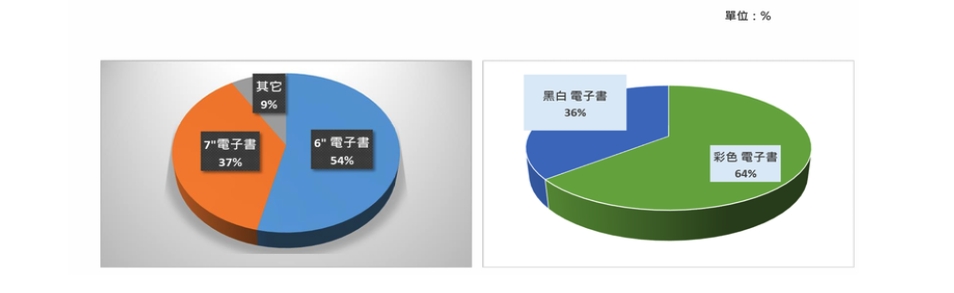

4.彩色紙的數目已經到六~七色,樂天、亞馬遜等客戶在等待色彩數目更為豐富會大幅推廣。樂天是振曜主要客戶(因為要求毛利率要兩成以上,所以產品會自己設計)

5.全球每年電子書需求1,000萬台,振曜市占率約兩成,是全球最大的電子書ODM廠商,包含樂天、Kobo等都是振曜客戶。彩色電子書的市場佔有率為100%,目前僅有振曜能提供。目前振曜技術領先其他競爭者約一年到一年半

6.行李電子標籤的市場:疫情前一年大約有60億人在飛,最有需求的是商務客,大約占一成(六億人)。一開始一定是先賣給消費者,以後可以推給航空公司,降低地勤人員的人力需求。未來可能的行銷策略:不會免費,要提升其價值,例如以累積點數來換。以前是嵌在行李箱裡面(Lumua)

7.2025年是彩色電子廣告看板元年。目前訂單能見度看到10月,電子書閱讀器訂單持續成長,目前換機潮熱賣,延續彩色元年換機潮,客戶市占率提昇,市場需求強勁,客戶持續追單,出貨數年增率可望成長二成以上,彩色電子書比重可以從目前65%提升至70%。

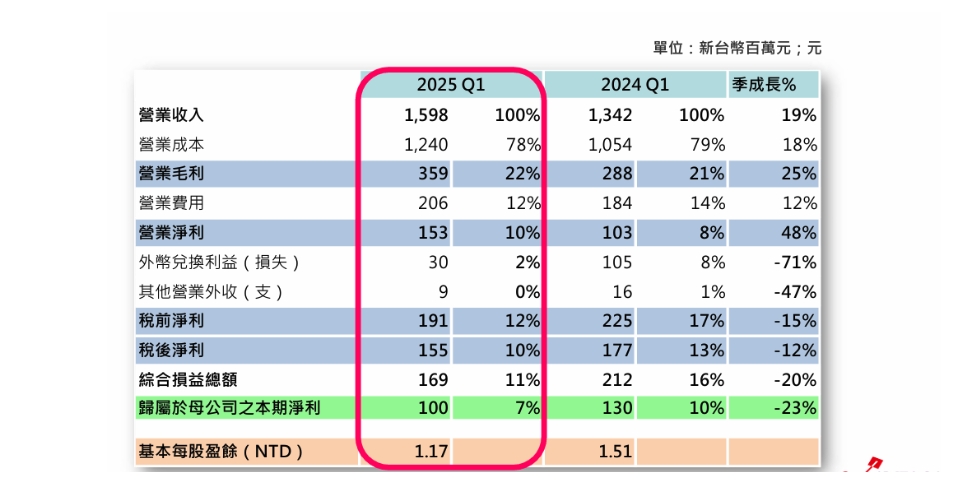

8.第1季營收15.98億元,年增19%,季減29%,毛利率22%,優於去年同期21%及第4季的22%,稅後純益1億元,年減23%,每股稅後純益1.17元,低於去年同期1.51及去年第4季的2.31元,主因為去年第1季有業外收益墊高基期。

9.庫存週轉天數從去年的100天降至78天。

10.13~75吋的電子看板都可以做,31.5吋是最大宗

11.去年彩色佔65%,今年預估佔70%。

12.今年博客來攜手振曜推出彩色電子書新機,博客來是華為文市場最大平台,在國際書展推出博客來新機,推升預購熱潮及搶購,三個月突破萬台,且博客來首家數位體驗店亮相,未來將持續深化合作,除追加訂單,也將洽談下一代產品,並深化與統一集團合作。

13.電子看板是未來潛力新星,市場快速崛起,包含國際重要展覽及歐美日客戶百花齊放,專案導入部分樣品已經出貨且專案導入,預計6月可望放量出貨,已經攻下灘頭堡角色,目前已經是電子看板產業領頭羊角色,且未來ESG商機龐大。

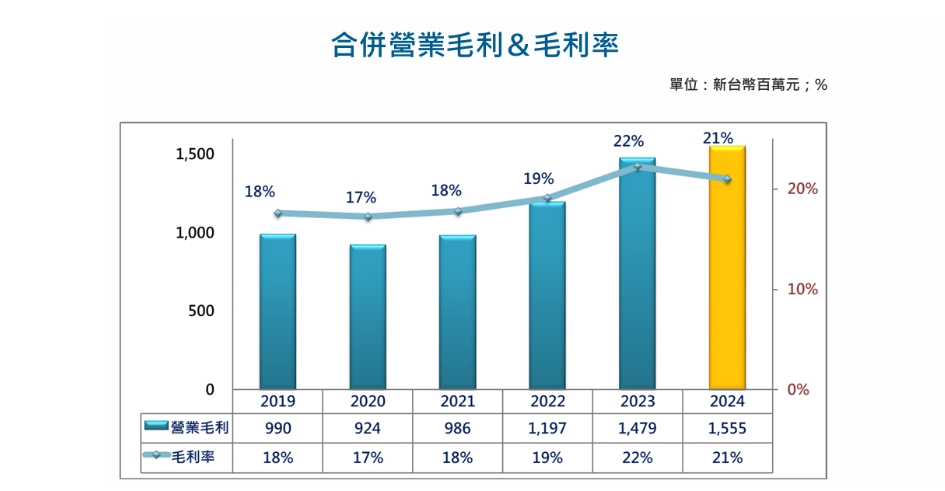

14.目前振曜彩色電子看板首個客戶將出貨歐洲,以企業用及商用為主,下半年日本及美國客戶也將陸續出貨,預估今年貢獻營收比重約2%至5%之間。

15.沛亨(6291)營收自谷底翻揚,四個事業部都會有成長,今年營收可望成長一成以上,3月底營收可望逐步翻揚。

16.台生材今年第1季營收年增兩倍,轉虧為盈,每股稅後純益0.79元,營運表現進入開花結果:(1)第二代Duoport產品(應用在醫療領域): 營收成長> 50%。(2)Guidewire產品(世界唯二) : 預計Q4交貨,規劃Q3新增生產線。(3)Foamagen(人工腦膜)產品:在台灣累積約300個案例,透過教學醫院發表期刊Paper,後續規劃東南亞及中國大陸申請上市許可。

17.去年每股純益7.33元,每股配發現金股利7元,盈餘分配率95%。

18.因應關稅議題,目前在台灣、越南、美國、大陸有約10個生產據點,未來因應客戶需求激關稅狀況,可隨時調整。可能還會有轉單效應

19.匯率影響評估,美金每貶值1%,影響營收減少1%,毛利率下降0.15至0.25個百分點,業外則可能因為美金淨部位有匯兌損失;有進行避險,因此影響較小,。

20.今年受惠於彩色電子書占比提升至七成以上,加上彩色電子看板出貨,毛利率可望逐季成長,營收可望季季高,目前第2季沒有提前拉貨效益,而是新客戶新產品推出後,目前市場狀況供不應求,預估第2季營收可望季增25%。毛利率季季高。

21.現在因應訂單,已經儘量把產品線全部改成電子紙的生產線

22.2025年營運,振曜表示,目前訂單能見度看到10月,預估推升營收至少成長25%(還有兩個月的量還沒有完全確定),客戶持續擴大市占率,2026年市場可望持續成長(競爭品牌還沒有新的產品出貨,且須面對大陸生產的關稅問題,甚至有接觸振曜的動作,不排除轉單的可能性),明年可望成長一至兩成。

23.在中國揚州廠還有兩條生產線可擴充,也有可能移到美國生產

24.能見度已經到10月份,預估11月~12月還會成長,營收預估會季季高

25.越南、台灣、美國都有新產線的安排,需要進一步跟客戶確認一些細項之後才能進行下一步

三、筆記觀點整理

- 彩色電子書與看板雙引擎帶動成長

受惠彩色換機潮與客戶市佔率提升,電子書與電子看板出貨動能強勁,2025 年營收預估成長 25%,毛利率逐季走高。 - 技術領先與客戶黏著高

彩色電子書市佔率達 100%,技術領先對手 1~1.5 年,博客來、樂天等品牌深化合作,後續新產品可期。 - 電子看板切入ESG商機

彩色電子看板進軍歐美日市場,客戶導入穩定,今年可貢獻營收 2~5%,長線受惠綠色顯示應用崛起。 - 多地生產分散風險,具轉單優勢

擁有台灣、越南、美國等據點,具應對關稅與客製需求的彈性,並可能成為競爭品牌的轉單受惠者。 - 營運效率提升、現金股利穩定

庫存週轉改善、產線全面電子紙化,每股配息達 7 元,盈餘分配率達 95%,體現穩健獲利與高股利政策。

整體來看,該公司具備技術門檻、成長動能與市場先機,為中長線具題材與基本面支撐的布局標的。

本資料係由德信證券投資顧問股份有限公司所提供,未經授權請勿抄襲、引用、轉載。

內容若涉及有價證券或金融商品之研究或說明者,並不構成要約、招攬或任何形式之表示及推薦,投資人若進行該資料之投資或交易者,應自行承擔損益投資人應審慎考量本身之投資風險,並應就投資決策及結果自負其責。

本公司經主管機關核准之營業執照字號為(110)金管投顧字第021號。如對本資料有任何疑義或需相關服務,請洽詢客服電話:02-87722136

*「筆記觀點整理」內容經由人工智慧(AI)彙整與摘要,旨在提供投資人對企業經營現況與市場趨勢的概覽。本摘要僅供參考,不構成任何投資建議或決策依據。投資人應依自身判斷,並諮詢專業顧問,以評估相關風險與機會。本報告所載資訊力求準確,但不保證其完整性或即時性,請審慎使用。