很多人還在討論:

- 2nm誰先量產

- GAA誰更先進

- High-NA EUV什麼時候真正落地

但看完《Taiwan Semiconductor Manufacturing Company 2026 Technology Symposium 》的這份材料之後,會發現:

先進製程,已經不再是AI時代最核心的競爭點。

真正決定AI系統上限的,正在變成:

- 封裝尺寸

- HBM數量

- 3D堆疊

- 光互連

- 系統級整合

- 晶圓級系統

換句話說:半導體產業,正在從“電晶體時代”進入“系統時代”。而台積電,已經不只是晶圓代工廠。它正在變成AI系統平台建構者。

一、AI正在重構整個半導體產業結構

台積電在PPT開篇就給出了一個非常激進的資料:到2030年,全球半導體市場規模將超過1.5兆美元。

更關鍵的是HPC/AI將佔據55%。

這意味著過去幾十年驅動半導體增長的:

- PC

- Internet

- Smartphone

如今已經被AI接管。

而台積電給出的路線也非常明確:

AI不是某一個晶片產品,而是整個系統架構的革命。

二、A13真正可怕的地方,不是節點命名

很多人第一次看到這份PPT裡的A13

會本能理解成“又一個更先進的製程節點。”但實際上,真正關鍵的是台積電在A13頁面反覆強調:

- DTCO

- backward-compatible

- optical shrink

什麼叫DTCO?

即:Design Technology Co-Optimization

本質上先進工藝已經不再只是“縮尺寸”。而是:

- 電路設計

- 標準單元

- SRAM架構

- 電源網路

- 封裝

- 熱設計

全部協同最佳化。

A13說明了一個行業現實,即使A13隻有6%的面積縮減。 台積電依然認為它可以繼續延續技術領先。因為如今限制AI晶片的,早已不是電晶體數量。

而是:

- 功耗牆

- 頻寬牆

- 熱牆

- HBM互連牆

三、N2U暴露了先進製程的“經濟學變化”

這份材料裡還有一個容易被忽視,但極其重要的節點:N2U

它並不是新世代節點,而是基於N2P繼續最佳化的版本。

提升並不誇張:

- 同功耗性能提升3~4%

- 同性能功耗降低8~10%

- 密度提升約2~3%

但台積電重點強調的是:

- IP reuse

- backward-compatible DRM/SPICE

- ROI

意味著先進製程已經進入:“經濟性最佳化時代”

過去客戶追求極致PPA。現在更關注:

- Mask成本

- 驗證周期

- IP遷移

- 良率成熟度

- 產品上市周期

因為AI晶片複雜度已經指數級上升。

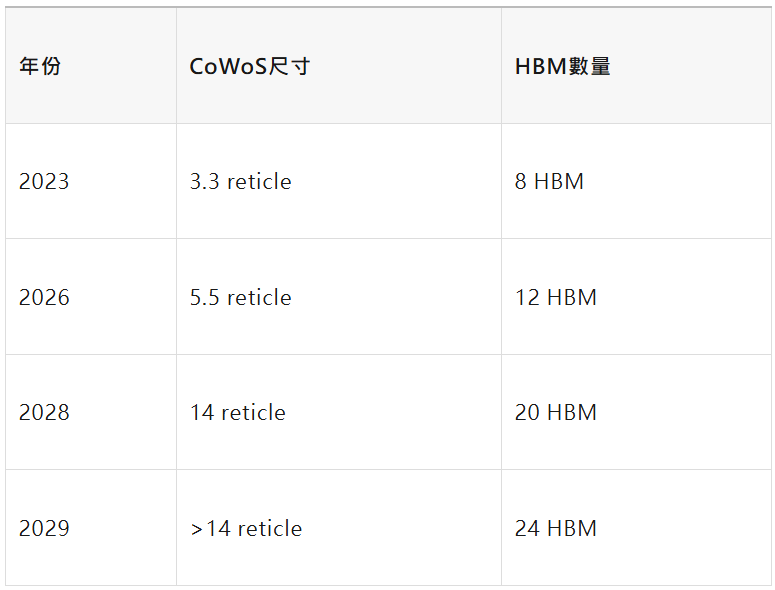

四、CoWoS已經不像封裝,更像“矽主機板”

真正震撼的內容,從CoWoS路線圖開始。台積電給出的規劃:

真正恐怖的是Reticle Size,傳統晶片一直受限於光刻曝光面積,也就是Reticle Limit。但現在台積電的思路變成:

單顆Die不夠大?那就把整個封裝繼續做大。

這意味著CoWoS已經不只是封裝。它開始承擔:

- 高速互連

- HBM整合

- AI系統建構

- 多Die協同

的職責。

五、真正改變AI晶片架構的,是SoIC

相比CoWoS擴尺寸。我認為SoIC才是未來五年最關鍵的技術。因為它代表:3D邏輯堆疊真正開始產業化。

台積電給出的資料非常誇張SoIC相比2.5D CoWoS:

- 互連密度提升56倍

- 能效提升5倍

而且Hybrid Bonding Pitch正在持續縮小:

- 9µm

- 6µm

- 4.5µm(A14-on-A14)

六、HBM已經從“儲存器”變成“系統核心”

台積電預測到2029年:

- 24顆HBM

- HBM5E

- 單CoWoS頻寬提升34倍

更關鍵的是:HBM Base Die開始採用先進邏輯工藝:

- N12FFC+

- N3P

這說明HBM不再只是Memory。而開始變成Intelligent Memory System,未來HBM Base Die可能承擔:

- 資料調度

- 資料壓縮

- Near-Memory Compute

- AI預處理

七、COUPE與CPO:AI時代,銅線開始失效

台積電明確表示:CPO + COUPE相比傳統銅線:

- 功耗效率提升10倍

- 延遲降低20倍

為什麼會這樣?

因為AI Cluster規模越來越大。傳統銅互連的問題開始全面爆發:

- 功耗高

- RC Delay嚴重

- SerDes成本爆炸

- 長距離頻寬受限

因此光互連開始進入封裝內部,這其實是未來AI資料中心最大的技術革命之一。

八、學芯屋總結:先進製程競爭,已經進入“系統時代”

看完整份《TSMC 2026 Technology Symposium》之後,一個結論非常明顯:未來五年真正決定AI晶片上限的。

已經不再只是:

- EUV

- GAA

- 電晶體密度

而是誰能完成系統級整合。誰能解決:

- HBM頻寬

- 3D堆疊

- 熱管理

- 光互連

- 超大封裝

- Chiplet互連

誰才是真正的AI時代核心玩家。而台積電現在的方向,也已經非常清晰:

從“晶圓代工廠”,變成“AI系統平台公司”。 (學芯屋)