輝達 : 從晶元設計廠商到AI公司到科技巨頭

隨著港股互聯網公司Q3悲悲慘慘的業績落下帷幕,也快到了年終盤點的時刻,輝達NVIDA是今年(也許甚至是未來五到十年)美股科技股裡面不能忽視的一家公司。

今天簡單分析一下這家公司的前世今生。

一、概述

輝達在過去十年間業績屢屢超預期,從一個小眾的GPU設計廠商成長為科技巨頭,他的增長主要是隨著科技發展而產生的技術反覆運算,無論炒什麼主題,人工智慧也好、雲計算也好、虛擬貨幣也好、元宇宙也好,一定會提到的一個標的就是他。

大家最早有網路、有基站,跑出來的就是高通、博通這種晶元公司,之後普及PC、伺服器,用了英特爾的CPU,隨後要處理更多的數據和更複雜的運算,英偉達的GPU乘上時代的東風。

之前晶元公司以設計廠商為主,畫圖紙、給晶圓代工去生產,賣給手機、電腦、伺服器等終端去使用,走正常的硬體銷售模式,有週期性,護城河也不算太高,很多公司最後的路徑就是兼併收購,幾分天下。

如今我們從數字時代往虛擬時代過渡,從Web 2.0向Web 3.0過渡,有更多的數據,尤其是圖像、影音、視頻等,這就需要用不同的方式去處理數據,讓一條直線顯示在螢幕上事實上並不是一件容易的事情。

那輝達和別的晶片設計廠商有什麼核心的不同呢? 可以簡單理解為一個做了80%以上市佔率的ios系統。

輝達一開始也是走硬體設計的老路,從遊戲顯卡開始做起,幾乎破產,被微軟救了,開始持續研發GPU,同時找了類似美國工程院院士的專家合作,做了一個CUDA計算平臺,類似發明瞭一種程式設計語言,從此所有需要做此類數據處理的實驗室、企業都需要用他的硬體、上他的平臺、用他的編譯器和指令集。

賣GPU晶元只是一個附屬的產品,其實是賣了一套程式設計語言,這套語言的反覆運算很快、不開源、別人還做不出來,這也是為什麼一家硬體公司的2萬員工裡面有超過60%的人都是軟體工程師。 蘋果重新定義了手機和行動裝置,表面賣賣手機,實則ios生態比較關鍵,輝達是類似的,不過他的客戶是有高性能計算需求的各種B端使用者,對於一般大眾的體驗沒那麼明顯,就好比商湯是一家很牛的AI公司,但是他所有的演算法調試和數據運算必須一定要用英偉達的GPU和指令集,只要機器學習、AI、元宇宙、挖礦等一系列概念要發展,就得用英偉達。

二、GPU的技術壁壘

先解釋一下CPU和GPU的區別。

對於數據的處理和運算,CPU進行的是高階運算,像一個大學教授,很博學,但缺點是只有一個人,能力再強,需要算10萬次的時候也會力不從心,而GPU像小學生,進行的是通用並行計算,很簡單,但是一秒鐘可以同時運算10萬次,等於說讓10萬個小學生來一起算,這也就是為什麼CUDA平臺的指令集那麼重要,因為他定義了 如何讓10萬個小學生依照何種規則來同時進行運算,這也是GPU的核心點,很最重要的一項護城河,這項程式庫也是英偉達一直在完善和反覆運算的。

現在能做GPU的公司不多,英特爾嘗試多年,未曾成功,AMD算一個,在很多關鍵節點上技術差了5-10年不等,高端GPU市場基本可以看到英偉達和AMD8:2瓜分市場。

再簡單闡述一下GPU的設計所需的環節。

以下技術細節為摘抄,可以跳過。

GPU的設計是一項系統工程,包含但是不限於硬體構架、演算法、軟體生態等多個環節,缺一不可、壁壘極高。

1、硬體構架:包括:1)頂點處理,如讀取掃描3D圖形外觀的低點數據;2)光柵化,把一個向量圖形轉換成為一系列圖元點;3)紋理圖貼;4)最終輸出。 以採用Turning架構的TU102 GPU為例,有4608個CUDA Core(普通運算單元),576個Tensor Core(深度學習矩陣),和72個RT Core(光追單元)等細微構成,相互協同,完成並行運算。 而每個硬體單元之間的協同調度是長期改造的結構,是工程技術的沉澱。 英偉達從2010年發佈第一個完整的GPU家算計架構Fermi以來,架構每兩年更新一次,不斷改進原有架構,加入新的單元,12年加入GPUDirect技術,14年強化了計算核心,16年加入了NVlink,實現了GPU協同工作,17年加入了TensorCore用於深度學習,18年加入了RT Core,加入了光追技術。

2、演算法:圖形渲染要用到計算圖形學,其中包括物理類比、模型處理和渲染,需要大量的數學和物理知識,GPU有巨大的演算法庫,模擬真實世界比如葉子抖動、頭髮絲被吹動,要對光影進行大量研究,才能有逼真的效果。

3、軟體生態:1)與行業夥伴合作,互相授權,比如英偉達與微軟的DirectX圖形介面適配,實現對Windows上運行的遊戲支援,與Autodesk\Adobe合作,支援應為產品演算法合作等等;2)開發者生態,CUDA計算平臺,該平臺可以讓開發者可以便捷使用GPU進行深度學習開發,學術上和高校合作,內容上開源軟體庫吸引開發者。 CUDA現在是高端計算和圖形領域的權威標準,類似蘋果的IOS,基石AMD的GPU和應為性能類似,但是在人工智慧領域的受歡迎程度天壤之別。

最後簡單講一下為什麼GPU的護城河更高。

從英特爾的現狀中我們可以看到,CPU的份額在以每個季度1個點的速度喪失,而GPU的市場完全攻不進去,代工方面先進製程的訂單給了台積電,自動駕駛mobile eye成為明日黃花,多項潰敗。 而其中一點可以看出,GPU的護城河很高。 英特爾做GPU可以追溯到1997年,當年他收購C&T獲得了2D顯示核心技術,3D技術源於擁有20%的Real3D股權,98年,依靠Real3D的技術英特爾推出了第一款獨立GPU叫i740,但後續研發不理想就折戟沉沙了。

07年看到輝達推出了CUDA,英特爾為了保持優勢出了GPU產品Larrabee,由於研發不佳,10年又取消了這項研發計劃。 20年英特爾又推出了全新的獨立GPU架構Xe,但是直到2021年10月,英特爾仍未推出自己消費級別的獨立GPU產品。 一部分原因是因為CPU有ARM,ARM是一個CPU構架的第三方IP授權廠商。

CPU領域有ARM這樣的第三方授權廠商,可以幫助晶元設計公司做CPU的設計,蘋果的M1就是基於ARM設計而來的,輝達的終極戰略是CPU+GPU+DPU,這也是為什麼面對曠日持久的拉鋸戰,英偉達也要收購ARM的原因。

而GPU是沒有這樣的IP授權廠商的,輝達和AMD分別有自己的硬體架構和指令集,但是不對外授權,如果任何廠商想要研發GPU需要完全自研,從零做起,而AMD相比輝達少了一個類似CUDA的平臺。

因此,不出意外,未來十年GPU獨特的護城河和英偉達的地位大概率是無法動搖的。

三、業務拆分

根據輝達的財報,公司業務可以拆分為以下四個方面:

1、遊戲 公司起家的傳統老業務。

Q3是32億美元的收入,同比42%增速。 明年預期有一個35%的增速,明年Q3之後,可能會下調到25-30%,在Web 3.0包括VR\AR設備起來之後也可能又回到35-40%增速。 遊戲業務主要是賣硬體,收入主要是給台式電腦、PC電腦、Nintendo Switch等賣顯卡,雖然這些板塊的出貨量趨平且英偉達的顯卡僅用於非常高端的電腦以及重度遊戲玩家,但是滲透率和存量市場的替換還有希望繼續提升,比如,2021年預計PC的全球出貨量是3.47億部,輝達在PC端賣出的顯卡是3500萬塊,滲透率很低10%左右, 還有提升空間,除此之外,英偉達的增速高於行業增速的原因是存量電腦顯卡的替換需求。

除了硬體收入,未來可能會基於輝達的Reflex生態服務平台產生一定收入,比如跟開發者收費等,也可能走收購路線,比如去收購遊戲引擎起家的Unity。 預計22財年(21自然年)遊戲板塊的收入110億,未來給一個25%的cagr(15%量的提升、10%ASP的提升),那麼到26財年(2025年自然年,后同)是300億收入。

2、數據中心 未來五年主要增長引擎的板塊。

此次業績會該板塊增速超預期很多,單季度做了29億美元收入,同比55%。 預計在Q4,數據中心的收入就要比遊戲高了,明年預期40%以上的增速,這個增速可以維持三到五年以上,主要動力就是源於科技進步對演算法的精進和算力的釋放。

理論上這塊的增速會類似雲計算的增長,比如是跟著AWS和Azure的增長而增長,在35%,但是英這達部分增速實際出來比行業的35%還要高,主要原因是伺服器端還搶了英特爾的訂單。

數據中心的需求主要來自於兩種,一是增量需求,二是存量需求。 增量需求主要都是輝達創造,存量主要是AMD和輝達在蠶食英特爾的市場。 以中國為例,目前國內普通伺服器一年出貨量在200億美金,增速11%,這是存量,但是加速伺服器,就是搭載GPU以及FPGA等的伺服器,一年出貨量大概是50億美金,增速是87%。 增量需求主要是輝達一家獨大,八成以上的市場份額,存量需求是AMD為主、輝達為輔的搶佔英特爾的市場。

對於英特爾的替代,AMD是直接在X86架構體系裡面替代英特爾,目前最新數據AMD搶佔了X86伺服器16%的份額,三年前還在9%以下;輝達GPU對英特爾的替代是在加速伺服器,一般用在超算、AI、挖礦等,這類伺服器的增長導致對GPU需求大幅提升。

英特爾失去市場份額的原因也很簡單,性能和製程差太遠。 目前在存量市場,英特爾70%的份額,AMD+輝達+其他是30%,其中輝達大概10%左右,目前英特爾每個季度掉1個點左右的市場份額,到2025年,英特爾市場市場份額去到54%,英偉達有機會去到15%,那麼4年之後穩態情況下輝達有機會做到兩成份額,目前英特爾的伺服器一年450億收入、70%市場份額,那麼輝達 未來有機會做650億市場的15%即98億。

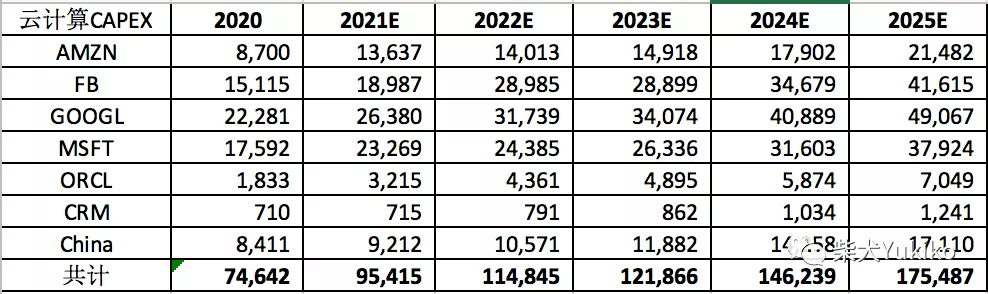

數據中心的業務基本都是2B,輝達數據中心的一部分收入可以看作是雲計算公司的CAPEX,國際上幾家大的分別是Amazon、Microsoft、Google、Facebook、Oracle、Salesforce以及中國的幾家大廠,2020年全球雲計算的資本開始大約在750億美金,輝達拿了其中的50.4億,佔比6.7%, 過去7年之間每年提升1個百分點,預計到2025年,全球雲計算行業和其資本開支的增速在20%+,那麼到2025年雲計算的資本開支可以去到1750億左右,輝達佔比15%則可以帶來260億的收入。

存量市場加上雲計算的部分增量部分,預計有358億的收入,今年預期輝達數據中心的收入是80億美金,到25年40%-45%的增速,基本也符合即350億美金左右收入。 未來五年看數據中心業務的增長沒有問題,因為只要科技還要進步,AI算力就是一個巨大的釋放,就還是需要先進的GPU來實現。 簡單提一句最近A股炒的火熱的景嘉微,核心的堆棧技術,AMD和輝達差了大概10年,景嘉微比AMD再差幾年,低端貨可以做一做,正經數據中心的GPU打不進去。

3、專業可視化 這是今年新拆的業務。

本季度實現了5.77億的收入,主要還是賣專業顯示的硬體和網路設備為主。 最近討論火熱的Omniverse就是這個業務板塊的一員(Omniverse的收入佔比還很小),Omniverse是一個協作的平臺,比如製圖、作圖、視頻、預覽的工作需要很多的軟體之間切換工作,Omniverse起了一個連接器的作用,連結不同的軟體,同時,個人和企業之間,一個人和多個人之間都可以協同。

目前平臺的下載量是7萬人次,全球3D類的工作者是4000萬,空間很大,Omniverse報表上暫時沒有體現,可能明年可以看到企業級用它,最典型的應用就是寶馬和一些橋樑公司,是很好的工業級切入點。 這塊業務的想像空間很大,除了硬體收入,未來可能有的商業模式有兩種:一是賣IP、賣後端,用我的工具鏈,版權賣給你,有點兒類似於高通現在的版權收益,二是類似ios,給你開了許可權,你做的應用輝達在收入上分成,比如像ios收個30%(當然即便是蘋果這個比例今年開始有一些降低,這塊有待商討)。 這一塊目前的營收還很難線性去推,大致給一個一年30億收入,25%增速,到2025年是70億收入。

4、汽車 增速很快的新業務,體量雖還不是很大,訂單可見度到2025年。

Q3是單季度1.35億,增速一般,環比下跌11%、同比增長8%,主要是車廠的產能不行,所以暫時沒有放量,不過這不是太大的問題,目前輝達訂單的排產已經到2025年,自動駕駛晶元到明年肯定是要放量,今年預計5.5億收入、明年7億,保守估計每年35%的增速,到2025年是17億。 輝達利用自身在高性能計算、影像以及AI領域的數十年經驗,在汽車領域構建出端到端的平臺(NVIDIA DRIVE),平臺可以大規模開發自動駕駛汽車的一切所需。 目前可以提供全面的汽車解決方案,包括但不限於AI基礎構架(DRIVEInfrastructure),自動駕駛硬體和軟體(DRIVEAGX和DRIVE Software),預計輝達想成為新一代的Tier 1大廠。 關於輝達的平臺,Luminar就是一個很好的例子。

Luminar是一家生產雷射雷達的公司,對於車規級別的零部件,從研發到量產必須通過嚴格的車規認證,量產是下一個關鍵點, 而起量的關鍵就是得益於輝達這個端到端的平臺,Luminar擅長做硬體、輝達有現成的演算法和軟體,Luminar不需要重新發明"輪子",直接用輝達已經搭建好的平臺就好,平臺可以説明Luminar進去供應鏈、和晶元適配,和整車廠的車型做好配對,新的晶元起量就把Luminar也帶起來了。

拋除特斯拉的FDS,輝達預計能佔七成以上的市場。 在自動駕駛的幾個玩家當中,輝達比AMD強,做全堆棧,可以把軟體和速度提升到很快,AI的演算法是獨佔的,目前自動駕駛實驗室裡面進行類比和演繹全部是輝達的晶元,一旦用了輝達的平臺,很難切換別的產品,要很多工具鏈做遷移、反覆運算會慢;早期英特爾收購來的Mobile eye因為其"黑匣子"的交付慢慢被整車廠棄用 ;目前比較有利的競爭者可能是高通今年以來在做的的智慧座艙晶元,不過平台建設比不上輝達。

四、估值

綜上四個板塊,到2025年,輝達的收入有機會去到745億美元左右,目前每個季度的毛利均一點擴張,即便不擴張,維持目前的毛利率和凈利率,40%的凈利潤,帶來298億凈利潤,給25倍PE,現在的估值將將能契合上。

但是這裡面還沒有算上未來可能Omniverse的版權收費和汽車業務單車軟體的分成等更有想像空間的收入,如果加上這些更偏軟體、更加高毛利的業務,估值輕鬆上兆美元甚至更高,目前輝達就是這麼一個狀況,沒有上限,只要GPU沒有被顛覆,技術的進步和反覆運算需要靠他家的算力,輝達就是科技進步的引擎。 如果往大了估,看宏觀上的GPU市場,比如去年GPU市場規模才200多億美金,每年都是30%的增速,目前也看不到盡頭,到2025年是750億,輝達80%的市場份額就是600億,2030年就是2700億,輝達80%的市場份額就是2160億,維持40%的凈利潤(賣硬體凈利30-35%,軟體和平台輸出85%+的毛利,研發算一起很難拆, 如果未來軟體收入上漲凈利率應該也是50%+),就是860億美元的凈利,給15倍PE也有1.3兆美元。

當然,這裡也不得不提到風險,開篇就說,輝達有點兒像一個市佔率超過80%的ios系統,蘋果手機的市佔率其實才不過25%,而輝達在GPU行業的壟斷太狠,所以ARM的收購有不小的概率不能成行,不過這並不是很重要,即便沒有ARM,輝達也不會因此而技術落後,有了ARM,如虎添翼, 收購不能成功說不定跌一跌還能給一個好的買入時機。

二是輝達目前的收入依舊主要是賣硬體設備,這不能脫離晶圓代工行業,主要指的的是台積電兢兢業業的製造,所以台積電也需要保持較大的資本開支和較快的產能來支援英偉達的增長。 至於競爭對手層面,在智慧座艙晶元這邊,高通目前在迎面直追,高通有一些實力,不過看不到太多和輝達並肩的機會。 目前的估值肯定是比較飽滿的,更好的進入時機要等市場崩潰一下或者比如ARM收購不成功這種利空出來跌一下,無論如何,輝達雖然是一家硬體公司,受制於製造、受制於商業模式,但本質上這一科技進步的重大引擎是需要提到和MAGA同一高度來重視的。( Yukiko)