2022年進入尾聲,韓國終於用上了自己研發的EUV光刻膠,雖然算不上什麼“活久見”系列,但對於韓國半導體產業而言,也可以算得上是歷史性突破時刻。畢竟在2019年那場“日韓半導體之爭”中,韓國受傷最嚴重的就屬光刻膠,根據韓國貿易協會2018年數據顯示,韓國93.2%的光刻膠都依賴日本進口,從這個數據來看,三星採用Dongjin Semichem的EUV光刻膠進行部分量產,可以稱得上韓國半導體擺脫材料進口依賴的良好開端。

雖說在半導體領域想要實現後來者居上難度並不小,但縱觀韓國半導體六十多年的發展史,“逆襲”似乎成為了它的代名詞,哪怕韓國電子產業在1959年才隨著韓國第一台真空管收音機的生產迎來發展的開端,晚於日本的1955年、中國的1958年,但現如今韓國已然成為了全球第二大半導體強國,不僅僅在存儲領域,設備/材料、CIS、晶圓代工、邏輯芯片等,韓國都走上了國產化之路。

設備/材料,漸入佳境

或許大家會對開頭提到的韓國用上自己研發的EUV光刻膠感到一絲好奇,筆者就先聊聊韓國相對薄弱的半導體設備/材料這部分。其實三星電子在量產線上實現國產替代的並不是只有EUV光刻膠,還有氟化氫和氟聚酰亞胺,正是2019年日本限制韓國進口的3種關鍵半導體材料。簡單地說,就是2019年日本限制韓國進口的三種半導體材料,三星電子都已經實現了部分國產替代。

據etnews近日報導,三星電子將Dongjin Semichem的EUV光刻膠引入其量產線,距離Dongjin Semichem EUV光刻膠通過三星電子的可靠性測試還不到一年的時間,卻是韓國全力研發3年的成果。Dongjin Semichem在日本出口管制之後就開始著手研發光刻膠,並於2020年聘任ASML Korea前CEO Kim Young-sun為副會長,為進軍EUV PR業務打下基礎,2021年年底通過三星電子的可靠性測試。據韓媒透露,在進行可靠性測試之前,EUV 光刻膠的研發都由Dongjin Semichem化學副會長李俊赫直接帶頭,可見Dongjin Semichem對光刻膠研發的重視程度。

除了Dongjin Semichem之外,韓國的永昌化學和SK Materials Performance等也在開發EUV 光刻膠,但尚未達到可靠性驗證水平。此外,LG 化學則開始研髮用於半導體後端工藝的光刻膠,是LG化學首次通過光刻膠開發開始生產液體材料,據了解,LG化學僅半導體材料研發就有100多人,為了加強半導體後端材料的研發,還聘請了新的光刻膠研發專家。韓國產業通商資源省今年2月數據顯示,韓國EUV光刻膠對日本的依存度下降不到50%。而造成依存度降低的主要原因之一就是韓國改從比利時進口EUV光刻膠,不過韓國本身對EUV 光刻膠的研發也起到了一定的作用,畢竟目前來看,很明顯,韓國材料企業正在積極進軍光刻膠市場,在實現EUV光刻膠國產化之後,還開始佈局後端製程中所需的光刻膠,野心可見。

至於氟化氫和氟聚酰亞胺,雖然對日本的依存度遠不及光刻膠,但也高達41.9%和84.5%(2018年韓國貿易協會數據)。目前,在氟化氫領域,韓國已有SK Materials、Ram Technology、ENF Technology研發成功,其中Soulbrain高純度氟化氫已經為三星電子供貨。韓國工信部數據顯示,韓國氟化氫進口額已經從2019 年的3630 萬美元降至2021年的1250 萬美元,暴跌66%。而折疊手機顯示屏中所需要的氟聚酰亞胺也已被超薄輕質玻璃(UTG) 取代,韓媒etnews甚至報導稱,對氟聚酰亞胺的需求已經到了毫無意義的地步。

總的來說,在日本出口限制後的三年內,韓國半導體材料產業有了顯著的成長,韓國Wonik Q&C 首席執行官Baek Hong-joo 曾指出,韓國材料公司隨著公司規模的擴大,增長了10倍以上。不過目前來看,大多數韓國材料企業的技術研發方向都是圍繞著三星電子和SK海力士兩大龍頭企業進行,但未來目標或許就是全球半導體企業了,畢竟LG化學所研發的半導體後端光刻膠,目標就已經是供應給全球半導體產業了。

在半導體設備方面,Baek Hong-joo在今年9月的Tech Korea 2022透露,目前韓國8大半導體工藝國產化率分別為熱處理(70%)、沉積(65%)、清洗(65%)、平整化(60%)、蝕刻(50%)、測量分析(30%),曝光(0%), 離子注入(0%)。筆者對比發現,這組數據與此前《低調崛起的韓國半導體設備》一文中,譯自韓國半導體技術評價與規劃研究所的數據是一樣的,可以看出,目前韓國在半導體測試等後道領域的國產化已經取得重大進展,而在半導體前道中,熱處理、沉積、清洗等國產化程度也較高,只有光刻機和離子注入仍處於零國產化地步。不過光刻機零國產化也是可以理解的,畢竟難度不是一般的大,目前全球光刻機領域,ASML一家獨大,即便是曾經的光刻機龍頭尼康和佳能也難以抵擋。

譯自:韓國產業技術評價與規劃研究所 製圖:半導體行業觀察

SEMES 是韓國排名第一的半導體設備製造商,也是三星電子的子公司,主要提供蝕刻設備、清洗設備和光軌設備。今年10月,有業內人士透露,SEMES已經順利完成了曝光工序軌道設備的認可測試,三星電子測試的設備是氬氣浸入(ArFi)的軌道設備,業界預計明年該設備將首次引入三星電子的半導體生產線。

此外,韓國半導體設備廠商還有Wonik IPS、Jusung Engineering、Hanmi Semiconductor、AP System、PSK等,其中Hanmi是一家積極投資研發的設備廠商,即使在業績下滑的2017年和2018年,研發投資也超過了100億韓元,今年二季度Hanmi實現了創紀錄的業績,銷售額為1232 億韓元(9280 萬美元),營業利潤為439 億韓元(3300 萬美元),與去年同期相比,銷售額和營業利潤分別增長了13.1% 和20.5%。官方消息顯示,HANMI目標是到2024 年通過微型SAW 設備增加超過2000 億韓元(1.506 億美元)的銷售額,從而實現年銷售額6000 億韓元(4.519 億美元)。今年9月,Hanmi推出了一台12英寸晶圓切割機,有意搶奪日本廠商的市場;12月又推出了半導體電磁屏蔽工藝必備設備第三代新產品“EMI Shield Vision Detach 2.0 Dragon”。

同材料一樣,韓國半導體設備國產化也主要集中在存儲領域,晶圓製造設備市場份額僅為個位數,韓國設備廠商已經意識到了晶圓製造對半導體設備發展的重要性,PSK CEO Lee Kyung-il 曾表示:“製造設備的研發是一項使增長率翻倍的商業戰略。”為此,Wonik IPS積極研發與EUV設備兼容的半導體設備,例如硬掩膜沉積設備和原子層沉積(ALD);AP System改進了存儲半導體快速熱處理設備(RTP),以用於代工系統半導體;Jusung Engineering 將改進其ALD 設備和CVD設備,以用於晶圓廠;PSK則制定了中長期路線圖,開發可應用於包括代工廠在內的所有半導體領域的蝕刻設備。

假以時日,韓國半導體設備又會給我們帶來怎樣的驚喜?

晶圓代工,排名生變

上述說到,韓國方面已經意識到想要發展半導體設備產業就必須瞄準晶圓製造行業,雖然遠不及中國台灣的市場份額,但韓國憑藉著三星和SK海力士等,在晶圓代工領域也已經取得了全球第二的成績。

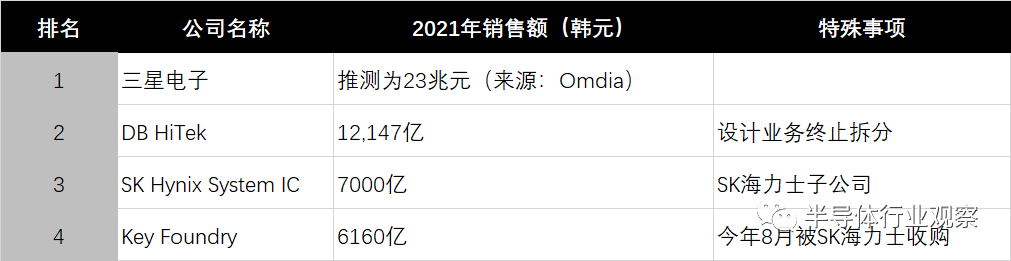

目前,韓國代表性晶圓代工廠主要有四家,分別是三星電子、SK Hynix System IC、Key Foundry、DB Hitech。

其中三星電子不必多言,以一己之力扛下來韓國晶圓代工的大半個江山,2017年才獨立出來的三星代工在2021年就佔據了16.3%的市場份額,要知道韓國全國代工份額也才18%。雖然這個數據與台積電相比差距較大(台積電2021市場份額達到59.5%),但是三星卻是被視為目前唯一一家能夠與台積電在5nm以下的先進製程上一較高下的代工廠。今年6月,三星電子更是領先台積電,成為全球第一家正式量產3nm的半導體廠商。在先進工藝方面,三星電子計劃明年推出第二代3nm,2025年量產2nm,2027年推出1.4nm,到2030年基於EUV技術趕上台積電。

在產能方面,三星也是積極擴產,目前正在與美國泰勒市工廠一起建設平澤4號線(P4),以增加其在代工市場的主導地位,目標是到2027 年產能比今年增加兩倍以上。為此,三星電子奉行“外殼優先”戰略,先在晶圓廠的生產設施內建造無塵室,然後在有市場需求時進行靈活操作。雖然今年半導體行業大環境不理想,但是三星電子代工產業第三季度依舊實現了高增長,代工部門(包括系統LSI部門)的銷售額為7.79萬億韓元,同比增長31.8%,三星電子強調,代工廠將在第四季度繼續提高業績。

此前,韓國第二大晶圓代工廠應該是DB Hitech,但隨著SK海力士收購了Key Foundry,同時擁有Key Foundry和SK Hynix System IC的SK海力士就佔據了第二名的寶座。Key Foundry是一家專注於模擬芯片製造的代工廠,於今年8月被SK海力士收購,月產能為82,000片,2021年銷售額為6160億韓元,主要製造顯示驅動芯片(DDI)和圖像傳感器,數據顯示,此次收購完成後,SK 海力士的晶圓代工產量將翻一番,達到每月20 萬片晶圓的水平。

SK Hynix System IC雖然是SK海力士旗下的代工廠,但目前已經遷至中國無錫,專注於中國而非韓國的芯片設計需求,2021年銷售額達到7000億韓元,SK海力士之所以收購Key Foundry,一部分原因也是為了彌補在其韓國代工領域的缺失。

DB HiTek 作為韓國第一家代工廠,與三星電子並列為世界十大晶圓代工公司之一,主營業務為8英寸晶圓代工,在成立初期也是經歷了很多挫折,到了2014年才開始首次錄得年度營業利潤盈餘。當前,中國仍是DB HiTek最大業務來源,DB HiTek公開數據顯示,今年第二季度在中國產生的營收為1982.83億韓元。其45.5%的收入來自中國。

此外,基於當前第三代半導體的火熱,DB HiTek也開始加快進攻速度,據韓媒報導稱,DB HiTek明年開始加入第三代半導體的8英寸市場,啟動8英寸製程開發與設備投資。據悉,DB HiTek今年已著手開發8 英寸GaN 製程,目標最快2024 年開發完成,目前SiC 6 英寸產能也正在測試、生產中,明年將開始研發8 英寸,目標2025 年開始出貨車用1200 V 碳化矽MOSFET。

DB HiTek 預計最快明年在上虞閒置場地開發8英寸碳化矽功率組件開發與設備投資,而尚武廠則專注於成熟製程CMOS 感測、混合訊號IC 等。值得一提的是,介於碳化矽襯底的製造難度,諸如漢磊等中國台灣第三代半導體代工廠目前進度也停留在4英寸和6英寸,漢磊也在持續擴大6 英寸SiC的產能,DB HiTek能否在2025年實現彎道超車,也是令人很期待的一件事。

雖然SK海力士收購Key Foundry讓韓國的晶圓代工廠排名有了一定的變化,但是從整體上看,韓國代工廠在三星電子和SK海力士兩大巨頭的支持下,或許會有不一樣的新發展。

邏輯芯片,看重AI

代工產業的發展自然離不開邏輯芯片,相較於存儲芯片,邏輯芯片的市場是其三倍,此前韓國進出口銀行公佈的“系統半導體產業現狀與前景”,預計到2025 年邏輯市場規模將達到3389 億美元,但韓國在這個領域的份額卻少的令人可憐。三星電子和SK 海力士能佔據全球70%的存儲芯片市場,但在佔全球半導體市場70%的邏輯芯片領域卻不足1-2%。

而韓國政府定下的目標卻是在未來五年實現340 萬億韓元的企業投資,到2030 年將系統半導體市場份額提高到10%,成為“半導體超級大國”並為此將分別以4500億韓元和5000億韓元的初步可行性研究項目推進下一代半導體三大領域中的功率半導體和汽車半導體。

從邏輯芯片的細分領域來看,韓國發力最大的是AI芯片,到2029 年AI芯片將獲得1.25 萬億韓元的支持。Gartner數據顯示,到2030年,AI芯片在邏輯芯片市場的份額將超過30%。韓國認為過去在PC時代出現了英特爾,移動時代出現了ARM,但在AI時代還沒有絕對的王者出現,韓國可以利用存儲領域的優勢製造差異化的AI芯片。負責首爾國立大學系統半導體產業振興中心指導委員會的前科學和信息通信技術部長崔基榮就曾強調,要做好邏輯芯片,就必須做好AI芯片。目前,韓國在AI芯片領域中的強項是NPU,SK 海力士研究員Kim Dong-gyun認為,NPU是存儲和工藝的融合點,會成為一個新的機會。

從產業鏈來看,韓國在邏輯芯片領域中更關注於晶圓代工,並已取得一些成績,但在芯片設計產業卻十分薄弱。數據顯示,2005年至2010年間,韓國芯片設計產業也曾迎來飛速增長,企業年均增長率高達41%,但由於未能應對功能手機向智能手機的過渡、顯示屏需求停滯等環境變化,競爭力減弱,企業數量也從2009年約200家急劇減少到70家。

目前,韓國芯片設計企業主要存在四大問題:人力供需問題、資金問題、需求市場對接問題、晶圓代工生產中斷,進而導致15家主要的設計企業中,只有3家在5年內沒有出現營業利潤虧損。

為此韓國也是積極採取措施,比如產業通商資源部決定,今年開始在30所學校開展面向非專業學生的半導體雙專業/輔修課程“半導體大腦軌道”;明年指定新的半導體專業研究生院,大力支持教授人事費、設備材料、研究開發等。韓國半導體產業決定在今年年底前成立“半導體學院”,從明年開始,針對大學生、求職者、經驗豐富的員工等各個對象提供定制化教育…

此外,韓國每年還會選出30家具有全球潛力的有前途的芯片設計公司作為“Star Fabless”, 在技術開發、原型製作和海外銷售渠道等相關預算方面提供密集支持, 每家公司可以提供20億韓元支持預算以內的差別支持。

種種措施之下,假以時日,韓國芯片設計產業或許會重現十幾年的輝煌,而韓國的邏輯芯片產業在芯片設計和晶圓代工相互扶持的發展下或許也將達到新高度。

CIS,走向億級像素時代

在CMOS圖像傳感器領域,日本索尼處於當之無愧的領先地位,但近些年,韓國三星發展的勢頭卻越燒越旺,尤其當進入億級像素時代,三星的佈局更加風風火火,在當前主流手機最高像素還在6400萬像素的時候,三星就已經走向了2億像素。

三星在去年就已經推出了一款2億像素傳感器,今年10月,三星電子宣布2億像素系列傳感器再增添一員ISOCELL HPX,延續三星最小的0.56μm像素,能為智能手機相機用戶繼續提供超高分辨率的影像世界,即便放大到原圖片尺寸的四倍,也能夠保持1250萬像素(12.5MP)的清晰度。與上一代0.64μm像素相比,ISOCELL HPX的像素尺寸縮小12%,可減少20%的相機模組面積。

不過作為最早將數碼相機的傳感器和鏡頭移植到手機中的廠商之一,三星對於像素的追求並沒有止於2億像素。早在2020年,三星LSI執行副總裁YonginPark就在官網刊登的最新文章中介紹,三星準備研製6億像素傳感器產品,直接突破人眼極限(約5億像素)。而在去年9月,網絡上又流傳出了一張三星機密幻燈片,據了解,該幻燈片是三星高級副總裁兼汽車傳感器負責人Haechang Lee 在去年SEMI組織的系統峰會上展示的576 MP 傳感器計劃,描繪了三星從2000 年到2021 年的傳感器分辨率進展,從幻燈片也可以看出,三星預計在2025 年實現人眼跳動的5億像素傳感器。

不止三星,另一家韓國企業SK海力士也在今年推出了用於智能手機的1.08億像素圖像傳感器Hi-A811,雖然SK海力士在CIS領域得份額較小,但是又消息傳出,SK 海力士正在開發一種使用神經網絡技術的新型CIS,計劃將人工智能加速器嵌入CIS。從某種意義上說,與上述韓國試圖發力AI相呼應。不過龍頭企業索尼卻遲遲未推出1億像素的手機圖像傳感器,並且近些年的市場份額也不復當年輝煌,索尼的市場份額在2010 年之前都是超過60%,但在三星電子、豪威科技等廠商追趕下,份額逐年縮減,2015年跌破60%,2019年首次跌破50%,到了2021年市場份額已縮微至43%。

反觀三星的市場份額卻從2010年之後就穩步提升,2013年公佈的ISOCELL技術更是成為了CIS領域的里程碑式事件,據介紹應用了“ISOCELL”的圖像傳感器與傳統的背照式傳感器相比,“受光面積”增加了30%,在設計集成化方面,ISOCELL還能夠進一步縮小相機模塊,讓手機和平板電腦變得更加輕薄。到了2015年,三星直接超越豪威科技上升至行業第二, 2019年為了搶奪索尼的市場,三星開始擴大圖像傳感器產能,將部分RAM產線轉換成CMOS圖像傳感器產線,圖像傳感器產能從每天4萬5千片提升至12萬片以上。Strategy Analytics數據顯示,2022年三星市場份額已達30%。

一方面,三星發力CIS是為了減輕對存儲產品的依賴,另一方面,隨著新產品的研發,三星試圖繼續擴大市場份額,因此今年三星開始再次擴大生產規模,決定將京畿道華城的第11 條生產線從現有的DRAM 工藝轉換為圖像傳感器,同時還擴大委外代工,將圖像傳感器的生產委託給聯電。據悉,聯電正在中國台灣建設新的代工廠,從2023年起量產三星電子的部分圖像傳感器。

而為了加強在CIS領域的競爭力,三星在技術方面也積極採用更先進的製程,比如三星推出了用於圖像傳感器的17nm“FinFET”工藝,可以通過結合ADC和ISP的“單芯片”實現生產效率最大化,重點就是為了降低成本。

此外,三星也開始多領域進攻,除了手機外,還向安防、汽車等多個領域發力,今年7月就推出首款量產級車用圖像傳感器可以提供120dB 高動態範圍(HDR)和LED 閃爍抑制(LFM),適用於汽車環視系統(SVM)或高分辨率後視攝像頭(RVC)。

全力衝刺的三星加上開始發力的SK海力士,韓國CIS給日本帶來的壓力也越來越大了。

存儲,從追隨者到領跑者

說完了那韓國些走向國產化的半導體領域,最後聊聊韓國已經制霸的存儲芯片,那更是一部當之無愧的“逆襲史”,從零技術基礎起步到全球製霸,頗具傳奇色彩。

眾所周知,半導體行業沒有永遠的老大,存儲領域也是如此,曾經由美國主導了十年,而後日本接棒又坐了十年頭把交椅,90年代後韓國憑藉著DRAM的飛速發展,再加上美國對日本的壓制,縱身一躍,摘下世界第一的桂冠,並持續到了今天。俗話說,奪第一不易,保第一更難。韓國能夠保住存儲第一大國的地位二十多年,背後的付出是難以想像的。

一是巨資開路。由於韓國半導體產業意識覺醒的較晚,早期完全零基礎的韓國完全就是靠砸錢去買技術許可、廣招人才、搞研發,而之所以選中存儲,是因為當時的三星通過詳細的計劃分析發現三星全部半導體產品中大約50%應該是DRAM,此後便集中火力主攻DRAM領域。

企業前方搞技術,政府後方用錢支援。20世紀80年代末,為了完成4M 的DRAM 芯片設計,韓國實施了“官民一體”的DRAM共同開發產業政策,項目持續三年,研發費用達1.1億美元,韓國政府承擔了57%;同期還實施了“半導體工業振興計劃”,韓國政府共投入了3.46億美元的貸款,並激發了20億美元的私人投資。到了90年代,為了開發256M DRAM芯片,韓國政府又出面成立研究小組,官私共同投資2.2億美元。就是在這樣的大力度支持下,韓國存儲技術十年間完成了從追隨者到領跑者的完美跳躍。

二是“逆週期投資”維穩。存儲是一個典型性的周期行業,當前就處於一個明顯的下行週期,在SK海力士、美光、南亞科等存儲廠商選擇縮減資本支出的時候,三星依舊毫不動搖,選擇持續進行投資,三星曾在20世紀80年代、90年代、21世紀初貢獻過3次著名的“反週期定律”,隨之迎來的是三星開始盈利、DRAM營收大幅增長、穩坐DRAM行業霸主之位的成果,每一次的“逆週期投資”都讓三星的存儲業務更上一層樓,不知道這一次的“逆週期投資”未來又會給三星帶來多少的盈利份額。

三是吸納海外人才。韓國對於人才的重視程度,我們在邏輯芯片那部分也可以看出,為了解決人才問題,韓國採取了眾多措施。而早在64K DRAM研發攻關期,三星就曾從美國聘請了5名有半導體設計經驗的韓裔美國科學家以及其他500名美國工程師,同時韓國政府還制定了系統的人才策略,設立半導體工程教育人才培養項目、半導體工程教育和支援中心設立項目等進行人才的培養,1999年在韓國教育部耗費3.6萬億韓元發起的“BK21”(BrainKorea21)計劃影響下,韓國大學掀起半導體專業熱潮,這些後來都成為了韓國DRAM技術突破的中堅力量。

資金、策略、人才“三駕馬車”齊發力,韓國也因此憑藉著雄厚的存儲技術積累成為瞭如今的存儲強國。

寫在最後

從韓國半導體發展史來看,雖然當前半導體產業依舊是全球化的,沒有一個國家或者地區可以實現完全的自給自足,但是想要將半導體產業發展起來,產業鏈上下游的協同發展也是不可缺少的,雖說不需要全面發展,但可以挑選合適的細分賽道逐個擊破,比如韓國從DRAM起家,在邏輯芯片中又選擇了AI芯片…當一個細分領域做大做強後,圍繞著這個領域的配套產業也會自然而然地發展起來。當然,在發展過程中,資金、人才都是不可缺失的重要部分。

*免責聲明:本文由作者原創。文章內容係作者個人觀點,半導體行業觀察轉載僅為了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯繫半導體行業觀察。(半導體行業觀察)