Will Omicron Ruin the Santa Rally?

LPL Research 在 12/6 發布研究報告 Will Omicron Ruin the Santa Rally? 僅管 Omicron 仍存在不確定性,但對於美國經濟復甦持續看好,認為在消費增長、企業獲利持續成長的背景下,美股持續看好!

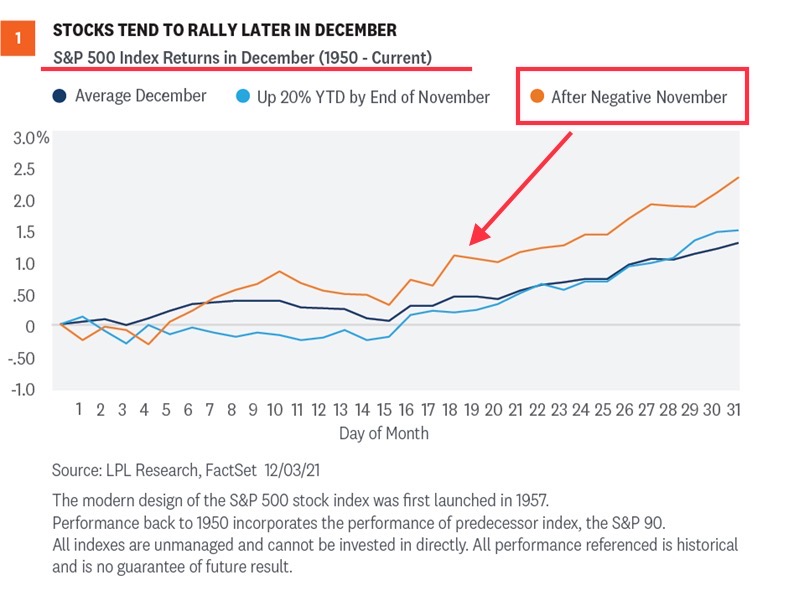

下圖為 LPL Research 研究自 1950 年來 S&P 500 指數的走勢歷史得到的結論

- 過去 70 年來 12 月有 75% 的機率上漲

- 歷史平均為 12 月中旬之後開始聖誕行情

- 當 11 月指數收跌時,12 月行情將較早開始,且將上漲超過 2%,也是當前的情況

- 歷史上 22 次中,上漲機率高達 86.3%、19次上漲

- 平均漲幅為 2.7%

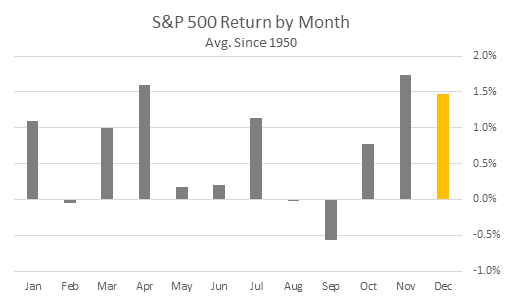

下圖為 11/28 的美股財經週報中分享過的 S&P 500 各月份的歷史報酬率,過去 70 年數據統計顯示 11、4、12 月為報酬率最佳的前三個月份。

12/7 美股三大指數大漲,下圖為道瓊指數走勢,當日直接上漲回補之前跳空下跌的缺口,道瓊雖然只有 30 檔成分股,但行業頗為分散足以代表整體行業趨勢。

此外,S&P 500 指數也站上所有均線之上、Nasdaq 也只差一點,如果道瓊缺口沒跌破,技術面上,12 月的行情還是很值得投資人期待。

股市震盪難免

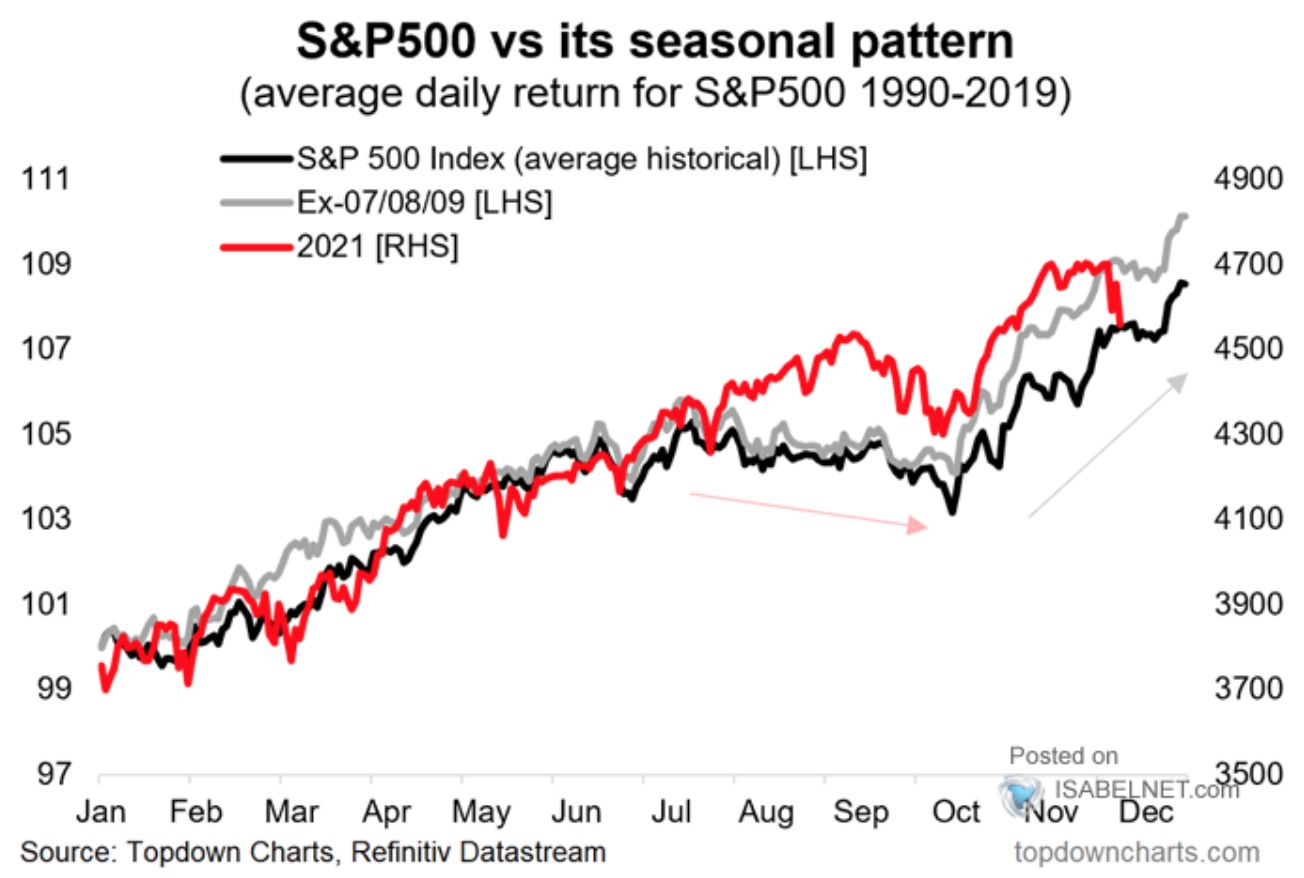

然而,投資人需要謹記股市不會永遠上漲,過程還是有起伏,歷史走勢數據顯示 S&P 500 指數在 10~12 月走勢震盪明顯 (下圖黑色為歷史平均、紅色為 2021 年截至 11 月走勢)。

雖然目前初步結果顯示 Omicron 的重症率似乎較低,但下週還有美聯儲 FOMC 會議後對加速縮減 QE、明年可能升息的不確定因素,預期市場仍有震盪。建議投資人不要過度追漲,畢竟有震盪就代表表示有回檔機會。此外,S&P 500 指數也站上所有均線之上、Nasdaq 也只差一點,如果道瓊缺口沒跌破,技術面上,12 月的行情還是很值得投資人期待。

加速縮減 QE、升息的影響

當然投資不可能只看 12 月,美聯儲加速縮減 QE 大致已經確定,上則文章介紹 2022 年升息次數上,請參考「2022 美股預測 - 高盛、摩根史坦利觀點」的文章,兩者看法截然不同,高盛預期升息 3 次、摩根史坦利則認為不會升息。

無論如何,美股 2022 年在加速縮減 QE、通膨衝擊、供應鏈復原、新冠疫情等多重因素影響之下,機構的看法也南轅北側,震盪只可能加大。

根據歷史經驗,股市在美聯儲加速縮減 QE 後、升息的第 1 年震盪幅度將加劇,下圖虛線分隔成三年時間,左側為升息前一年、中間為升息當年、右側為升息的第二年的歷史平均走勢。

只有在藍色的慢速縮減 (Slow Tightening Cycles) 情況下股市震盪幅度與前一年大致相當,其他情況下震盪幅度都較前一年明顯增大,指數報酬率則在加速升息 (Fast Tightening Cycles) 情況下為 -2.7%!

結語

歷史上 12 月為 S&P 500 指數月平均報酬率排名第三的月份,今年在 Omicron 疫情、美聯儲加速縮減 QE 的轉鷹立場背景之下,自 11 月的 Black Friday Sale 週五就開始大幅震盪。

美國經濟復甦已成板上釘釘的事實,與中國、台灣不同,美國早已開始習慣與疫情共處,雖然 疫苗對 Omicron 的效力尚存在未知,但初期資料顯示重症率降低,很可能反而朝向利好經濟、股市發展的輕症流感化發展。

股市在 12 月開始的交易日大概率已將美聯儲轉鷹 price in、12/6、12/7 的上漲,代表 Omicron 顧慮也大幅降低,12 月的 Santa Rally 行情令人值得期待,但也預期 2022 年美股將是充滿震盪的一年!

請至美股探路客網站 www.meiguinfo.com 看更多資訊 ...

Facebook粉絲頁有更多即時訊息: https://www.facebook.com/raikk6/posts/

訂閱華爾街日報中英文版專屬 VVIP 訂閱贈書活動: