近日,多家市場研究公司公佈了2022年中國及全球智能手機市場出貨量報告,這一年,低迷已成智能手機市場的底色。

即使回暖,手機市場也很難在短期內復甦

其中,IDC數據顯示,2022年,中國智能手機市場出貨量僅2.86億台,回到十年前的水平,同比下降13.2%,創有史以來最大降幅。Counterpoint報告指出,中國智能手機銷量同比下滑14%,同樣也是十年來最低水平,也是這一數據連續第五年錄得同比下跌。

需要說明的是,出貨量與銷量統計口徑不同,前者指的是貨物由手機廠商流出的數量,後者則是流向消費者的數量。

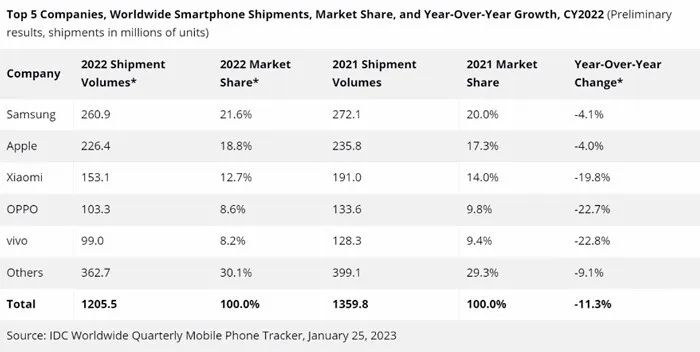

全球同此涼熱。多家機構報告顯示,2022年全球智能手機出貨量同比下降11%,全年出貨量僅為12億台,為2013年以來最低。

一位從業超過十年的手機經銷商表示,2022年確是近十年來最艱難的時期,2023年春節期間有所好轉,但也已大不如前。另一位手機經銷商這兩年嘗試了不少其他業務,如運營商門店、全屋智能安裝、女裝。春節期間他還賣起了煙花爆竹。

多家研究機構分析師說,去年疫情對手機產業的影響只是雪上加霜,行業低迷主要還是老生常談的原因,諸如市場飽和、創新緩慢、手機性能過剩、消費者收入下滑等。

因此,防疫政策優化後,市場的複蘇也不會來得太快。

IDC中國高級分析師郭天翔判斷,2023年中國智能手機市場還將在低位維持。至於恢復的時機,Canalys分析師劉藝璇表示,可能需要6個-12個月,Counterpoint也認為要等到今年下半年。

Counterpoint副總監Liz Lee在研報中指出,智能手機年出貨量在短期內不太可能恢復至疫情前的水平,2022年全球手機平均換機週期已達到歷史最高水平——43個月。2023年,換機週期會逐漸縮短,但仍會超過40個月。

對於2023年智能手機的市場大盤,IDC分析,2023年中國手機銷量同比將下滑0.9%,降幅收窄。Counterpoint的判斷相對樂觀,據獲得的一份去年11月發布的預測數據顯示,2023年全球智能手機市場將微增2%,其中,中國同比增長2%,新興市場中印度增長10%,中東及非洲地區增長4%。

低迷底色之下,各家手機廠商的狀態各不相同。2022年,vivo以18.6%的份額,連續兩年拿下中國智能手機市場份額冠軍,搶占了先機。往前幾年,這一位置通常屬於華為。

郭天翔表示,vivo去年二、三季度得益於X80系列,在400美元-600美元的中高端市場保持領先。去年11月底開售的X90系列表現也不錯,vivo提供的數據顯示,銷量比同期的上一代X80增長兩倍。

拆分後的榮耀快速回歸市場,是唯一做到出貨量同比增長的主流廠商,以18%的份額位列第二。OPPO與蘋果並列第三,小米第五。

“vivo、榮耀、OPPO,今年的前三名還會在這幾家中產生。”前述資深經銷商判斷,縱觀中國智能手機市場,蘋果與小米各有千秋,但“Ov榮”受眾面更廣、渠道優勢更大。

值得一提的是,去年前三個季度蘋果一直能在逆勢中保持增長,但受四季度鄭州富士康工廠產能影響,蘋果當季在中國市場的出貨量同比下滑了24%。這是自2020年初來,蘋果在中國出貨量首次出現同比下滑。

不過蘋果對供應鏈的把控和及時調整,讓iPhone14系列的優勢依然穩固。2022年四季度,蘋果以1640萬台的出貨量,佔據了22%的市場份額,回到中國市場第一的位置。

全球範圍內,前五大手機廠商的座次與2021年相比沒有發生變化,依次是三星、蘋果、小米、OPPO和vivo。在低迷市場中,三星與蘋果仍保持了較強的韌性,出貨量均僅下滑了4%,而其餘三家手機廠商均出現了約20%的下滑。

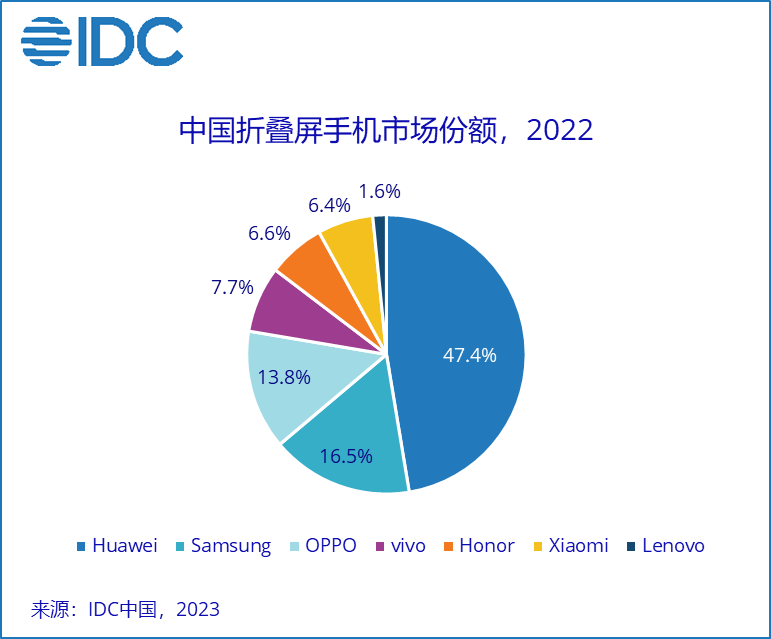

此外,IDC數據顯示,在2022年比較亮眼的折疊屏手機這一細分市場中,華為與三星是折疊屏手機兩大先行者,前者份額達到47.4%,在中國市場排名第一;後者第二,市場份額為16.5%。

新入局的手機廠商中,OPPO憑藉Find N系列獲得13.8%的市場份額,排名第三,年末發布的Find N2和Flip首銷情況超過前代產品。vivo以7.5%排名第四,榮耀和小米分別位居第五和第六,份額相當。

主流手機廠商密集發布的折疊屏手機,將這一市場的增速推至118%,出貨量近330萬台,高於預期。2021年,折疊屏手機在中國智能手機市場中的佔比僅有0.5%,2022年上升至1.2%。

2022年下半年以來,消費電子行業在備貨與需求間的錯位矛盾爆發。從短缺轉向過剩,彷彿只在一夜間。

供應商面臨極大的庫存壓力,當時的環境下,從終端組裝廠,到上游的零部件、材料、芯片,消費電子製造業上的每一個環節都空閒了下來,只有庫房裡還積壓著成堆的原材料和成品。這直接導致手機廠商在後續備貨上更加保守。

對消費者而言,切身的實惠是零部件價格下滑後,中低端手機的配置越來越好了。5G手機、曲面屏、OLED屏幕大大普及,8GB+256GB的存儲配置也成為了安卓手機的起步配置。

Canalys研究分析師鍾曉磊觀察到,去年,廠商已在著力解決庫存水位過高的問題。通過四季度的促銷季,大部分廠商都緩解了庫存壓力,將庫存水位控制在了正常水平。

小米財報顯示,小米2022年三季度製成品庫存為272.94億元,同比增長約15%,較2021年同期依然處於較高水位,但環比已下降約16%。小米相關負責人在業績溝通會上表示,公司沒有停滯性的庫存,三季度的庫存問題有所改善,庫存平均水位環比下降9%。

“庫存狀況正在恢復正常,但今年終端廠商下單還非常謹慎。”一位手機芯片廠商銷售人士對《財經十一人》表示,同行間價格傾軋、利潤空間收窄的情況比較普遍,上游供應鏈的回暖還需要時間。

對於下游渠道,手機廠商的策略也趨於穩健。此前小米和榮耀都曾大力拓展線下門店,但現在,小米前任總裁王翔和榮耀CEO趙明都曾談到,線下門店的數量變得沒有那麼重要,他們更關注效率。

2021年,小米曾平均每天開設19家新店,到年底時小米在中國大陸的線下零售店超過一萬家。但2022年三季度,這一數字僅增長了400家,增速明顯放緩。榮耀2021年回歸市場後也曾加快線下門店建設,2022年中時體驗店約2000多家,線下專區和專櫃超過3萬家。

一位河南手機經銷商觀察到,去年,手機廠商在渠道上的佈局更保守了,合作的門檻變高,對資金和場地面積的要求更加苛刻。曾經商場店就是不錯的選擇,但去年,只有商場一樓或是臨街店鋪才有希望加盟。

“少犯錯誤、多做正確事,穩健經營。”今年初,vivo創始人沈煒在年會上演講時反复提及這幾個關鍵詞。智能手機行業正處於新一輪技術變革前期,技術創新勢能大幅放緩是行業當前的主要挑戰,全球性、多維度的複雜環境將讓這種挑戰持續更長時間。

“可以預見,未來三到五年的形勢都會比較嚴峻。”沈煒說。(財經十一人)