這二年股市很熱,我常常會收到許多關於辭職、提前退休或專職投資的問題,很多人羨慕這種自由自在的操盤生活,但卻很少人知道會碰到什麼風險,及應具備的條件,我以個人經驗,分享給大家事前一定要知道的事。

.

我以小明為例,假設他原本年薪100萬,年化報酬率可以6%,然後資產已累積到2000萬,每年平均賺120萬,已經超過上班的薪水,符合一般人財富自由的定義,那麼他提前退休或專職投資會碰到什麼財務風險?

.

一、財務彈性下降

首先他退休後,理論上工作收入會減少甚至歸零,少了一個穩定來源,會更依賴投資收益。

但問題是他投資報酬6%只是長期平均,每年都會有高低起伏,甚至虧損,並不是一個固定收益,所以獲利金額要估的更保守。

再來,信用也是種重要資產,好的債務還可以增加財務的靈活度,但他退休後跟銀行借錢會變困難,條件也會變差。

二、投資組合風險承受度下降

隨著小明資金越大,風險承受度也會跟著下降。

以前他年輕時資產可能20萬或200萬,就算投資失利賠50%,也不過10萬、100萬,了不起存個幾年就回來了。

但現在賠一半就是1000萬,就算在上班也不知道要賺多久才回來,更何況現在還少了上班收入,回本會更困難。

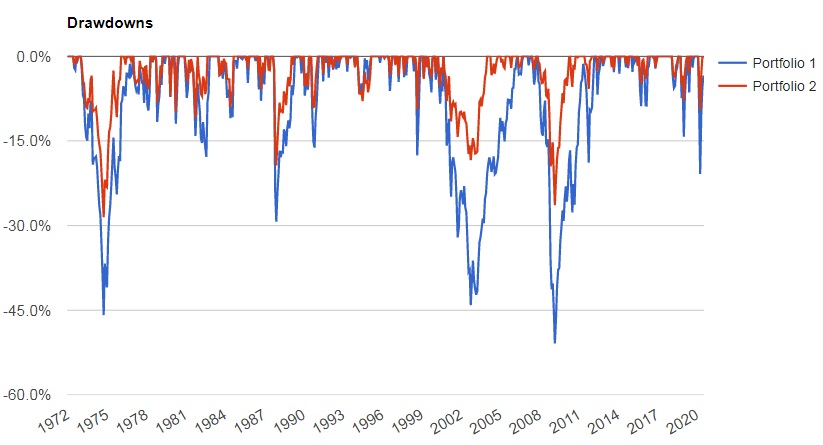

下圖是美股過去近50年來的跌幅,藍線是標普500,股災時曾有4~5成的回檔,也曾經花了4~6年才收復失土。

即使是股6債4的保守配置(紅線),也曾遇過近3成的回檔,最後花了3年左右才回到原點。

想像一下你資產跌掉600萬到1000萬,然後不知何時解套,在當下絕對會讓你賠到懷疑人生。

小明未來投資期限很長,一定還有機會遇到嚴重股災,必須思考如何避免資產大幅縮水,及套牢期間該如何處理。

三、資金機會成本提高

既然風險承受度下降,那他就保守點,現金部位拉高可行嗎?

其實這個風險也不小,因為他資金的機會成本提高了。

假如以前有200萬,就算都不投資,一年也只不過少12萬。

但現在假如看空都保留現金,看錯了,一年就會少120萬。

加上退休後更需要投資收益,所以他空手要付出的代價比以前大很多,想要擇時進出股市也變成是件風險很高的行為。

四、結論

所以小明想要提早退休或專職投資要具備什麼條件呢?

1.要累積到多少錢?

通常保守一點,假設長期投資報酬率4~5%,反推回來大約資產是年薪或生活費的20~25倍以上,假如退休後有保險或退休金等固定給付的話,還可以再降低。

年薪代表你辭職的機會成本,生活費則看個人生活品質要求,所以這些數字都是因人而異,沒有標準答案。

資產累積過程也是,投資一定要結合個人特性及理財規劃,不同階段,財務目標及風險承受度不同,方法自然也有差異。

2.借貸

假如有跟銀行借貸需求,最好在工作條件好時就要去申請,不然辭職後就相對困難。

很多年紀輕輕就在專職投資的朋友常常忽略這一點,比如房貸,當然你有本事全部用現金買也是可以,但資金使用的效率就會比較差。

3.穩定收益

辭職後,你必須長時間把多數資金都投入市場,以賺取投資收益,但又要能達到穩定的標準。

而且還要有能力處理波動風險(特別是最大回撤最重要),做好壓力測試,可以通過股災的考驗。

我的經驗是整體投資組合的回撤,最好不要超過兩成,再多就比較危險。

另外風險報酬比最好要拉高,比如目標是用更低的風險,取得接近大盤的報酬,或者雖然跟大盤波動差不多,但能取得更好的報酬。

這次股災剛好就是檢驗的時候,通過這次測試我也得到很多心得,但跟主流觀點不一樣,也很少人提過,之後有時間再分享。

4.簡化投資

最後,如果能簡化投資策略會更好,因為我認為真正退休就應該好好享受生活,而不是需要花更多時間看盤及研究。

現在市面上雖然有很多財務自由或提早退休的書,但坦白說,很多對於核心部分,如投資或資產配置都寫得太少,或作者認識得不夠完整,光看那些內容很容易產生誤會。

其實財務自由之路比較像通往懸崖,如果還不會飛就已走到懸崖邊緣,千萬不要跳下去。

有興趣的朋友,建議一定要先看完這篇文章,好好評估一下風險跟條件後再說。

FB:99啪的財經筆記