繼矽谷銀行倒閉引發市場恐慌之後,瑞信再度爆發危機,市場擔憂2008年“雷曼時刻”重現。作為有著167年曆史、全球第五大財團、瑞士第二大銀行的瑞士信貸(簡稱“瑞信”),它的爆雷讓市場更加草木皆兵,恐慌情緒和對金融機構的不信任感上升,廚房裡究竟有多少蟑螂?瑞信危機的原因是什麼?影響幾何?未來如何演繹?

矽谷銀行倒閉和瑞信危機事件的本質是美歐面臨整個銀行業危機和流動性危機,我們最好的應對是發展好自己,全力拼經濟,發展是應對一切風險的根基。

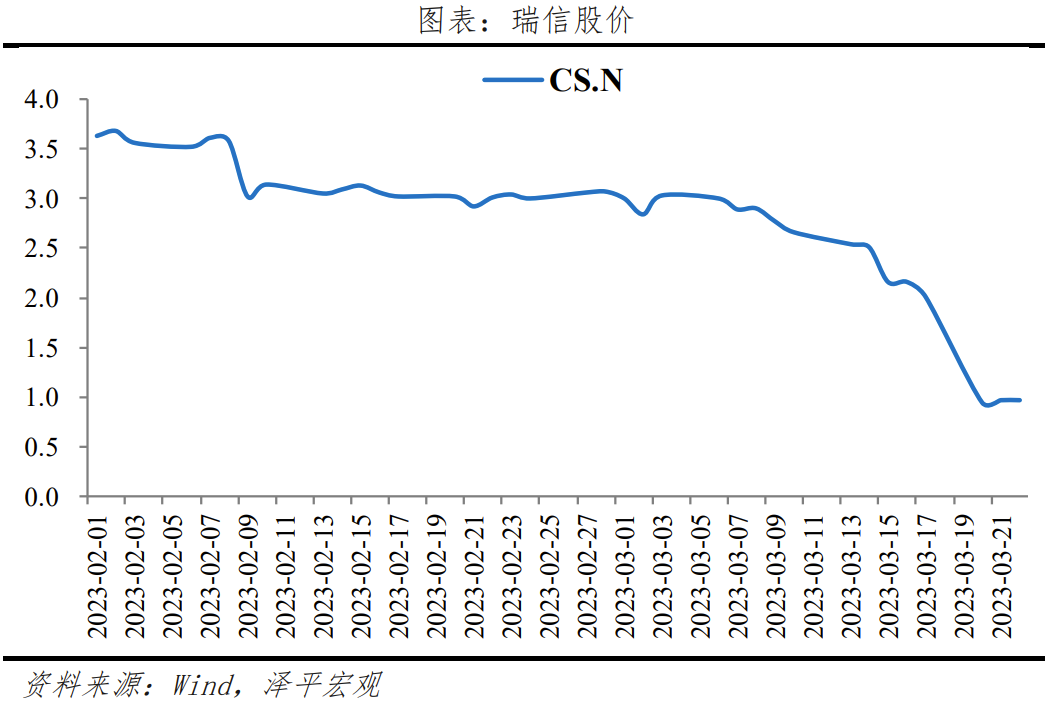

1 、瑞信危機風波始末

近期針對瑞信的一系列事件可概括為:

1 )直接導火索:瑞信推遲2022年年報、自爆財務危機,大股東沙特國家銀行拒絕注資增援引發市場恐慌。

瑞信自爆財報缺陷,審計普華永道出具否定意見。當地時間3月14日,瑞信發布其本應在3月8日發布的2022年年報,自爆財報存在重大缺陷,審計普華永道對財務報告的內控有效性發表否定意見,暗含瑞信存在重大潛在風險。

大股東沙特國家銀行拒絕注資支援,加劇市場擔憂。同日,持股9.88%的瑞信最大股東沙特國家銀行拒絕增持瑞信,市場擔憂升溫,股價暴跌。3月15日,瑞信股價跌幅為13.9%,創歷史新低。5年期信貸違約互換利差(CDS Spread)創歷史新高,而上次CDS創新高還是在雷曼兄弟破產。

2 )危機暫緩:瑞士央行出面為其提供流動性支持,並撮合瑞銀收購瑞信。

央行聲明支持,穩定市場情緒。當地時間3月15日,瑞士央行及瑞士金融監管機構表示,必要時為瑞信提供信貸資金。3月16日,瑞信官網聲明,以優質資產擔保形式獲得瑞士央行500億瑞士法郎的流動性支持。市場情緒緩和,瑞信股價暫時止跌。

瑞銀在政府支持下低價換股收購瑞信,172億美元AT1被全額減記。在收購方式上,當地時間3月19日,瑞銀採用全股票形式以30億瑞士法郎(約32億美元)收購瑞信,預計2023年底完成交易,較3月17日最近交易日74億瑞士法郎的市值折價四成。具體的交易方式為瑞信股東每持有22.48股瑞信股份將獲得1股瑞銀集團股份,等同於一股0.76瑞士法郎(約0.82美元)。在債權處置上,瑞士金融市場監管局等聲明,瑞信發布的價值160億瑞士法郎(約172億美元)的AT1債券將被全部減記,AT1持有人損失慘重。政府支持上,瑞士政府為瑞銀擔保90億瑞郎,瑞士央行提供1000億瑞郎的流動性援助貸款,以保證金融業的穩定。

2 、瑞信危機的成因

一是自身造血能力較差,經營收入持續虧損。2021年以來,瑞信風險事件纏身,自身經營困難,業績連續兩年大幅下滑。2021年和2022年營業收入同比分別為-19.6%和-25.1%。2022年投行業務、財富管理、資產管理、商業銀行業務均出現不同程度下降,其中投行業務和財富管理業務降幅最大,截至2022年三季度同比分別為-50%和-33%。

二是內控和風控機制存漏洞導致風險事件頻發。風險事件與風控機制漏洞和內控機制不健全有關,如Archegos爆倉事件、Greensill倒閉事件、捲入受賄、洗錢等案件,引發外界對其經營能力質疑。

1 )2021年3月26日,Archegos爆倉事件使得瑞信損失直接損失約55億美元,主因家族辦公室Archegos通過使用交易總收益互換差價合約等大量衍生品迴避監管、交易難以追踪;未落實好內部監控;高管後知後覺,在其重倉股價連續大跌,遭遇拋售危機的前幾天才察覺風險。

2 )2021年3月Greensill倒閉事件使得瑞信直接損失30億美元。Greensill是從事供應鏈融資,將現金墊款打包成債券類證券的公司,瑞信基金投資100億美元購買Greensill旗下四隻基金。然而,Greensill破產,瑞信的投資僅追回70億美元。

3)除此之外,還有2013年至2016年間瑞信涉嫌捲入莫桑比克腐敗案;2022年2月,為寡頭、毒販和人販等在內的罪犯客戶提供洗錢幫助,1.8萬名用戶數據洩露,涉嫌刑事犯罪等,

三是超級加息週期下,金融風險暴露。瑞信危機與硅谷銀行有相同之處,都面臨加息潮下流動風險加劇,存款流失、經營環境不善的問題;瑞信可能是歐洲風險的縮影。歐央行自2022年7月、9月、10月、12月、2023年2月和2023年3月分別加息50BP、75BP、75BP、50BP、50BP和50BP,六次共加息350BP。加息收水,瑞信存款流失。2022年瑞信的流動資產為4371.5億瑞士法郎,較2022年7月的5967.2億少了1595.7億瑞士法郎。

四是黑石違約、矽谷銀行等風險事件放大市場恐慌情緒。海外多家銀行頻頻出現風險,市場恐慌情緒不斷發酵蔓延,瑞信的巨額虧損以及內部控制問題更是觸動了金融市場的敏感神經,新一輪歐美危機正在開始。3月11日,矽谷銀行被加州監管機構關閉,矽谷銀行正式宣布破產,3月12日,簽名銀行被紐約州金融服務局關閉。此時,瑞信的財報問題無疑是雪上加霜。

3 、瑞信危機的影響:瑞信股權和債權暴跌、歐洲銀行股債雙殺、金融風險蔓延

為應對瑞信危機,在瑞士聯邦政府、瑞士金融市場監管局和瑞士國家銀行的撮合下,瑞銀開啟對瑞信的收購計劃。此次收購方案開創兩項先例:股東被剝奪決定權、債權風險高於股權,引發市場震動。

此次收購股東無權投票,股權投資者虧損將超六成。不同於美聯儲對矽谷銀行的救援,放棄銀行、保存款人,瑞士希望通過收購,保住銀行。此次收購方案時間短、金額之低,並繞過股東的批准,以32億瑞士法郎的價格達成收購,只相當於上一個交易日市值的四成,而股權持有人將承擔高達超六成的折價損失,其中瑞信前最大股東沙特阿拉伯國家銀行幾個月前花費14億瑞郎收購的9.9%股份,如今虧損近八成。

AT1債券清零打破常規的清償邏輯,債券風險高於股權,引發歐洲金融市場震動。額外一級資本債券(AT1)是應急可轉債(CoCo債)的一種,在一定情形下,可將債券轉為普通股或進行債券本金減記。此次收購方案為增厚瑞信的核心資本,將面值172億美元的瑞信AT1債券完全減記。但令債權人不滿的是,瑞信AT1債券被完全減記,卻保留了股東的部分利益,違背了債券持有人在公司危機時享有的優先權,打破了債權優於股權的一般清償順序。該做法引發市場對CoCo債償債能力的擔憂,持有CoCo債的資產管理機構風險敞口增加,歐洲銀行股遭遇股債雙殺。

對其他金融機構的風險蔓延,如果處置不當,存在升級為系統性風險的可能。相比於矽谷銀行,作為全球第五大財團、瑞士第二大銀行的瑞信,其跨國業務活動更頻繁、與金融系統的其他銀行關聯度更高、業務結構更複雜。瑞信與摩根大通、匯豐銀行、中國四大行等同屬全球系統重要性銀行,一旦瑞信收購後處置不當或倒閉,牽一發而動全身,將對金融系統造成廣泛的負面影響。在瑞士政府的極力撮合下,存在不合理安排的收購方案迅速通過,不免引發市場對瑞信是否蘊藏更大潛在風險的擔憂。同時,收購後瑞信資產是否能得到合理處置也為其交易對手方帶來一定不確定性。

4 、瑞信危機展望:短期風險可控,關注收購進程和風險蔓延

瑞士政府及時出手,危機得到遏制,短期風險將可控。瑞信暴雷是一場內部經營不善、外部加息流動性收緊、疊加市場恐慌情緒共振導致的信心危機。從瑞信的資產負債表質量看,其資本和流動性指標仍高於資管要求。截至2022年底,瑞信的普通股權一級資本比率(CET1)為14.1%高於歐洲央行10.6%的標準。經過瑞士政府斡旋,瑞信危機以瑞銀的收購暫時告一段落,短期風險可控。

但此次危機的餘震可能會引起一系列連鎖反應,尤其是此次收購方案顛覆了AT1債的定價邏輯,未來歐洲銀行的融資成本將上升。

矽谷銀行與瑞信危機均是近期觸動金融市場的大事,比較可知,二者的相同點是:

一是在風險化解思路上上,流動性支持和同業支援在一定程度上能減緩危機的蔓延,如果處置不當任由危機蔓延就會演變成小型2008年金融危機。

1)流動性支持:矽谷銀行破產後,美國解決的方法包括聯邦存款保險公司(FDIC)釋放存款保險基金(DIF),為儲戶兜底和推出新的流動性支持工具銀行期限資金計劃(BTFP),為銀行提供流動性支持。瑞信危機發生,瑞央行及時提供流動性支持;

2 )同業支援:美國在矽谷銀行等中小銀行等出險後,除了財政部、聯邦存款保險公司(FDIC)等對其進行流動性支持,摩根大通(JPM)、富國銀行(WFC)、花旗集團(C)、美國銀行(BAC)等聲明可進行流動性支持。必要時,也可採取瑞信危機時的做法,瑞銀接手瑞信。

二是加息導致流動性危機,存款流失,反映了金融體系的脆弱性,美聯儲的超級加息週期已經對金融穩定性造成一定的影響。在當前金融環境收緊和流動性壓力增加的時期,歐美銀行的風險或將繼續暴露。

考慮二者發生的不同之處,矽谷銀行破產的原因在於特定客戶主體下的期限錯配,瑞信危機在於風險事件頻出,看似不相關,但根本都在於內部存在缺陷,不能以強大的力量抵禦危機。

當前中國正處於復甦的通道,打鐵還得自身硬,中國當務之急是發展經濟,全力拼經濟。發展是防風險最好的根基。如果能夠啟動以新基建新能源領先的擴大內需經濟復甦計劃,有望化危為機,就像2009年一樣,如果應對有力,2023年中國經濟有望重新引領全球。

5、美歐面臨的是整個銀行業危機和流動性危機

矽谷銀行破產和瑞信危機事件的本質是什麼?廚房裡不止一隻蟑螂,美歐面臨的是整個銀行業危機和流動性危機。我不知道現在市場能否認識到,冰凍三尺,非一日之寒。近期美國矽谷銀行、Signature銀行、以及第一共和銀行連續暴雷,大面積銀行估價暴跌。這僅僅是美國銀行業風險的冰山一角,美聯儲面臨的是整個銀行業危機和流動性危機。

美聯儲過去幾年直升機撒錢超發貨幣,銀行在流動性過剩的環境下大量購入美國國債。2022年3月,美聯儲開啟激進加息,銀行資產端縮水、負債端儲蓄流出,陷入流動性緊張。截至2023年3月,美聯儲累計加息450個基點,導緻美債收益率快速飆升。此前在流動性寬鬆背景下大量購買的美債資產價格出現大幅下跌,被歸類為可出售資產(AFS)的美國國債開始出現浮虧。根據FDIC數據,截至2022年第四季度,美國銀行系統內未實現損失約為6200億美元,其中可售國債及證券約為2795億美元。美國商業銀行目前資產23萬億美元,持有證券5.5萬億美元,其中MBS有2.8萬億美元。個人住房貸款2.5萬億美元。

美聯儲宣稱不必納稅人負擔,究竟誰買單?事實是,所有的債務重組多數是債務貨幣化,最終都由超發貨幣進而稀釋納稅人承擔,從次貸危機到這次矽谷銀行倒閉。美元囂張的特權,也會導致全世界持有美元儲備的國家也被迫買單面臨損失,是該醒醒了。(任澤平)