當悲觀情緒重新籠罩市場,我們將面臨美國歷史上最大的財富毀滅。

2022年1月20日,GMO(波士頓投資公司)創始人、著名價值投資大師傑瑞米·格蘭桑發表了文章《Let The Wild Rumpus Begin》,警告當前美國正處在歷史級的泡沫當中,其程度比肩1929年、2000年和2007年。

信中的老爺子猶如一名鬥士,戳穿皇帝新衣的謊言,再次向世人吹響哨聲。全文行雲流水,感情真摯,無處不流露出先天下之憂而憂的心聲。

傑瑞米·格蘭桑是GMO的代表人物,本科畢業於英國謝菲爾德大學,並在哈佛大學商學院取得了MBA學位。

他在美國投資界大名鼎鼎,他的發言能得到華爾街日報,金融時報的爭相報導。

當格蘭桑開口說話時,大家總會豎起耳朵來聽。而他的名聲也正是靠一次次實戰結果而不是靠觀點得來。

他成功預言了日本1989年股市崩盤、2000年網絡股泡沫崩盤與2008年次貸危機。

多次被《機構投資者》雜誌評選為“美國第一投資策略師”的巴頓·比格斯對傑瑞米·格蘭桑這樣評價。

“他為管理者樹立了另一個楷模,這個價值投資至上、脾氣有些乖張暴躁的傢伙被公認為一名嚴肅的思想者,他孜孜不倦地觀察著外界的投資動向,尋找著真理,並且用心思考,不在乎全世界的人怎麼想。”

2021年初,格蘭桑曾提醒世界《最後一曲——大泡沫尾聲的資產配置困境》。而這次他的警示更加嚴厲。

他認為,我們所處的牛市階段可以被稱為“犟牛”時期,不論是疫情、QE退出、利率提高、預期之外的通貨膨脹,彷彿都無法殺死這頭牛。而當大家都以為牛市永不死的時候,也許它會猛然抽搐,倒地身亡。

介紹

身處泡沫的人們將吹哨人視為害群之馬。

泡沫的經歷,尤其是當下的超級泡沫,往往是一個人金融生涯的高光時刻。

我曾參與1968-1969年的小盤股泡沫,並且小賺了一筆(七倍於商學院一年的花銷)。

我的重倉股American Raceways在我度假時從7元漲至21元,聖誕節前一路狂飆至100元,最終隨著大盤崩潰而跌回原點。

這段經歷讓我學會謹慎,也讓我明白在泡沫時唱空不僅費力不討好,而且會被視為老古董,畢竟我也曾經“不聽老人言”。

不管現在的投機者們是否樂意,我都會再次吹響哨聲,這是我的職責,也是正確的事。

去年同期,泡沫及其潛在的風險仍在正常範圍內。

但近一年泡沫持續膨脹,成為美國當代歷史上三大超級泡沫之一,其潛在風險也與日俱增。

更危險的是,在去年低利率與股債雙泡沫的基礎上,今年的房產和大宗商品市場泡沫更大。

我之所以對超級泡沫深惡痛絕,並對美聯儲及主管部門的縱容表示憤慨,是因為泡沫破裂造成的財富毀滅將遠超大眾預期。

泡沫的形成往往給予人們財富增長的幻覺,進而鼓勵消費。但當泡沫破裂,幻象破滅時,經濟將加速度下墜。縱容泡沫,甚至助長泡沫,是不德之政。

資產價格高企並無益處。當你的農場或林地價格翻倍,收益率從6%降至3%,雖然表面上更為富有,但複利增長速度減慢,收入更是落在後面。

對於那些開始買房或投資的年輕人,起步成本高不可攀,只能羨慕自己的父輩抑或怨天尤人。

當今大多數美國家庭並沒有受益於資產泡沫,這大大加劇了貧富差距。

無產者們除了知情權,剩下的只有失望與憤懣,這無疑將對經濟造成創傷。

回看過往一二十年,如果有什麼稱得上是民主制度的蛀蟲,過去50年形成的巨大貧富差距難逃其咎。(CEO收入從25倍於普通工人收入增長至250倍)。

今天的信涵蓋了關於超級泡沫的定義、數據、歷史及技術面細節,可能會略顯枯燥。

總而言之,包括股票資產在內的多種資產價格持續上漲而形成泡沫,其破裂帶來的潛在風險危如累卵。

從歷史經驗看,股票市場泡沫往往最先刺破,正如去年二月至今所示。

概要

所有發達國家的股票泡沫終將價值回歸,但在回歸前,少部分泡沫會膨脹為超級泡沫。

歷史上的股市超級泡沫包括:1929年及2000年的美國股市泡沫、1989年的日本股市泡沫;

房市超級泡沫包括:2006年的美國房市與1989年的日本房市泡沫。

這五個超級泡沫破裂造成的創傷與痛苦超乎尋常。今天,美國正在經歷百年以來第四場超級泡沫。

過去的股市超級泡沫具備一系列鮮明的特徵,而這些特徵在當下的周期已一應俱全。

這些超級泡沫的次要特徵是股價增長速度是正常牛市增速的兩到三倍。

此輪週期中,股價加速上漲開始於2020年,止於2021年2月,期間NASDAQ指數較2019年底上漲58%,較2020年疫情底部上漲105%。

這些超級泡沫的主要特徵是市場的極度分化,藍籌股(Blue chip)上漲而垃圾股(Speculative stocks)下跌。這曾經在1929年與2000年上演過,如今重蹈覆轍。

出現這種現象的合理解釋是:基金經理們雖然心裡清楚股價畸高,但出於自身經濟利益的考慮,也萬萬不敢停下舞步。既然選擇刀尖起舞,不如抱團有業績支撐的藍籌股。

這也是為何每次泡沫破裂時雖然垃圾股首當其衝,但藍籌股也在劫難逃。

定義一個泡沫尾聲最重要也是最難的點在於揣摩其瘋狂的投資者行為。

過去2年半時間,我們見證了無數瘋狂的場面,尤其在梗股(meme stock)、電動車、電子貨幣、NFT領域,比2000年有過之而無不及。

萬事俱備,風暴隨時降臨。

這次與以往的不同在於多種資產泡沫的疊加帶來的極端危機,當下3.5個主要資產大類(股票、債券、房產、商品)史無前例的同時存在泡沫,其嚴重程度只有日本1980年代末期的泡沫與之相稱。

當悲觀情緒重新籠罩市場,我們將面臨美國歷史上最大的財富毀滅。

泡沫及超級泡沫的定義

GMO過去20年來將泡沫定義為一種資產價格偏離均值超過2個標準差的統計極端現象。

對於一個隨機正態分佈序列,例如擲硬幣,偏離均值超過2個標準差的概率相當於拋44次中1次。

此種方式雖略顯隨意但還算合理。

現實世界中,人類往往呈現出非理性與衝動性,因此容易出現厚尾現象,極端情況出現的概率是1/35,而非1/44。

我們研究了過去金融歷史上所有的資產類別數據,發現了超過300次泡沫現象。在發達國家股票市場,過去100年每次泡沫的結局都是回歸到泡沫前的均值水平。

但泡沫膨脹一般不會停下腳步。

我們將資產價格偏離均值超過3個標準差的統計極端現象稱為超級泡沫。如果用擲硬幣舉例,相當於擲100次才會發生一次,但現實生活中發生的概率要兩三倍於此。

在製造瘋狂這方面,人類素來當仁不讓。

不管資產價格偏離均值超過2個標準差、3個標準差甚至更高,最終都會回歸,引發大規模財富流失。

關鍵點有二:價格越高,潛在收益越低。你可以一口下肚,也可以細嚼慢嚥,但兩者不可兼得;價格越高,均值回歸曠日彌久,損失就愈發慘重。

目前標普500指數的水位在4700點,下跌至均值2500點帶來的殺傷力毋庸多言。

1929年美國股市、2000年美國股市、2006年美國房市、1980年代末期的日本股市及房市,這五個歷史上的超級泡沫無一逃過均值回歸的宿命。

多重泡沫危機

日本泡沫史的啟示不言而喻:股市泡沫具有危險性,因為財富縮水會對經濟產生負面衝擊,1929年股票崩盤以及隨後的大蕭條便是最好的佐證。

但房市泡沫醞釀著更大的危機,尤其是股市+房市雙泡沫。

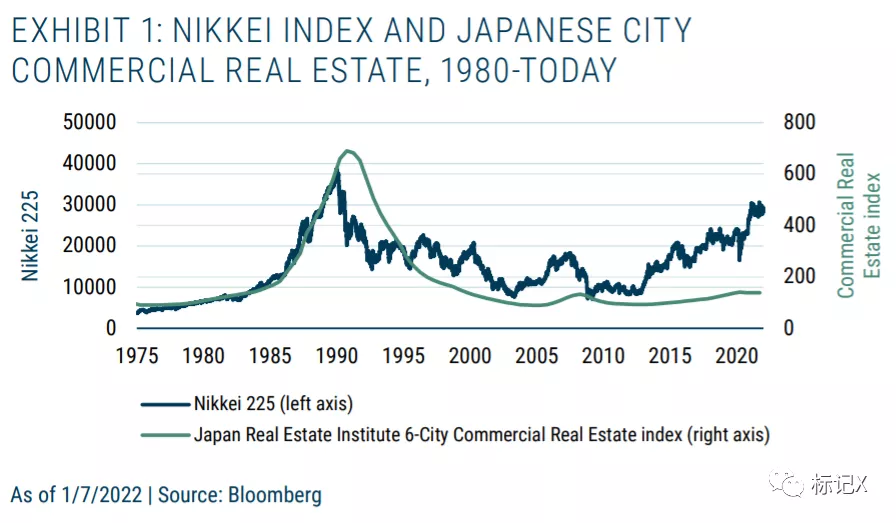

日本1989年雙重泡沫破裂帶來的經濟影響到如今仍未消弭,圖1顯示日本股市與房市至今仍未回到1989年的巔峰。

(圖:日經指數與日本城市商品房指數,1980-至今)

但在當今的美國,歷史上第一次出現了多種主要資產大類同時存在泡沫的現象。細節如下。

首先,我們身處歷史上範圍最廣、程度最深的全球性房地產泡沫中。在經歷了去年20%的漲幅後,如今美國房價收入比已創出新高,甚至超越了2006年房產泡沫的水平。

即便如此,美國的房價收入比與加拿大、澳大利亞、英國、中國等國家相比仍較低。(中國的房地產在經濟繁榮中扮演著重要且獨特的角色,但也積累了等量的風險。如果中國的房市開始走下坡路,全世界的經濟將面臨風險。)

第二,美國股市正在上演歷史上最瘋狂的鬧劇。

我個人認為,當下的美國市場買方力量空前強大,他們認為股價只會上漲,這正是泡沫的標誌。(有趣的是,其他發達國家房價漲幅領先於美國,但股市卻跟不上。例如日本等國家的股市當下的水位只是輕微高估。)

第三,美國及大多數其他國家的債券市場也處於歷史高位,與之相伴的還有人類歷史上最低的利率。

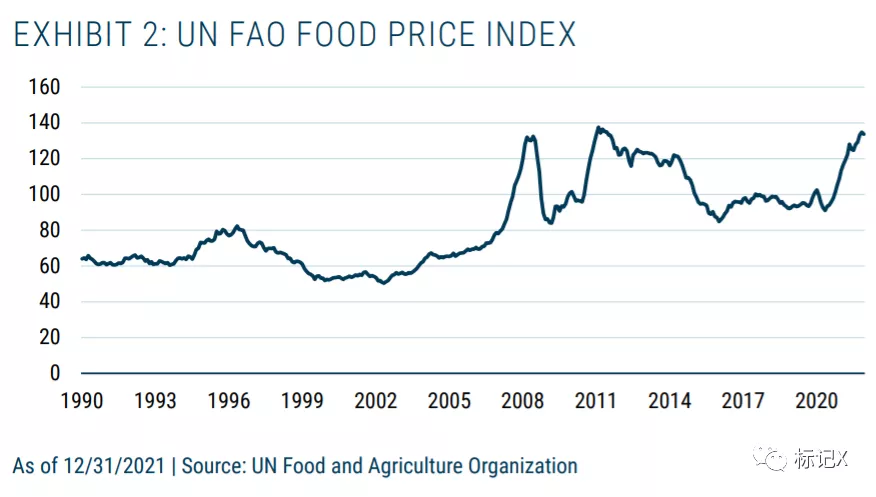

第四,包括石油、重要金屬、食物等商品價格出現大範圍漲價。此外,聯合國的全球食品指數創出歷史新高(見圖2)。

高價商品的影響尤其顯著,因為它會推高通脹並擠壓實際收入。2008年持續上漲的商品價格疊加崩潰下跌的資產價格對經濟形成雙重夾擊,這次也將給予經濟沉重的打擊。

(圖:聯合國糧農組織理事會食品價格指數)

我們的金融高層應該清楚,這3.5個疊加的資產泡沫如果同時破裂,將帶來成倍的衝擊,其造成的財富損失將載入史冊。

2007年我們曾預測如果美國房價跌到均值以下(後來證明確實如此),損失將高達10萬億美金或美國年GDP的一半。但當時的債券市場只有垃圾債市場估值偏高,股市只是輕微高估。(但股市也在次貸危機中被連累並腰斬。)

過往的教訓仍歷歷在目,但美聯儲及其他國家央行似乎對目前多重資產泡沫所醞釀的經濟與金融危機視而不見。

實際上,連吹哨人都沒有。

緣何而來:美聯儲之罪

過去的25年,美國已經經歷了3次超級泡沫,遠遠超過歷史水平。這並非壞運氣使然,而是鴿派美聯儲主席們造的孽。

是時候拷問一下:為何美聯儲非但沒有遏止泡沫,反而助長之?

過去美聯儲的字典裡沒有“泡沫”,現在也沒有。

對泡沫的無視在1990年代末帶來的教訓是慘痛的。

格林斯潘,這位德不配位的前美聯儲主席,正是當時90年代末股市泡沫的重要推手。當股市崩潰時,我們都嚐到了惡果。

在經歷了泡沫破裂和危機後,伯南克本應該更為理智行事,並且遏制住房地產泡沫,因為這比股市泡沫更危險。

這顯然是我的一廂情願。作為市場有效理論的忠實信徒,伯南克和耶倫深信在他們的世界裡,泡沫從未發生。

當年面對美國房地產超級泡沫,伯南克聲稱“上漲的美國房市只是美國經濟強勁的反映,美國房市永不下跌。”

他的言下之意是:美國房市沒有泡沫,將來也不存在。

單純從統計角度出發,歷史上美國整個國家的平均房價確實沒有出現過泡沫,因為不同地區有漲有跌。

直到格林斯潘和伯南克的持續過量寬鬆推高了所有地區的房價,形成全面房市泡沫。

那美聯儲的統計學家們去哪了?恐怕這些學術精英因擔心丟工作而選擇了緘默,因為沒人敢在領導面前說難聽的話。

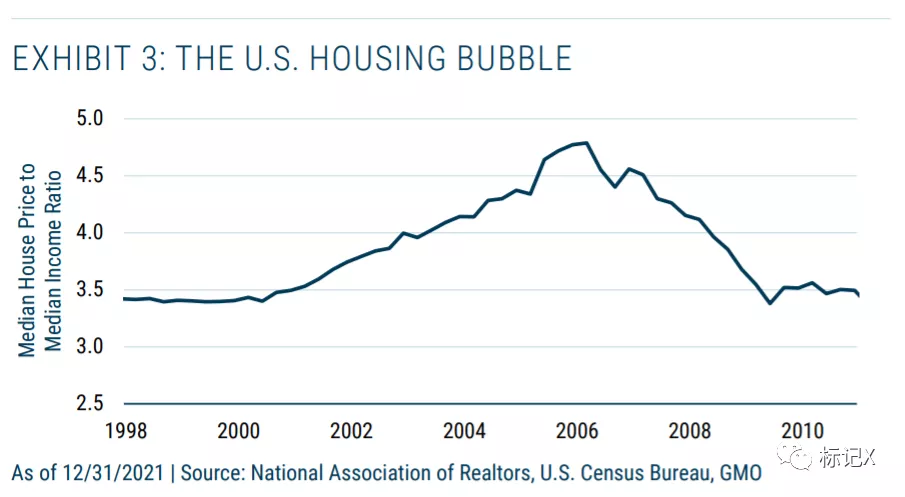

不出所料,這個空前絕後的房市泡沫最終破裂並引發價格一路下跌至均值以下。如圖3所示,這個泡沫產生和破滅的過程雖然較以往的溫和,但仍給美國和全球經濟造成了巨大的傷害。

這次危機中,對於次貸的監管缺位是核心原因,美聯儲第二次成為超級泡沫的推手。

房市下跌、次貸崩潰以及緊隨其來的股市崩盤(當時股市只是輕微高估,並不是泡沫)給投資人帶來了巨大的損失與痛苦。

財富蒸發引致的蕭條擔憂及前所未聞的海量放水讓現有矛盾雪上加霜。當公眾環顧四周,開始追問與思考背後的原因時,美聯儲似乎在故意迴避。

(圖:美國房市泡沫)

不可否認,伯南克和保爾森在遊說國會救市方面建樹斐然。

美聯儲的行為如同駕駛著美國這艘巨輪,在佈滿冰山的危險海域開足馬力狂奔。

當巨輪沉沒,這些船長本應為自己的魯莽行為上軍事法庭,但他們卻僅僅因為救助了少數婦孺(比如次貸危機中的花旗銀行家)而受到嘉獎。

過去格林斯潘曾經脅迫CFTC(Commodity Futures Trading Commission,商品期貨交易委員會)的Brooksley Born放鬆對次貸工具的管制,在被拒絕後,格林斯潘又寄希望於遊說議會修改法律進而放開管控。

這場骯髒的勾當中,幫兇還有SEC(Securities and Exchange Commission,美國證券交易委員會)的Arthur Levitt和偽君子Larry Summers。

呵呵,銀行家會束身自好?這些人腦袋真是進水了。這段歷史無情揭示了格林斯潘意圖放鬆管制的行徑,雖然發人深省,但人們早已淡忘。

見證了2000-2002年股市泡沫、2006-2010年房市泡沫、1980年代末日本房市股市雙泡沫,美聯儲學到了什麼?沒有。所以泡沫終會再現。

相反,2009年次貸危機留下的“教訓”反倒是水放的不夠多,人們並沒有意識到應該採取預防措施來避免危機。

我們準備了更多救生船,而非避免駛入冰山海域。我們選擇了遺忘與原諒,讓這些無能的瀆職者成為漏網之魚。(30萬人口的冰島有26個銀行家鋃鐺入獄,3億人口的美國的銀行家卻毫髮無傷)

泡沫,增長與不平等

這25年三大超級泡沫最大的長期負面影響是持續加劇了貧富差距:享受資產增值的前提是擁有資產,而美國後四分之一的貧困百姓身無分文。

形成鮮明對比的是,美國前1%的人擁有三分之一的資產。

貧富差距從1997年開始迅速拉大,使美國成為所有發達國家中最不平等、階層最僵化的社會,甚至比我們嘲笑了幾十年的大英帝國還嚴重。

貧富差距擴大直接降低了消費總量,因為從邊際上看,富人並不會因富而消費更多,但底層人民卻因窮而縮衣節食。

次貸危機後的寬鬆政策,疊加疫情期間海量放水是否會引發通貨膨脹失控還無法蓋棺定論,但多種資產史無前例的多重泡沫已是既成事實。

在未來的某個時點,當悲觀情緒再次籠罩市場,資產價格無疑會下跌。

如果所有的資產類別都下跌三分之二回到歷史正常水平,單單美國一個國家損失的總財富預計將達到35萬億美元。

如果疊加能源、食品短缺帶來的通脹壓力,經濟將出現嚴重危機。

市場有多瘋狂?

超級泡沫在崩潰前往往會出現加速沖高的階段,其速度是過往牛市平均增速的兩到三倍。2020年以來這輪泡沫的走勢與過往如出一轍(見圖4)。

(圖:股市超級泡沫的築頂)

至於投機的瘋狂程度,可以從2020年許多泡沫的奇聞軼事中一窺全豹,我在去年的信中也提過。自那之後,事情愈發不可收拾:

梗股GME和AMC兩家公司的業績在疫情的衝擊下損失慘重,但其股價分別從低點最多上漲了120倍和38倍。憑藉網友的一腔熱情,GME最高市值占到羅素2000指數的20%。

狗狗幣,作為反諷加密貨幣的標誌,只是因為Elon Musk的持續炒作,一路漲了300倍,達到900億美元市值。

年度離譜之最:Hertz租車公司(2020年梗股之王)宣布採購特斯拉的汽車就股價飛漲,而眼紅的Avis租車公司弱弱說了一句:“老哥,我們也在考慮購買電動車”,股價一天就翻了3倍!

但是正如前面所言的市場分化現象,這些瘋狂的行徑已成為歷史,過去6個月投資者對炒作逐漸麻木(見下圖)。

(圖:2021年藍籌引領市場)

GME、AMC、狗狗幣以及超過三分之一的納斯達克股票已經從高點下跌50%。比特幣下跌40%,而我的持倉Quantumscape 13個月前市值還超過通用汽車(1929年都沒這麼瘋狂),現在已經從2020年12月的高點下跌83%。

犟牛之死

我們所處的牛市階段可以被稱為“犟牛”時期。

不論是疫情、QE退出、利率提高、預期之外的通貨膨脹(往往十分有效),彷彿都無法殺死這頭牛,這與2007年下半年的情況類似。

當大家都以為牛市永不死的時候,也許它會猛然抽搐,倒地身亡。

此事宜早不宜遲。

投資者該怎麼做?

總而言之,避開美國股市,擁抱新興市場及部分發達國家(如日本)的價值股。

竊以為,當下準備些流動現金、抗通脹物資以及金銀貴金屬,不失為明智之舉。(至於加密貨幣,許多重要人物和投資機構對皇帝的新衣百般讚賞,看不清真相的大眾也隨聲附和,而我則是那個誠實的小男孩。)(格上財富)