在這個寒冷的冬日里,美股似乎也遭遇了寒冬。

"Sell the rips(趁著超賣後的短暫反彈,做空正在下跌的資產)!"

高盛交易員Scott Rubner在最新的「戰術資金流動」報告中,對開年以來的股市行情如是總結。

在升息、縮表預期愈演愈烈的背景下,2022美國市場開局異常艱難。 高利率預期立馬抬升了估值模型中的貼現率,科技類成長股因其大部分預計收益發生在遠端,折價幅度和速度最為"乾脆",隨後悲觀情緒蔓延到銀行、消費等藍籌板塊。

今年以來,以科技股為主的納斯達克綜合指數已下跌近13%,美國藍籌股為主的標普500指數累跌7.6%,創下自2009年以來最糟糕的新年1月份表現。

然而,上週五的尾盤反彈令大盤單周重新收漲,似乎又給了人們些許信心,對此,高盛資深交易員Rubner的觀點,可能要給現在就開始樂觀的投資人潑點兒冷水了。

對於當下的市場共識,Rubner認為:"目前的市場共識仍然看跌,直到股市能夠在白天持續上漲並且不會在收盤時轉跌時,市場情緒才會轉變。"

同時,他認為市場還沒有滿足從「紅燈」到「綠燈」的條件,這意味著:「在2月交易第一周恰逢中國農曆新年造成流動性極低的背景下,賣出近期反彈(sell the rally)的交易模式依然存在。 1月末和2月首個交易日通常是關鍵拐點 。 ”

對於後市,這位曾命中「美股熔斷」與「聖誕老人反彈」的交易員給出了以下觀察和展望。

01 二月初市場可能依舊結構性向下

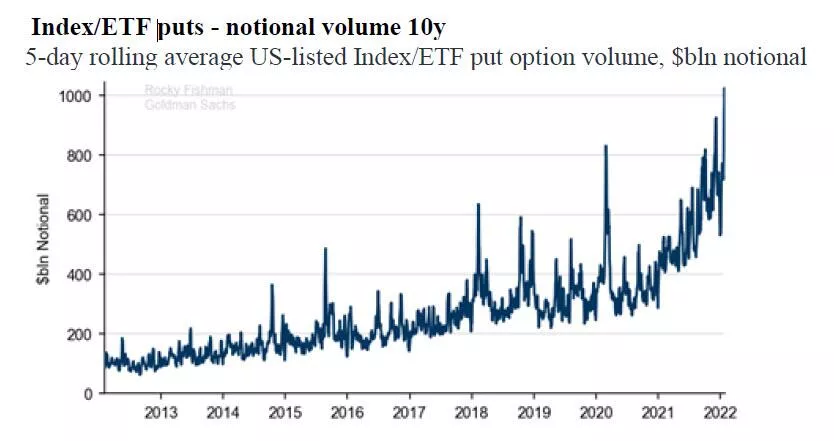

1)機構對看跌期權的需求處於10年高檔

在最新一期報告中,這位高盛交易員指出存在創紀錄的看跌期權購買:

"新年第四個交易周,每天平均價值1兆美元的看跌期權被買入,是有記錄以來最大的。 上周有幾天創下了看跌期權名義上的購買紀錄。 ”

例如,週一(1月24日)美國期權市場的名義交易額為2.2兆美元。 其中,看跌期權交易額達1.4兆美元,佔總成交額的64%之多。 進而,大量對沖基金進一步做空了gamma期望從波動率中獲益。

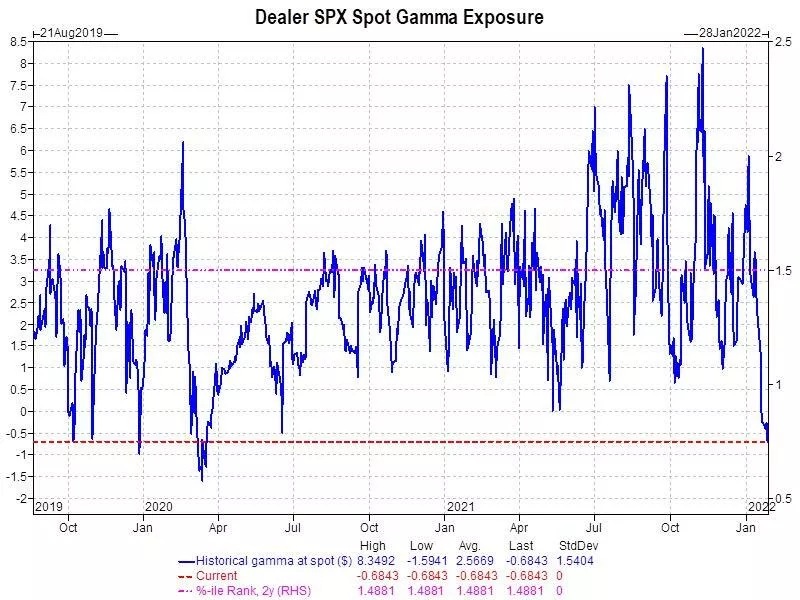

2)期權做市商gamma敞口為做空

據高盛全球市場部截至1月28日上週五的統計,標普500的做市商gamma空頭頭寸達到了2020年3月來的最高值。

長期以來,作為股票市場波動「穩定器」的gamma多頭頭寸已經不復存在。 這一情況下,對沖基金們的操作對市場影響無疑會擴大,市場將能愈發"自由"地上下跳動。

站在做市商的角度來看,他們需要進行對沖風險管理。 做市商並不想承擔標的股票價格變動的風險,他們的目標只是賺取期權出售以及交易產生的傭金。 當期權和標的物之間的價格關係(delta)不斷變化(gamma)時,交易商必須對沖這些變化以避免承擔定向市場風險。

當他們持有多頭gamma頭寸時,做市商會持續提供與市場方向相反的操作來平衡收益,進而抑制了市場波動。 這就造成了市場價格緩慢上漲,或在一個價格點附近窄幅震蕩、長期橫向波動,看起來價格像是似乎被"固定"在某個水準上。

而持有gamma空頭頭寸時情況恰恰相反。 這時,若標普500指數下跌一個點,交易商就必須賣出股票或期貨來對沖風險,反之亦然。 此時,做市商gamma空頭頭寸會放大市場波動,導致股市波動性飆升,市場可能突然變得非常瘋狂。 屆時,市場上將沒有多頭,因為專業投資者知道還有更多的空單在路上。

換句話說,在市場總體gamma頭寸轉空時,當股市下跌,更多的投資者將自動放大空單,進而加速股市下跌。

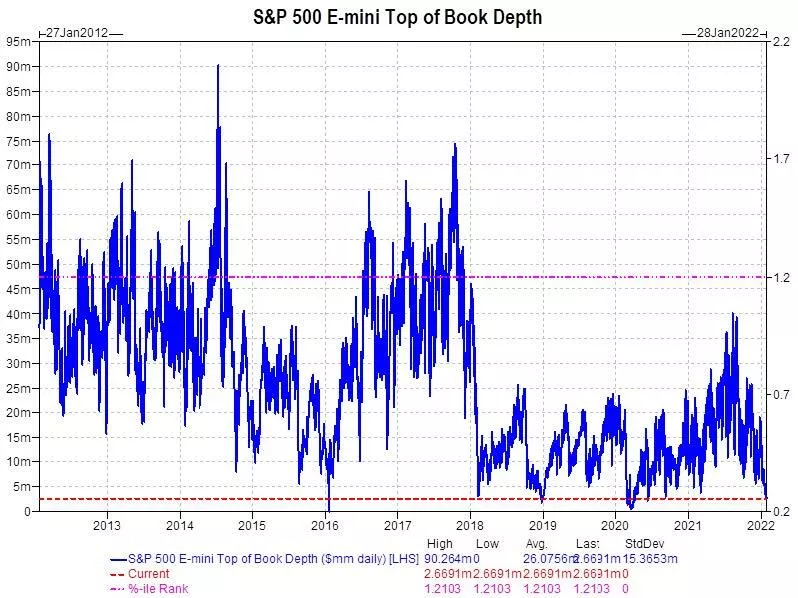

3)流動性極低

在流動性方面,Rubner認為,中國傳統新春佳節可能會給美股流動性帶來很大的不確定性:

"鑒於2月交易第一周正值農曆春季假期,隔夜市場可能大受影響,流動性可能真的很不穩定。 近期E-mini期貨(迷你標普500指數期貨)的最高帳面流動性已經降至歷史低位。 ”

4)股票ETF的贖回已經發生

當投資者贖回ETF時,從被動投資中撤資給市場造成的衝擊也不容小覷,"這一現象很新而且很重要,被動投資的贖回已開始發生。 ”

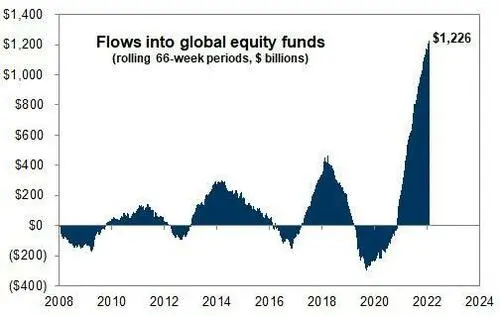

Rubner統計到,今年迄今(即截至上週五),標普大盤ETF SPY的資金流出量相對最大,達到218億美元,其次是追蹤大型科技股的ETF QQQ資金流出79.8億美元,第三名是IVV(除債基外的核心標普500ETF)流出了18億美元。 他警告稱:

"儘管資金流入仍在廣泛發生,但上述贖回將產生最大的影響。每賣出1美元的SPY,就有23.66美分來自前5名股票。 我無法預測結果,但需要提醒的是,在過去66周,有1.226兆美元的資金流入了被動基金(支撐了股價)。 ”

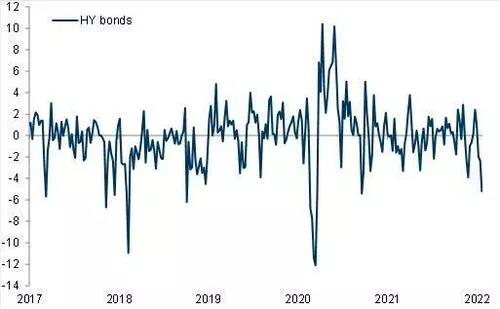

5)高收益公司債的資金持續撤出

Rubner注意到,1月28日當周他的客戶反覆詢問最多的話題聚焦在"美國高收益公司債券(及其被贖回的趨勢)"上。

當周,高收益公司債券創下自2020年9月以來的最大單周資金流出量。 在美國市場交易的2670隻ETF中,高收益企業債ETF HYG的資金流出量在年初至今排名第三。 他稱:

"我正在關注這種動態,並且一直高度重視這一信號。"

02 美股已經閃現拋壓逆轉的信號

1)拋售壓力可能提前至2月初

Rubner估計,上週四發生了158億美元的拋售,"關鍵在於,過去一個月里系統策略共賣出了599億美元的股票。 " 2月交易首周在平盤時會有688億美元的股票待售,若大盤顯著上漲也會產生540億美元的賣壓。

這似乎暗示在系統賣壓之下,本周美股會繼續走低。

不過,相對樂觀的消息是,儘管未來一周有688億美元的股票待售,未來一個月的待售額是699億美元,等於之比2月首周等待撤出的金額多出了11億美元,兩個數位相差不大。

這說明,2月拋售壓力提前載入,為市場結構在2月中下旬發生轉變埋下伏筆:

"好消息是,拋售壓力可能非常前置化,並將在1月結束不久的未來幾個交易日內完成(如果我們不進一步拋售的話)。當我們把觀察的時間線移至一個月後,股票供應與需求的不對稱性也開始改善,同期購買量將增加770億美元。這表明,新年伊始的股票供應與需求不平衡仍在繼續,但在今年2月份有所改善。 ”

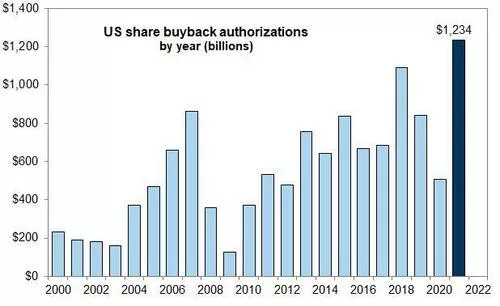

2) 企業的回購靜默期結束

在科技股的帶動下,企業回購靜默期將從2月1日起大幅結束,29%的標普500成分股可以在財報后重啟股票回購。 高盛預計,到3月14日該回購視窗再次關閉前,每日會產生至少55億美元的購買需求。

2021年是美股企業股票回購的"大年",股價也因此獲益。 然而,隨著財報的漸次落地,人們對企業盈利增長是否能持續表達懷疑態度,標普500暫停了去年約26%的傲人回報率。

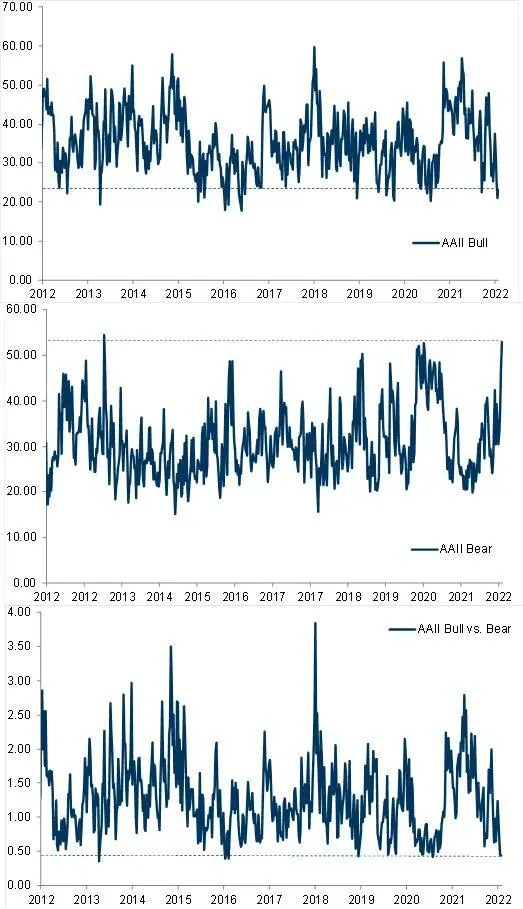

3) 散戶市場情緒加速轉熊,恰恰是反向交易指標

Rubner稱,近期市場情緒雖還達不到「絕對恐慌」的地步,但確實"非常消極"。

自1987年以來,美國個人投資者協會的AAII散戶投資者情緒指數一直低於0.45(即多頭vs空頭的比值),目前該指數正嘗試下破這一關鍵位:

"不過,這種情況很少見,並且在歷史上一直是個反向指標,即AAII牛熊情緒指數跌破0.50之後的一個月到六個月里,股市產生正回報的概率高達80%。家庭對股票的配置已經增加,因此,穩定情緒以減少被動投資的資金外流,將是我們未來關注的關鍵要素。 ”

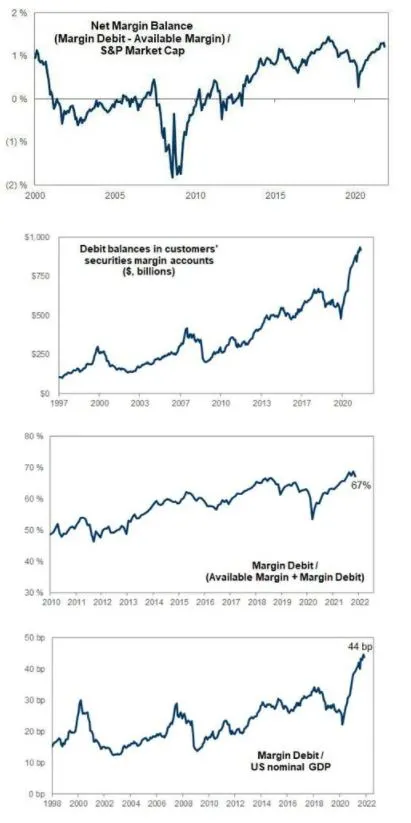

4) 空頭回補(即軋空)的基礎已經形成

Rubner研究美國金融業監管機構FINRA提供的數據後發現,凈保證金餘額、在客戶證券保證金帳戶中的借方餘額等多個衡量市場槓桿的指標,不論是絕對值還是與標普大盤市值或美國GDP的比值,都處於"極端高位水準":

"這表明趁低買入(buy the dip)的時機在新年第四周交易結束時出現,時機比價格更重要。(在市場多數唱空之時,)回補潛力(cover potential)處於極高水準,回補買盤即將出現。 2月交易首周的股市越是恐慌下跌,說明軋空的時機越近。不過需要說明的是,我們沒有完全明確的信號,只是出現了一個ITM戰術空頭可能會在1月末關閉的設置。 ”(註:ITM為實值期權In-the-Money,此處指看跌期權的行權價高於合約標的市場價時。 )

5) 三個相對樂觀的指標出現

· 散戶買盤資金湧入

"聚沙成塔,滴水石穿",散戶的力量不可小覷。 在Gamestop、AMC等著名的「散戶VS機構逼空大戰」後,這一點越來越成為了華爾街的共識。 高盛交易員Rubner也注意到:

"在前幾日股市大跌後,1月26日美聯儲宣佈FOMC決議當天,散戶成為市場上的巨量買家,產生了逾223億美元的購買需求,在一年中排名第98百分位。 而且有90億美元流向科技股,創有史以來最高。散戶一直是我眼中的搖擺因素,1月28日當周的整個星期都感覺像是散戶在去槓桿,這種情況恰好在當周臨近結束時發生了變化。 這能否支撐住行情呢? ”

過去一周投資者投入了1.68億美金"抄底"ARK,使得該基金淨資產增至118億美金,該基金十分偏愛科技類"成長股"。

· 養老金/基金的月末買盤需求

通常來說,養老基金會在投資委員會會議召開后,每月調整一次整體資產配置頭寸。 但是,有些受雇管理養老基金的個人資金經理也可能每周進行重新平衡。

高盛模型預估1月底上述機構投資者將買入150億美元的美股,在過去3年的凈額基礎上排名第89百分位,是同期的第五大購買量。 與此同時,華爾街其他分析師對這部分資金流入「很明顯高於」高盛的估計值。

· 資金持續流入新興市場,美股也有等待重新入場的資金

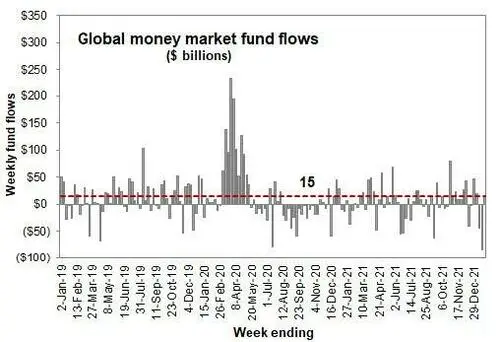

Rubner表示,貨幣市場基金=場外現金。 1月21日單當周曾創2007年有數據以來的史上最大單周貨幣市場資金流出(850億美元),這筆錢正等待重新入場,1月28日當周已經出現小規模的貨幣市場基金流入。

與此同時,全球風險偏好沒有絕對退潮,資金仍在流入美國以外的市場,全球股票市場在近4周內資金流入額大於842億美元。 其中,巴西等新興市場國家"受益匪淺"。

新年伊始,新興市場跑贏美股幅度為1990年以來最大。 MSCI新興市場指數的估值相比標普已接近2007年來最大折價水準。

此前高盛也表示過,新興市場經濟體今年可能強勁增長,發達經濟體今年剛開始撤除寬鬆,他們和新興市場的增長差距可能擴大到至少二十年來最大水準。

Rubner稱,隨著去年四季報陸續發佈,各公司的財報狀況不僅將影響股價表現,也將影響整體股市的資金流入,對美國之外的全球市場這一點尤為關鍵。

03 結論

上述提到的多個市場結構動態既可以提振股市、也可以打壓股市,這代表股指從2月起反彈不是沒有可能。但在2月首周市場流動性極低、期權做市商gamma敞口為做空,以及機構月末調倉需求的影響下,軋空切實發生可能有一定難度。(華爾街見聞)