2023年4-6月,中國房地產銷售快速下滑,由於塊頭大,明顯拖累經濟。

我們此前提出“是該穩樓市了”“取消此前房地產市場過熱時期的限制性措施”“促進軟著陸,防止硬著陸”。

考慮到房地產市場供求關係已發生明顯變化,此前限制性措施的意義和必要性下降了。

我們要理性、準確認識當前房地產行業的貢獻、問題及地位,作為支柱行業不能硬著陸,事關經濟增長、金融風險和就業,應該大力穩樓市。

7月以來,事情正在起變化。

7月27日,住建部表示,進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施。

7月24日,二季度會議提出,適應中國房地產市場供求關係發生重大變化的新形勢,適時調整優化房地產政策。

7月14日,央行鄒瀾表示,過去在市場長期過熱階段陸續出台的政策存在邊際優化空間,未來將配合相關部門和地方政府紮實做好保交樓、保民生、保穩定工作,滿足行業合理融資需求,繼續為行業風險有序出清創造有利金融環境。

7月12日,“金融16條”延期。

是該大力穩樓市了。穩樓市是為了穩經濟、穩就業。房地產是國民經濟第一大支柱行業,2022年房地產業增加值為7.3萬億元,佔GDP的6.1%,房地產關係60多個行業、關係幾千萬人就業,穩樓市有助於穩經濟、穩就業、防風險。

當前房地產有三大關鍵任務:穩樓市、保交樓和房企重組。解決房地產問題宜早不宜遲,當前房地產市場尚未走出困境,建議在堅持“房住不炒”的前提下,按市場經濟規律辦事,盡快化解房地產行業困境。此前限購、限貸、限價等七限八限政策,是兩三年前房地產過熱時出台的,世易時移,形勢已變,這些限制性措施應該適時退出,防止房地產硬著陸風險。

可考慮七大措施,支持剛需和改善型需求,以“因城施策”的方式出台,各地開展自救、促進軟著陸:增強“三支箭”實際落地效果,促進三好生融資;新增支持銀行降低存量房貸利率、“帶押過戶”等便民善政;下調首套房貸款利率以支持首套剛需;下調二套房首付比以支持改善型需求;對低收入家庭和應屆畢業生的租房支出給予適當補貼;降低交易稅費;放開二線城市外地首套購房限制、改變過嚴的限購限貸限價措施、恢復到正常市場狀況。

同時,通過“城市群戰略、人地掛鉤、金融穩定、租購併舉”等構建新模式。

相信經過一系列實質有力的措施,一定能提振樓市信心,促進房地產長期平穩健康發展,為中國經濟復甦貢獻重要力量。

一、房地產銷售疲弱,土地市場偏冷,明顯拖累經濟

2023年二季度以來,房地產市場明顯下降。

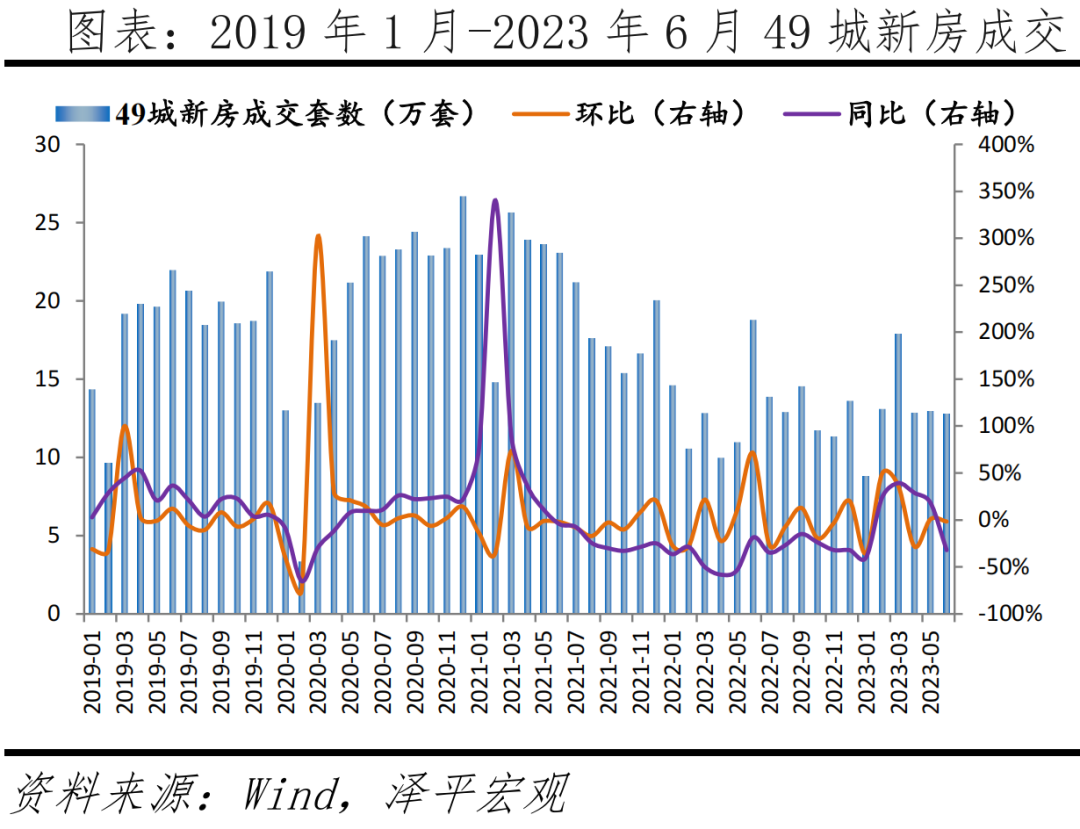

商品房銷售:地產需求在2023年2月、3月產生了集中釋放,但今年“金三銀四”後的銷售放緩幅度明顯高於2019-2022年同期、成交規模也遠不如往年。2023年4月成交降態初顯,49城銷售套數環比轉為-28.1%,6月雖然是歷來的銷售淡季,但2023年6月環比的-1.6%不及2022、2020、2019年71.3%、13.9%、11.9%的增速水平。

2023年5、6月,49個樣本城市新房分別成交13.0、12.8萬套,不及2022-2019年5、6月平均成交規模的14.9、23.3、22.6、20.8萬套,成交明顯乏力。

二手房銷售:4-6月成交環比由正轉負、連續三個月下降,月均下降幅度超10%。2023年5月、6月,18個樣本城市二手房分別成交8.3、7.0萬套,環比增速-11.3%、-15%,不及2019-2022年二手房成交表現;同比延續之前的增長態勢,分別變化56.4%、1.1%,但較2-4月分別增長135.4%、106.6%、70.2%的漲幅明顯收窄。2023年4月,一線、二線、三四線城市環比增速均由正轉負、並連續下降至6月份;各線城市同比均保持正增長,但漲幅呈明顯收窄趨勢。

房企銷售:百強房企整體銷售放緩,企業業績下滑,僅頭部房企門檻值修復,城市分化加劇。從企業表現來看,2023年6月僅有不到3成的百強房企單月業績同比正增長,環比增長的企業也僅佔半數。2023年上半年,百強房企格局繼續分化,央國企及部分優質民企韌性較強,而中小房企競爭力不足。2023年上半年只有TOP10房企門檻值同比增長15.3%,TOP30、TOP50房企門檻同比均下降。城市方面,區域分化繼續加劇,佈局核心城市核心區域的房企銷售表現相對較好。

土地端:近期土地市場核心城市的核心地塊保持供不應求,但整體偏冷、部分熱點城市熱度下降。5-6月,多個熱點二線城市集中土拍,帶動整體土地成交規模增速由負轉正,如南京、蘇州、合肥等城市土地市場熱度較去年顯著提高,而濟南、鄭州、長春等城市以底價成交。7月南京第四批次供地、杭州第七批次供地的市場熱度明顯下降,底價成交與流拍情況出現。只有上海第二批集中供地仍保持高熱度,15宗宅地10宗觸頂成交,攬金406億。企業方面,以央國企拿地為主,但民營房企也正在逐步回歸土地市場。

二、正在優化調整政策,促進房地產市場恢復

中國房地產市場供求關係已發生深刻變化。

新增人民幣貸款中房地產貸款佔比從2020年的26%降到2022年的3.4% ,今年一季度6.3%;2022年及2023年上半年,開發商到位資金中銀行貸款佔比11.7%、12.6%,遠低於2014-2020年15.1%的均值。

此前的限購限貸限價等限制性政策,貸款集中度管理,是幾年前房地產還處於過熱狀態時候出台的,世易時移,形勢已變,舊政策的意義已下降,可考慮適當退出了。

目前,大部分城市“因城施策”對過去的收緊政策進行了調整,但信貸政策、“認房認貸”等政策尚未出現大規模鬆綁。2023年以來,已有百餘城出台房地產調控政策250餘次,4-5月地方政策放鬆頻次邊際放緩。其中,一線城市、強二線城市沒有出現明顯放鬆的政策。一線城市的邊際放鬆以人才新政為主,二線城市、強三線城市以公積金、補貼政策為主。

好消息是,7月以來,事情正在起積極變化。

7月12日,中國人民銀行、國家金融監督管理總局發布《關於延長金融支持房地產市場平穩健康發展有關政策期限的通知》。2022年11月發布的“金融16條”的本次延期,對房企開發貸、信託貸款等存量融資的展期予以支持,以緩解房企資金壓力。

7月14日,中國人民銀行貨幣政策司司長鄒瀾在國新辦新聞發布會上表示,考慮到我國房地產市場供求關係已經發生深刻變化,過去在市場長期過熱階段陸續出台的政策存在邊際優化空間,金融部門將積極配合有關部門加強政策研究,因城施策提高政策精準度,更好地支持剛性和改善性住房需求。

7月14日,央行貨幣政策司表示,支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。

7月24日,二季度會議提出,適應我國房地產市場供求關係發生重大變化的新形勢,適時調整優化房地產政策。

7月27日,住建設部表示,進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款“認房不用認貸”等政策措施。

三、房地產是重要支柱行業,應該防止硬著陸,促進軟著陸

我們要理性、準確認識房地產在現在發展階段的貢獻、問題及經濟地位。

穩樓市是為了穩經濟、穩就業。房地產是國民經濟第一大支柱行業,2022年房地產業增加值為7.3萬億元,佔GDP的6.1%,房地產關係60多個行業、關係幾千萬人就業,穩樓市有助於穩經濟、穩就業、防風險。

(一)房地產是國民經濟的重要支柱,2022年房地產業增加值為7.3萬億元,佔GDP的6.1%

自2003年以來,中國國務院18號文將房地產定位為支柱性產業。20年來,房地產成為經濟發展火車頭之一。

從房地產業GDP增加值看,2000-2021年我國房地產業增加值由4141億元增加到7.7萬億元,房地產業佔GDP比例由4.13%增加到6.7%,一般而言,在經濟中佔比超5%的行業可以成為經濟的支柱產業。

2022年,房地產行業佔GDP比例下調至6.1%,受房地產行業調整及疫情衝擊影響,降到了2015年的水平。

(二)房地產佔固定資產投資比重20%以上

從房地產開發投資看,2022年房地產開發投資13.3萬億元,受疫情及房地產週期影響,比上年下降10%,但仍佔固定資產投資的22.93%。房地產開髮指房地產開發企業本年完成的全部用於房屋建設工程、土地開發工程的投資額以及土地購置費等的投資,屬於固定資產投資的統計範疇,進而構成GDP固定資本形成,說房地產是國民經濟的重要支柱毫不為過。

1998年住房制度全面市場化以來,房地產業固定資產投資大幅增長。2000-2022年間,房地產開發投資從4902億元到13.3萬億元,年均複合增長率為16.2%。房地產開發投資佔固定資產投資的比重從14.9%到22.9%。

(三)房地產帶動60多個上下游行業

房地產通過投資、消費既直接帶動與住房有關的建材、家具、批發等製造業部門,也明顯帶動金融、商務服務等第三產業。

根據國家統計局最新的2020年投入產出表,我們估算出廣義的房地產業完全拉動上下游GDP10.02萬億元、直接拉動上下游GDP2.35萬億元。

分行業看,貨幣金融、零售、鋼壓延、石膏水泥由廣義房地產行業拉動的GDP增加值居前列,分別為8107億元、4230億元、3527億元、2820億元。陶瓷製品、磚瓦等建材、石膏水泥由房地產完全拉動的GDP佔該行業總GDP佔比最高,高達51.2%、50.9%、47.1%。

(四)城鎮化尚有一定空間,轉向改善型需求為主

連續5年在《中國住房存量報告》系列中跟踪研究發現,綜合考慮城鎮化進程、改善性需求、城市更新等,中國房地產市場未來仍有發展空間。根據測算,2023-2032年年均新增城鎮居住需求約10.9億平。

2023年中國每年新增城鎮居住需求約12億平方米,城鎮常住人口增加(剔除行政區劃變動,後同)、居住條件改善、城市更新需求分別佔總需求的31.5%、32.7%、35.8%。2032年總需求波動降至10億平方米,城鎮常住人口增加、居住條件改善、城市更新需求分別佔總需求的15.4%、37.4%、47.2%。改善性需求總量、佔比均呈現逐年增長趨勢,2023年後有望超越城鎮常住人口增長帶來的需求成為最大的需求。

四、優化調整房地產政策正當時,有助於穩增長、穩就業、防風險

房地產是國民經濟第一大支柱行業,穩樓市有助於穩經濟、穩就業、防風險。房地產問題解決宜早不宜遲,建議盡快化解地產困境。

當前房地產有三大關鍵任務:穩樓市、保交樓和房企重組。

1 、短期穩樓市:因城施策、適度鬆綁,促進軟著陸。

1 )因城施策適度鬆綁限制性措施,促進房地產軟著陸。

此前的限購限貸限價等七限八限政策,是兩三年前房地產還處於過熱狀態時候出台的,世易時移,形勢已變,此前過嚴的限制性措施可以適時退出。

建議:增強“三支箭”實際落地效果,促進三好生融資,新增支持銀行降低存量房貸利率、“帶押過戶”等便民善政,下調首套房貸款利率以支持首套剛需,下調二套房首付比以支持改善型需求,對低收入家庭和應屆畢業生的租房支出給予適當補貼,放開二線城市外地首套購房限制、降低落戶門檻,提高公積金貸款限額或允許提取未納入貸款額度計算的公積金餘額付首付,降低交易稅費等。

2 )通過貸款展期、債務重組、併購等方式化解房企風險。

通過壓實地方主體責任建立房地產紓困基金並配套金融工具支持保交樓保穩定,通過支持優質房企尤其民營房企並配套AMC等進行行業內併購重組。

2 、長期:以城市群戰略、人地掛鉤、金融穩定、房地產稅、租購併舉為核心加快構建房地產新模式

根據我們對發達經濟體住房制度和房地產市場的研究,結合中國住房制度現狀和發展階段特點,建議以城市群戰略、人地掛鉤、金融穩定、房地產稅、租購併舉為核心加快構建房地產新模式。

1 )推動都市圈城市群戰略。人隨產業走,人往高處走。二十大報告指出,深入實施區域協調發展戰略、區域重大戰略、主體功能區戰略、新型城鎮化戰略。

2 )以常住人口增量為核心改革“人地掛鉤”,優化土地供應。推行新增常住人口與土地供應掛鉤、跨省耕地占補平衡與城鄉用地增減掛鉤,嚴格執行“庫存去化週期與供地掛鉤”原則,優化當前土地供應模式。

3 )保持貨幣政策和房地產金融政策長期穩定。穩定購房者預期,支持剛需和改善型購房需求。規範房企融資用途,支持房企合理融資需求,提供一定時間窗口讓存在問題的房地產企業有自救機會。

4 )穩步推動房地產稅試點。房地產稅替代土地財政是大勢所趨,2021年,中央提出開展房地產稅改革試點工作。未來有必要建立科學的經濟模型評估房地產稅對各方影響。

5)二十大報告強調,“加快建立多主體供給、多渠道保障、租購併舉的住房制度”。(澤平宏觀)