•

中國汽車製造企業| 電動車將提振經濟,但會導致汽車製造商的獲利能力和槓桿率承壓

概述

至2030年中國(A1/負面)的新能源汽車產業將成為拉動國內經濟成長的重要動力。除了國內市場對新能源車的強勁需求和全球脫碳趨勢的影響,該產業也受到政府的政策扶持以及中國在全球電動車價值鏈中的領先地位的支持。

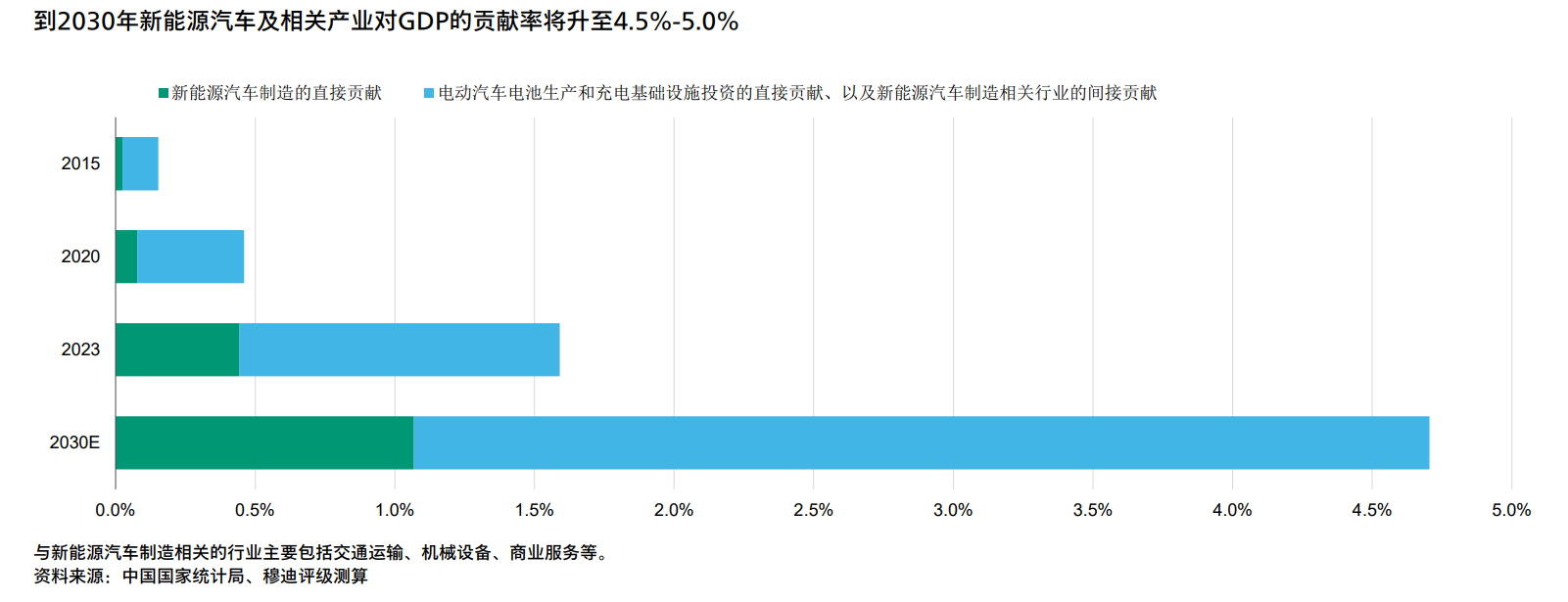

根據我們的基礎情境預測,到2030年新能源汽車及其相關產業對中國名目GDP的貢獻率將升至4.5%-5.0%。

這項預測基於以下因素:國內市場對新能源汽車和充電設施的需求持續增長,中國在新能源汽車和電池製造領域的成本優勢,以及一系列扶持該行業及相關行業的公共政策。作為高生產力產業之一,新能源汽車產業的發展有望減輕房地產業等薄弱領域對經濟的影響。

在政策支持下,需求持續上升和充裕的產能將推動新能源汽車產業的成長。

都市化推動車輛保有量上升,收入水準和新能源汽車購買能力的提升都將刺激市場需求。同時,稅惠和其他政策將推動新能源汽車的銷售和生產。中國在全球電動車電池製造價值鏈的領先地位也將有利於滿足持續成長的市場需求。

向新能源汽車轉型將對中國受評汽車製造商的獲利能力和槓桿率造成壓力,因此具有負面信用影響。

推動國內外新能源汽車銷售所需的研發投資和營運成本的增加,汽車及新能源汽車市場的劇烈競爭都將進一步加劇上述壓力。

地緣政治風險和技術的快速發展對新能源汽車價值鏈發展構成風險。

地緣政治的緊張局勢升級和對中國海外投資的審查力度加大,可能會阻礙中國新能源汽車價值鏈的發展。此外,我們預期中國電動車電池原料相關的採礦和化工生產企業在保障供應方面將日益面臨成本上漲和營運複雜性增加的挑戰。

根據我們的基礎情境預測,到2030年新能源汽車及其相關產業對中國名目GDP的貢獻率將升至4.5%-5.0%

隨著中國(A1/負面)積極調整經濟結構,重點發展高生產力產業,新能源汽車領域受到了特別關注。該領域包括所有涉及新能源汽車的汽車製造商,電動車電池供應商,以及充電基礎設施營運商。與高科技製造業、清潔能源和人工智慧一樣,新能源汽車產業也有望在中國經濟結構轉型過程中發揮關鍵作用,成為拉動經濟成長的動能。這些產業可望在一定程度上抵銷房地產產業萎縮對經濟的不利影響,推動未來5-7年的經濟成長。在本報告中,我們採用中國政府對新能源汽車的定義,即純電動車、插電式混合動力汽車和燃料電池汽車,包括乘用車和商用車。

中國政府為新能源汽車的全價值鏈提供了廣泛的政策導向和支持。例如,以新能源汽車銷售在全年汽車銷售的比例作為衡量指標,政府設定了明確的新能源汽車滲透率目標。截至2024年1月,政府設定的目標是2027年新能源車的滲透率達45% 1。

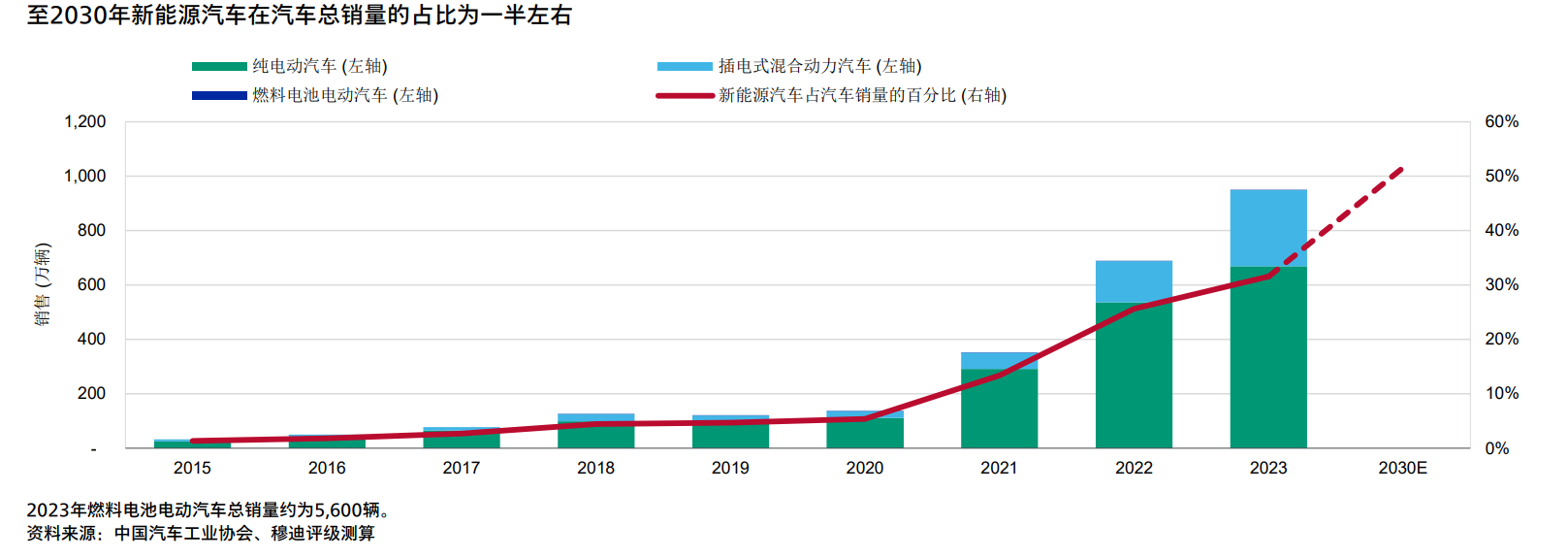

我们预计,主要受强劲的国内需求推动,到2030年新能源汽车将占中国汽车总销量的50%左右,显著高于2023年的31.6%和2015年仅为1.3%的水平(如图表1所示)。值得一提的是,2023年的占比已经超过了政府于2020年11月印发的《新能源汽车产业发展规划(2021-2035年)》中设定的初步目标,即2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右2。由于乘用车市场大于商用车市场,新能源乘用车销量仍将高于商用车,2023年两者销量占比分别为34.7%和11.1%。此外,相比商用车,目前新能源汽车技术更能满足乘用车的性能要求3。

根據我們基礎情境預測,至2030年末,新能源汽車及其相關產業對中國名目GDP的貢獻率將達4.5%-5.0%(圖表2)。其中新能源汽車製造業的直接貢獻率約為1.1%左右,另有3.6%左右來自新能源汽車價值鏈的其他主要部分,包括電動車電池生產、基礎設施投資和相關產業。

新能源汽車及相關產業對GDP貢獻率的穩健上升主要源自於新能源汽車滲透率的持續提高。隨著收入水準的提升和都市化進程的加速,中國的汽車保有量不斷增加,進一步推動了新能源汽車產業對GDP的貢獻。此外,促進經濟成長和減少碳排放的政策導向,以及消費者對新能源汽車日益增長的偏好,也是推動這一趨勢的關鍵驅動因素。

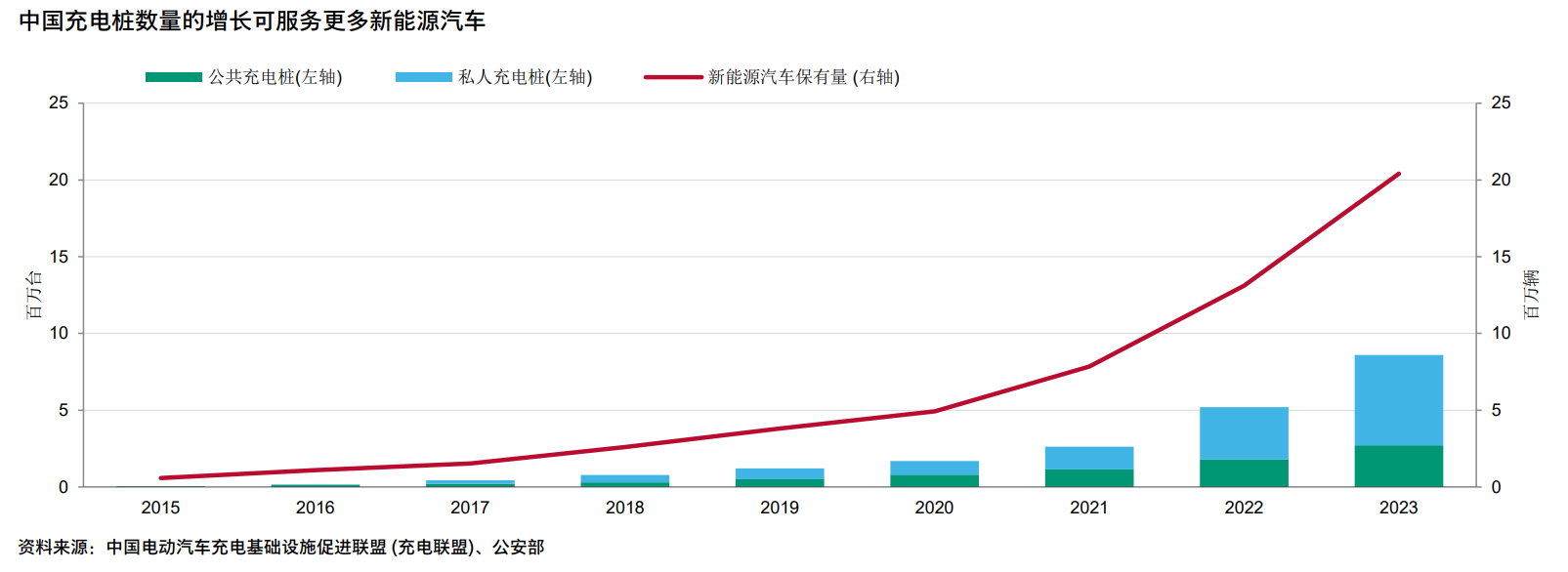

對電動車電池的需求以及充電基礎設施的投資,以及它們對GDP的貢獻,也會隨著中國新能源汽車的銷售和保有量的成長而上升。如圖3所示,中國充電樁的數量正在快速成長。政府已製定了2030年將新能源汽車保有量與充電基礎設施的比例提高到1:1的目標4。

根據國家發展和改革委員會(國家發改委)的數據,農村地區的電動車充電基礎設施仍然不足。現有的充電設施分佈也不均衡,70%以上的充電樁集中在廣東省和上海市等經濟較發達地區。要達成2030年的目標並實現更平衡的充電樁分佈,需要政府持續的政策支持、建設補貼和私部門的投資。

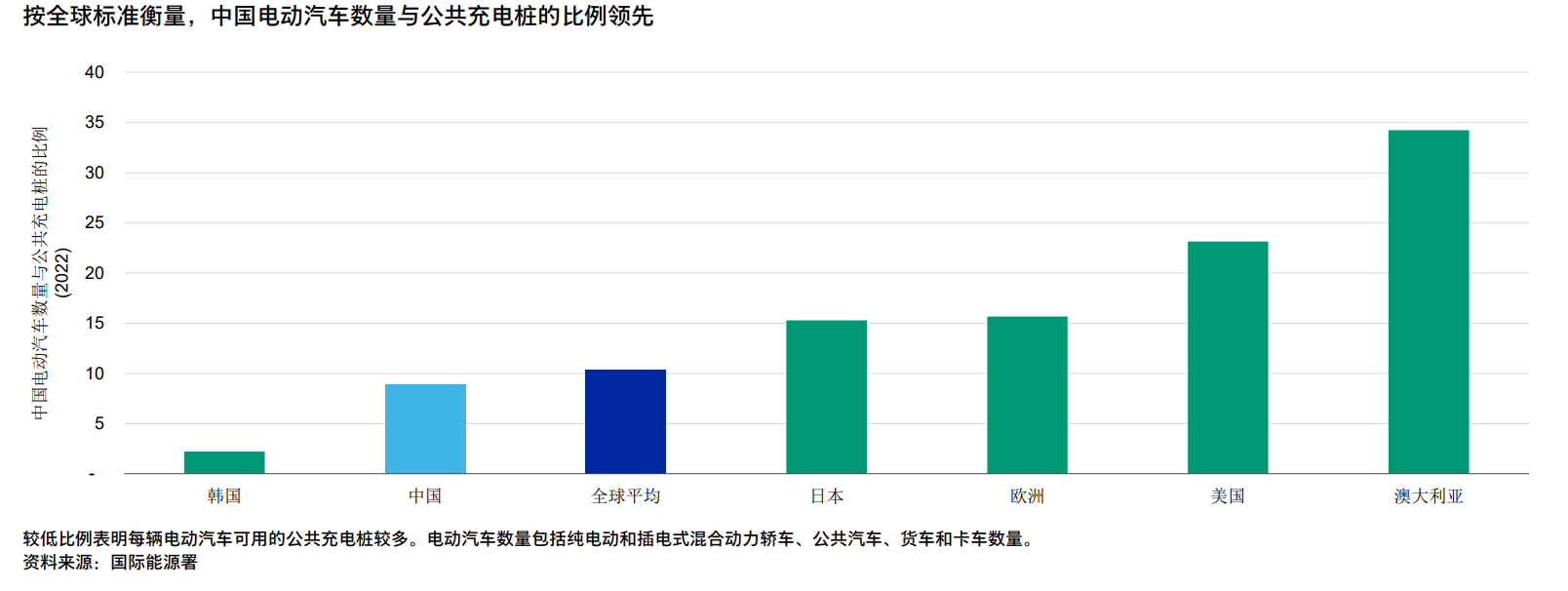

如圖表4所示,中國的電動車(包括純電動汽車和插電式混合動力汽車) 數量與公共充電樁的比例為8.9,優於全球平均值。如果我們將私人充電樁也納入統計,2023年新能源汽車與充電基礎設施總量的比例將達到2.4:1。這意味著中國預計在2030年實現1:1比例的目標。

在政策支持下,需求持續上升和充裕的產能將推動新能源汽車產業的成長

在需求和供應變化以及政府措施的推動下,新能源汽車的滲透率可能會持續穩定提高(圖表5)。在政府的主導下,充電基礎與電網融合,國有營運商提供電力,這些努力將進一步促進新能源汽車產業的發展並推動減碳計畫。

國內需求仍將是中國新能源車銷售成長的主要動力,在未來5-7年仍將佔中國新能源車銷售的大部分。 2023年國內銷售額佔總銷售額的87%,其餘13%則來自出口。因此,我們認為中國新能源汽車銷售的成長將對國內汽車製造商的獲利能力產生更大的影響。不過,我們預期全球其他地區的新能源汽車銷售也將持續上升。

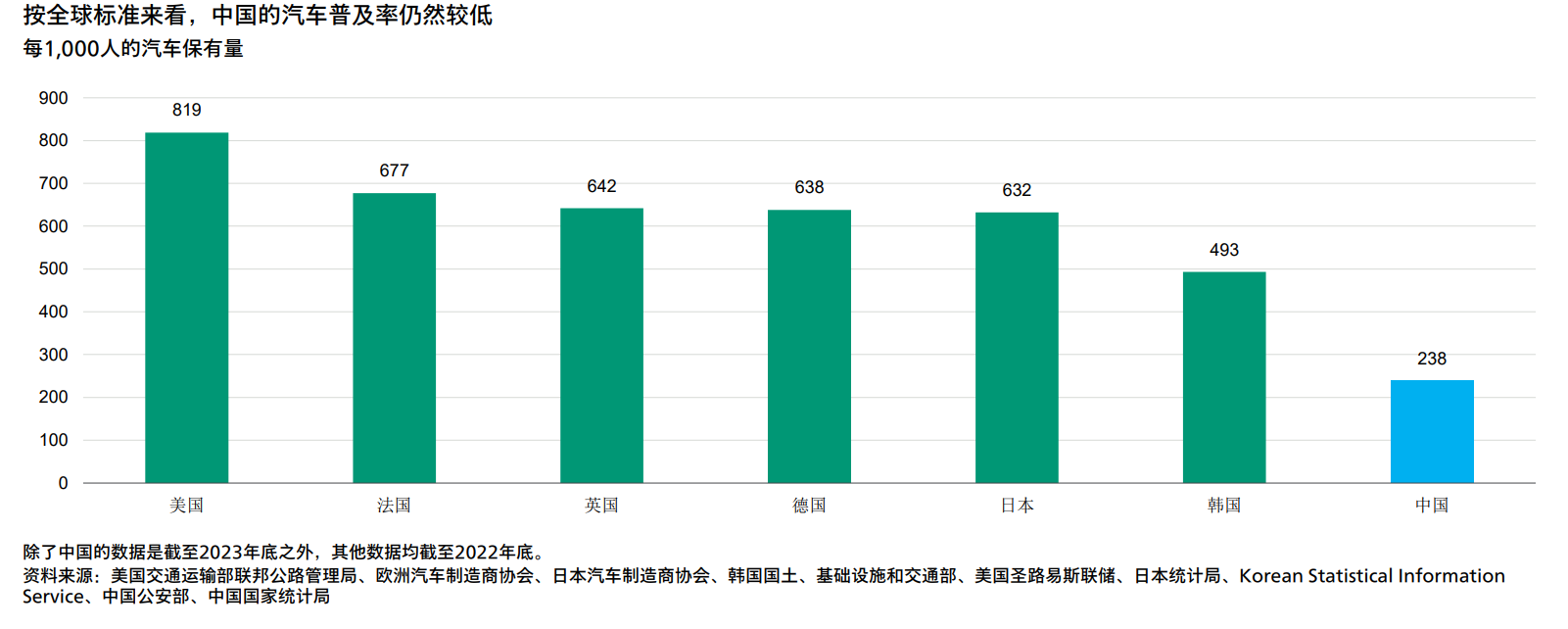

中國的汽車普及率仍遠低於美國(Aaa/負面)和日本(A1/穩定)等已開發經濟體(圖表6)。在收入水平不斷提高和城鎮化持續推進的情況下,這意味著該行業的成長潛力巨大。

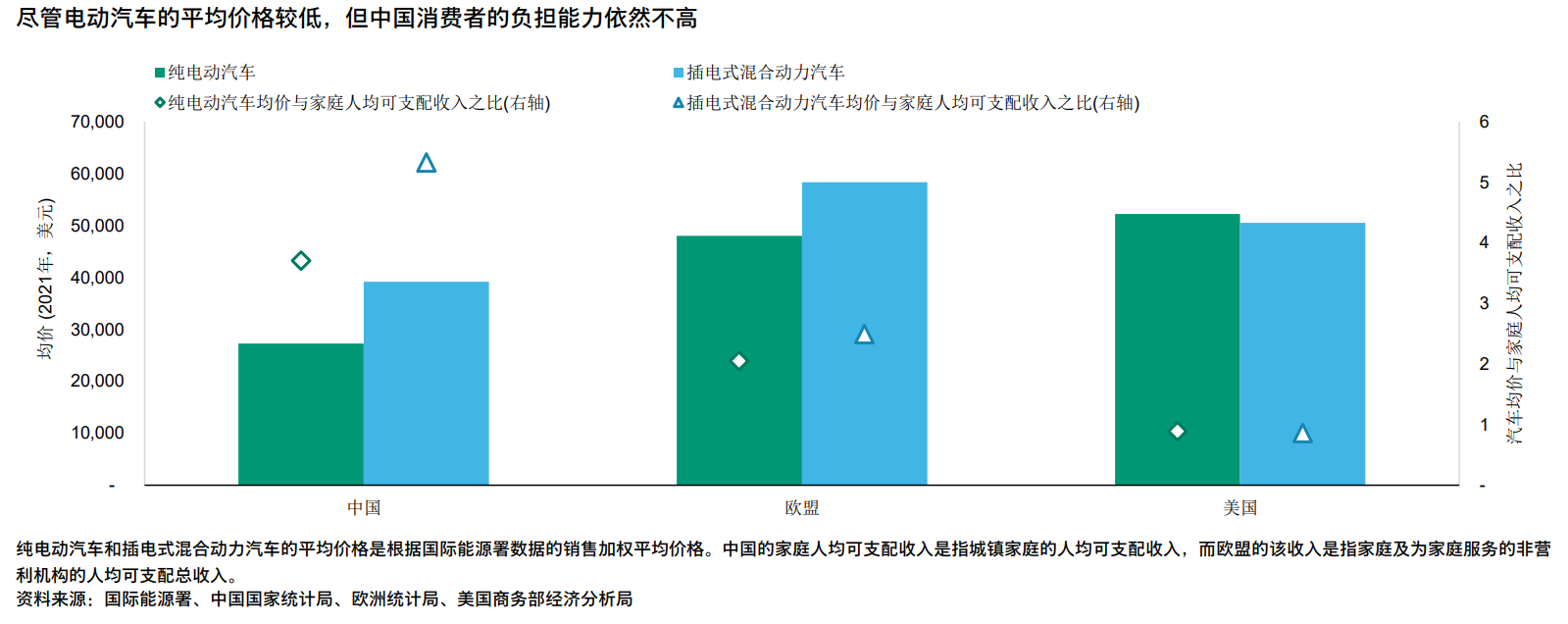

電動車的可負擔性逐漸提高也將推動需求。如圖表7所示,2021年中國純電動或插電式混合動力車的平均價格遠低於歐盟(Aaa/穩定)或美國。

由於上述汽車的平均價格在家庭可支配收入中所佔比重較大,因此目前對大多數中國消費者而言並不容易負擔。但隨著收入增加和新能源汽車售價的下降,這種情況會逐漸改善。

儘管對消費者的購車補貼政策已於2022年到期,但鑑於新能源汽車的性價比不斷提高以及充電樁數量增加,我們預計新能源汽車市場將保持成長態勢。 2023年新能源車的銷量年增38%,創下歷史新高,顯示補貼政策到期對銷售的影響有限。

部分關鍵政策和法規也將有助於向新能源汽車轉型,其中包括將原定於2023年底到期的消費者車輛購置稅減免政策延長至2027年底7。此外,政府也將免除新能源汽車的車船稅8。這將有助於縮小新能源車和燃油車之間的價格差距,也將提高前者的可負擔性。

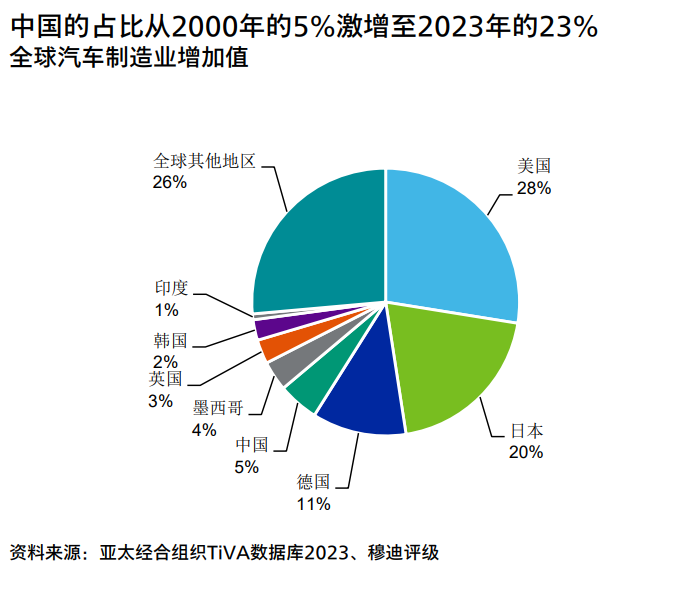

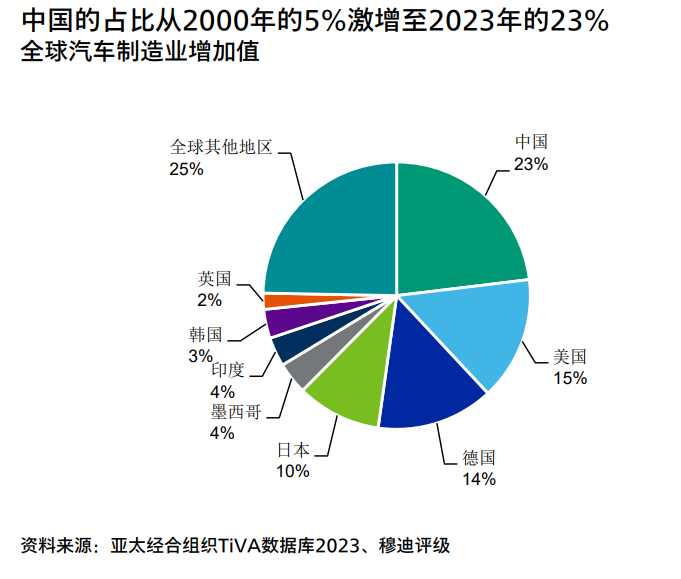

中國的新能源車產能充裕,並建立了完整的價值鏈,同時勞動力和零件成本低於大多數汽車生產國,這些因素進一步增強了中國在新能源汽車和電動車電池製造方面的成本優勢。中國在全球汽車製造業的重要地位也將做出貢獻。 2000-2020年,中國在全球汽車製造業增加值的比例從5%飆升至23%(圖表8和9)。這也有助於降低新能源汽車的售價,進而推動消費者選擇新能源汽車。

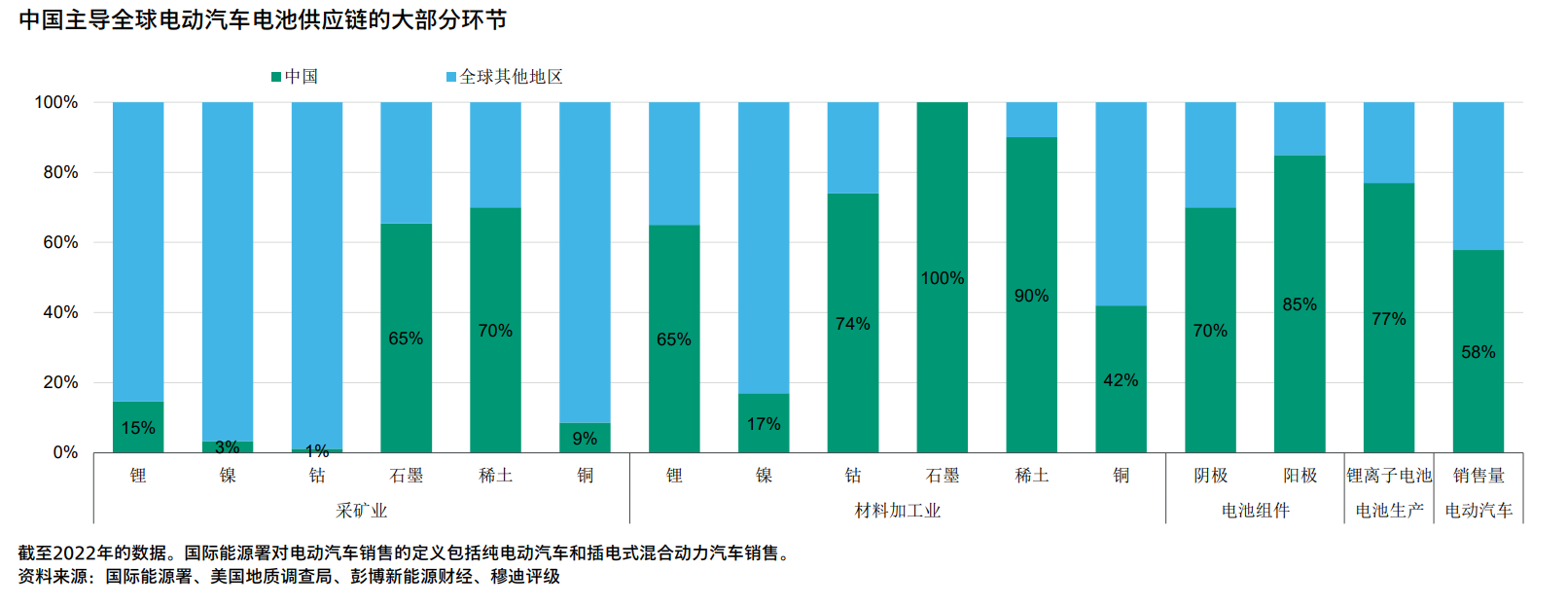

如圖10所示,中國在電動車和電池的全球供應鏈中佔據主導地位。憑藉其廣闊的國內市場、在生產成本和規模方面的競爭優勢以及良好的原材料精煉能力,我們預計未來3-5年中國將保持全球領先地位。

儘管中國的鋰和鎳等生產電動車電池所需關鍵礦產的儲量並非最大,但其在原材料加工、電動車電池電芯及零件生產中發揮主導作用。因此,中國在電動車電池生產領域處於全球領先地位,2022年其產量佔全球產量的77%左右9。

電動車電池佔新能源車總生產成本的30%-40%,中國在電動車電池供應鏈中發揮重要作用,尤其是在目前的主流技術鋰電池生產方面10。隨著企業繼續投資研發,以提高電動車電池的能量密度,並探索鈉離子電池等替代產品,我們預計新能源汽車的生產成本將會下降。這將有助於降低新能源汽車的價格,進而刺激需求。根據國際能源總署的數據,2022年中國是全球最大的電動車市場,約佔全球銷量的60% 11。

在供應方面,政府對汽車生產商實施的「雙積分」政策促使其增加新能源汽車的生產12。該規定為汽車生產商制定了燃油效率與新能源汽車產量目標,並透過積分系統進行會計處理。必要時汽車生產商可以向其他同業購買積分來完成自身的目標。與新能源汽車相關的積分要求逐年提高,這將有助於推動中國的新能源汽車產量成長以及對電動車電池的需求13。

中央和地方政府也在為該行業建立有利的營運和融資環境,包括制定行業標準、規範產品安全,並鼓勵銀行和非銀行金融機構,如汽車金融公司與金融租賃公司等,為該行業和相關企業提供優惠的融資管道14。深圳、福建等部分省市設立了政府引導基金,用於投資新能源汽車價值鏈15。

充電基礎設施是另一個持續由政策支持的重點領域。發改委希望在城鎮和農村居民區建立充電設施,並提高電池充電和換電能力16。發改委也在2023年發布了將充電基礎設施與電網融合的藍圖,旨在鼓勵新能源汽車車主在非高峰時段進行充電,並更好地管理能耗和供應17。

電力產業將對支持新能源汽車產業起到關鍵作用,透過確保電力供應的穩定性來滿足不斷增長的需求。預計2030年新能源車的電力需求將佔國內高峰耗電量的4%-6%。因此,電網營運商將加強其基礎設施網絡,以便更迅速地應對需求。國營的省級收費公路營運商將在其項目中增設充電站和相關服務,以供更多新能源汽車使用。

此外,中國在2020年9月宣布將於2030年和2060年分別實現碳達峰和碳中和的碳排放目標18。在中國,純電動車的碳排放量較燃油車低37%-45% 19。這顯示新能源汽車增加將大大有助於中國實現其碳排放目標。不斷擴大的反向充電基礎設施也將提高電網彈性,並減少對燃煤電廠的依賴。

向新能源汽車轉型將對中國受評汽車製造商的獲利能力和槓桿率造成壓力,因此具有負面信用影響

在中國汽車市場上,新能源汽車的銷售份額越來越大,這要求汽車生產商追加研發投資。這種投入是在銷售和行銷相關費用等各種營運支出之外的支出,以支持在國內和國際市場推出新的新能源汽車品牌及產品。鑑於新能源汽車的銷量相對較低、市場規模較小、歷史較短以及需要投入初期啟動成本,因此大多數新能源汽車車型的盈利能力不如同類燃油車。整體汽車和新能源汽車市場的激烈競爭以及持續的技術進步帶來的挑戰將對汽車製造商的獲利能力造成壓力。

新能源汽車市場參與者受到的負面信用影響將因其業務規模和成本結構而異。銷量較大(體現為單位成本較低)或產品組合較優質的汽車製造商的獲利能力受到的影響較小。銷售量和成本結構競爭力較低的汽車製造商的獲利能力則更有可能削弱。

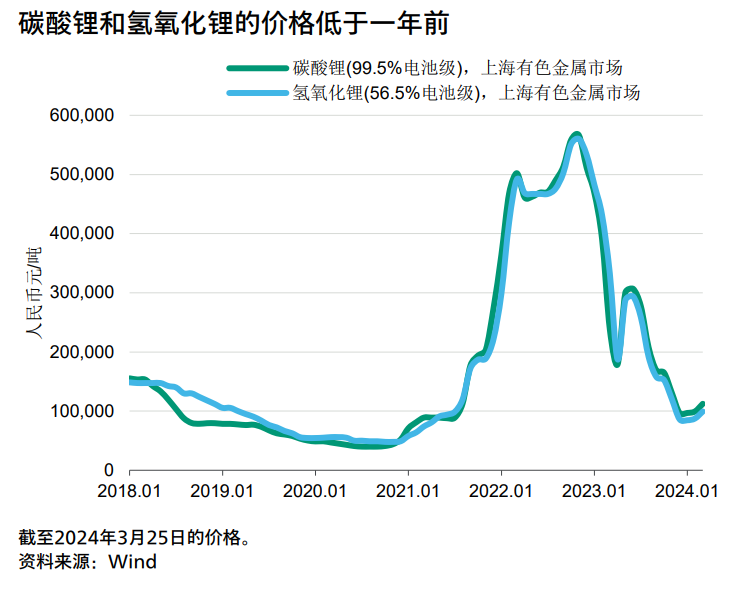

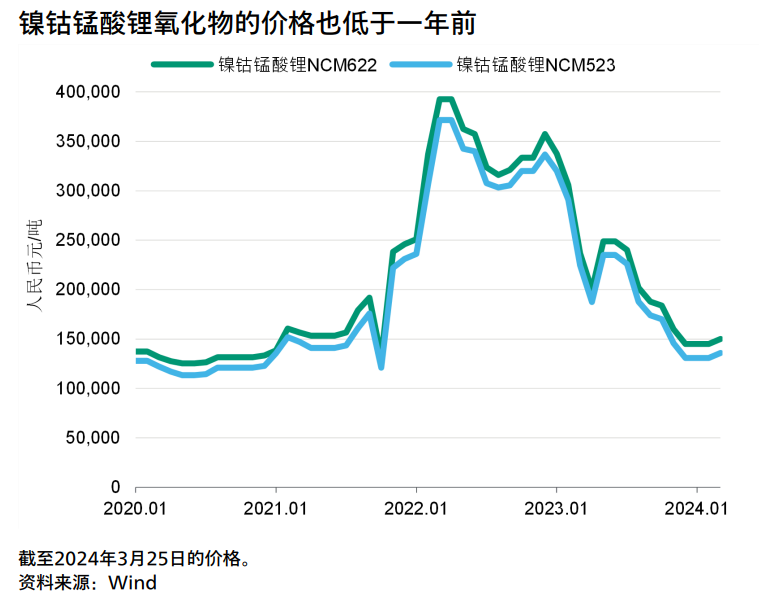

新能源汽車生產商的銷售成本在一定程度上與原材料價格的走勢有關(圖表11和12)。具有電動車電池內部生產能力的新能源汽車製造商,例如比亞迪股份有限公司等,可能由於更大程度的垂直一體化規模而降低成本,進而從中受益。近年來,電動車電池成本的下降使新能源汽車生產商透過降價來爭取市場份額。激烈的價格競爭將損害新能源汽車生產商的獲利能力。

同時,新能源汽車銷售的激增減緩了燃油車銷售的成長。對於擁有更強競爭力的新能源汽車產品組合的汽車生產商,這項變化已使其市場份額上升。新能源汽車對中國汽車製造商銷售結構的貢獻增加產生了負面信用影響,而汽車和新能源汽車市場整體的激烈競爭將加劇這一影響。

在過去10年中,政府對有利於新能源汽車發展的政策指導吸引了包括傳統汽車生產商和科技公司在內的大量企業進入該市場. 20。截至2023年底,逾94個品牌提供300多種不同價位的新能源車款。根據中國乘用車市場資訊聯席會的數據,以銷量計算,比亞迪在中國新能源乘用車生產商中排名第一21。

中國新能源汽車生產商在國內領先的市場份額反映了其強大的高性價比產品、對中國消費者的偏好有更好的理解和適應能力,以及在用戶界面等產品功能方面的創新。上述企業相對較小的營運和管理結構也使其可以更靈活和迅速地進行決策和創新。

目前,非汽車製造商對新能源汽車市場的參與有限。以科技公司為主的新參與者為市場帶來了不同的觀點。例如,小米集團(Baa2/穩定)的核心業務在於智慧型手機、物聯網智慧硬體、生活產品和網路服務。小米進入新能源汽車市場帶來了新的競爭策略,例如智慧型手機、物聯網智慧硬體和新能源汽車的跨平台整合,旨在提升產品效用及新能源汽車客戶的用戶體驗。

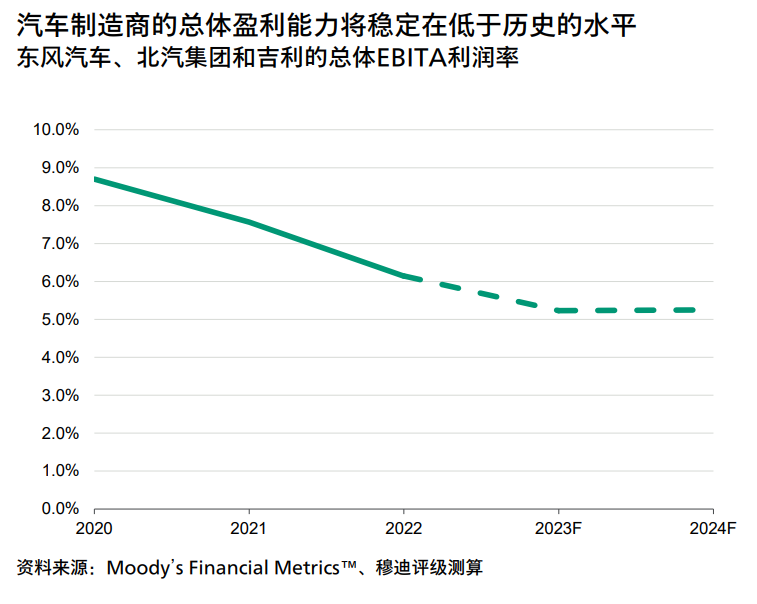

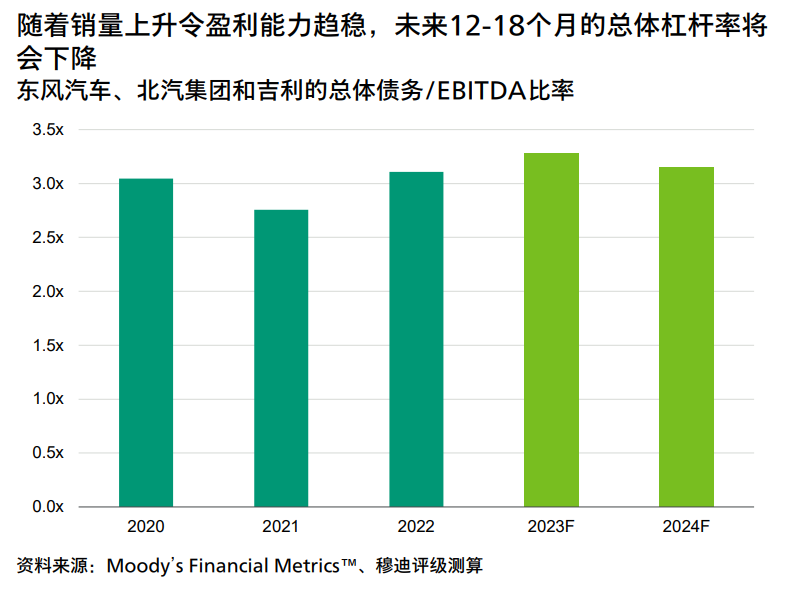

東風汽車集團有限公司(A2/負面)、北京汽車集團有限公司(北汽集團, Baa3/穩定)和吉利汽車控股有限公司(Ba1/穩定)這3家受評中國汽車製造企業在新能源汽車產品的開發方面進行了大量投資。在向新能源汽車的轉型過程中,未來12-18個月這些公司的整體利潤率將面臨壓力。其槓桿率上升的風險主要是由於利潤率壓力導致EBITDA受到拖累(圖表13和14)。當這些公司的新能源汽車銷售達到一定的規模,單位成本降至一定的水平時,其獲利壓力可望有所緩解。

電氣化將增加3家受評汽車製造商面臨的碳轉型風險。其碳轉型指標(CTI)分數的水平反映了這一點。北汽集團和吉利的CTI分數均為CT-5,反映其碳轉型風險低於東風汽車,後者的CTI分數高一等級,達到CT-6。

地緣政治風險和技術的快速發展對新能源汽車價值鏈發展構成風險

地緣政治緊張局勢日益升級,以美國和歐盟為首的其他政府對中國投資的審查力度加大,這些情況都對中國的新能源汽車價值鏈構成風險22。美國可能提高對中國新能源汽車進口的關稅,此舉將可能限制其市場份額。此外,美國《通貨膨脹削減法案》(IRA)也將透過限制新能源汽車領域中「受關注外國實體」(FEOC)電動車電池的使用和補貼資格的規定,阻礙中國新能源汽車電池企業的發展23。 2023年10月,歐盟委員會對進口自中國的純電動汽車發起反補貼調查,也可能損害中國新能源汽車的海外銷售成長24。

同樣,雖然中國採礦和化學生產企業在新能源汽車相關原材料的開採和精煉方面有強大的市場影響力,但在保障供應方面卻可能面臨成本上升和運營複雜性增加的情況,這是因為各國政府日益重視保護國家資源和原料,以推動本國經濟成長。例如,印尼(Baa2/穩定)自2020年1月起禁止鎳礦石出口,以鼓勵海外鎳礦企業在國內進行鎳礦石加工並投資於當地的加工能力。 2024年選出的印尼新政府可能會繼續專注於發展下游大宗商品加工和價值鏈建設。

中國的電動車電池製造商也策略性地建立更接近主要國際市場的生產設施。例如,在歐盟或個別國家政府的補貼下,多家公司已在匈牙利(Baa2/穩定)等歐洲國家大量投資設廠25。但是,地緣政治緊張局勢和保護主義政策可能會扼殺中國企業在其他地區的類似產能擴張計畫。

從長遠來看,先進半導體在新能源汽車生產中的重要性將與日俱增,特別是由於自動駕駛和由聊天機器人驅動的使用者介面日益興起。晶片在新能源汽車中的使用正逐漸從電源和電池管理擴大至資訊娛樂系統和網路連接系統,並最終擴大至自動駕駛。這表明新能源汽車生產中使用的晶片的精密程度將逐步提高。 2030年,包括半導體在內的汽車電子在汽車總成本中的比例將升至45%,較2010年的27%和2020年的40%大幅增加26。因此,在中國可能長期依賴先進晶片進口的背景下,中國的新能源汽車製造商可能進一步面臨與先進晶片相關的供應鏈風險。

對此,2023年12月工業和資訊化部宣布計劃加快制定汽車晶片標準,以期在國際競爭日益激烈的情況下推動中國汽車晶片技術的研發和應用27。中國政府也鼓勵國內汽車製造商擴大對國產零件的採購,以加速中國晶片在汽車產業的採用。28

隨著全球新能源汽車市場的技術不斷進步,特別是氫燃料電池和鈉離子電池等電動車電池技術競相發展,新能源汽車的發展和成長也可能改變。與鋰離子電池相比,氫燃料電池的儲能密度更高,補能時間更短29。另一方面,鈉離子電池不易燃,因此比鋰離子電池更安全。而且與鋰資源相比,鈉資源儲量較為豐富,因此鈉離子電池的生產成本較低30。然而,這兩種技術仍處於發展初期,本身也面臨挑戰,因此與鋰電池電動車技術競爭的潛力仍有待觀察。例如,氫燃料電池成本較高,有安全風險,氫氣較難儲存和運輸31。儘管技術進步,但鈉離子電池的能量密度仍低於電動車鋰電池,原料供應鏈也不夠完善32。

尾註

1.新華社,2024年1月。

2. New development plan for NEVs unveiled,國務院,2020年11月

3.全國統計數據由中國汽車工業協會發布。根據國際清潔交通理事會的報告,商用車可分為城市物流車、自卸車、牽引車、巴士、長途客車和其他多功能車輛。部分城市的都市新能源公車滲透率達90%以上。新能源客車和城市物流車輛滲透率也較高(約20%-30%左右)。與之相反,新能源自卸卡車和拖拉機的滲透率明顯較低,僅為個位數水準。

4. New infrastructure opens a new era of charging pile construction,國務院國有資產監督管理委員會,2020年7月

5. China to further boost electric vehicle charging services,新華社,2022年1 月

6. https://www.gov.cn/zhengce/202306/content_6887717.htm、http://www.miit-eidc.org.cn/art/2023/12/28/art_1657_10272.html、https:// www.ndrc.gov.cn/xxgk/zcfb/tz/202401/t20240104_1363096.html

7. https://www.gov.cn/zhengce/202306/content_6887717.htm

8. https://www.gov.cn/zhengce/zhengceku/2019-10/25/content_5445047.htm

9. How much CO2 is emitted by manufacturing batteries?,麻省理工學院,2022年7月

10.電動車電池成本飆升,能源研究所,2022年4月

11.國際能源總署對電動車銷售的定義包括純電動車和插電式混合動力汽車銷售。請參閱Global EV Outlook 2023,國際能源總署,2023年4月

12.雙積分政策是指2018年推出的《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》。汽車生產商需要根據平均燃油消耗積分要求生產節能車輛,為了滿足新能源汽車積分要求生產新能源汽車。請參閱How will the dual-credit policy help China boost new energy vehicle growth?,The International Council on Clean Transportation,2022年2月

13. http://www.miit-eidc.org.cn/art/2023/12/28/art_1657_10272.html

14. https://www.gov.cn/zhengce/zhengceku/202402/content_6931276.htm 。

16. China to further boost electric vehicle charging services,中國國務院,2022年1月

17. https://www.ndrc.gov.cn/xxgk/zcfb/tz/202401/t20240104_1363096.htm

18. https://www.gov.cn/yaowen/2023-04/06/content_5750183.htm

19. A global comparison of the life-cycle greenhouse gas emissions of combustion engine and electric passenger cars,國際清潔交通委員會,2021年7月

20. https://www.gov.cn/zwgk/2012-07/09/content_2179032.htm

21.上海車展:中國電動車巨頭之戰,思考中國,2023年4月

22. Treasury Releases Proposed Guidance to Continue US Manufacturing Boom in Batteries and Clean Vehicles, Strengthen Energy Security,美國財政部,2023年12月和Commission launches investigation on subsidised electric cars from China ion launches investigation on subsidised electric cars from China 31 月,歐盟委員會,202310 月

23.財政部發布擬議指南,以繼續美國電池和清潔汽車製造業的繁榮,加強能源安全,美國財政部,2023年12月

24. Commission launches investigation on subsidised electric cars from China,歐盟委員會,2023年10月

25. Pole Position: Chinese EV Investments Boom Amid Growing Political Backlash,榮鼎集團,2024年2月

26.半導體-下一波浪潮:半導體公司的機會與勝利策略,德勤,2019年4月

27. https://www.gov.cn/zhengce/zhengceku/202401/content_6924893.htm

28.China Urges EV Makers to Buy Local Chips as US Clash Deepens,彭博,2024年3月。

29. Hydrogen Storage,美國能源部能源效率與再生能源辦公室

30. How sodium could change the game for batteries,麻省理工科技評論,2023年5月

31. Hydrogen Storage,美國能源部能源效率與再生能源辦公室

32. How sodium could change the game for batteries,麻省理工科技評論,2023年5月