最近市場從低點反彈了一些, 很多人關心市場是否已經見底, 有沒有見底呢?

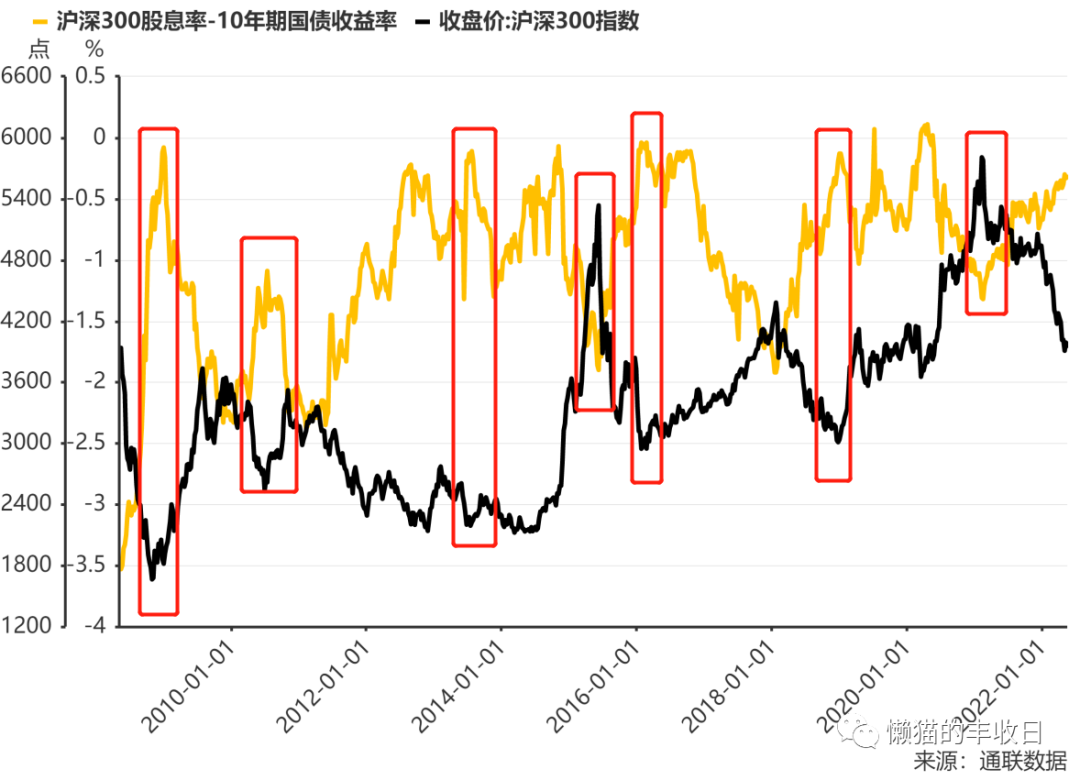

來看一個神奇的指標——股債性價比(計算方法:滬深300股息率- 10年期國債收益率)。

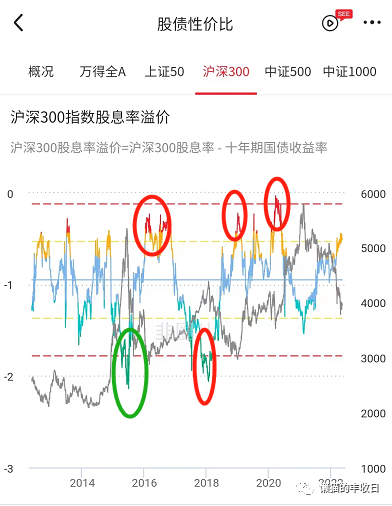

重點看看紅框圈出來的那幾個地方, 2021年春節,滬深300指數(黑線)的頂部,剛好是股債性價比(黃線)的底部。

2018年底,滬深300指數(黑線)的底部,剛好是股債性價比(黃線)的頂部。 往前推, 2016年初的底部、2015年6月的頂部、甚至2018年的歷史大底,都被清晰標記出來了。 還有一點,特別神奇!

過去10年,股債性價比指標基本就在[-1.2% , 0]之間波動。 當這個指標漲到0時,對應的就是市場底部; 當這個指標跌到-1.2% 時,對應的就是市場頂部。 有2次跌破-1.2% ,分別是2015年6月和2018年初,對應的都是大行情的頂部。

都說擇時難,擇時難, 但你看這個指標,頂部和底部都被清晰的標記出來了。用這個指標給出了“市場正處於估值底”的結論。今天就來說說這個神奇的指標。

01

背後的邏輯非常簡單, 資金是逐利的,股票和債券,誰的收益更高,資金就更傾向於買誰。

比如, 股票的收益是2%,債券的收益是4%,那資金就更傾向於買債券。

債券的收益率有現成的數據—10年期國債收益率。 倒是股票的收益率,有兩種主流的計算方法。

方法一:股息率 股息率= 分紅/ 股價 正常來說,企業的分紅是相對穩定的,那股息率就隨著股價漲跌而上下波動。

還以滬深300指數為例,指數上漲,股息率就下跌。 反之,指數下跌,股息率就上漲。

這樣,我們就可以比較滬深300指數的收益率(股息率)和債券的收益率(10年期國債收益率)誰高誰低了。

計算公式是這樣:滬深300股息率- 10年期國債收益率 然後就得到了文章開頭的那張圖。

滬深300股息率- 10年期國債收益率= 0 ,也就是買股票和買債券的潛在收益率相等時,對應的是股市底部。

這個很好理解,股票的成長性會高一些,企業今年賺1萬塊錢,10年後就可能賺2萬,甚至3萬塊錢,賺的錢多了,分紅的錢也會多。 打個比方,企業每年的股息率固定是4%,你買了100塊錢股票,今年能分紅4塊錢。10年後,隨著利潤增長,你的分紅金額就可能是8塊錢,甚至12塊錢。 債券就沒啥成長性,本金100元,票面利率4%,別說10年,即使你拿100年,每年也還是只能賺4塊錢收益。

所以,當股票和債券的收益率相等,比如都是4%時,考慮到未來的成長性,肯定是買股票更划算,這個時候買股票的人會越來越多,對應的也就是股市的底部。

反之, 當股價上漲,股息率降低時,股票相對債券的吸引力也會一點點降低, 等到“滬深300股息率- 10年期國債收益率”差距擴大到-1.2% 時,股票相對於債券來說再無任何一點吸引力,賣股票買債券的人就會多起來,也通常對應著股市的頂部。

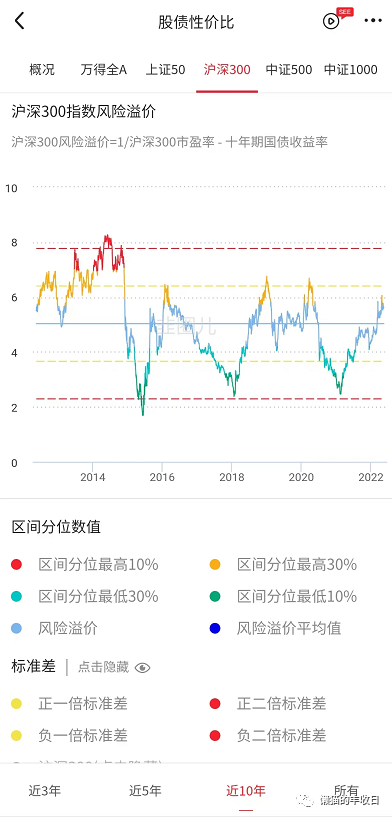

方法二:市盈率(PE)的倒數 市盈率= 淨利潤/ 市值= 每股收益/ 股價

這是從估值的角度理解股票收益率。 比如收購一家每年賺5個億的企業, 你花50億收購,市盈率就是10倍。這筆收購每年能帶來5個億的回報,收益率就是10%(5 / 50),市盈率的倒數。 你花100億收購,市盈率就是20倍,潛在收益率是5%(5 / 100),也剛好是市盈率的倒數。

所以,市盈率的倒數也可以用來衡量股票收益率高低。 這是用市盈率倒數計算的股債性價比, 和用股息率計算的差不多,股債性價比指標的頂部對應著市場的底部,股債性價比指標的底部對應著市場的頂部。

02

可能有小伙伴好奇了, 兩種方法孰優孰劣呢?

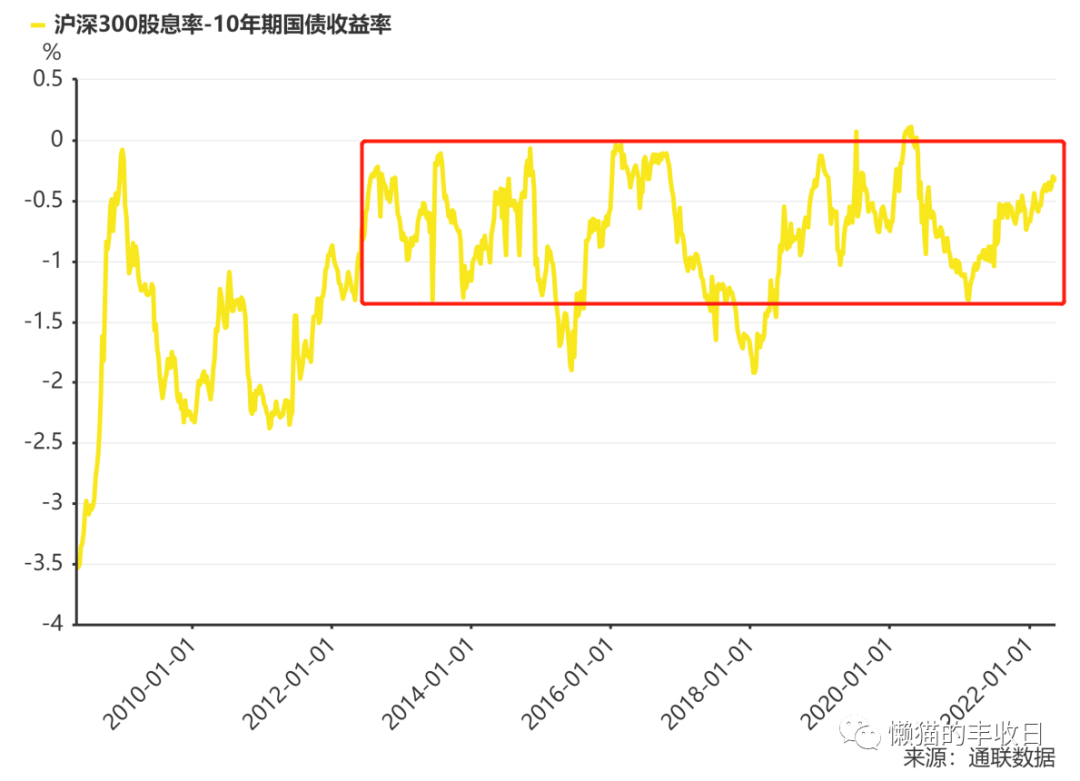

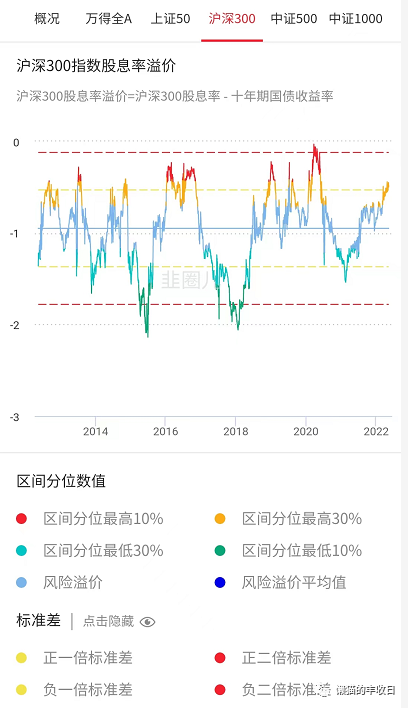

為了對比方便,就統一用韭圈兒的數據了。 這是用股息率計算的股債性價比, 運行的比較標準,在正負二倍標準差之間運行,

這是用市盈率倒數計算的股債性價比, 2015年之後就在“負二倍標準差”和“正一倍標準差”之間運行,沒再碰到過“正二倍標準差”。 單從過去10年的數據看,因為股息率指標更加穩定,使用股息率計算的股債性價比也更好一些。

03

最後,還是要提醒兩點,

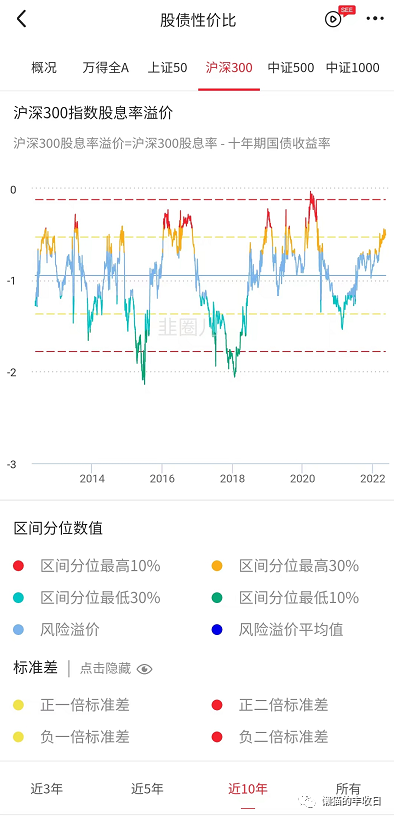

(1)股債性價比是中長周期擇時指標,而不是短週期擇時指標。 就以股息率計算的股債性價比為例, 2016年初、2018年底、2020年初,股債性價比運行到到正二倍標準差處時,都對應著市場的底部。 2015年6月、2018年初,股債性價比運行到負二倍標準差處時,也剛好是市場的兩次大頂。 對於長周期的擇時,股債性價比指標比較靈敏。

(2)歷史數據不代表未來,總結出來的規律也可能失靈。

股債性價比本質還是統計歷史數據,總結規律,但一個規律用的人多了可能就不靈了。

退一步講,總結出來的規律都是有局限性的,市場環境變了,規律也可能部分失靈。比如,2015年後用市盈率倒數計算的股債性價比指標就再也沒碰到過正二倍標準差,也就是沒再給過歷史大底的信號,但2018年底、2021年初市場出現了兩次歷史大底。

總的來說,這是一個中長周期的擇時指標,可以模糊的判斷市場高還是低,但更進一步,判斷市場何時逆轉,這個指標還做不到。

還有小伙伴比較關心的具體指數估值問題, 滬深300的股債性價比已經超過正1倍標準差,處於過去10年的較低位置。

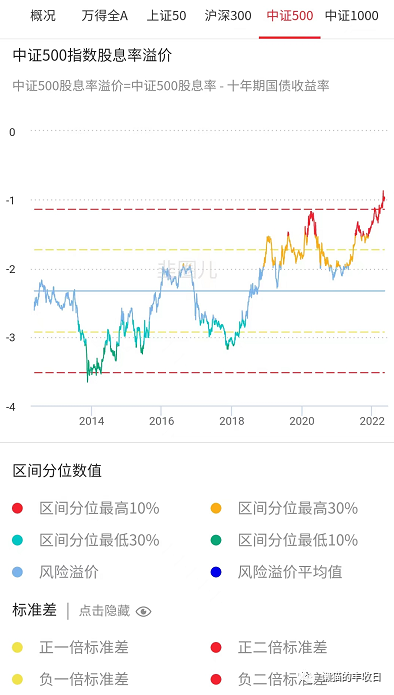

中證500的股債性價比則超過了正2倍標準差,處於過去10年的最低位置。

至於代表全市場的Wind全A,接近正2倍標準差,也快到歷史最低位置了。