一、市場集中度:從低位向頭部集中的必然

中國頭部 10 大 POEs 市值僅佔全市場 17%,遠低於美國的 33% 和新興市場(不含中國)的 30%。這種低集中度為頭部企業擴張提供空間——2000 年代中期工行、中移動曾佔全市場 46%,而當前行業整合趨勢顯示,新能源車(比亞迪市佔率 25%)、網際網路(騰訊社交 MAU 超 12 億)等領域已出現明顯頭部聚集效應。

二、政策鬆綁:監管環境從緊到松的轉折

高盛的 POE 監管指標顯示,2021 年中期的監管壓力峰值後,政策顯著放鬆。2025 年 2 月習近平主持的民企座談會、首部《促進私營企業法》通過,以及併購新規簡化稽核流程(如分階段支付機制有效期延長至 48 個月),均為 POEs 併購和擴張提供便利。

三、行業整合:低集中度下的盈利修復空間

中國多數行業 HHI 指數低於美國,如電商(HHI 差 800)、新能源車(差 1200)。高盛分析顯示,HHI>2500 的行業淨利率達 16%,而 HHI<500 的行業僅 2%。當前製造業過剩產能倒逼整合,如光伏、電池等領域頭部企業通過擴產提升份額。

四、在位優勢:頭部企業的護城河效應

(一)市場地位穩定性

美國過去十年前十大公司每年更替率 15%,中國為 12%,騰訊連續 11 年穩居中國市值前三,茅台、工行等頭部企業地位穩固。這種穩定性源於壟斷地位(如國企主導行業)和持續的資本開支能力。

(二)財務資料驅動回報

面板回歸顯示,中國公司次年回報率與當年資本開支強度(β=0.0002)、研發投入(β=0.0009)呈顯著正相關。例如,比亞迪研發投入佔收入 7%,對應市值增速領先行業 30%。

五、AI 賦能:技術投入建構長期壁壘

大型 POEs 在 AI 領域投入顯著,財報電話會議中 AI 相關詞彙密度顯示:互動媒體(騰訊)、軟體(阿里)、醫療(恆瑞)的 AI 提及率比行業均值高 40%。小米、百度等企業的 AI 專利數量年增 25%,技術優勢轉化為產品迭代速度。

六、全球化擴張:海外市場的利潤收割

(一)收入結構最佳化

大型 POEs 海外收入佔比從 2017 年 10% 升至 2024 年 17%,比亞迪海外銷量佔比 22%(2024 年),海爾智家海外收入超 50%。海外市場毛利率比國內高 8-15 個百分點,如萬洲國際海外業務毛利率 34%,國內僅 24%。

(二)供應鏈重構優勢

頭部企業更易完成海外產能佈局,如 TCL 在越南的面板工廠、寧德時代在歐洲的電池基地,規避關稅同時降低成本。中小型企業海外收入佔比僅 14%,難以享受全球化紅利。

七、估值窪地:性價比凸顯組態價值

(一)歷史估值低位

頭部 10 大 POEs 當前市盈率 13.9 倍,較歷史均值低 1 個標準差,fPEG 僅 0.9 倍(低於 1.5 倍的歷史中樞)。若對標美國 Mag 7 的 43% 估值溢價,中國頭部 POEs 存在 20% 的估值修復空間。

(二)橫向對比優勢

標普 500 前 10 大公司溢價 74%(2021 年),當前 Mag 7 溢價 43%,而中國頭部 POEs 溢價僅 22%。以騰訊為例,市盈率 16 倍,低於微軟的 28 倍,但盈利增速(13%)接近。

八、流動性紅利:外資回流與被動組態

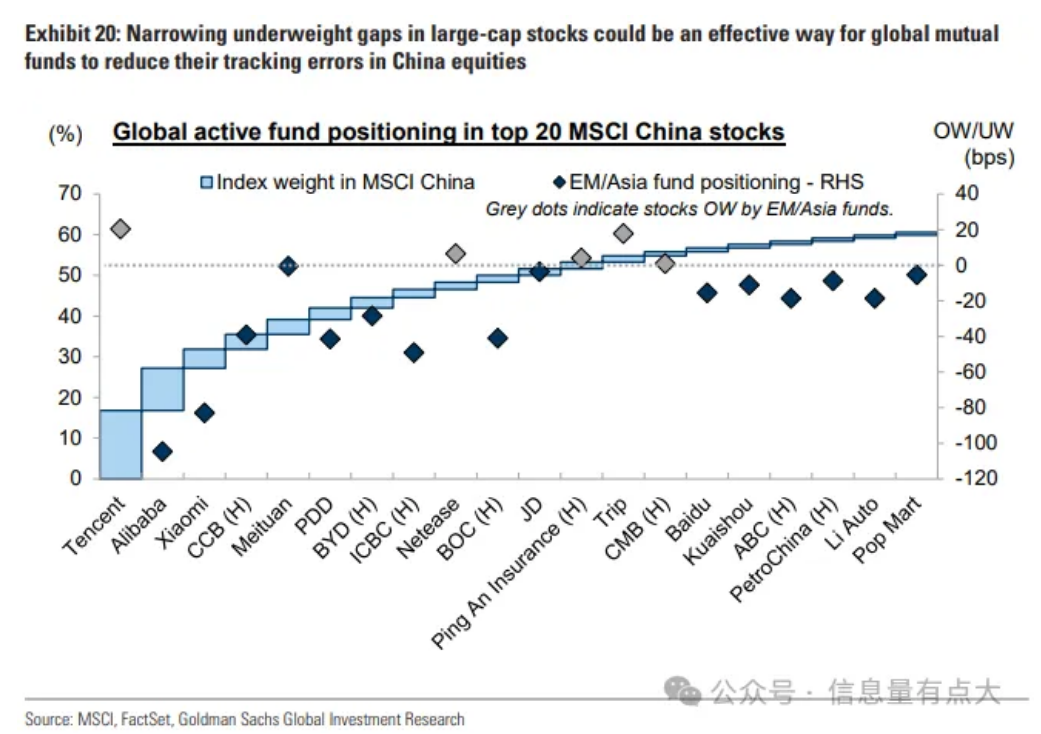

(一)全球基金低配修復

全球 496 隻主動基金中 86% 低配中國,若等權重組態將帶來 440 億美元流入。MSCI 中國指數前 20 大成分股(如騰訊、阿里)在外資持倉中缺口最大,騰訊當前外資持股比例較基準低 70 個基點。

(二)被動資金增持

中國本土 ETF 規模從 2018 年 2410 億美元增至 2025 年 4290 億美元,追蹤 MSCI 中國的被動基金中,頭部 10 大 POEs 權重佔 42%,資金流入將直接推升市值。

九、結論:八大驅動鑄就頭部壟斷

高盛指出,中國 POEs 頭部化由八大因素驅動:低集中度起點、政策鬆綁、行業整合、在位優勢、AI 投入、全球化、估值窪地、流動性紅利。未來 3-5 年,頭部 10 大 POEs 市值佔比有望從 17% 升至 25%,形成中國版“Magnificent 7”投資矩陣。

(資訊量有點大)