不知道你有沒有覺得...

最近幾個月的房價又開始繼續飆漲了?

在低利率時代,全球房市都很火熱,台灣的房市也不例外。

我自己就觀察到:身邊好多朋友看房時,都說房價被喊得好高,但還是有很多人搶著買!

甚至還有讀者還跟喬王說:

我怕房價一直漲,原本7年後才要住的房子,現在也想先買起來放....

聽完之後,我差點沒昏倒...

拜託!7年後才要買房的人,現在就來跟今年要買房的人搶房子?

難怪大家都有一種買不到房的恐慌心態...= =

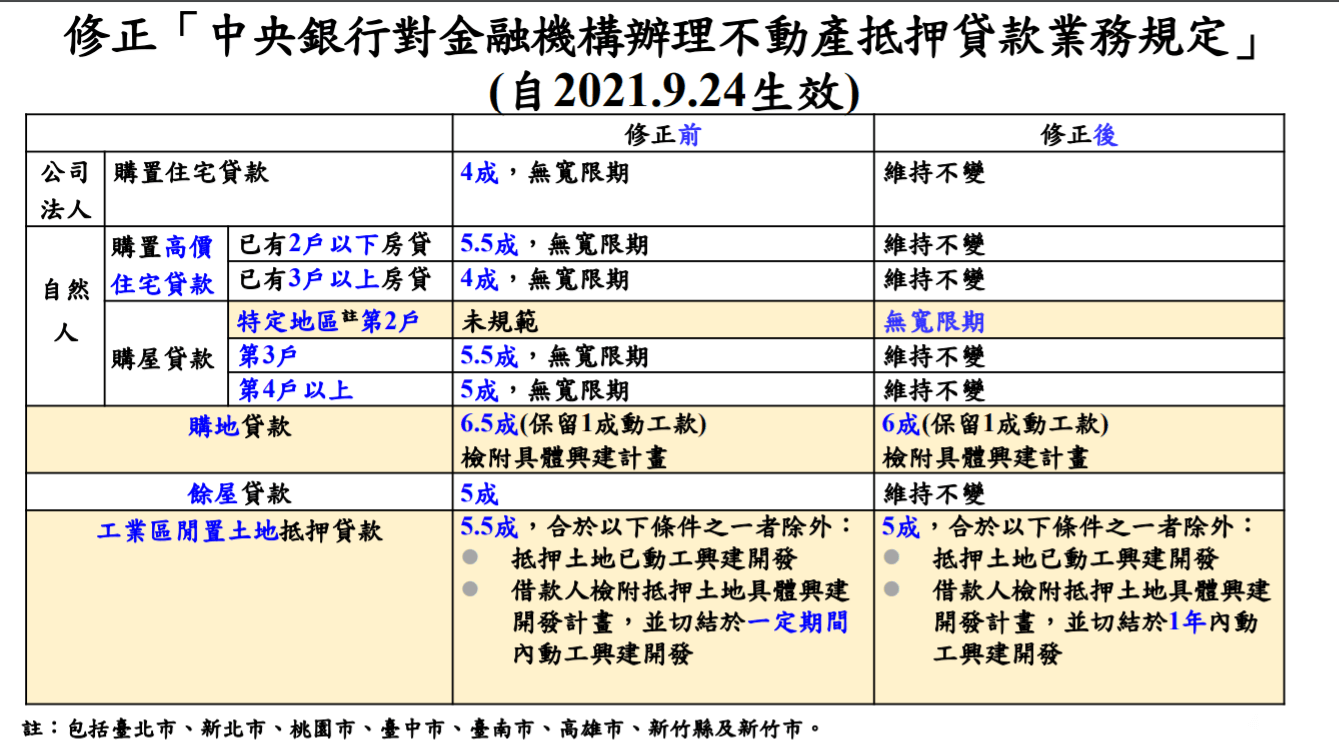

央行想必也意識到這個房市過熱的問題,所以冷不防地在9月23日又推出了新的打炒房政策,其中最受注目的就是「8縣市買第二戶取消寬限期」。

這項政策確實可以打擊一部分的投資客,但同時也影響到一般的換屋者,就看央行是否還會再發表FAQ來幫換屋者解套吧...

央行打炒房新規定有哪些

喬王幫你整理重點如下:

1. 新增規範「自然人」「特定地區」「第2戶」購屋貸款不得有 「 寬限期 」 。

💡特別提醒:特定地區包括了臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市。簡單來說,就是「六都」之外,再加上最近炒房也炒很兇的「新竹縣、新竹市」啦!所以,又有網友笑稱這兩個縣市「自動被升格」。

2. 調降「購地貸款」最高成數為「6成」。

3. 調降工業區閒置土地抵押貸款最高成數為5成,並明定工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為1年。

為什麼推出這項政策

#第2戶貸款者持續增加

自然人持有2戶購屋貸款者持續增加,而且主要集中在特定地區,規範無寬限期 ,有助於降低借款人過度運用財務槓桿 ,並強化銀行授信風險控管。

#建築融資持續增加

因購地貸款大增,導致銀行建築貸款的年增率仍然很高,購地貸款成數上限降為6成 ( 保留1成動工後撥款 ),有助於抑制購地貸款過度擴張。

什麼是寬限期?為何要限縮寬限期?

寬限期的完整名稱是「本金寬限期」,顧名思義就是特定時間內不用還本金,只需還利息,也就是「還息不還本」,但是特定時間結束之後,就必須開始攤還本金。

因為寬限期只需要還利息,所以可以大幅降低每月支出,對於收入不高的小資族,以及想用低成本套利的投資者來說,是一個很好運用的工具。

第二戶購屋房貸取消寬限期,有什麼效果呢?

一方面,可以提醒小資族購買第二戶時,需要衡量自己的真實還款能力,不能過度依賴槓桿。

另一方面,可以抑制想要購買第二戶的包租公,或者想要買賣賺價差的投機者。

打炒房會有效果嗎?

很多人會批評說:「這波打房政策對降低房價沒有幫助。」

我必須說,這是當然的...

因為政府已經寫得很明白,這項政策的主要目的是:降低特定地區第二戶購屋者的財務槓桿,以及降低建築融資的成長速度。

所以,如果目標是A,有人說對於目標B沒有幫助,基本上就是牛頭不對馬嘴...

那麼是否能夠達到政策目標呢?

喬王認為,雖然效果不是最強,但還是拿發揮一定的效果。

因為當每月支出無法大幅降低時,購買第二戶的策略就勢必要重新思考。

這也是為什麼當這項政策一公佈時,我有很多準備買第二戶的自住客、投資客朋友聽完的當下都罵了政府。

不過,如果你是首購族,或者你是這8個縣市以外的第二戶購屋族,這項政策基本上不會影響到你的購屋權利,可以敬請放心囉!(OS: 但如果房價還是繼續高漲,可能也無法放心吧...)

總結

- 因為8個縣市第二戶貸款者持續增加,所以央行這次只針對這8個縣市取消寬限期。

- 調降購地貸款的成數,從原本的6.5成,降為剩下6成,希望可以降低購地貸款增加的速度。

- 調降工業區閒置土地抵押貸款最高成數為5成,除外條款明訂為1年。

- 這項政策可能打擊到部分投資客,但也同時打擊到換屋族,就看政府如何用FAQ來解套。