按照股市裡技術派的說法,儘管自2022年10月31日低點以來,上證指數已經反彈了11.96%。但過了今天,如果漲勢延續,它將正式進入“牛市”。

“別人貪婪我恐懼,別人恐懼我貪婪。”即便看文章的諸位沒有踏入過股市,也必定聽過這句股市箴言。

然而,在當下的亞洲,分析師們會勸你“別人貪婪,你最好趕緊貪婪”。

美國銀行的亞洲基金經理調查發現,95%的投資者預計亞太地區(不包括日本)的股票在未來12個月內上漲,其中約一半預計漲幅為兩位數。

然後他補充說了一句令人興奮的話:大多數基金經理“毫不掩飾地看好中國”。

摩根士丹利直接預計中國股市將在2023年跑贏全球股市。

按照股市裡技術派的說法,儘管自2022年10月31日低點以來,上證指數已經反彈了11.96%。但過了今天,如果漲勢延續,它將正式進入“牛市”,換言之,就是進入到一個更確定的上升通道中。

港股則在2022年11月就已經進入了這個通道,自2022年10月31日的低點以來,恆生指數漲幅達52.65%,今年已累計增長14%(截至1月27日),在1月26日—1月27日兩個節後交易日里,剛拿下開門紅。

對於早已入場的朋友們來說,形勢如此,短期估計也不打算獲利了結,而對於尚未入場的人來說,心裡多多少少會有些嘀咕:真的可以繼續貪婪麼,還可以貪婪多久?

股市的反彈有時候很像用力摁下去的皮球,能彈多高、能彈多久取決於“起初壓得有多低”“施加的作用力有多大”以及“會不會有人再來拍一下”。

這分別對應了股市術語裡經常說的“市場是不是依然便宜”“主要資金推動力”和“未來還有誰會入場”。

估值來看,大華繼顯(香港)有限公司執行董事梁志堅表示,包括在岸和離岸股票在內的MSCI中國指數的遠期市盈率為10.4倍。這仍然低於11.6倍的歷史平均水平。

而近期反彈的主要推動者已經是一張明牌。

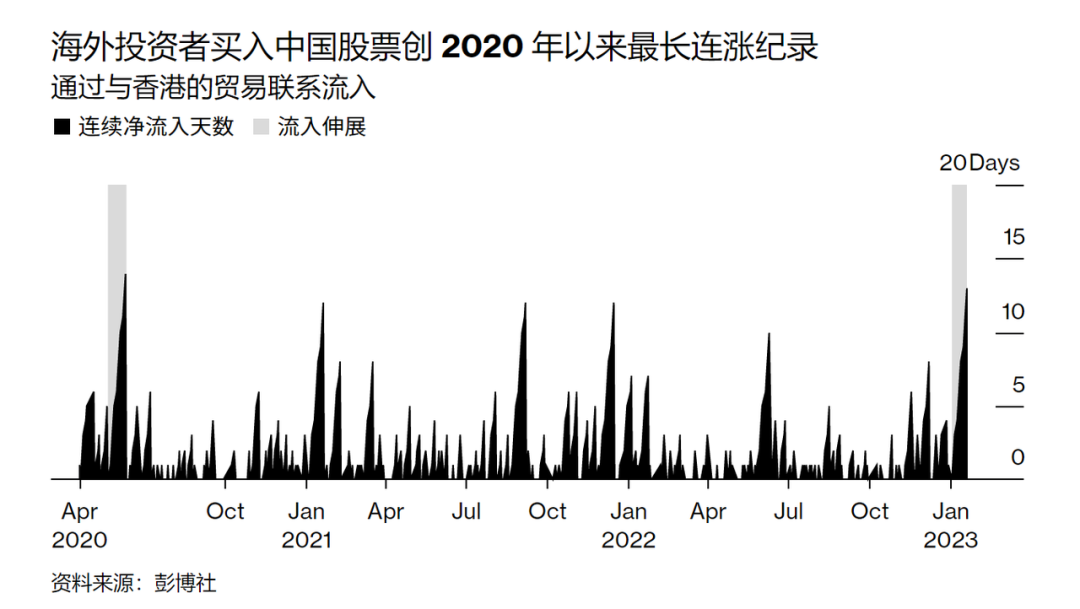

彭博的彙編數據顯示,僅在2023年1月,外國投資者就購買了價值165億美元的中國內地股票,春節假期前最後一個交易日,全球基金已連續第13天成為上海和深圳上市股票的淨買家,這是自2020年5月以來最長的連續買入。

接下來的問題也不難繼續追問了:

1.關於反彈空間:股市“搶跑”之下,與實際復甦相對應,上升空間還有多大?

2.關於資金推動:這波反彈中,A股和港股的資金推動力量主要有哪些?如果繼續上漲,還有哪些力量可以被喚醒?

3.關於行業板塊:2023年可以貫穿全年關注的行業板塊有哪些?

4.關於你我TA:最近的行情,投資者應該注意些什麼?

關於這四個有點具體的問題,三位大頭都給出了非常具體的回答,希望各位無論有沒有入場,2023年春節第一個交易日,都能擁有一個美好開局。

股市剩餘上升空間的大小取決於實際復甦的程度如何,可以分為“強預期+弱現實”和“強預期+強現實”這兩類情況進行討論。

▶▷ 第一種:如果未來宏觀經濟是“強預期+弱現實”的情形,那麼進度條大概已經過半。

這種看法比較悲觀,持此類觀點的人認為經濟復甦會不及預期,其主要依據為拉動GDP增長的消費、投資和出口表現都會相對較弱。

如果是這種悲觀的情況,經濟恢復會在二季度左右被數據證偽,股市會提前反映復甦的見頂,那麼目前進度條已經過半。我們預計2023年Q1—Q4的GDP當季同比分別為2.2%、7.8%、4.8%和5.1%,二季度為年內高點。

▶▷ 第二種:如果是“強預期+強現實”的情形,當前股市進度條大概僅走了1/4。

這種看法偏樂觀,其主要依據是我國經濟復甦會與預期相符甚至超預期——隨著疫情衝擊的過去,在國內的人流、物流穩步修復以及政策持續發力下消費與投資兩大GDP貢獻項目會逐步改善。

我更偏向於樂觀者的觀點,因為我相信伴隨防疫、地產、平台經濟等一系列政策的優化之後,我國經濟的韌性和動力是非常充足的。

需要提醒的是,現實中經濟的複蘇是動態變化的,需要我們進行持續跟踪,如果出現不及預期或者是黑天鵝事件,要及時進行策略調整。

10月底以來的反彈,外資是A股和港股的主要推動力量,偏激進的內資或者做左側的內資是輔助力量。原因來自三方面的升溫:

1.經濟復甦預期升溫。國內疫情防控措施優化、地產供給端和需求端刺激政策利好頻出,投資者對中國經濟復甦的預期不斷升溫,國內外投資者逐漸形成共識。

2.流動性寬鬆預期升溫。美國經濟數據走軟、通脹回落以及加息預期鬆動推動美元指數及美債收益率震盪下行。

3.平台經濟監管放鬆預期升溫。政策釋放出平台企業監管的邊際放鬆預期,港股科網股、互聯網零售等權重板塊顯著受益。

如果大盤繼續上漲,持觀望態度的保守型內資或者僅做右側的資金大概率會加入戰鬥。

春節後的半年內,在兩會期間會大量發布對行情有直接或間接影響力的政策或者指引,兩會後可能會陸續出台更多的配套措施。

在兩會期間,需要關注宏觀政策與中觀行業政策。宏觀層面,需要關注財政政策和貨幣政策。財政政策重點關注赤字率、專項債的大小,貨幣政策重點關注降息和降準的安排。

中觀行業層面,涉及的方向包括但不限於數字經濟、地產、消費、房地產、汽車、平台經濟等等。比如數字經濟相關的法律法規的完善、房地產需求側的鼓勵政策、平台企業的支持政策。

從業績增速角度來看,2023年會表現出複蘇/反彈路線的行業板塊主要為環比明顯改善的兩大類行業:

1. 2022年盈利顯著惡化,低基數效應驅動下2023年相關行業業績將大幅高增且環比大幅提升的行業,這些行業主要是受到地產信用風險、疫情反复擾動影響所致,包括商貿零售、社會服務、計算機、房地產、建築材料以及交通運輸。

2. 2023年行業預期實現較高業績增長且環比改善的行業,第二類行業所受影響沒有第一類行業那麼大,主要分佈於大消費與高端製造,包括美容護理、輕工製造、國防軍工、機械設備、醫藥生物、非銀金融、食品飲料以及電子。

最後,對投資者的風險提示是,不要因為害怕踏空而追高,市場一旦好起來總會有合適的上車機會。

對尚未入場的投資者的建議是,在2023年一季度如果出現回調,是上車機會,因為我認為“全年行情看上半年,上半年行情看一季度”。在這個時間段裡,資金出於對經濟復甦以及政策扶持預期,會充滿信心,利於行情的展開。在一季度以後,不確定性較多,難度大概率會有所增加。

這一波A股的反彈出現得比較早,這是繼去年非常態化下跌後的修復,我們認為這種修復性狀態還有一定的空間,指數方面的修復空間在6%—9%,即10%以內。一些賽道和品種的修復空間更大,約20%—30%,差的也會有15%的反彈空間。

海外市場的黃金、原油等,在今年也都會有一些復甦跡象,至少不會走得太差。

整體上,由於經濟復甦存在一個下跌慣性,A股和海外市場同時具備連續牛市或連續反彈的可能性不大,大概率是結構性波動。

從資金面講,港股、A股反彈,與很多人的觀點不同,我認為“市場沒有新增資金入場”。

我認為主要資金來自:1.互聯網券商如老虎、富途,無法開境外賬戶了,導致這批原本準備出去的資金回到港股、A股。2. 已經在美股的資金意識到,沒有大量來自中國本土的資金接盤了,於是通過原來的通道回來,由於這部分資金更喜歡炒國際性概念上市公司,於是暫時駐足於港股。因此港股的漲幅比A股更大。

未來香港市場如果被炒高,這部分資金也可能再次通過北向進入A股,進行炒作或進行“吃飯行情”操作。

總體而言,如果每天的成交量低於1萬億或9000億,基本還是存量行為,談不上各路資金進場。

後續如果市場慢慢好轉,相信會有儲蓄資金、養老基金,或者看好中國市場的QFII會要求增加額度。這些是增量寶庫,能否喚醒它們,就看A股一季度行情是否穩定。

春節後,政策方面的利好消息,我們所觀察的有:

1.房地產相關政策會繼續加碼出台,這涉及龐大的產業鏈,利好指數基金,也與金融相關聯;

2.對新能源汽車的支持政策會增加,也是今年的一個風口;

3.據我們所知,未來在國有文化傳媒方面的政策力度會加大,對國家性主流媒體的撥款在增加,這是一個冷門板塊,政策的推動力不容小覷;

4.財政撥款增長的軍工、農業等行業,政策也會推動,並且是真金白銀投下去。

最後,在市場亢奮時,也提醒投資者註意基本面上的風險:

1. 不要因為反彈而忽略了對A股本來融資的疏忽。

A股市場本身的融資佔了很大比例,無論從現在的資金看,還是從它本身需要消化的“大小非”和新股上市看,市場稍微好一些,A股融資圈錢的需求會加大,包括後續註冊制會有大量公司來資本市場解困,這是市場的風險點。

2. 需要防范國際市場匯率的風險。

人民幣對美元的升值或貶值,也決定了這一次市場反彈的特性。目前人民幣升值正好觸發了市場的上漲,一旦升值到一定程度後,開始貶值再貶值,A股也會出現反复,這個風險不得不防。

從當前所處的位置看,股市的反彈空間較大。

基本面上,大家對未來經濟復甦存在強烈預期,雖然可能會遇到復蘇弱於預期的挑戰,但至少在上半年,強預期將會主導整個市場行情。

我們認為1—2月,股市上漲空間還是有的,甚至可以理解為,這一段只是第一波上漲的機會,未來上漲空間還有。

此外,港股方面已經反彈了近50%,但未來空間依然大。

總而言之,我們認為整體上堅定地看好市場帶給我們的機會。

從資金方面看,推動資金主流來自外資,去年10月有一波流出,11—12月開始慢慢流入,今年1月加速流入,是本輪市場行情資金層面的最主要推手。未來一段時間,外資的持續流入依然是相對確定的。

未來資金推動力量主要有兩股。第一股是公募基金。近期公募基金有一些加倉動作,但並不明顯,當然也需要更多場外資金,比如增加的購買量,新發基金等幫助公募基金擴大規模,從而有增量資金進入。

第二股是儲蓄資金。去年我國住戶的超預期儲蓄增長量達到八九萬億,這部分資金是過去三年外部不確定之下的避險需求。如果A股能不斷形成賺錢效應,將帶動一部分儲蓄資金入市。

外資、公募基金、儲蓄基金,這三波資金如果能有效確認,將推動整個行情向更大空間去演繹。

據我們了解,春節之前,部分機構實際上是在等待春節數據。① 看春節人員大規模流動是否會出現疫情的再次暴發;②是看大眾的實際消費意願。

從結果來看,① 並沒有出現,②消費意願超預期,春節期間旅遊、住宿、航空、交通等超預期復蘇。這些消息面將會給場外資金帶來一定的推動力。

接下來,政策面上看3月的換屆,一定會有推動經濟的政策出台,大方向是利好的。

總體來說,一直到5—6月,整個政策基調、外圍環境基調對股市是偏利多。估計到7月,市場可能會迎來一個重新評估。

板塊方面,今年比較確定的板塊有兩個:

1.之前嚴重超跌的如港股、中概、互聯等,會迎來一個反轉。

2.經濟步入正常化後帶來的確定性增長機會,比如消費領域的食品、飲料、白酒等,也包括醫藥。

最後,對於投資者的建議是:2023年可以保持一定的積極舉措,首要考慮進攻,但是要考慮防守。建議配置7—8成的股票類投資,2—3成的債券品種。我認為今年的債券不會像去年那樣出現明顯波動,當股市出現劇烈調整時,債券可以作為加倉或穩倉來使用。

春節前還未入市的投資者,建議不要過度追高,可以通過優秀基金間接入市,避免追高帶來的風險。(吳曉波)