國海海外策略分析師黨崇鈺最新發布的策略報告稱,港股中存在明顯的“季節效應”。

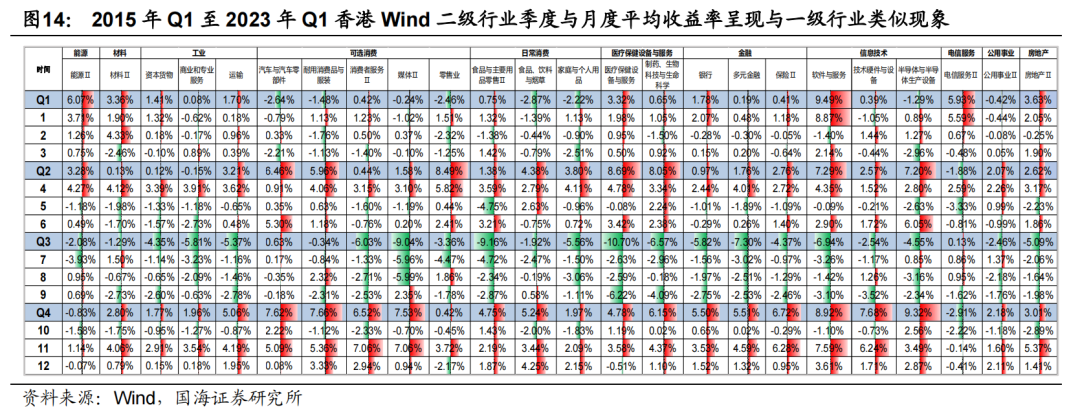

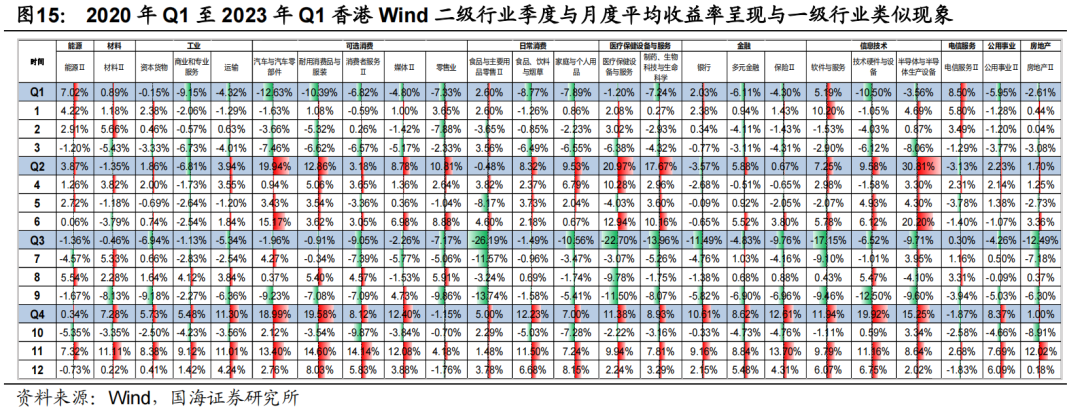

研究稱,國海通過复盤從2015年1月第一個交易日至2023年3月最後一個交易日的Wind香港一級/二級/三級行業分類指數,發現如下結論:

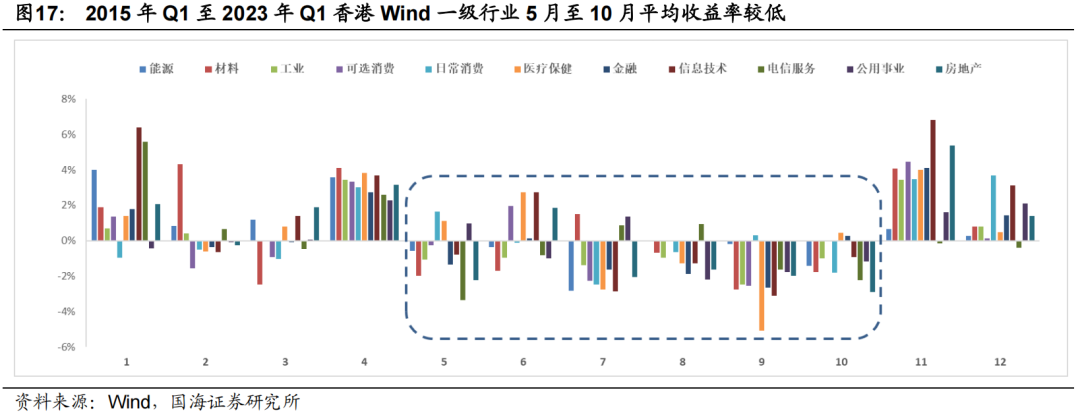

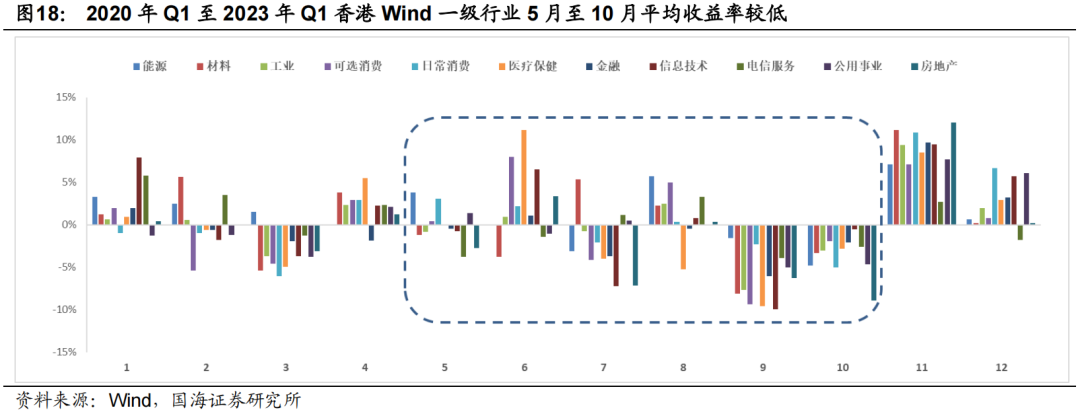

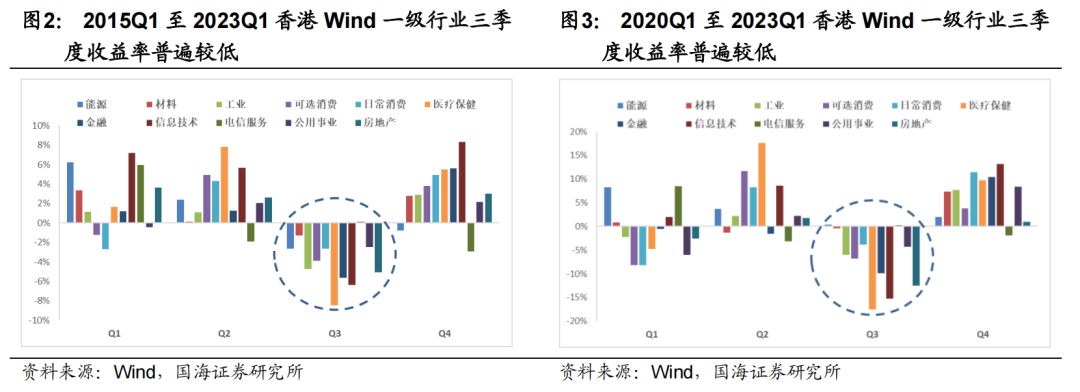

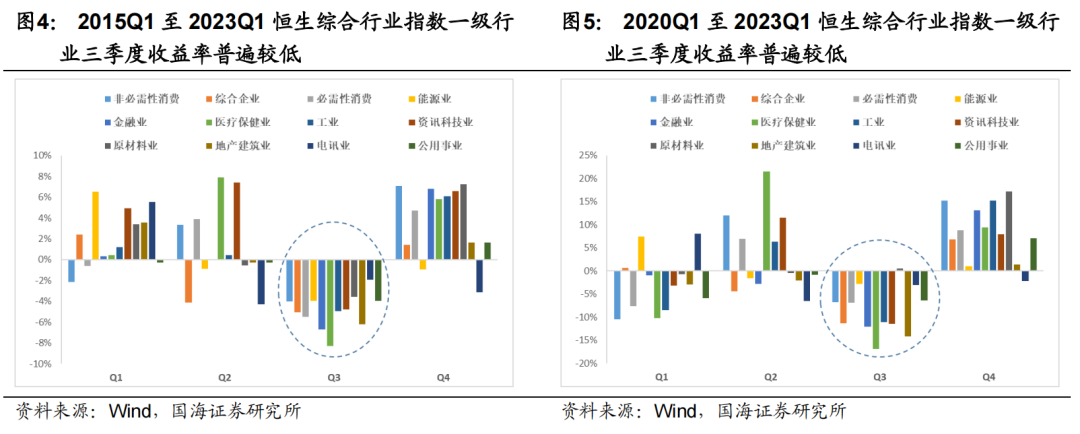

在一級行業中,在2015-2023全樣本期間,一季度行業收益率呈現分化之勢,整體表現1月最好;二季度行業收益率普遍相對較高,整體表現4月最好;三季度市場疲軟明顯,7-9月均貢獻了三季度的下跌趨勢;四季度表現勝於二季度,四季度中整體表現11月最好。

分別考慮全樣本以及2020年Q1至2023年Q1樣本下的香港一級行業平均漲跌幅,國海證券發現就全年而言,一季度是行業分化最為嚴重的時間段,二季度行情好轉但依舊有較大分化,三季度表現最為糟糕,而四季度表現則最為亮眼。該結論在兩種樣本下均成立,港股“季節效應”有跡可循。

在二級與三級行業中,季度和月度收益率與一級行業呈現出類似現象,但一級行業內不同子行業之間出現分化;至於共性,國海發現6月份漲幅較大的行業集中於消費、醫藥和信息技術行業。其次,國海發現11月與12月絕大部分二級與三級行業出現上漲。

民間“五窮六絕七翻身”說法不准確

從行業來看,基於香港一級行業1-12月的平均收益率,研究發現在5-7月份中,6月份收益率最高,5月和7月收益率都較低,這顯然與民間所流傳的港股“五窮六絕七翻身”說法相悖。

而“Sell in May(5月拋售)”有部分邏輯,美國黑金因為11月至4月行業整體表現要優於5月至10月,但如果6月上漲明顯,“Sell in May”則不是一個完全準確的說法。至於“Come back in September(9月歸來)”,或許9月介入太早,因為10月仍然可能下跌。

具體來說,他們發現港股1965年至2017年之間11月至4月平均收益率比5月至10月顯著高1.03%。關注於更接近於當下的2015年至2023年與2020年至2023年,發現11月至4月的行業表現總體上要優於5月至10月,這些都表明了“Sell in May”並非無稽之談,但因為6月表現可能相對較好,“Sell in May”也未必是完全精準的說法,例如2022年6月仍有上漲。

此外,研究認為諺語後半句“but remember to come back in September”在數據中無法得到驗證,因為他們發現平均而言10月份行業表現也不佳,因此不妨思考“remember to come back in November”是否更準確,換言之,9月份在一些年份可能是“接飛刀”的下跌中繼,如果“萬聖節效應”反彈力度不夠大,左側佈局的效果可能未必最優。