最近兩個交易日,LME鎳(以下稱“倫鎳”)價反常飆漲,上演了一場多頭“絞殺”空頭的行情奇觀。

3月9日,倫敦金屬交易所(簡稱LME,全稱London Metal Exchange)公告稱,將在所有執行場所為鎳的所有直接合約設定10%左右的漲跌幅限制,具體仍有待進一步分析。

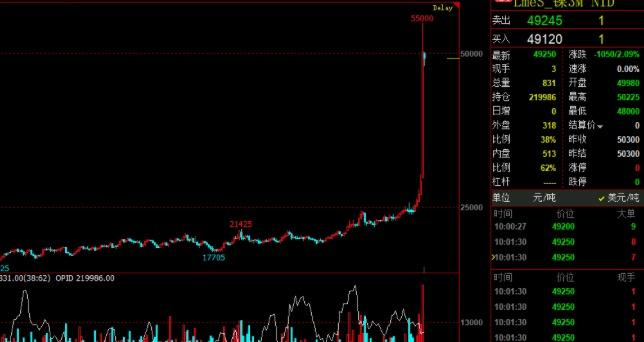

上圖這根刺眼的大陽線,是發生在3月7日夜間倫敦金屬交易所市場鎳價劇烈震盪拉出的一波行情“奇觀”。業界人士表示,這“足以載入史冊”。

當天,倫鎳價大漲73.93%,創出歷史新高。

3月8日,倫鎳價漲幅擴大至100%,每噸連破6萬、7萬、8萬、9萬……最高漲至10萬美元關口。兩個交易日,倫鎳大漲最高幅度至248%。

LME是世界上最大的有色金屬交易所,期貨交易品種有銅、鋁、鉛、鋅、鎳和鋁合金。交易商採用國際會員資格製,其中95%以上的交易來自海外市場。LME每天都公佈一系列官方價格,這些價格在全球市場被作為金屬現貨合同定價的依據。

台北時間3月8日下午4點,LME公告暫停了鎳的交易,停盤前為鎳價每噸8萬美元,並於晚間公佈取消所有在格林威治時間2022年3月8日凌晨00:00(台北時間3月8日早上8:00)或之後在場外交易和LME select屏幕交易系統執行的鎳交易。

也就是說,3月8日全天的多、空單交易取消。

有機構根據倫鎳持倉單推算出,陷入這場大戰中的雙方,多頭為瑞士的國際大宗商品交易巨頭全球礦商嘉能可(Glencore),而被逼空方則是總部在中國浙江溫州的一家民營企業——青山控股。

由此,一直低調的溫州民企青山控股被全球資本市場的高光聚焦。

隱形全球“鎳王” 青山控股是何方神聖?

青山控股是中國民企鋼鐵大王外,也被業界稱為“中國鎳王”。

從公開的信息中發現,這家民企實則不“低調”,其發展速度和資本實力不容小覷,與對手的多頭嘉能可均屬世界500強企業。

我們先來看看兩方的實力。

根據嘉能可2月15日發布的2021年年度報告,其期末總資產為1275.1億美元,運營收入為2037.51億美元,較2020年的1423.38億美元增長43%,歸屬於股東的淨收入為49.74億美元。

青山控股是業界的鋼鐵大王。2019年,青山控股新晉成為財富世界500強企業,位列第361位。次年,該公司排名第329位,營收380.12億美元,利潤8.26億美元,超越了營收364.88億美元、排名第351位的沙鋼,成為中國民營鋼企第一。

根據浙江當地媒體報導,青山控股2021年年營收高達2929億元,根據當下匯率牌價,約為460億美元。如此看來,被逼爆倉的可能性是比較大的。

青山實際上是俄羅斯鎳的大客戶,其操作實際上是俄鎳的套保操作。現在,俄羅斯被西方制裁,俄鎳被取消交割資格,所以作為多頭的嘉能可鑽了空子,“我認為青山應該拒賠,因為不可抗力”。

兩方在鎳產品上形成的多空格局,均出於企業發展方向上的“碰撞”。

嘉能可首席執行官加里·納格(Gary Nagle)稱,得益於強勁的大宗商品表現以及公司營銷業務的全球規模,調整後的息稅折舊及攤銷前利潤(EBITDA)為213.23億美元,同比大增84%,創下歷史紀錄。公司正將其投資重心轉移到綠色經濟轉型方面,投資所謂的“未來大宗商品”,即電池用金屬銅、鎳和鈷。

而鎳(Nickel)是一種硬而有延展性並具有鐵磁性的金屬,它能夠高度磨光和抗腐蝕,廣泛用於不銹鋼生產中。不銹鋼也是全球鎳最大的消費領域,佔比達70%。

Wind統計數據顯示,2020年全國不銹鋼粗鋼總產量為3013.9萬噸,同比增長2.51%,佔比近全球60%。其中,青山控股的不銹鋼粗鋼產量達1080萬噸,約佔中國市場供應量的35.8%。

根據青山控股公開的信息披露,2021年的鎳產量可達到60萬噸,2022年要達到85萬噸,2023年將躍升至110萬噸。

根據2月6日美國地質調查局發布的初步數據顯示,2021年全球礦山鎳產量達到270萬噸,這意味著青山控股當年的鎳產量已占到全球約22%。

因此,青山控股除了被稱之為中國民企鋼鐵大王外,也被業界稱為“中國鎳王”。

該公司擁有八大生產基地,境內包括福建青拓、廣東陽江和浙江青田,境外擁有印尼莫羅瓦利工業園區(IMIP)、印尼緯達貝工業園區(IWIP)、美國匹茲堡A&T Stainless. LLC、印度古吉拉特工業園區、津巴布韋中非冶煉生產基地。

作為一家鎳的生產企業,青山控股一直在金融市場上佈置一些做空的衍生品頭寸套期保值。根據業界人士觀察稱,青山控股在這一波行情前,在倫鎳上佈置了20萬噸空單。隨著近期俄烏局勢的變化,全球市場鎳價不斷飆升,估計在LME宣告暫停倫鎳交易前,青山的虧損已經超出80億美元。而且,這個說法在業界流傳甚廣。

有期貨資深交易員分析,期貨價格暴漲,空頭頭寸急需追加保證金,進入交割月時可選擇交割,或將合約展期,後者需要大量現金流投入。若所需補充資金過多,無力追加,則會被交易所強制平倉,承擔巨額虧損。如果以青山20萬噸空頭來計算的話,價格維持在8萬美元,青山控股要花160億美元。而青山的做空成本在每噸2萬美元,平倉的話可能得虧120億美元。

但這些數據目前都沒獲得青山控股方面的核實。3月8日下午,一名接近青山控股的人士告訴作者,青山控股確實在倫鎳上有所佈局,但趨勢在可控範圍內。

從汽車門窗起家

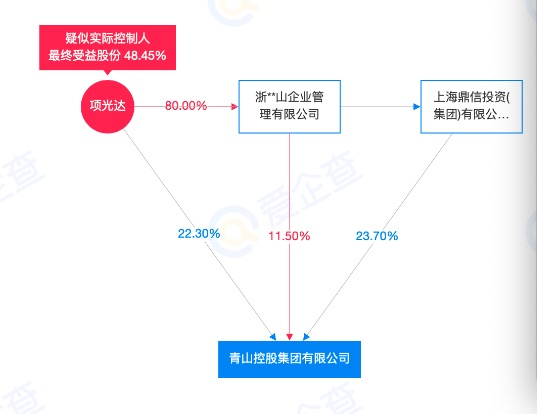

工商資料顯示,青山控股2003年6月12日在浙江溫州龍灣區成立,法人代表、董事長為項秉雪。

而在胡潤2021年全球富豪榜中,青山控股的董事局主席項光達名列其中,以215億元財富排名第1001位。目前,作者查閱到的工商資料上,項光達也是青山控股的實際控制人、最終受益人。

青山控股一名從業十幾年的中層告訴《棱鏡》作者,實際上,“青山系”的靈魂人物除了項光達外,還有張積敏。張與項兩大家族形成了“雙子”族系,他們是親戚關係。

工商資料顯示,張積敏在青山控股集團公司前十大“發起人/股東”一欄中,位列第六大股東,股份佔比5%,而在青山系的17家企業中擔任董事長、董事、股東等。

圍繞青山控股這一波高光,張積敏和項光達共同創業的舊事也重新被翻出。從這兩人的起步,且將青山系推上鋼鐵和鎳王寶座,堪稱是民企家族化發展的範本。

青山控股集團的始創企業,是1986年成立的甌海聯營實驗廠,最先由張積敏起步。張生於1963年,溫州甌海永興鎮(目前行政歸屬龍灣)人。在前述那位青山控股中層人士眼裡,在張積敏身上,更具溫商氣質。

與正泰股份的南存輝、德力西集團的胡成中等很多溫商企業的創始者一樣,張積敏初中畢業就涉足商海,其所在的龍灣(當時尚屬甌海),閥門、皮革、鋼架、汽配等作坊比較集中。1986年,從外面跑市場回來的張積敏,與五個親戚合夥創業,在溫州市龍灣區永興創辦了甌海聯營實驗廠生產門窗。

一年多以後,小工廠的生產規模逐漸擴大,1988年,完成資本積累後的張積敏,在海濱徵地10畝,成立了“浙江甌海汽車門窗公司”,結束作坊式的經營,專業配套生產車窗,與中國一汽公司等知名客戶建立了良好的合作關係,生意做得紅紅火火。

也正是這一年,青山控股另一位創始人項光達捨棄了溫州海洋漁業公司機修車間主任職位,下海與張積敏一起創業。

項光達,比張積敏大5歲,他通過縝密的市場調查,發現汽車門窗的商機,這是張積敏將工廠從生產普通門窗轉為汽車門窗的緣起。據稱,項光達是帶著合夥資金幾千元參與進來的。

一名曾經與項光達有過業務往來的溫商告訴作者,早期的項光達,給人的印像是務實、誠信,這在與其生意往來結款中就可以看出來。在當地,當時採購兩方資金結算賒銷比較盛行,對貨款即便到了結算期限,能拖則拖,但項光達則是到期就會結清,甚至一手交錢一手交貨。

1989年,為了給“一汽”等汽車廠商配套生產汽車門框,甌海與大客戶一汽公司在溫州合資建造了一個5萬噸級別的軋鋼項目,生產汽車輪輞鋼的用鋼。

1995年,張積敏等股東合作創辦了浙江豐業集團有限公司,成為我國第一家生產鋼鐵的民營企業,溫州從此拉開了煉鋼的序幕。

後來,因為一汽的效益不好,項目投資貸款一時難以到位,項光達、張積敏二人意識到,時間一長,很容易引發資金鍊斷裂,乾脆就捨棄為人代工的汽車門窗業,改為專注鋼業,自創品牌。

1997年,張積敏與幾位股東又成立了浙江青山特鋼有限公司(即浙江青山鋼鐵有限公司前身),張積敏任董事長。此後的青山特鋼有限公司發展腳步不斷加快,北上河南、西進麗水青田、南下廣州。

2003年,青山控股集團成立,2005年,青山控股集團應運而生,一躍成為中國民營不銹鋼龍頭企業。

家族化托起青山系

當人們還僅僅把目光鎖在青山鋼鐵上的時候,2020年,在寧德時代、LG化學、松下、三星等全球電池巨頭激戰正酣時,突然殺出一匹黑馬,鋰電池裝機量超越了松下、LG化學。順藤摸瓜,這匹名為瑞浦能源的“黑馬”公司成立於2017年10月25日,註冊地位於浙江省溫州市龍灣區空港新區。

瑞浦能源的母公司永青科技,是一家生產金屬鎳的新能源公司,全球頭部正極前驅體生產商格林美、中偉股份、華友鈷業等,都找永青合作供鎳,連瑞浦能源的對手都在尋求與它合作。

半個汽車電池產業的七寸都捏在一個永青科技手裡——它憑什麼能壟斷鎳資源?

股權穿透發現,永青的母公司正是青山控股集團。

青山控股創始人之一項光達曾在接受當地媒體溫州都市報採訪時透露,青山控股每年至少都會有超過100億人民幣的項目投入,以保證若干年後可靠的效益產出。他還以青山在印尼的投資項目為例,前期建設大約需要5年時間,投產後的第一年可能還處於試運行階段,直到投入後的第7年才可能開始盈利。然而,很多企業不願意做這樣“放長線”的投資。

目前,青山控股已經形成了從鎳礦開採、鎳鐵冶煉到不銹鋼冶煉、不銹鋼連鑄坯生產及不銹鋼板材、棒線材加工的全產業鏈佈局;同時生產新能源領域的原材料、中間品及新能源電池,主要應用於儲能係統和電動汽車等領域。

雖然從溫州模式上發展起來的企業,大多都被去家族化改造,但“青山系”依然是家族化特徵鮮明的產業+資本體系運行與發展。

目前,除合夥創始人項光達、張積敏外,項光達兄弟項光通,以及項氏家族成員項秉雪、項炳和、項炳慶、項海燕等均分佈在“青山系”各大板塊。比如家族成員項秉雪,現就成了青山控股集團法人代表兼董事長。

“青山系”項光達、張積敏家族,可說是溫商“抱團”模式的成功樣板,借助於親戚、朋友、同鄉等渠道,形成一個強大連帶社會網絡關係,並利用這一關係,開辦家族企業,四處開疆闢土,迅速壯大擴張。

當地一名一直觀察青山係發展的政府工作人員總結說,與由家族成員組成的家族企業相比,“抱團”合夥家族企業在傳承中的難點之一,就是內部糾紛的平衡與治理。

根據他的觀察,青山控股在出現糾紛或者戰略佈局意見分歧的時刻,除了協商之外,就是退出機制。比如,成立“青山特鋼”,就起源於當年張積敏等合夥股東,從“豐業”退出,而“豐業”則由一位原合夥創始股東接棒運行。

不過,最新消息顯示,鎳價出現了空頭反轉之勢。

3月9日夜間,在倫鎳合約還在暫停交易狀態,滬鎳部分合約暫停交易一天之計,未被暫停交易的滬鎳期貨品種2208、2210、2211合約均跌停,2302合約逼近跌停。

而且,基本面消息也有利空頭趨勢。

3月9日晚間,印尼海事和投資事務協調部長Luhut Panjaitan稱,印尼或重新考慮對鎳鐵徵收出口稅,今年將在金屬產能中增加39.3萬噸至40萬噸鎳,明年將再增加50萬噸年產能。

等到倫、滬兩市鎳產品期貨合約恢復交易,多空交戰將會如何演變,更讓投資市場充滿懸念。