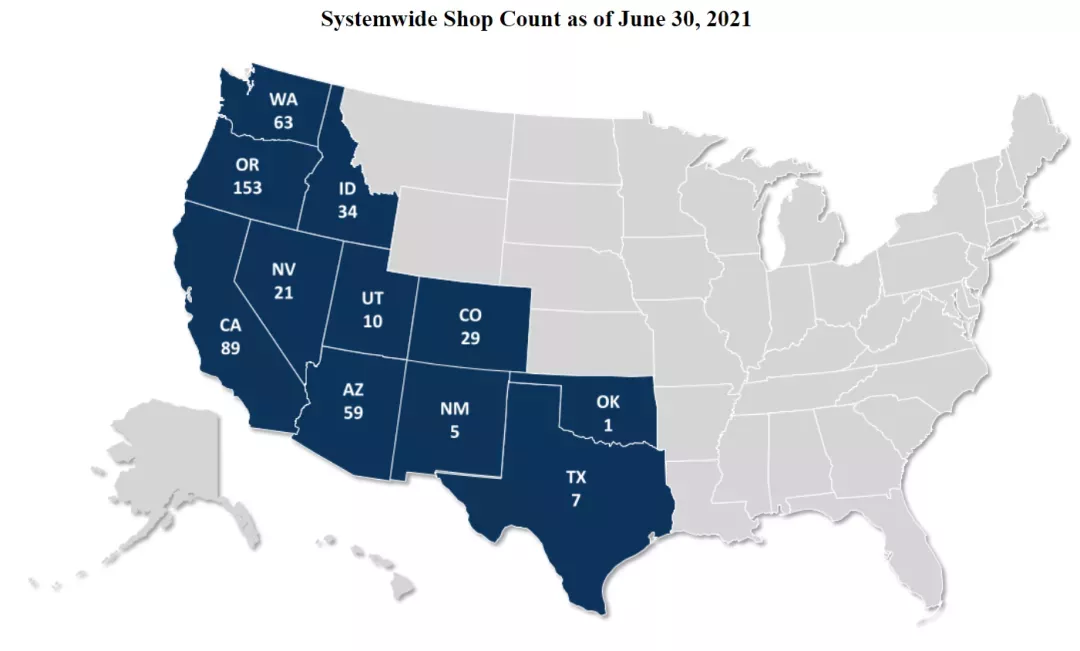

在過去五年半中,Dutch Bros的店鋪數量從2015年底的7個州254家店鋪增加到2021年6月30日的11個州的471家店鋪,主要位於美國西部地區。並且在向新區域擴展市場時仍始終維持優異的銷售增長。自2008年以來,該公司已停止向現有荷蘭兄弟系統以外的任何人出售特許經營門店。

主要產品包括各種

根據IBISWorld的2021年市場研究報告,到2021年,美國咖啡零售市場預計將達到462億美元。這意味著同比增長2.6%。另外,隨著消費者的口味轉向高級咖啡和專門的混合咖啡及相關產品,

BROS於2021年9月14日以每股23美元的價格上市,向公眾出售了2110萬股股票,遠高於預期的18- 20美元的定價區間。這為該公司帶來了4.84億美元的收入,按IPO價格計算,該公司的估值為38億美元。

BROS在首日交易中上漲了近60%,

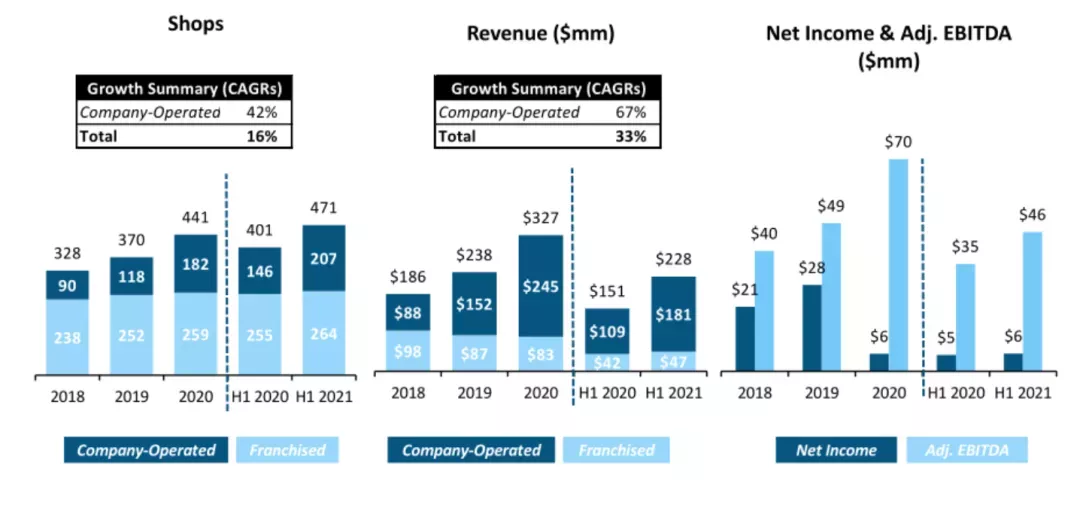

該公司的財務狀況顯示出非常強勁的營收增長,不過毛利潤增長但毛利率下降,經營利潤和淨收入變化無常,經營現金流不均衡。

截至2021年6月30日,Dutch Bros 擁有2000萬美元現金和4.125億美元總負債。截至2021年6月30日的12個月,自由現金流穩定為2900萬美元。

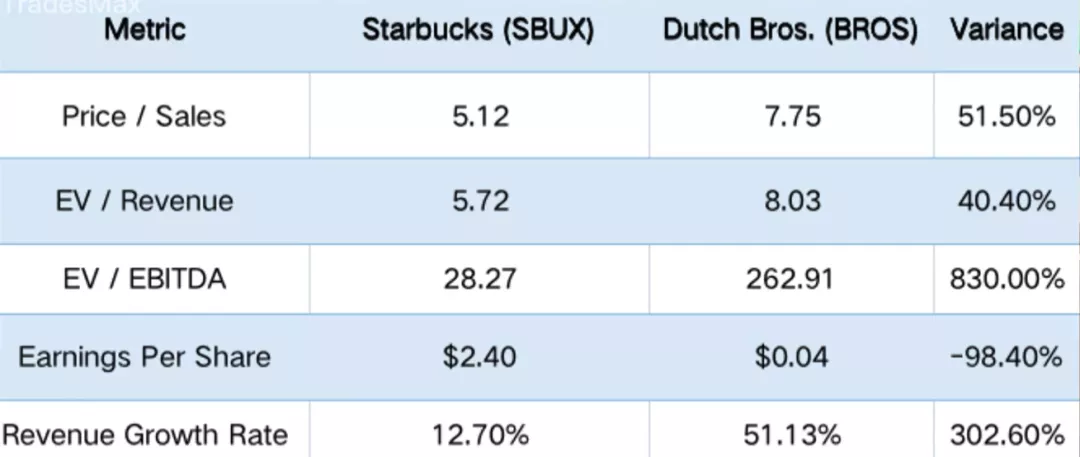

Dutch Bros的主要競爭對手或其他行業參與者包括:dunkin ' Donuts(DNKN),星巴克(SBUX)。

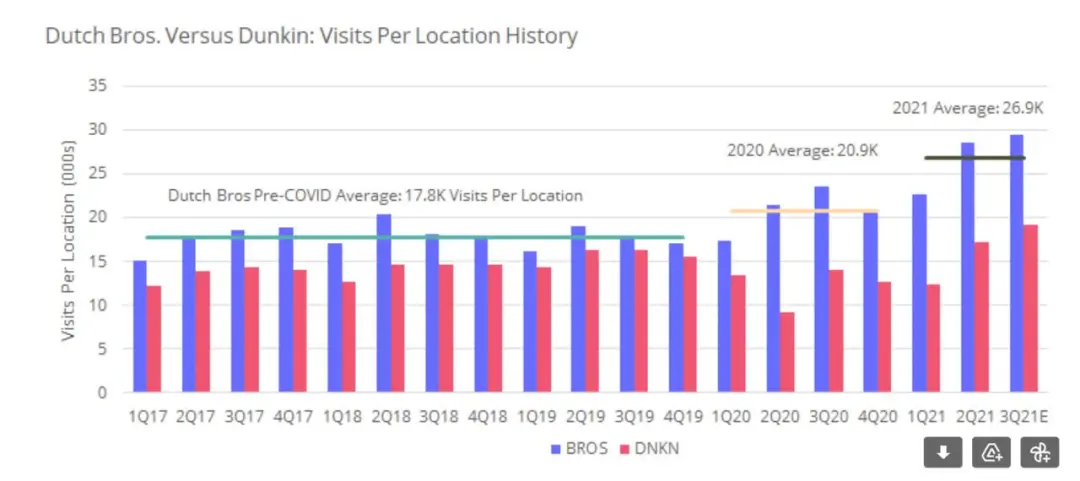

值得一提的是與唐恩都樂相比,荷蘭兄弟在個體商店客流量增長方面也表現出色。

荷蘭兄弟的成功反映在公司的業績上,該公司創造了相當可觀的29%的店面利潤。傳統上,任何超過20%的都是不錯的。根據Placer的數據,隨著客流量的增長,每個營業點的訪問量都在持續增長。人工智能數據,這些數字可能會變得更好。

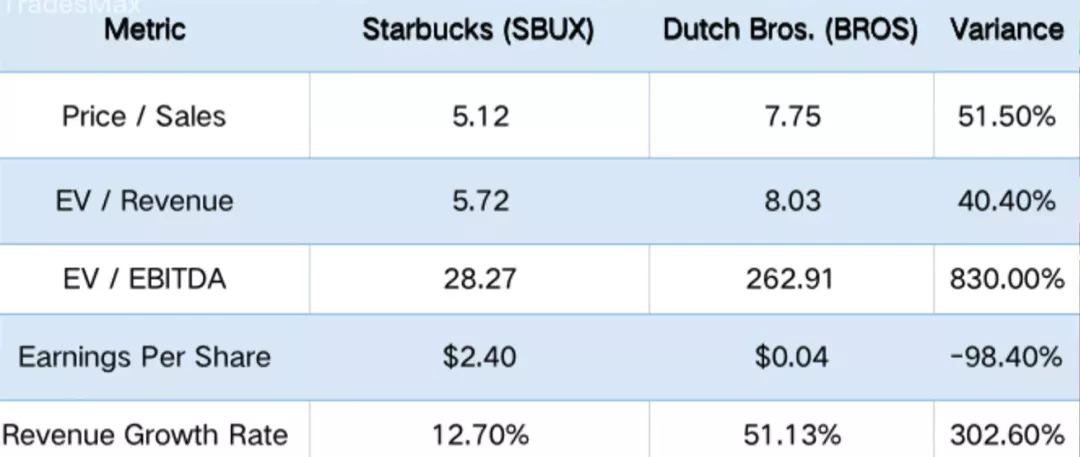

荷蘭兄弟目前的市值為24.1億美元。根據471個營業點,投資者對每個營業點的估值為512萬美元。在第三季度末,星巴克在全球開設了33295家門店。根據1509億美元的市值,投資者對每個營業點的估值為450萬美元。

有人可能會說,由於星巴克在2021年前9個月至6月27日期間的收入年環比增長了近21%,它理應獲得更高的估值。但是,如果你根據每個地點的收入來比較這兩者呢?

在截至6月30日的 調整後EBITDA約4580萬美元。如果年銷售額達到4.56億美元,將這個數字翻一番,然而,在2021財年的前九個月,將這一數字年化為278億美元,這比荷蘭兄弟每家店少14%。

因此,以每家店鋪為基礎,荷蘭兄弟的股票仍然值得更高的估值。

Dutch Bros前景面臨的主要風險是,在擴大業務和應對潛在供應成本上漲的同時,還要跟上消費者口味的變化。

該公司估計它將在美國開設4000家門店,幾乎是目前開店數量的10倍。如果達到這樣的水平,那麼估值過高的說法就不成立了,因為每家門店的營收接近100萬美元,而美國的年銷售額約為40億美元。

荷蘭兄弟目前的淨利潤率約為1.6%。這大約是星巴克淨利潤率的六分之一。然而,通過每年增加250家門店,其淨利潤率也將呈指數級增長。

因此,荷蘭兄弟公司的股價可能會在2021年持續走高,直到2022年,甚至更長時間。

只要荷蘭兄弟的開店理念在西海岸以外的地區也能發揮作用,荷蘭兄弟就應該有一個巨大的增長空間。(TradesMax )