•

日本,關鍵時刻來了!

隨著通膨率出現近兩年來的首次大幅反彈,圍繞日本央行立即結束負利率政策的討論更加劇烈。

週六,日本時事通訊社稱,日本央行可能在3月19日的政策會議上取消收益率曲線控制政策(YCC),並結束負利率政策。

週五,路透社稱越來越多日央行官員傾向於本月退出負利率,他們預計今年「春鬥」將取得強勁結果。

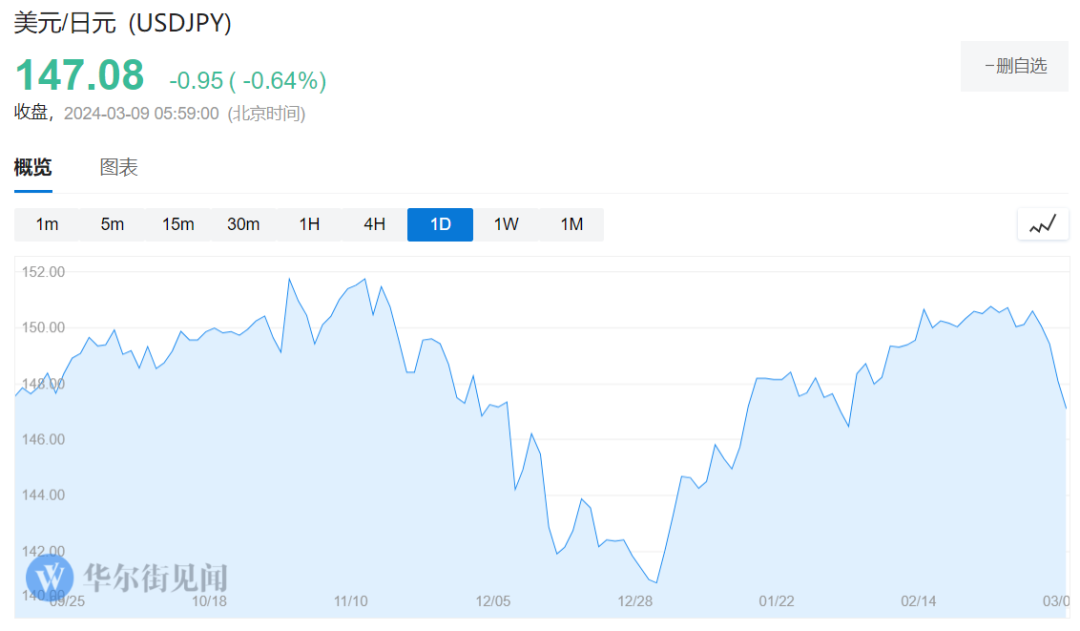

日圓應聲上漲,對利率高度敏感的2年期日債殖利率一度創下近十三年來最高水準。隔夜指數掉期顯示,3月升息的機率一度飆升至80%以上,遠高於先前的30%。

對於全球基金和本土投資者而言,這將是一個關鍵時刻。前者一直以來都押注經濟復興,將資金投入日本資產;後者在經歷了數十年的低迷行情之後,一直在國外尋找更好的投資機會。

「如果消費者和國內投資者對國內資產的前景大幅改善,他們的心態是否會發生巨大變化?我認為會的。」東方匯理資產管理公司固定收益和貨幣策略總監Paresh Upadhyaya近日表示,「它有可能會激發經濟參與者的樂觀情緒和積極行動,促使他們增加投資,從而推動經濟成長。”

有觀點認為,未來「渡邊夫人」的存款是否會流入日股或將成為其走勢的決定性力量。

日本散戶大部分是執掌家庭財政大權的家庭婦女們,而渡邊為日本第五大姓氏,市場很巧妙地給她們起了個代號——渡邊夫人。

媒體先前分析指出,即使日本經歷了“失落的30年”,截至去年三季度,日本家庭持有的金融資產超過2120萬億日元(約合14萬億美元),其中52.5%為現金和存款(約7.35兆美元)。

值得注意的是,日本央行的長期超低利率實驗意味著「渡邊夫人」不會從存款中獲得任何回報,但只要日本企業不提價,她們的財富也不會受到顯著侵蝕。

但隨著通膨率持續運行在央行2%目標上方,越來越多的日本企業加入「漲價」大軍,日圓在國內的購買力大打折扣, 「渡邊夫人」們如果不想遭遇損失,將手頭的現金進行投資是明智的選擇。

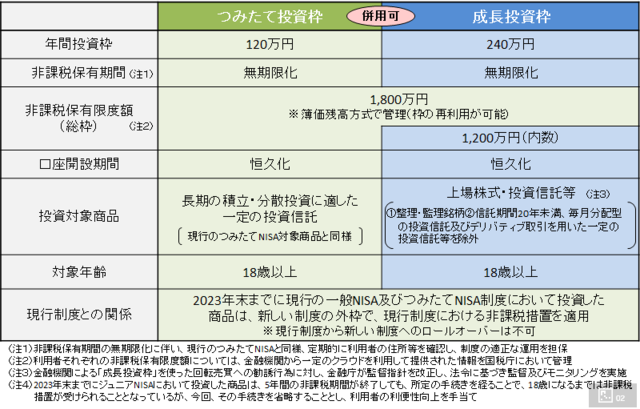

另外,為了刺激「渡邊夫人」將個人資產從儲蓄轉投資,日本首相岸田文雄推動的NISA改制也於2024年正式開始,在擴大免稅額度的同時免稅期不設限。

華爾街見聞先前曾指出,NISA是日本政府以英國的個人儲蓄帳戶(ISA)為藍本,設立的面向個人投資者的稅收優惠制度,始建於2014年1月,分為成長型的一般NISA和投資信託型的積立NISA(日文積立的意思是零存,可日添亦可月添)。

一般NISA每年成長投資額度上限為120萬日圓(1萬日圓約合人民幣486元),免稅期為5年,5年間投資本利累計600萬日圓所獲利可享免稅。積立NISA每年零存小額投資額度上限為40萬日元,免稅期為20年,20年間投資本利累計800萬日元所獲利可享有免稅。

自2024年1月1日起,NISA將轉型為新NISA,根據新NISA計劃,定期投資制度(原本的積立NISA)和成長投資制度(原本的一般NISA) 的合計免稅額度擴大至360萬日元,看點則為免稅期不設限,使得投資期間得以延長。

同時,新NISA允許在投資本利1,800萬日圓額度內復次買賣,無論獲利與否均無須繳稅。

如果這個策略奏效,加上日本央行貨幣政策正常化的刺激,「渡邊夫人」們將資金投入日本股市,這將為這個沉寂數十年的市場帶來多少增量?

聯博(Alliance Bernstein)分析師表示,就算「渡邊夫人」相對溫和地回應岸田文雄的政策,僅將2%的資產重新配置,就可能為股票市場帶來1500億美元的資金流入。如果這種情況發生,將對日股產生重大影響,要知道2023年海外投資者流入日股的資金還不到這筆金額的一半,就帶來了日本東證指數超過25%的漲幅。

但也有觀點認為,日本政府透過新NISA促進個人金融資產更多地轉向投資以增加家庭收入的初衷是好的,如果初衷和願望被現實扭曲,那麼將產生悖離效果。

對沖基金在過去六年中不斷增加他們對日圓貶值的押注,達到了非常高的水平。而且在本週最新的升息預期出現之前,對沖基金並沒有做出顯著的策略調整。

這都表明,市場需要適時調整其對日圓的負面看法,以適應可能的貨幣政策變化。

匯市投資者在3月5日當週將對日圓的押注減少了5058個合約至78504個,但仍非常接近一周前達到的自2018年以來的最高水準。

「也許,日本終於要走出通縮漩渦了,這對日本資產可能有深遠的影響,」 Upadhyay說,這將透過資金回流(主要流入股市)支持日圓。

「有平倉的風險,」Manulife投資管理公司多元資產解決方案團隊全球首席投資長兼高級投資組合經理Nathan Thooft表示,「我們的大部分風險敞口是透過增持日本股票來實現的,此前我們一直在對沖貨幣,但現已不再採取這種對沖措施。”

Thooft也說,隨著投資人急於擺脫空頭押注,日圓兌美元匯率可能升值至140,但他預期日圓不會「大幅」走強。日圓一直是套利交易中流行的融資貨幣,投資者做空日圓兌高收益貨幣。日本央行的政策轉變可能會削弱其融資吸引力。

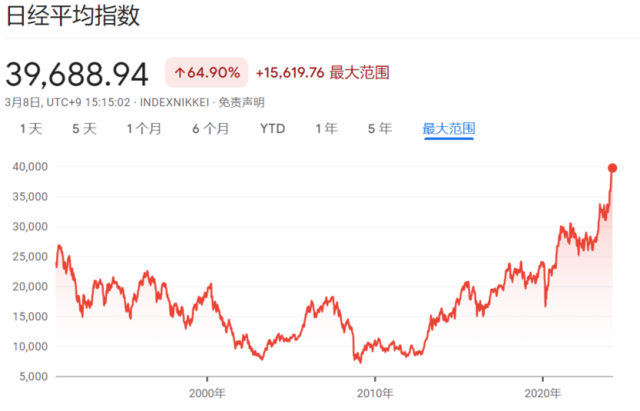

在強勁獲利、上市企業治理改革、日圓疲軟以及外資回歸的支撐下,日經225指數週一突破4萬點大關。但疲軟的經濟令華爾街一些分析師開始懷疑,日股此輪多頭市場還能持續多久?

華爾街見聞先前指出,日股的走勢關鍵在於日圓。考慮到日圓貶值對日本經濟的重要性,日股策略師Amir Anvarzadeh表示,如果日圓兌美元升至140,「(企業)獲利的巨大推動力」將會消失。

日本央行升息意味著,日本與美國等其他國家的利差縮小,有利於日圓升值,將對股市造成擠壓。

瑞穗研究所執行經濟學家Kazuo Momma也認為,企業獲利改善很可能只是暫時的。他預計日經指數未來不會繼續大幅上升,未來幾週或幾個月可能會出現一些調整。

他表示:「如果日經指數在年中某個時候下跌至36000-37000點,我不會感到驚訝,」即使發生這種情況,日經指數也可能在年底前恢復到40000點水平。(華爾街見聞)