國常會定調,房地產關乎人民切身利益,事關經濟社會發展大局。自2024年1月以來,中國房地產優化政策持續加碼,加速落地,但當前銷售依舊低迷,拖累經濟、地方債務。房地產支援政策應出盡出,應出早出!考慮城鎮化進程、改善性需求、都市更新等,房地產還有很大潛力和空間。目前三招可救地產:全面取消限購,持續大幅降息,組成房屋保障銀行收購開發商庫存用於保障房屋。

一、「金三」成色不佳,新房子去化超20個月

自2024年1月以來,中國房地產優化政策持續加碼,加速落實。國家政策以金融支持為方向,房地產融資協調機制可望進入常態化,第一批「白名單」已陸續落地;地方政策以核心城市放鬆限購為方向。

進入三月後,新房、二手房成交環比春節月改善。但目前樓市表現疲弱,受去年高基數、宏觀經濟環境影響,較去年同期大幅下降,新房單月成交創十年新低,二手房單月成交年比-36.1%。

新屋市場受房屋企業信用問題影響,購屋者對期房交付信心不足,年比成交創歷史新低,去化週期突破20個月。

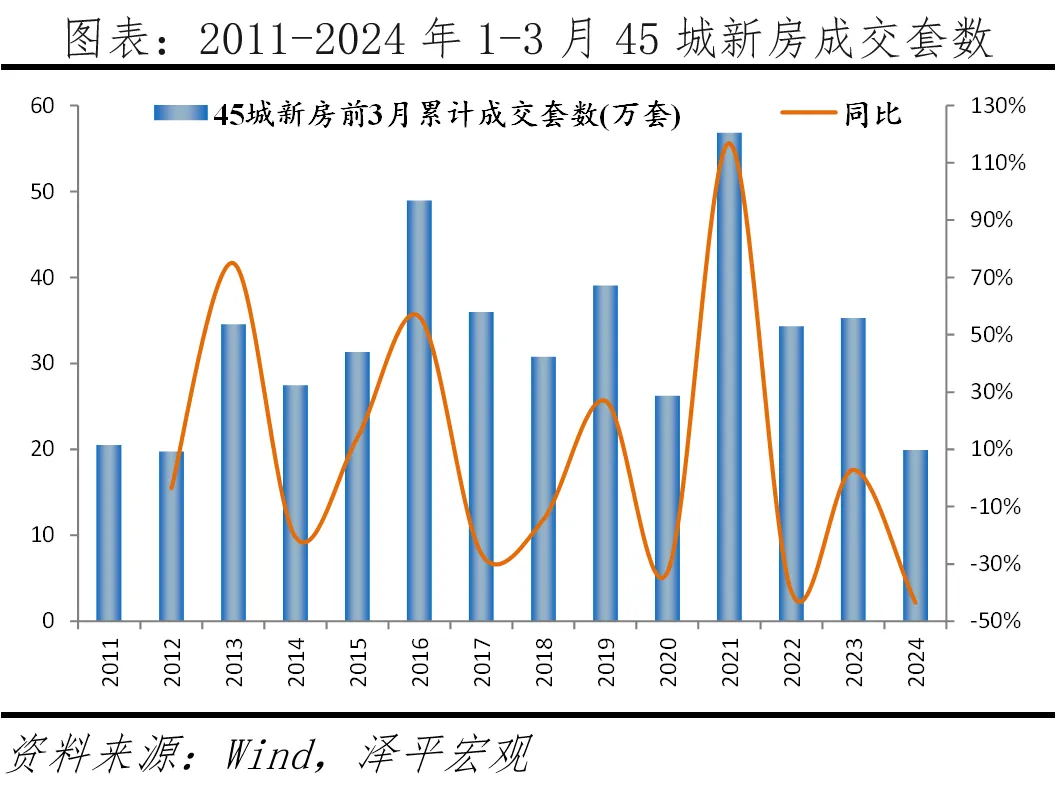

2024年1-3月(數據統計至3月24日,下),45城新房累計成交19.9萬套,創下2013年同期以來最低,較2023年下降43.6%。其中,一線、二線、三、四線分別成交4.0、10.5和5.3萬套,較去年同期下滑41.5%、50.5%、24.8%。

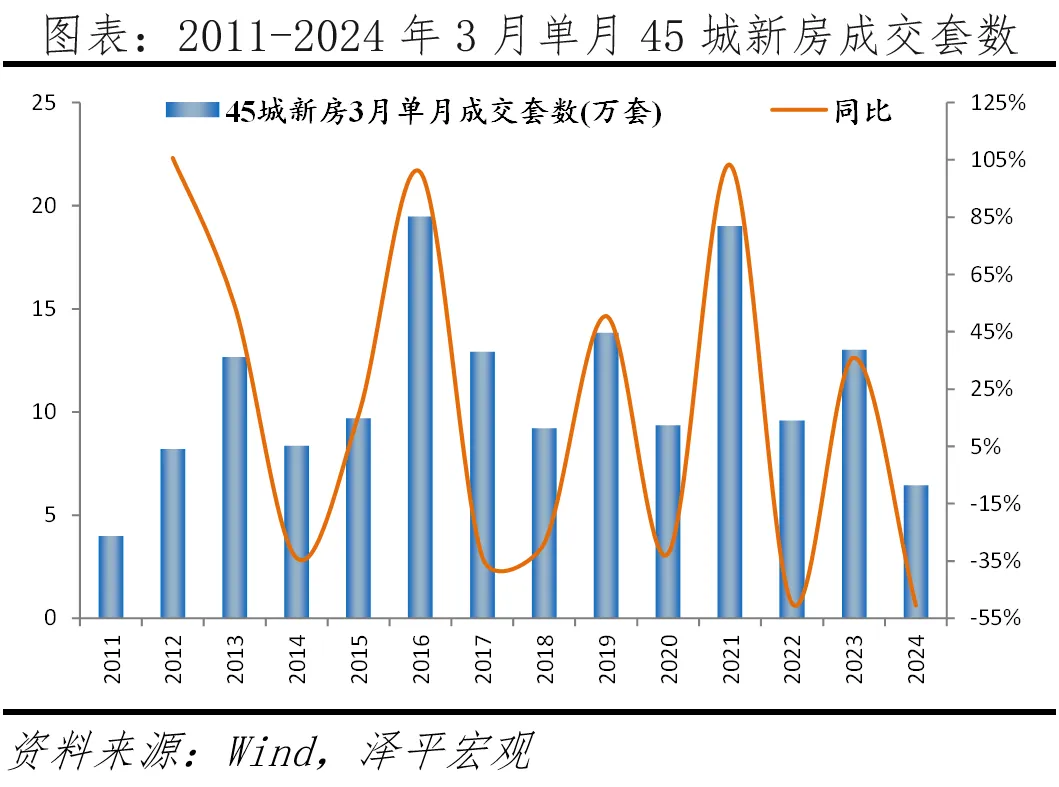

3月單月,45城新房成交6.4萬套,創2012年以來新低,年減50.5%,其中,一線、二線、三四線分別成交1.3、3.6、1.6萬套,較去年同期-48.6%、-55.9 %、-33.9%。

商品房去化週期兩週前突破20個月,超越2020年初水準。 2024年3月22日,19城商品房去化週期為23.5個月,其中,第一線、二線、三、四線分別為21.7、24.0、31.4個月。

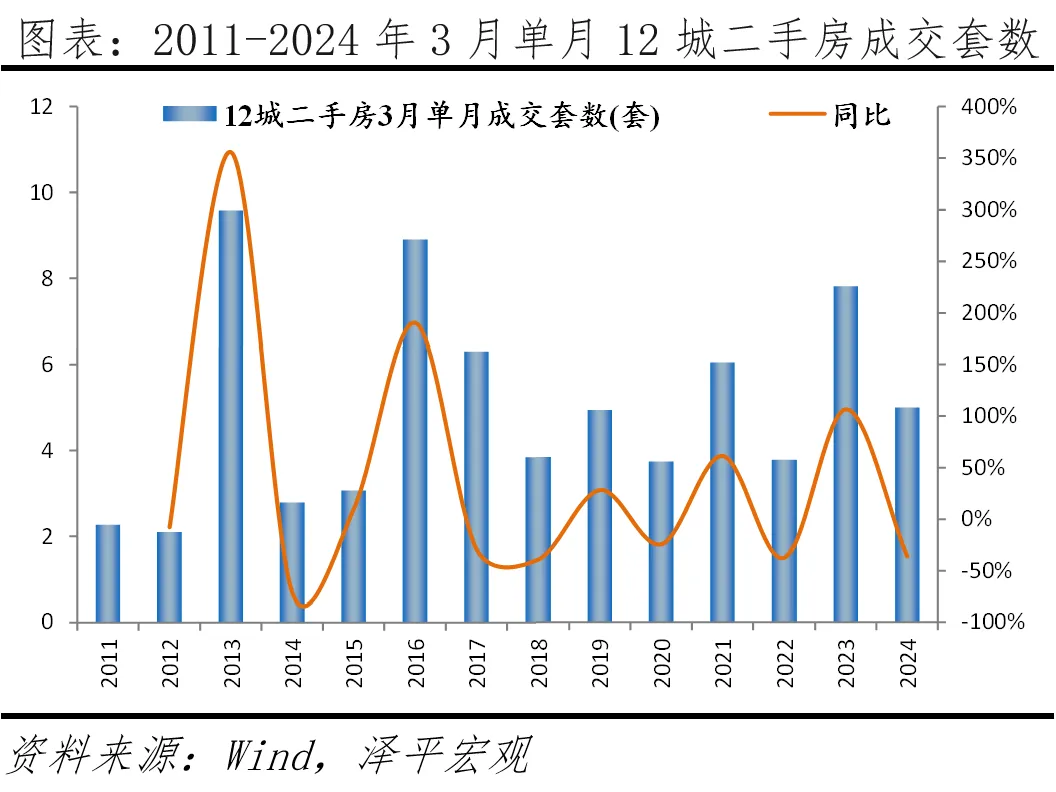

二手房市場表現略優於新房,成交略超2019年同期,但由於去年高基數和宏觀環境影響,與2023年相比差距較大。

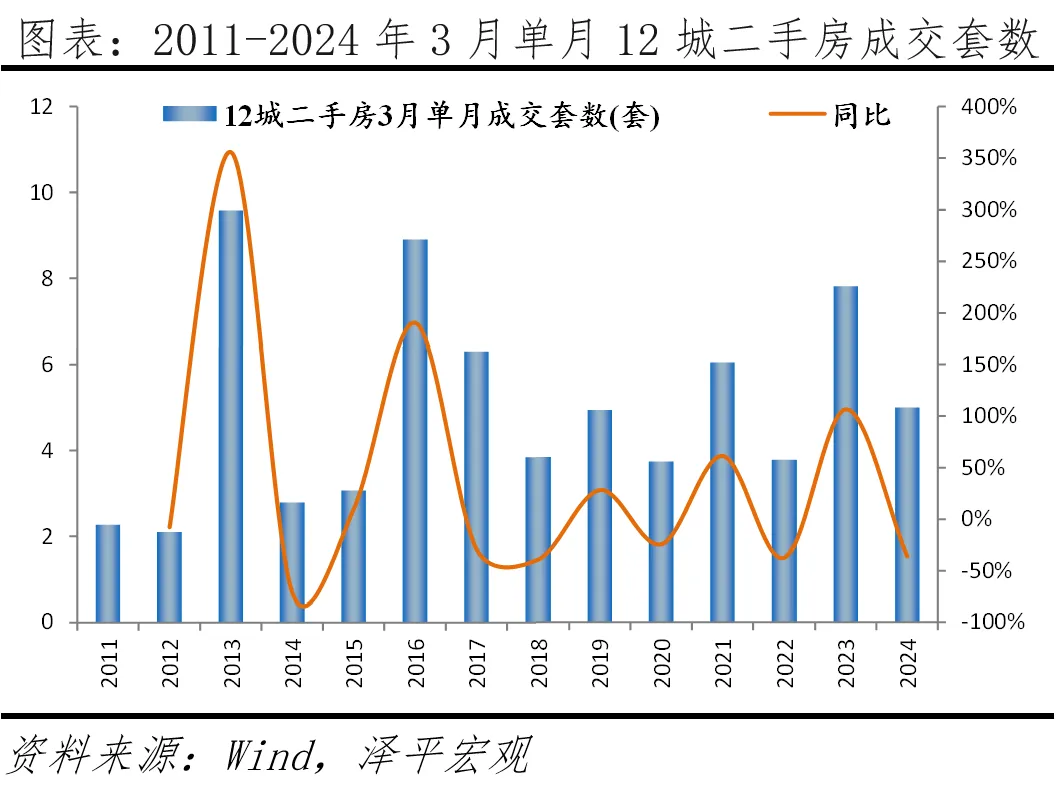

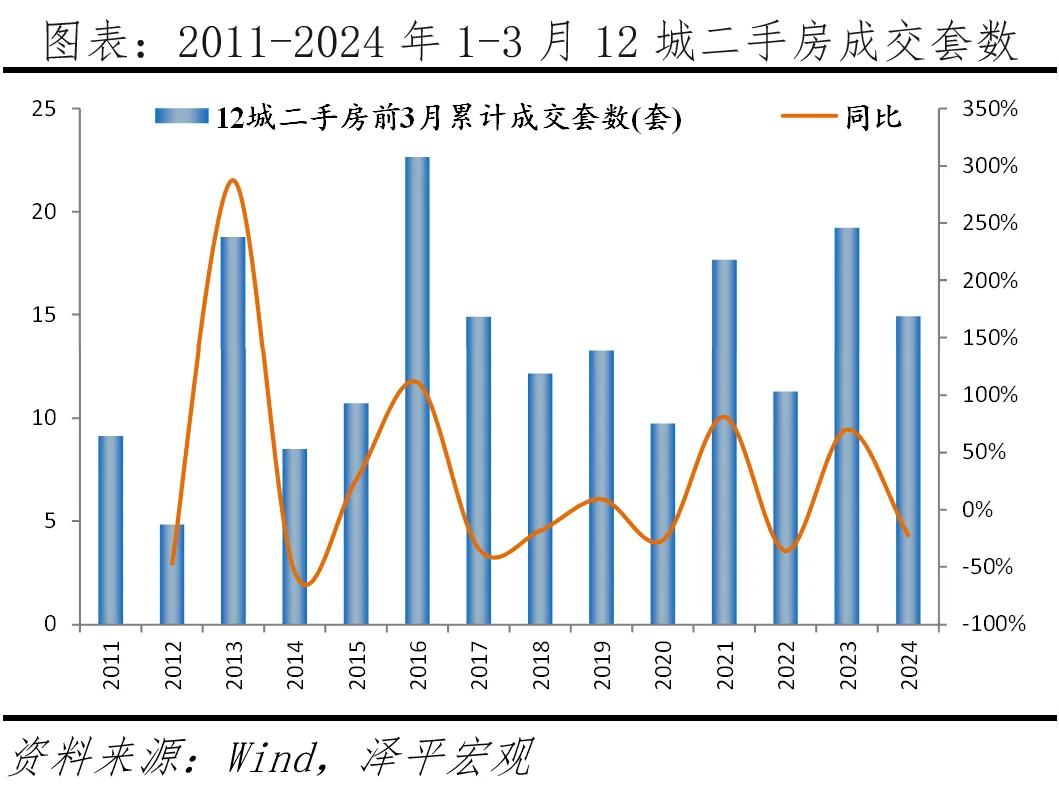

2024年1-3月,12城二手房累計成交14.9萬套,較去年同期下降22.3%,較2019年同期成長12.3%。其中,一線、二線、三、四線分別成交3.7、10.9和0.4萬套,較去年同期下滑21.2%、22.7%、23.0%。

3月單月,12城二手房成交5.0萬套,較去年同期下滑36.1%,略超2019年同期成交。其中,一線、二線、三、四線分別成交1.2、3.6、0.1萬套,較去年同期下滑32.8%、37.5%、26.2%。

二、國常會定調,房地產事關民生和經濟成長

3月22日,國常會對優化房地產政策、促進房地產市場平穩健康發展做出重要部署,提出:

1)房地產業鏈長、涉及面廣,攸關人民切身利益,事關經濟社會發展大局。

2)去年以來,各地因城施策優化房地產調控,落實保交大樓、降低房貸利率等一系列舉措,守住了不發生系統性風險的底線。

3)要進一步優化房地產政策,持續抓好保交大樓、保民生、保穩定工作。

4)進一步推動城市房地產融資協調機制落地見效。

5)系統規劃相關支援政策,有效激發潛在需求,增加高品質住房供給,促進房地產市場平穩健康發展。

6)要適應新型都市化發展趨勢及房地產市場供需關係變化,加速完善「市場+保障」的房屋供應體系,改革商品房相關基礎性制度,著力建構房地產發展新模式。

國常會延續兩會政府工作報告中關於房地產政策表述,將此前“完善商品房相關基礎性制度”中的“完善”改為“改革”,預計房地產基本製度可能做出一定調整。同時,將先前“加快構建房地產發展新模式”改為“著力構建”,預計“人、房、地、錢”機制與“三大工程”建設力度將加大。此外,提出兩個“進一步”,預計第二季度房地產支援政策將繼續加碼。新增「系統規劃相關支援政策、有效激發潛在需求、增加高品質住房供給」表述,挖掘潛在剛需與改善需求的政策或將發力。

目前房地產進入從「防過熱」轉向「防過冷」的階段。從銷售、投資等指標看房地產市場已超調,未來城市化、改善型、都市更新等還有很大空間,重點在於促進軟著陸,推出新模式。

三、房地產是國民經濟的第一大支柱,穩定產能穩定經濟、穩定就業

2023年,中國經濟面臨多重因素交織疊加帶來的下行壓力,其中內部因素主要與房地產有關。 2023年,經濟自第一季脈衝式反彈回落後,呈現溫和修復尋底態勢。從物價和就業指標來看,目前經濟成長率低於潛在成長率。近期經濟數據出現一些結構性改善跡象,但是,經濟恢復的基礎仍不牢固,需要政策繼續發力。

房地產穩則經濟穩。房地產作為第一大支柱產業,房地產連結上下游五十多個產業,房地產投資下行,影響居民和企業部門資產負債表修復、「信心」問題等。 2023年房地產和民間投資分別為-9.6%和-0.4%。房地產成長顯著放緩,地方政府債務率上升,意味著募集的資金需要大量用於償還債務。

(一)房地產是國民經濟的重要支柱

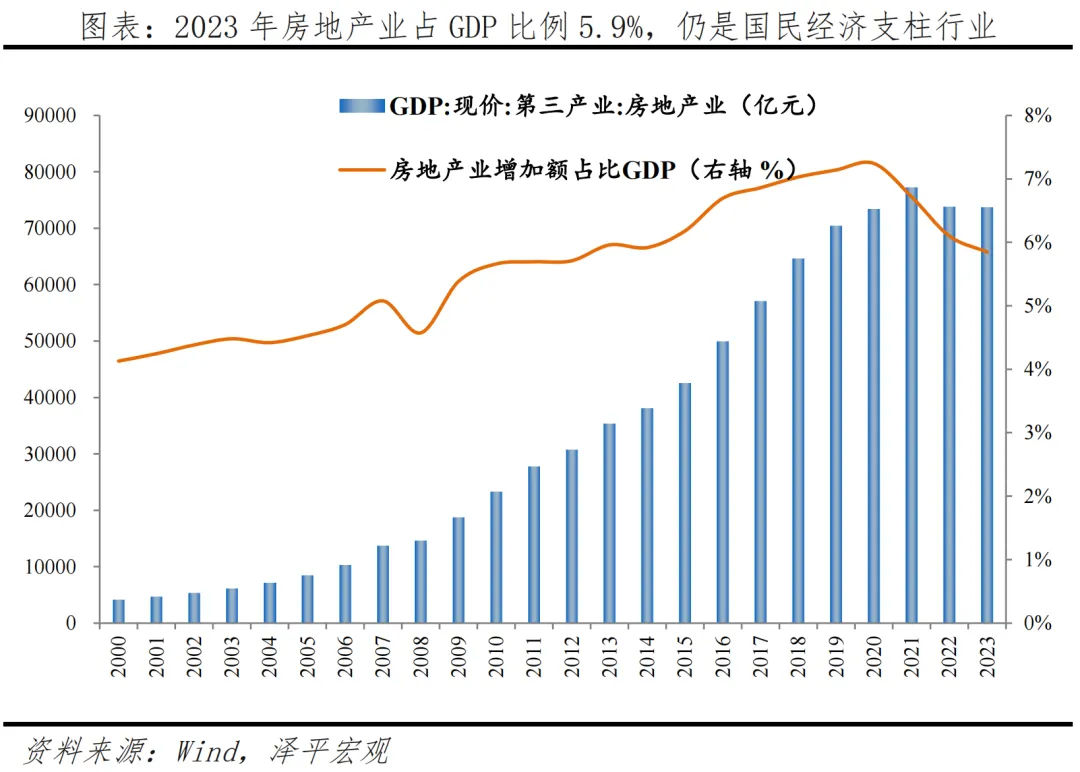

2023年房地產業增加值為7.4兆元,佔GDP的5.9%。自2003年以來,國務院18號文將房地產定位為支柱性產業。 20年來,房地產成為中國經濟發展火車頭之一。 2000-2023年中國房地產業佔GDP比例由4.1%增加到5.9%,一般而言,在經濟中佔比超5%的產業可以成為經濟的支柱產業。 2023年,受房地產產業下行週期、房地產市場供需關係有重大變動影響,房地產產業佔GDP比例下調至5.9%,但仍與2014年水準持平。

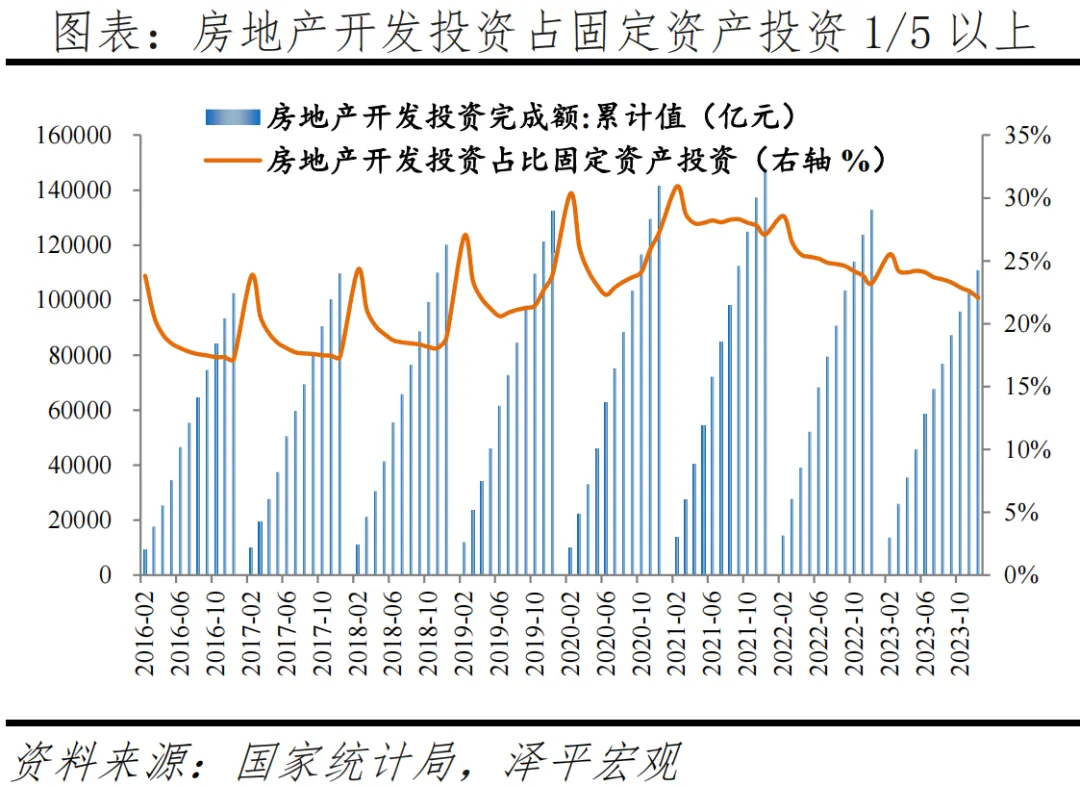

(二)房地產佔固定資產投資比重五分之一以上

從房地產開發投資來看,受房地產週期調整影響,新開工持續低迷、房企拿地保持謹慎,2023年房地產開發投資年減9.6%,但仍佔固定資產投資的22.0%。房地產開發投資是指房屋企業本年完成的全部用於房屋建設、土地開發的投資額以及土地購置費等的投資,屬於固定資產投資的統計範疇,進而構成GDP固定資本形成,說房地產是國民經濟的重要支柱毫不為過。

自1998年住房制度全面市場化以來,房地產業固定資產投資大幅成長。 2000-2023年間,房地產開發投資從4,902億元到11兆元,年均複合成長率為14.5%。房地產開發投資佔固定資產投資的比重從14.9%到22.0%,這意味著每年全國進行固定資產投資的資金中,1/5以上投入了房地產業。

(三)房地產帶動數十個上下游產業鏈產值

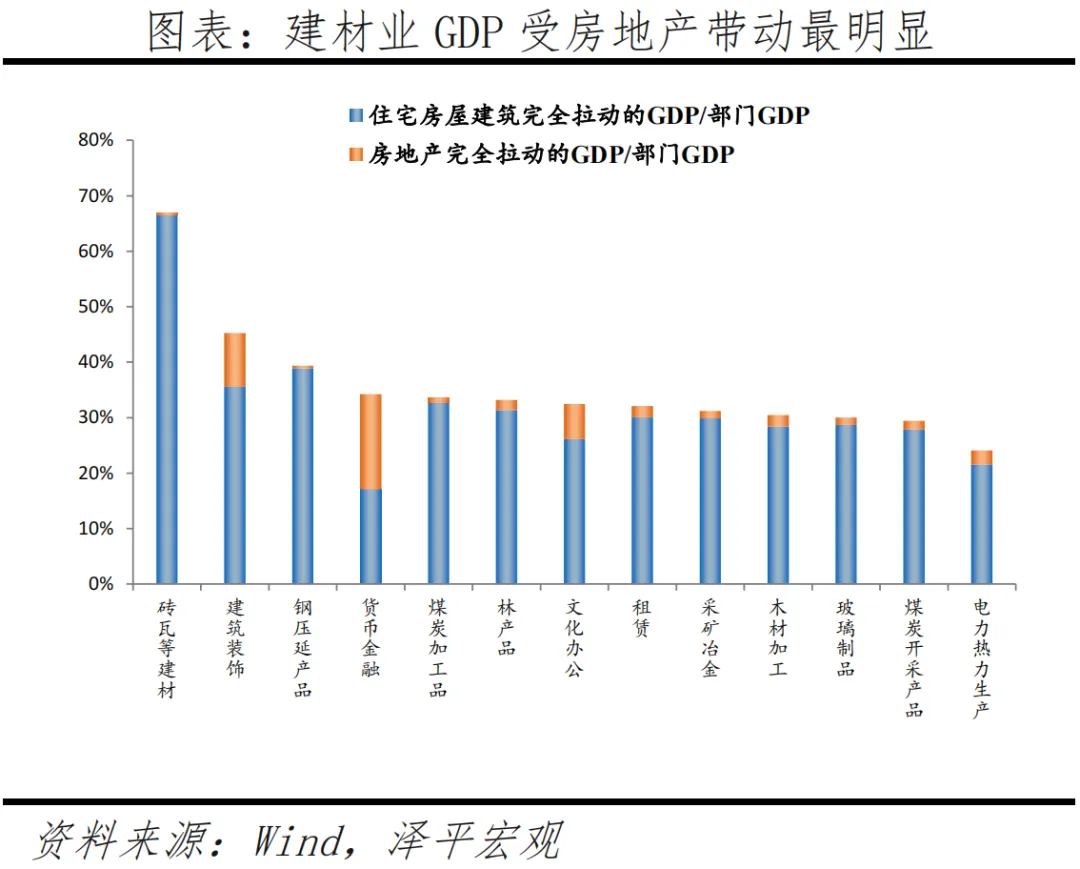

房地產透過投資、消費既直接帶動與住房有關的建材、家具、批發等製造業部門,也明顯帶動金融、商務服務等第三產業。

根據國家統計局最新的2020年投入產出表,我們估算出廣義的房地產業完全拉動上下游產業鏈GDP10.0兆元、直接拉動上下游產業鏈GDP2.4兆元。

子產業來看,貨幣金融、零售、鋼壓延、石膏水泥由廣義房地產產業拉動的GDP增加值居前列,分別為8,107億元、4,230億元、3,527億元、2,820億元。陶瓷製品、磚瓦等建材、石膏水泥由房地產完全拉動的GDP佔該產業總GDP佔比最高,高達51.2%、50.9%、47.1%。

(四)地方政府依賴土地財政,房地產相關收入約佔26.0%

在土地財政制度設計中,地方政府依賴土地財政,房地產的直接稅收及土地出讓收入貢獻可觀。 2022年土地出讓所得及房地產專案稅合計佔地方財政收入的26.0%,地價佔房價6成左右。

從宏觀層面來看,2022年地方政府與房地產相關收入總額為8.6兆,其中,國有土地出讓金收入6.7兆,5個房地產特有稅種稅收總計1.9兆。 2012-2019年土地出讓所得及房地產專案稅合計佔地方財政收入從27.1%上升至35.6%,後降至2022年的26.0%。 2022年土地出讓所得及房地產專案稅佔商品房銷售額的63.4%。

從中觀城市來看,選取北京、上海、廣州、深圳、杭州、天津等11個城市進行房價構成會計。 2022年,土地成本佔房價的49.0%,稅收成本佔14.4%,建安費用佔19.5%,企業毛收入為7.0%,土地成本加稅收成本佔房價的六成左右。將2014-2022年房價成長率對土地價格成長率進行回歸之後發現,土地價格每提高一個百分點,房價提高0.2個百分點,土地成本上漲對房價上漲解釋力很強。

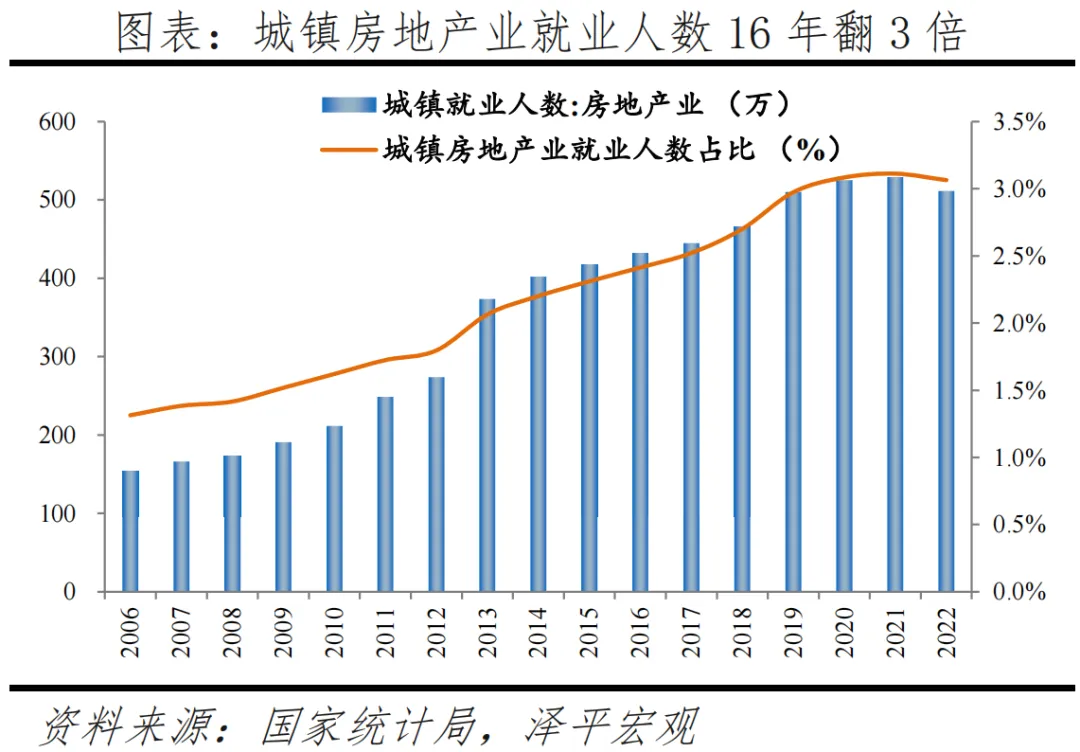

(五)房地產業直接解決中國實體經濟就業近1,300萬

房地產業解決中國實體經濟大量就業,雖然近兩年房地產業面臨重大調整,但物業從業人數逆勢增長,預估至2023年中國房地產從業人數將達1,300萬,相較2004年規模擴大三倍。 2004-2018年中國房地產業從業人數由396萬增至1,264萬,預估至2023年中國房地產從業人數將達1,300萬。歷史上中國房地產業的快速發展,為社會提供了大量就業機會。根據中國第四次全國經濟普查,2018年房地產業從業人員中,物業管理、房地產開發經營、房地產仲介服務、房地產租賃經營從業人員分別佔50%、29%、13%、6%。我們預計2023年房地產業從業人員中,上述比例將調整為65%、17%、11%、6%。

房地產帶動上下游多個產業平均8%的就業彈性變化。房地產業經濟增加價值帶來的就業吸收能力明顯,與其他產業有強烈的關聯關係。商品房兼具投資與消費屬性,產業鏈長。房地產的完全消耗需求帶動了商業、建築等後週期產業,同時也帶動了關聯產業吸收人員就業。根據2020年投入產出表,房地產帶動的就業彈性分別為建築業22.2%、租賃及商務服務9.6%、金融業4.3%、製造業2.4%、電力瓦斯及水的生產及供應業2.4%。

四、中長期房地產市場仍有一定空間

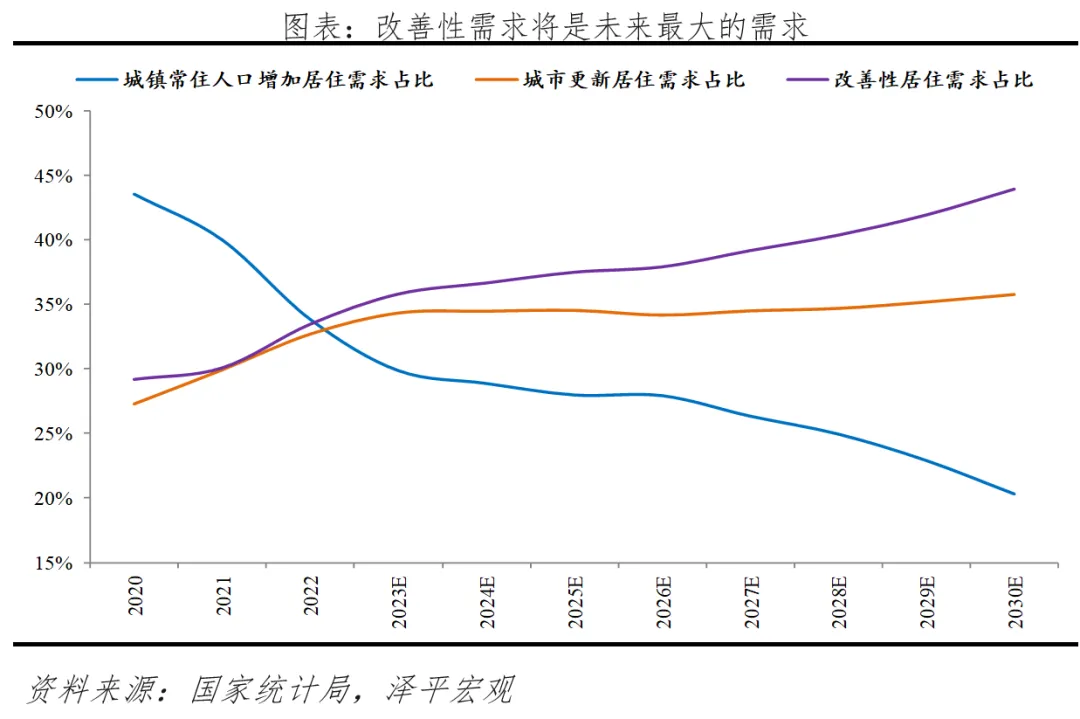

我們連續6年在《中國住房存量報告》系列中追蹤研究發現,綜合考慮城鎮化進程、改善性需求、城市更新等,中國房地產市場未來需求下降,但中長期仍有發展空間。

根據我們計算,2024-2030年年均新增城鎮居住需求約10.0億平,相較2011-2023年年均新增城鎮居住需求的11.3億平有一定下降。

2024年中國年新增城鎮居住需求約10.6億平,城鎮常住人口增加(剔除行政區劃變動)、居住條件改善、都市更新需求分別佔總需求的28.8%、34.5%、36.7%。

2030年總需求波動降至9.1億平,城鎮常住人口增加、居住條件改善、都市更新需求分別佔總需求的20.3%、35.8%、43.9%。

改善性需求總量、佔比均呈現逐年成長趨勢,2023年開始預計超越城鎮常住人口成長所帶來的需求。

五、房地產支持政策應出盡出

房地產調控政策從收緊到放鬆,是為了讓房地產從過熱狀態回歸常態。然而,目前地產有向過冷發展的趨勢,是時候從放鬆到支持了,在「房住不炒」前提下,大力支持居民剛性住房需求和多樣化改善性住房需求。

目前,三招可救地產:全面取消限購、持續大幅降息、組成房屋保障銀行。

1)全面取消限購,回歸市場化,釋放剛需及改善型需求。現在市場低迷,是取消限購的良機,已開發國家對國內居民都沒有限購措施,都是透過價格和稅收調節,而不是人為的行政手段,違背市場經濟。一二線市場如果活躍起來,可以透過多貢獻土地財政、稅費拉動經濟成長。在當前產業持續低迷背景下,取消限購短期內不會引起市場迅速過熱;中長期可考慮在市場企穩後,透過徵收房地產稅等稅收機制調控市場,同時能為地方財政增加穩定稅收來源,透過人地掛鉤實現供需平衡,一舉兩得。

此外,建議新增支持銀行降低存量房貸利率、「帶押過戶」等便民善政;核心城市下調首套房貸款首付比及貸款利率以支持首套剛需;下調二套房首付比以支持改善型需求;適當調整普通住房認定標準、首套住房認定標準;對低收入家庭和應屆畢業生的租房支出給予適當補貼,並擴大受益人群;提高公積金貸款限額或允許提取未納入貸款額度計算的公積金餘額付首付;降低各項交易稅費等。

2)持續大幅降息,包括降低二套房的存量房貸利率,並透過降準降低銀行負債成本。現在實際利率偏高,就業和收入壓力大,應該大幅降低存量利率,之前降低了首套,社會反響很好,二套的也應該降低,這是善政。

3)組成房屋保障銀行,收購開發商的土地和商品房庫存,用於租賃房屋保障房。開發商拿到資金限定必須保交大樓,這樣可以防止爛尾,堅決不能讓購屋者承擔地產調整的風險。目前地方財政壓力大,能力有限。房企回款有多餘資金,可以用於拿地,土地財政就會恢復,地方債務壓力就能緩解,基建有望回升。收購的庫存商品房和土地用於租賃房保障房,有助於改善民生,本來開發商手中就有那麼多庫存,如果額外再新增供地用於租賃房,將導致巨大的浪費。

六、長期住屋制度改革:城市群策略、金融穩定、人地掛鉤、房地產稅、租購並舉

我們在業界提出了分析架構「房地產長期看人口、中期看土地、短期看金融」。在此框架基礎上提出「房地產新模式的關鍵是城市群策略、金融穩定、人地掛鉤、房地產稅和租購並舉」。用時間換空間,促進長期平穩健康發展。如果採取長短相結合措施,可望促進房地產軟著陸,為中國經濟復甦和就業貢獻力量。

1)推動都市圈城市群戰略。人隨產業走,人往高處走。二十大報告指出,深入實施區域協調發展策略、區域重大戰略、主體功能區戰略、新型城鎮化戰略。

2)維持貨幣政策和房地產金融政策長期穩定。穩定購屋者預期,支持剛需及改善型購屋需求。規範房企融資用途,支持房企合理融資需求,提供一定時間窗口讓有問題的房地產企業有自救機會。

3)以常住人口增量為核心改革“人地掛鉤”,優化土地供應。推行新增常住人口與土地供應掛鉤、跨省耕地佔補平衡與城鄉用地增減掛鉤,嚴格執行「庫存去化週期與供地掛鉤」原則,優化目前土地供應模式。 2月27日,住建部提到各地應根據人口變化確定住房需求,根據住房需求科學安排土地供應、引導配置金融資源,實現以人定房,以房定地、以房定錢,促進房地產市場供需平衡、結構合理。

4)穩步推動房地產稅試點。房地產稅替代土地財政是大勢所趨房地產稅替代土地財政是大勢所趨,未來有必要建立科學的經濟模型評估房地產稅對各方影響。目前經濟處於築底期,房地產還未走出困境,不具備房地產稅徵收條件。

5 )建立租購並舉的房屋供應系統。 3月國常強調:「加速完善「市場+保障」的房屋供應體系改革商品房相關基礎性制度,並著力建構房地產發展新模式」。豐富商品房、租賃房、共有產權房等多品類供給形式,形成政府、開發商、租賃中介、長租公司等多方供給格局,可以加速解決新市民、青年群體住房困難問題,促進房企在租賃業務中尋找新成長空間。(澤平宏觀)