最近,美股七大科技巨頭——Google、亞馬遜、蘋果、Meta、微軟、英偉達和特斯拉股價出現了回調,這意味著提供了一個短暫上車的機會,還是泡沫的一個裂縫,就像歷史上曾經多次出現的?

晨星公司最近一篇研究認為,「七巨頭」不會複製過去的歷史,無論是「漂亮五十」還是網路泡沫,有很多宏觀和微觀因素是不同的,因此,就目前的業務發展和估值水平而言,晨星公司認為,未來10年科技公司仍是不錯的選擇。

13兆美元的問題

關於「七巨頭的討論大多來自:1)不信任成長股的學者;2)眼紅別人持有這幾家公司的基金經理人;或者3)永遠的樂觀主義者。因此,他們的結論是可有可無的。

多年來,我一直是第一個,我不相信樹會長到天上去。 1960年代go-go基金、1970年代「漂亮五十」指數以及1990年代科技寵兒的興衰形成了我的觀點。然而,Facebook(現為Meta Platforms)、亞馬遜、Netflix和Google(現為Alphabet)的表現改變了我的看法。自2013年以來,這些股票一路飆升,儘管它們在2013年時,就已經非常著名了。

因此,我很樂意繼續關注“七巨頭”,無論市場的觀點認為它們的業績無法跟上估值的上行,還是認為,這次將再次“不一樣”。無論如何,我覺得應該讓數字給結論。

我將用三把尺子來比較"七強"和它們的「前輩」:1)該公司在美國股市的佔比;2)這些股票的估值(以市盈率計);3)它們的業務成長前景。前兩項很容易評估。相較之下,第三個因素至關重要,但遺憾的是很難確定。

市場影響

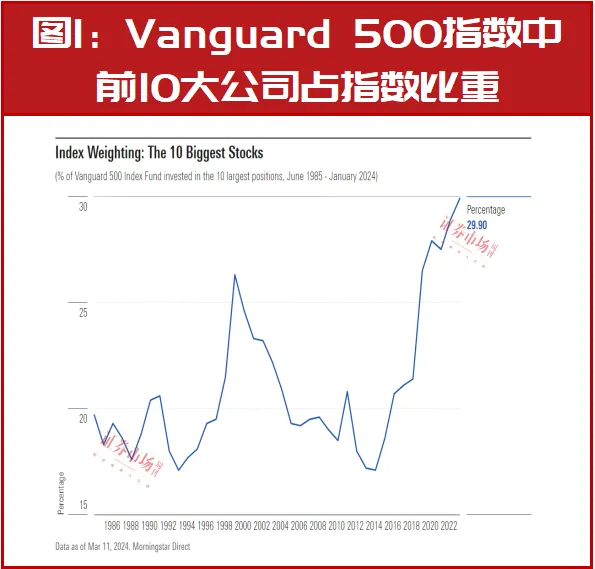

下圖顯示了從1985年到2024年1月,Vanguard 500指數(VFINX)中前10大股票占指數的百分比。

我們已經進入未知領域了!在這29.9%的持股中,除了波克夏海瑟威佔1.7%和博通公司佔1.3%的比例外,其餘全部來自於「七巨頭」。 (該基金的前十大持股中包括兩份Alphabet的股票,分別是A和C類股票。但奇怪的是,Vanguard在報告中將波克夏海瑟威的A和B類股票合併在一起。)

風險在於,首先,該指數惟一一次接近如此高的集中度是在2000年,那是買進該指數最糟糕的時機。其次,2013年當FANG股票剛成名時,它們還有很大的發展空間,2013年春,Google、亞馬遜和Netflix合計僅佔標普500指數的2.3%,Facebook甚至還未被納入該指數。

前十名指標中的樣本數只有兩個,與統計意義相去甚遠。然而,它所具有的指示性卻異常鮮明。

投資估值

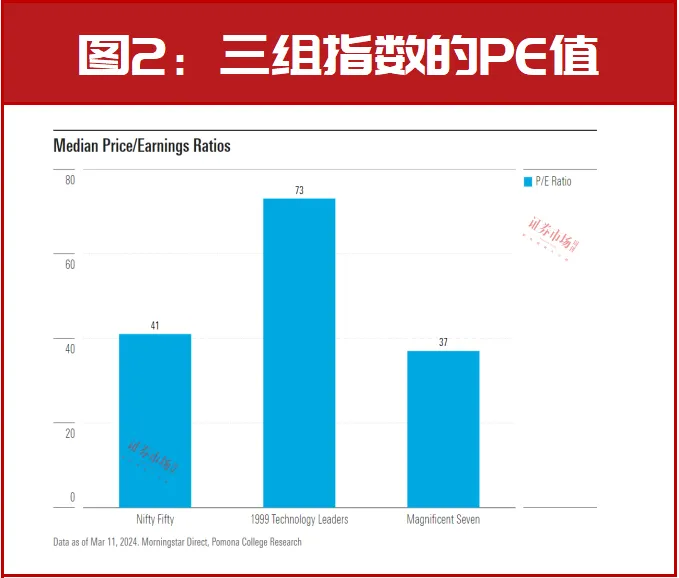

使用此指標時,可以將「漂亮五十」納入其中。我無法計算20世紀70年代標準普爾500指數的投資組合集中度,因為我缺乏這方面的數據,但我可以找到「漂亮五十」股票的本益比。

下圖顯示了1)「漂亮五十」股票在1972年高點時的本益比中位數;2)1999年12月七大科技股的本益比中位數;3)「七巨頭」目前的本益比中位數。 (註:由於2013年3月只有Google擁有可觀的獲利,因此圖省略了FANG股的比率。FAN的本益比要不是不存在,就是高得難以理解,因為這三家公司將所有自由現金都投入了業務發展中)。

這就令人感到鼓舞了。按照這個標準,「七巨頭」的股價比「漂亮五十」崩盤前的估值還要便宜。不過,二者的情況有很大不同,與「七巨頭」相比,「漂亮五十」的集中度要小得多,它們中的大部分的是普通企業,而不是主導企業。

更重要的是,2000年時的明星們比今天的「七巨頭」要貴得多。在2000年市值最大的科技股中,只有英特爾和IBM這兩家擁有數十年歷史的公司的本益比與「七巨頭」相似,其他都更貴。

業務前景

實際上,在決定股市未來的長期報酬時,經營績效最為重要。 「漂亮五十」後來的業績並沒有一直表現突出,因為它們包含美國經濟中各行各業的公司,因此反應的是美國的整體經濟狀況,而美國經濟在1970年之後的10年中表現不佳,所以「漂亮五十」也較為弱勢。數據顯示,經通膨調整後,1982年標準普爾500指數公司的獲利比10年前還要低。

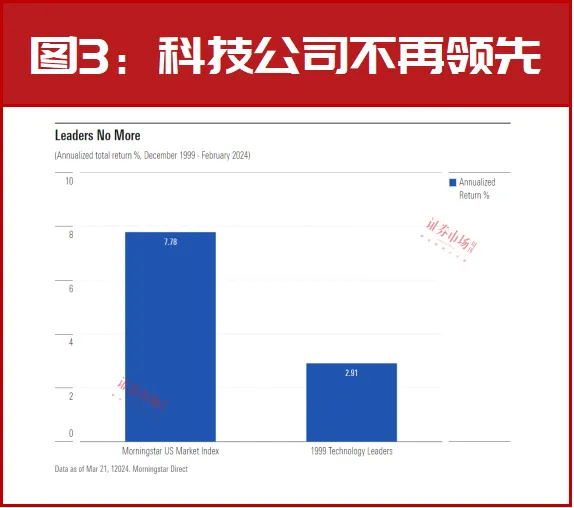

相較之下,1999年的科技繁榮只包含幾家公司,且主要集中在電子和電信業。但它們中很多都只在2000年左右表現良好,後來就再也沒能複製當時的輝煌。例如,美國線上(AOL)和朗訊(Lucent)一敗塗地,思科公司(CiscoCSCO)和國際商業機器公司(IBM)的情況也很差,它們在2023年公佈的淨收入低於24年前的1999年。

在這些公司中,只有微軟公司的業績一直保持良好的成長,20多年來的營收成長率明顯優於晨星美國市場指數。

最後,FANG所處的環境與前面兩個時代不同,FANG的營收和淨利都表現得很好。在不到十年的時間裡,它們的收入總和成長了9倍,獲利總和成長了11倍。在出色業績的支撐下,股價大幅上漲。

結論

無論是"漂亮五十"還是FANG,都與「七巨頭」有所不同。 「漂亮五十」代表了美國整體產業的發展,而「七巨頭」雖然規模龐大,但只是經濟的一個分支。

而FANG股票所處的環境和位置又完全不同,2013年時,它們的業務規模比今天的「七巨頭」小得多,也新得多,因此成長潛力要大得多。

市場上有分析認為,2000年時的網路泡沫可以為今天的「七巨頭」的命運提供一個參照,因為當時這些科技公司被投資者青睞,它們所處的行業也是令人興奮的前沿行業。但它們最後都失敗或衰退了。

不過,我認為,這些公司出現虧損的原因有兩條不適用於今天的「七巨頭」。首先,1999年的兩家公司很快就倒閉了,但我很難想像,「七巨頭」中任何一家會很快就倒閉。其次,2000年時,科技巨頭的估值比今天的「七巨頭」貴得多。

在考慮了所有這些因素後,我預計,「七巨頭」的10年回報率將與其他美國股票的回報率大致持平。從好的方面看,它們的業務成長將快於大多數公司。而且,它們的股價倍數雖然略高,但隨著業務的不斷成熟,可能會逐年下降。

簡而言之,我自己不會買「七巨頭」的股票,因為我希望保持心態平和(我不信任昂貴的證券),但我並不認為購買的人做了錯誤的判斷。隨著時間的推移,我預計投資「七巨頭」會帶來可觀的收益。(紅刊價投)

(作者係晨星公司研究部副總裁。文章僅代表作者觀點,不代表本刊立場。文中提及個股僅做分析,不做投資建議。)