導讀

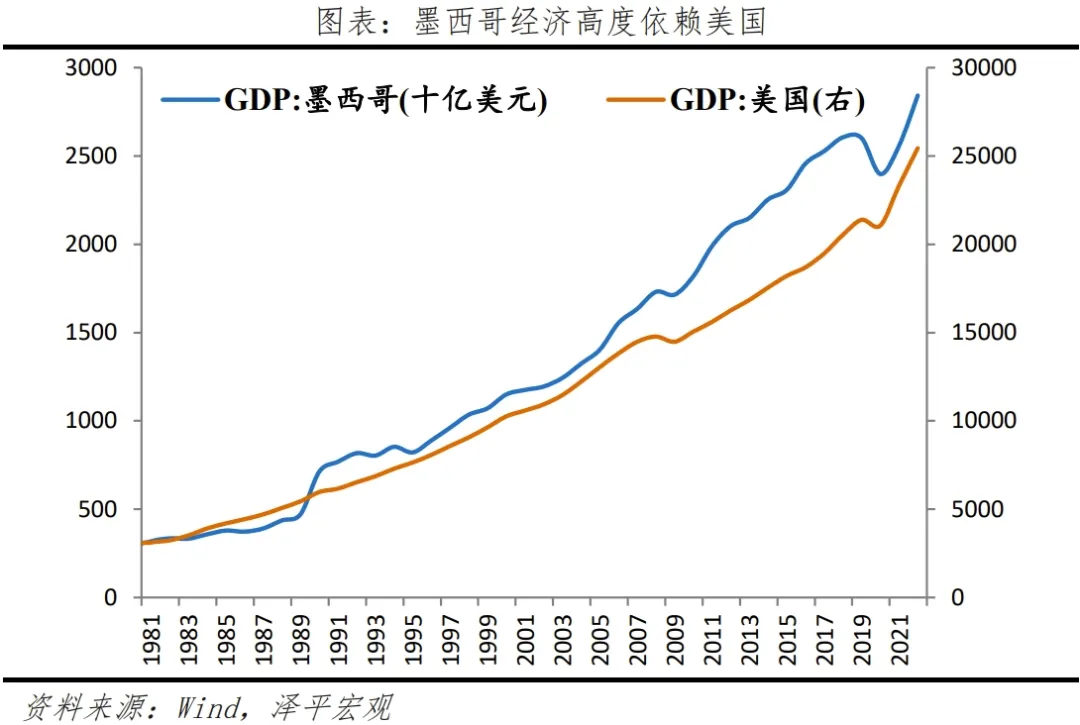

「美國經濟患感冒,墨西哥得肺炎」,雖是對美國和墨西哥的戲謔,但是卻表達了墨西哥對美國經濟的高度依賴。

墨西哥是全球第十四大經濟體、拉丁美洲第二大經濟體,人均GDP中等偏上,是世界第七大乘用車生產國和第四大汽車零件生產國。

1980年後,墨西哥進行新自由主義經濟改革,發展「外向型經濟」;隨著逆全球化演進,在「近岸外包」模式下,與美國貿易往來加深、出口依賴度上升。

疫情期間,墨西哥以出口推動經濟成長,2023年墨西哥對美國出口4,756.1億美元,現躍升為美國第一大進口國,取代中國。外國直接投資大量湧入,2023年3月,特斯拉宣佈在墨西哥投資建廠,中國的汽車零件企業也紛紛佈置墨西哥。

疫情以來,中國對墨西哥的出口和FDI快速成長。2021年及2022年,中國對墨西哥的對外直接投資流量兩年複合成長分別為19.1%及35.9%,出口兩年複合分別為20.6%及10.3%。2022年,中國為墨西哥的第二大進口國,出口到墨西哥的商品份額佔墨西哥的19.6%。

中國對墨西哥出口和投資的快速成長表明,墨西哥對美國的出口仍需要依賴中國的供應鏈。

墨西哥是這場全球變局的受益者,但其自身經濟條件有限,低儲蓄、低研發投入、教育程度不均、公共治理和營商環境存在問題。墨西哥的「近岸外包」之路能走多遠,能否利用此契機實現經濟的永續成長?

正文

1 發展歷程:外向型經濟,高度依賴美國

墨西哥經歷了初級產品出口——內向型進口替代工業化——外向型新自由主義的發展歷程。自80年代以來,社會不穩定、危機頻繁、發展策略定位不清、高度依賴美國、經濟脆弱性加劇,其經濟停滯不前,GDP常年約3%左右,人均GDP成長緩慢。

墨西哥發展過程中離不開對美國的高度依賴。「離天堂太遠,離美國太近」生動說明了美墨複雜的關係,墨西哥與美國具有地理位置的優勢,可享受貿易等方面的優越,但也因為高度依賴美國,經濟的被動性加大。

1.1 1950年前:出口飛地模式

從1810年(墨西哥獨立)到1877年(波菲里奧就任墨西哥總統前),墨西哥主要進行初級產品的出口,此階段墨西哥經濟並沒有太大增長。出口的初級產品主要包括金、銀等貴金屬,銅、鋅、石墨等工業品及咖啡、糖、棉花、牲畜等農牧產品。

1877-1910年為波菲里奧時期,被認為是墨西哥經濟起飛的起點,墨西哥經濟成長可謂超美國。波菲里奧時期的經濟發展為“出口飛地模式”,即以原料出口為核心、向外國開放市場、吸引外資的出口經濟。資料表明,1875-1910年期間,墨西哥實際人均GDP年均增長2.1%,略高於同期2.0%的美國。

但高速發展的模式被1910年的墨西哥內戰打斷。

1.2 1950-1980年:進口替代工業化

進口替代即透過關稅保護、政府補貼、嚴格控制匯率等方式對特定國內產品,如消費品、中間品、資本品等進行保護,發展本國工業化。

此階段的經濟可稱為“墨西哥奇蹟”,墨西哥的經濟成長與工業實力大為提高,逐步從農業國變為擁有相對完整工業體系的新興國家;城鎮化率呈直線型加速推進,中產階級人口佔比已然提高。 1950-1980年,墨西哥製造業年均成長7%,高於同期5.7%的全球製造業;1965年-1980年,製造業增加價值和工業增加價值佔GDP的比重分別從18.7%、25.7%提高到21.2%和31.2%。 1950-1980年,都市化率從42.7%大幅提高了23.6個百分點到66.3%;80年代初,中產階級人口占三分之一左右。

隨著進口替代工業化的深入,其弊端逐漸顯露: 1)政府高度保護本國工業導致工業生產效率低、國際競爭力弱。2)墨西哥的進口替代在消費品和中間產品方面取得了進展,但工業企業的原材料、設備、技術等依舊依賴進口。3)大量進口技術和資本品導致貿易逆差逐漸擴大,為彌補貿易逆差而產生的外債也幾乎呈直線上升。 1977-1981年,貿易差額由0.8億美元下降到-63.2億美元;外債由313.8億美元迅速增加到784.1億美元,增加了149.9%。

值得注意的是,墨西哥經濟貿易高度依賴美國。例如,1960年代,墨西哥啟動「馬奎拉工廠」計畫(Maquiladora),宣布生產出口美國等地方的製成品的原料可以免除關稅。在1960年代末70年代初,墨西哥的埃切韋裡亞政府為了減少對美國經貿的依賴,促進對外經貿的多元化,先後出訪36個國家,簽訂160多項貿易和經濟合作協定,積極發展與加拿大、日本、東西歐、蘇聯、中國和第三世界國家的關係。

1.3 1982年以後:債務危機,自由市場為導向的外向型經濟

1982-1994年,進口替代模式的弊端積累,疊加聯準會升息,墨西哥發生了兩次債務危機,嚴重打擊了墨西哥的經濟活動。 1995年,墨西哥GDP年減5.9%,較上年大幅下滑10.3個百分點;人均GDP年減7.6%,較上年大幅下滑10.1個百分點;商業銀行的呆帳率達15.7%,較1992年增加13.6個百分點;城鎮失業率高達6.8%。

兩次危機共同的原因是:進口替代導致墨西哥外貿和國際收支存在巨額赤字,美國提高利率,導致墨西哥債務成本高增、本幣貶值、資本外流。

債務危機後,墨西哥開始實行新自由主義經濟發展模式,發展外向型經濟,實施貿易、金融領域的自由化,國企私有化等。具體的措施有:1)實施貿易自由化,降低關稅、消除非關稅壁壘,積極與其他國家簽訂貿易合作協議,如,1986年墨西哥加入關貿總協定;1994年1月1日,墨西哥正式加入北美自由貿易區。 2)金融領域:放寬外資的限制。 3)國企私有化。

墨西哥的經濟情勢有所改善。 1995年因危機墨西哥經濟下降5.9%之後,雖經歷1997年亞洲金融危機,1996-2000年墨西哥經濟年均成長率仍能達5.5%,是自1982年以來墨西哥經濟發展最快的時期。出口高增加; 1994年-2000年,墨西哥出口年均成長18.3%;商品及服務出口占GDP的比重從12.8%成長到24.2%,接近兩倍;出口帶動了超過一半的就業。

墨西哥經濟更融入全球一體化,但也加深了對美國經濟的依賴,墨西哥製造業與美國製造業高度同頻,尤其是北美自由貿易協定簽訂以來。

1994年-2000年,墨西哥在美國進口的份額從7.5%上升到11.2%,2000年,美國的前五名進口貿易夥伴是加拿大、日本、墨西哥、中國和德國。 2000年墨西哥出口到美國的佔總出口的88.2%。 1994-1999年,美國對墨西哥的累計直接投資總額,占同期外國對墨西哥累計直接投資總額的60.9%。

2001年墨西哥受美國網路泡沫破裂、911攻擊事件影響,經濟成長下滑。2008年金融危機中,墨西哥的發展不如巴西、阿根廷等拉丁美洲國家,也正是因為其經濟高度依賴美國。

2010年後,墨西哥GDP以低速成長,人均GDP成長幾乎停滯;結構上,製造業增加價值份額持續提升,對出口的依賴度加強,FDI未有較大變動。 2011-2019年,墨西哥GDP平均成長率為2.0%;中等偏上收入國家人均GDP增加了2,441.1美元,而墨西哥僅增加55.6美元,墨西哥人均GDP平均成長率為0.9%。製造業增加價值成長相對成長較快, 2011-2019年,墨西哥製造業增加價值在GDP的比重從17.7%上升到19.8%;出口在GDP的比重由30.4%提高到39.3%。

2 疫後經濟:出口與FDI拉動經濟復甦

2.1 墨西哥經濟復甦超疫情前

疫情期間,國內需求疲軟,出口降幅相對較小。 2020年墨西哥GDP年減8.7%;其中,消費、投資、出口分別下降9.3%、18.5%及7.0%,較前一年下降10.0、14.2及8.2個百分點。

自2020年下半年開始,墨西哥開始復甦。國內寬鬆的貨幣政策以及溫和的財政政策刺激消費、投資需求,美國經濟成長帶動外需提升。墨西哥累計降息425個基點,政策利率降至4.0%;財政政策相對溫和,2020年一般政府支出佔GDP比重為25.7%,較上年增加3.8個百分點。

2022、2023年墨西哥GDP年比分別為3.9%及3.4%(預估),經濟恢復超疫情前。

製造業是墨西哥經濟的支柱,在全球工業疲軟情況下,墨西哥工業生產超過疫情前。自2020年以來製造業增加價值佔GDP的比重加速成長,2020-2022年平均在20.8%左右,遠高於印度(14.0%)、阿根廷(15.5%)和巴西(10.7%)。自2022年下半年以來,墨西哥製造業維持高景氣,而全球製造業PMI卻多在榮枯線下。

2.2 出口推動經濟成長,躍升美國第一大進口國

自2020年以來,墨西哥出口持續快速上行,對美國出口增加是主要原因。 2021年及2022年出口額較去年同期分別高達18.6%及16.7%,2023年出口成長放緩至2.6%,但也高於韓國(-7.5%)、越南(-2.5%)等。墨西哥出口份額持續小幅上升,2020年以來年均成長0.1個百分點,2022年出口份額為2.2%,居世界第13名。

2022年墨西哥的前五大出口地區分別是美國、加拿大、中國大陸、德國、中國台灣(不考慮歐盟);其中,對美國的出口份額高達78.3%。 2023年墨西哥對美國出口4,756.1億美元,躍升美國第一大進口國;目前美國前五大進口國分別為墨西哥、中國、加拿大、德國和日本,美國從中國和墨西哥進口的份額分別為13.9%和15.4 %,較前一年變動-2.7和1.4個百分點。

墨西哥是世界第七大乘用車生產國和第四大汽車零件生產國;墨西哥的出口結構高度集中於汽車和軟體,汽車出口主要流向美國。 2023年墨西哥製造業出口比88.8%,其後為礦業和能源,農業、漁業和林業,分別佔7.7%和3.5%。汽車是墨西哥的支柱產業,墨西哥汽車業產值佔GDP和製造業產值的3.8%和20.5%。 2023年,墨西哥汽車產量為330.8萬輛,較去年同期成長9.2%;汽車出口比例高達86.6%,而向美國的出口則達80.3%。

2.3 外商直接投資穩定成長

疫情以來,墨西哥的外商直接投資穩定成長。 2021年、2022年墨西哥FDI較去年同期連續高達11.9%;2023年墨西哥FDI為360.6億美元,較去年同期為2.2%。

美國是墨西哥FDI流入的最大來源國,但墨西哥對美國外國直接投資的依賴程度較為溫和。 2023年,在墨西哥投資的前10個國家集中了87%的外國直接投資,其中,有38%來自美國,其餘來自西班牙(10%)、加拿大(10%)、日本(8%)、德國( 7%)等國家。墨西哥的大部分資本流入了北部和中部,首都墨西哥城佔了總FDI的31%,其次是北部的索諾拉州(8%)。

結構上看,以交通設備為主的製造業是FDI的主要流向。 2023年墨西哥FDI前三大流行分別是製造業(50%)、金融服務(20%)及礦業(10%);製造業集中在運輸設備(41%)、飲料及菸草工業(14%) 、金屬(13%)、電腦設備(9%)、化學工業(8%)及發電設備製造(5%)。

2.4 中國對墨西哥的出口、FDI熱火朝天

疫情以來,中國對墨西哥的出口和FDI快速成長。 2021年及2022年,中國對墨西哥的對外直接投資流量兩年複合成長分別為19.1%及35.9%,出口兩年複合分別為20.6%及10.3%。 2022年,中國為墨西哥的第二大進口國,出口到墨西哥的商品份額佔墨西哥的19.6%。

中國汽車在墨西哥的市佔率穩定提升;墨西哥新能源市場處於初始階段,特斯拉宣佈在墨建廠,中國零件企業紛紛前往佈局。 2021年-2023年,中國在墨西哥的汽車銷量由3萬輛增加到13.4萬輛,市佔率由3%提升到10%。主要的車商有上汽、奇瑞等。墨西哥新能源車的滲透率較低,僅1%左右,目前在墨西哥並無完整的新能源產業鏈。 2023年3月,特斯拉宣佈在墨西哥投資建廠,生產汽車、電池等;中國的汽車零件企業也提前佈置墨西哥。

美國將從中國的進口轉移至墨西哥等第三方經濟體,並不能完全脫離對中國產品的需求。中國對墨西哥出口和投資的快速成長表明,墨西哥對美國的出口仍需要依賴中國的供應鏈,但是全球的產業鏈變長了。在電腦、電子和電氣產品、運輸設備、機械等中等和高等技能製造業中,中國生產的附加價值高於墨西哥,短時間內墨西哥並不能達到取代。

亞洲經濟體正越來越變成中美企業間的中間商。 Han Qiu等(2023)的研究利用2021年和2023年近3萬家企業的供應商和客戶的數據,探討了全球產業鏈問題。下圖展示了中國供應商和美國消費者之間的距離分佈,2021年企業間的距離是9.18,2023年變成10.11,等同於每個中美之間的企業插入了一個企業,即產業鏈延長。

3 墨西哥工業生產緣何崛起?全球變局的受益者

第一,近岸外包和貿易協定因素為產業鏈、供應鏈轉移到墨西哥帶來機會。 2018年中美貿易摩擦開始,美國自加拿大、墨西哥的進口份額開始增加,而自中國進口的份額減少。相較於2018年,美國自墨西哥、加拿大的進口額比重分別增加1.9、1.1個百分點,自中國進口減少7.4個百分點。

一方面,墨西哥和加拿大地理位置優勢降低了營運成本。美國和墨西哥的邊界線大約2000英里,共有47個活躍的陸地入境口岸,截至2023年1月,有近40% 的美國晶圓廠位於邊境地區,包括英特爾、三星、台積電等公司。

另一方面,美加墨的貿易協定的關稅優惠和汽車等生產必須在北美進行的原產地規則,並加快了產業轉移步伐。 2020年7月1日,美墨加三國協議》(USMCA)正式生效,對於乘用車、輕型卡車和汽車零件等產品,新規要求75%的汽車配件需在北美生產才滿足零關稅待遇。 2022年8月的美國《通膨削減法案》,同樣規定了稅收優惠和原產地,從中國、伊朗、北韓和俄羅斯等採購的產品不在優惠項目內。

第二,龐大的人口規模、年輕的人口結構和相對較低的勞動成本,為墨西哥製造業發展提供長久的動力。墨西哥人口的平均年齡是29歲,低於中國的38歲;墨西哥15-64歲人口占總人口的比重是67.2%,且在不斷增加;根據墨西哥國家地理研究所(INEGI)的數據,墨西哥工廠薪資為2.75美元/小時至4.82美元/小時,低於中國的6.5美元/小時。

第三,墨西哥已具備一定的工業生產基礎。 1)墨西哥屬於中等偏上收入國家, 2022年,墨西哥人均GDP為10077.4美元。2)墨西哥已形成產業集聚效應,墨西哥有5198個活躍的加工廠,大部分位於北自由區和巴希奧地區;根據墨西哥私人工業公園協會(AMPIP) 的數據,墨西哥在21個州擁有430多個工業區。新萊昂州主要是新能源車產業群,聖路易斯波托西州是汽車零件產業群聚。3)墨西哥汽車生產與美國形成了極為密切的供應鏈,是國際企業的理想選擇之地。奧迪、北汽集團、寶馬等均在美國投資設廠,中國的上汽、江淮、奇瑞等企業在墨西哥的汽車份額也逐步提升;2023年,特斯拉宣佈在墨西哥建立“超級工廠”,賦能新能源車,計畫初始投資50 億美元。

4 墨西哥的「近岸外包」之路能走多遠?

墨西哥繁榮本質上是政治與經濟的拉鋸戰,但繁榮背後,經濟的不可持續性在加強。具體而言,

一是,墨西哥的勞動力等成本正逐步提高,美國從墨西哥進口商品的價格在疫情以來近乎直線上升。 2024年1月,美國從墨西哥進口的商品價格指數較2019年同期增加了15%;2020年12月以來,美國進口墨西哥商品價格低於工業化國家,但這一趨勢在2023年11月被打破。自2019年以來,墨西哥的最低工資幾乎呈線性成長。 2024年,墨西哥實際最低工資指數和最低日工資分別較2019年增加了0.9倍和1.4倍。

二是,美國仍舊希望產業回流,「近岸外包」或為短期現象。《美墨加貿易協定》規定,40%-45%的進口汽車零件需由時薪超過16美元的工人生產,這是墨西哥時薪的三倍多;美國此舉的本質是希望產業回流到本土。

三是無論是從歷史或現在來看,墨西哥經濟都高度依賴美國,經濟風險較大。美國長期是墨西哥的第一大出口國,且佔墨西哥出口份額的八成多;2008年金融危機對墨西哥的衝擊高於其他拉丁美洲國家,也有經貿高度依賴美國的原因。對此,墨西哥也希望發展多元化經貿關係,在墨西哥經濟部公佈的「2020—2024年部門發展計畫」中明確提出,「出口市場多元化」是墨西哥的優先戰略目標。

四是,資本是經濟起飛非常重要的條件;墨西哥的儲蓄率和投資率都低於亞洲國家,低儲蓄限制國內資本支出,限制了透過資本存量提高生產力的能力。 2023年墨西哥的儲蓄率為22.7%,是近10年來第一次超過已開發經濟體,更不用說平均在30%以上的新興市場和發展中經濟體了。此外,2022年,墨西哥固定資本形成總額佔GDP的比重為22.4%,顯著低於印度(29.2%)、越南(31.7%)、中國(42.0%)、日本(26.0%)等亞洲國家。

五是,墨西哥是擁有龐大製造業的中高等收入國家,但研發支出佔比在主要經濟體中最低;微薄的研發支出幾乎都來自政府,而非企業。原因或在墨西哥絕大多數製造業企業都是跨國企業所有,本國尚未形成有機成長的實體力量;且跨國企業也僅將其視為低成本勞動力基地,並不在研發上過多投入。 2022年,墨西哥製造業增加價值佔工業增加值比重的64.0%;2020年,墨西哥研發支出佔GDP的比重僅0.3%,遠低於印度(0.7%)、巴西(1.2%)、俄羅斯(1.1 %)、中國(2.4%)等國家;墨西哥95.6%的研發支出來政府,來自企業的僅有3.0%。

以墨西哥的汽車產業為例,墨西哥汽車工業多為外國汽車品牌的組裝商,美系、日系品牌車主導墨西哥市場份額,本土汽車品牌實力薄弱。 2022年,通用、Stellantis、福特佔市場份額的47%左右,本田、豐田、日產、馬自達等日系品牌共佔25.3%。

六是,雖然墨西哥勞動力總量充裕,但人口受教育年資低和女性勞動參與率低限制勞動供給的深度和廣度。

女性勞動參與率低不利於長期墨西哥的發展。 2022年,墨西哥男性勞動參與率為76.3%,高於OECD國家7.4個百分點;而女性勞動參與率僅45.0%,低於OECD國家8.2個百分點。

基礎教育能夠提高國民整體素質,但對於像半導體類的高科技產業,需要專業化人才建立有彈性的供應鏈。墨西哥整體受教育程度低; 2022年,墨西哥25-64歲人群中獲得職業高中或高等教育學歷的比例是3.2%,在經合組織和有可用數據的國家中排名35/36;同時,未受過初等教育比例是最高的國家之一,排名5/34。

墨西哥的教育程度與外國直接投資和出口有強烈相關性。墨西哥的北部和中北部的各州是FDI和出口的集中地,教育程度也高於南部。北部和中北部,下加利福尼亞州、索諾拉、奇瓦瓦、科阿韋拉等12個州(包含首都墨西哥城)擁有墨西哥80.4%的出口份額和75.9%的FDI。

七是,良好的公共治理、穩定且持續的投資經營環境是吸引外資的基礎,這也是墨西哥令外國企業望而生畏之處。美國在其2023年墨西哥投資環境聲明中提到,“合約執行的不確定性、不安全、非正規性和腐敗持續阻礙墨西哥經濟的成長。”

安全方面,大規模的示威活動在大城市地區以及墨西哥南部的格雷羅州和瓦哈卡州很常見,全國兇殺案發生量從2021年的每10萬居民27起降至2022年的25起,但兇殺案總數仍接近歷史最高水準。許多公司選擇採取額外的預防措施來保護員工,在墨西哥的美國商會最近估計,安全費用佔企業營運預算的5%左右。

腐敗問題常見。 2022年墨西哥的腐敗感知指數(TI Corruption Perceptions Index)在180個國家排名126。(澤平宏觀)