滯脹是經濟周期運行中最糟糕的情景,沒有之一。滯脹情景下,央行陷入左右為難的狀態,怎麼做都是錯:寬鬆刺激增長,則通膨猶如火上澆油;緊縮抑制通膨,則衰退猶如雪上加霜。

1970年代大滯脹期間,聯準會兩難之間反复搖擺,時而緊縮,時而寬鬆,使整個經濟運行處於紊亂狀態。直至1979年保羅沃爾克上台,選擇了堅決緊縮的反通膨路線,美元大幅升值,經濟被逼至牆角,直至廣場協議。

今天,疫情衝擊,疊加地緣衝突升級,脫鉤大背景下,全球供應鏈中斷顯著上升,海外滯脹風險已不可忽視。

我們轉發了橋水這篇經典文章,供您了解1970年代大滯脹期間的政策動態和市場表現,並幫您思考,海外大滯脹一旦來臨,我們將如何應對?

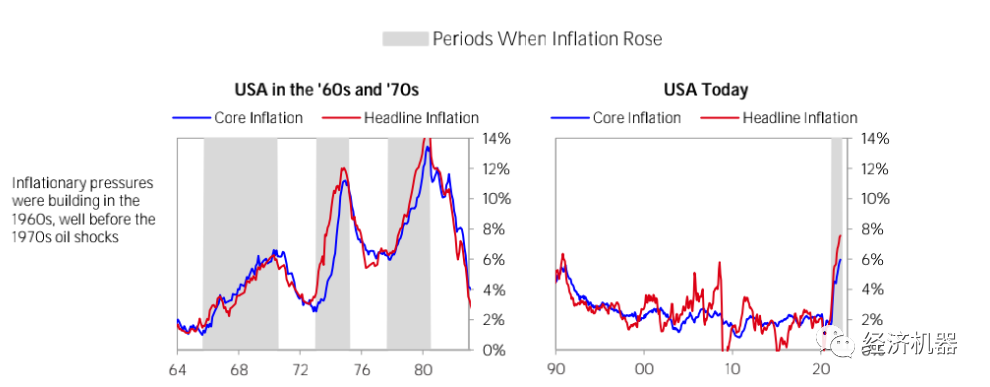

與當前情況一樣,早在1973年大宗商品供應衝擊造成影響之前,通膨壓力已經在持續積聚。

1965年至1970年間,通膨率從1%至2%升至6%。這是經濟繁榮時期週期性強勁增勢導致通膨壓力的典型例子。

與當前情況一樣,當時經濟繁榮也得到了貨幣和財政擴張的支撐——在寬鬆的貨幣政策下,“偉大社會”計劃得以實施、越戰逐步升級。

1960年代末經濟衰退期間,通膨率的升勢曾出現過短暫停頓,但由於聯準會保持相對寬鬆的政策(沒有“真正”收緊政策),通膨率從未降至2%以下,而1973年石油危機爆發使這種局面雪上加霜。

同樣,目前通膨率已達到幾十年來的最高水平,烏克蘭戰爭導致的任何供應中斷都將加劇通膨。

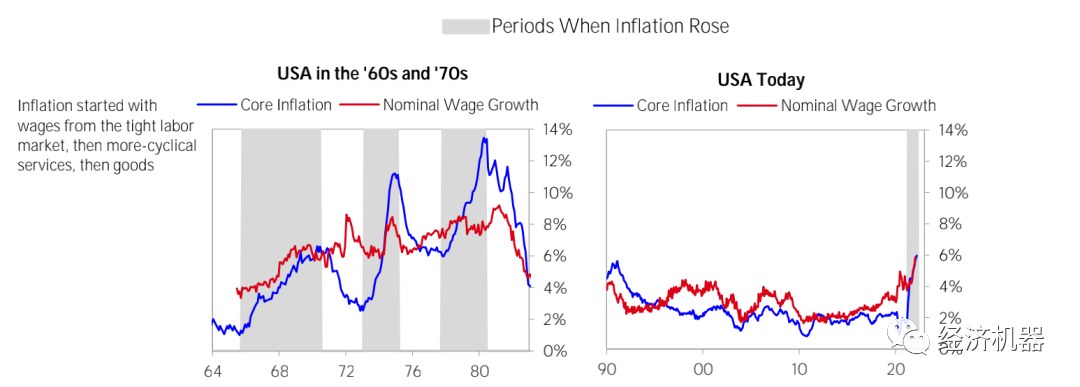

與當前一樣,在石油危機的衝擊前,工資增長強勁。1960年代通膨率的上漲遵循了典型的經濟周期後期階段的通膨模式。

在1973年能源價格大幅上漲之前,名義工資的年增速就已經達到了6%左右,儘管1969年出現了經濟衰退。目前名義工資的年增速也達到了6%左右。

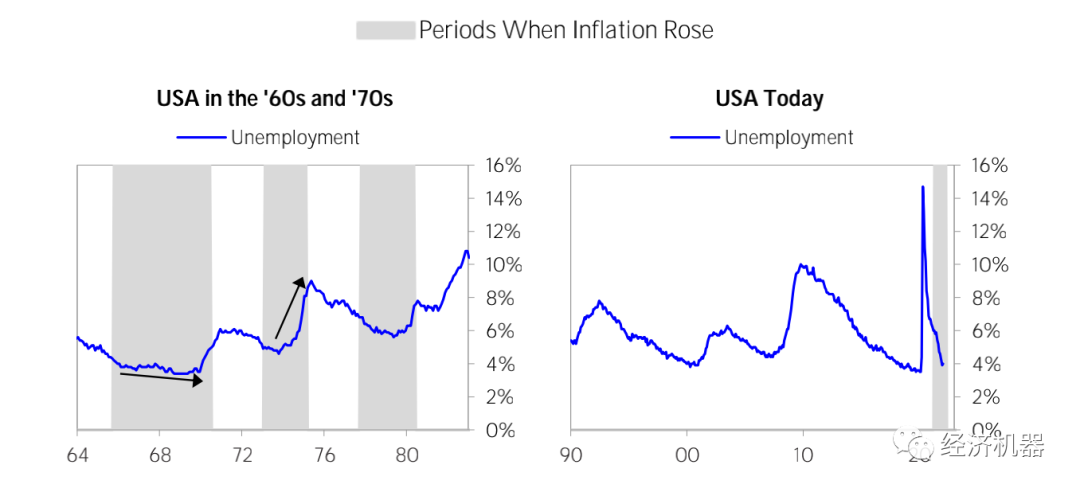

1973年的石油衝擊減緩了經濟增長,導致了滯脹,使決策者在應對通膨率上升時更加痛苦。目前,類似供應衝擊導致各國經濟增長放緩的程度可能存在巨大差異。

例如,在通膨率上升的情況下,歐洲的經濟增長比美國更容易受到衝擊——如果決定完全禁止從俄羅斯進口能源,情況會尤其如此。

石油危機爆發時,由於這一沖擊及其對經濟增長構成的風險具外生性、一次性性質,決策者在收緊政策方面的行動有所滯後。

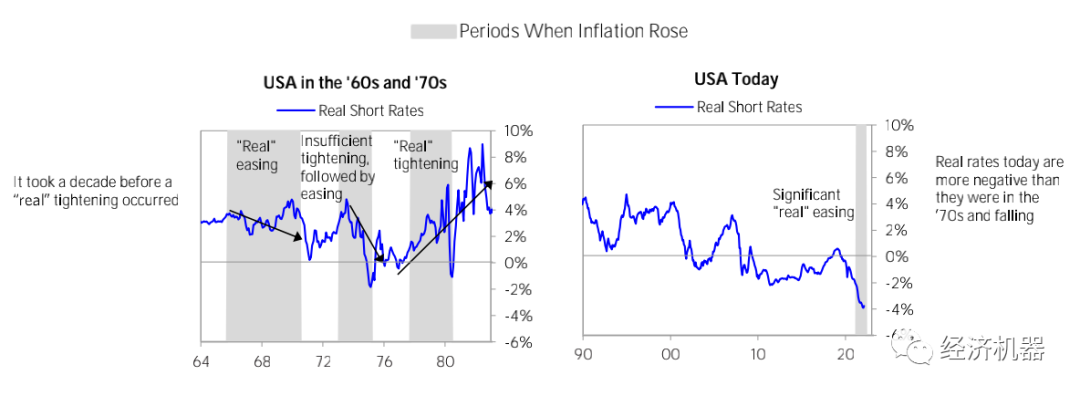

石油衝擊加劇了本已通膨的環境;1973年,通膨率從2%至3%升至峰值11%以上,能源價格和總體通膨率導致核心通膨率上升。

聯準會的應對措施是小幅上調名義利率,但是收緊力度不夠。在1970年代中期,名義利率的升幅大多低於實際通膨率,因此實際上出現了“真正”寬鬆。

在通膨率持續上升了10年之後,聯準會才以持續的方式上調了實際利率——即緊縮力度超過了通膨率已經上升的幅度,從而導致實際資本成本上升。

目前,形勢甚至更為極端:隨著通膨率上升而名義利率基本沒變,貨幣政策得以大幅放寬。因此,與1970年代相比,目前實際利率處於更大負值,而且還在下降。

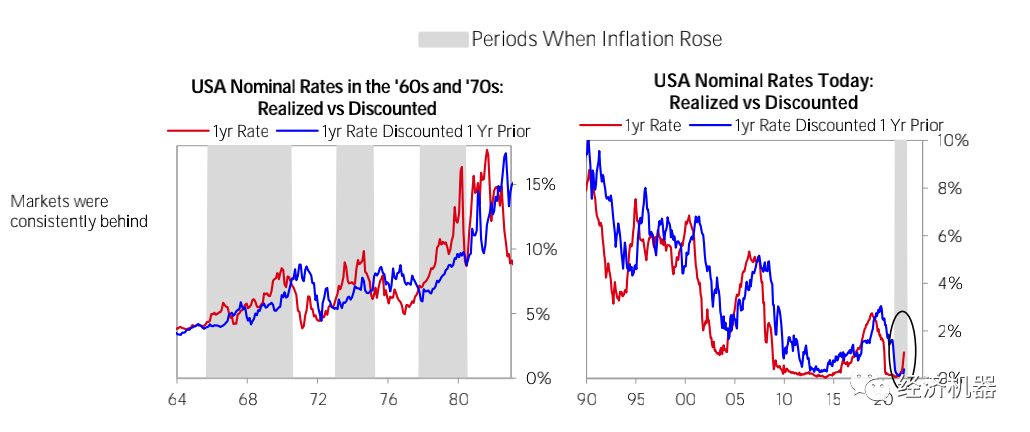

市場也滯後於通膨率的升勢。利率一直高於市場預期(如左下圖所示,藍線上方的紅線表明利率高於市場預期)。

換言之,聯準會和市場都一直忽視了通膨率的升勢,認為通膨不會持續,也沒有必要大幅收緊政策來應對。目前,市場也一直滯後於通膨率的升勢,利率上漲速度快於一年前的預期。

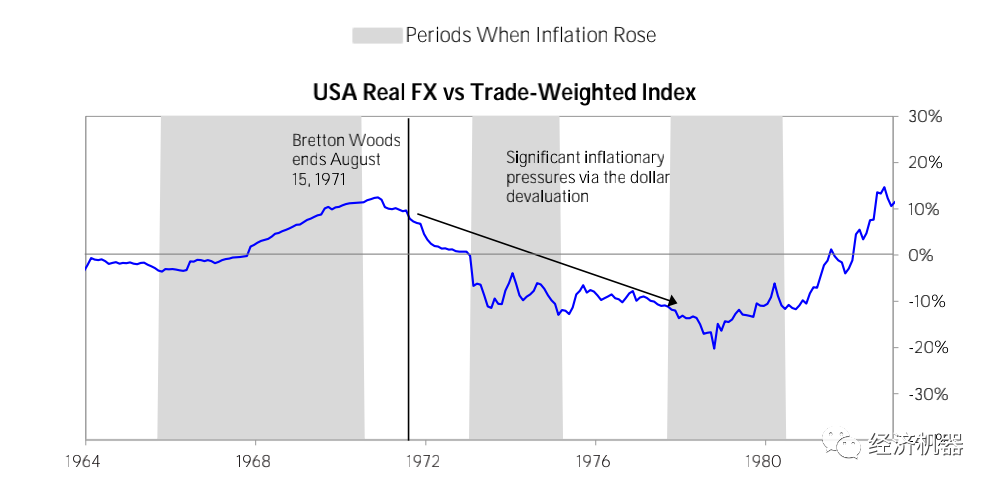

隨著美國的通膨率上升,布列敦森林匯率體系崩潰。

尼克松總統於1971年8月15日宣布“暫時”暫停美元與黃金的兌換。美元貶值進一步加劇了通膨環境,直接原因是這使美國進口商品的價格大幅上漲,間接原因是美元貶值使現有美元債務更容易償還。

而這與當前情況並不完全相同,但在美歐利用美元和歐元(全球儲備貨幣)作為武器對抗俄羅斯的環境下,這是值得考慮的因素。

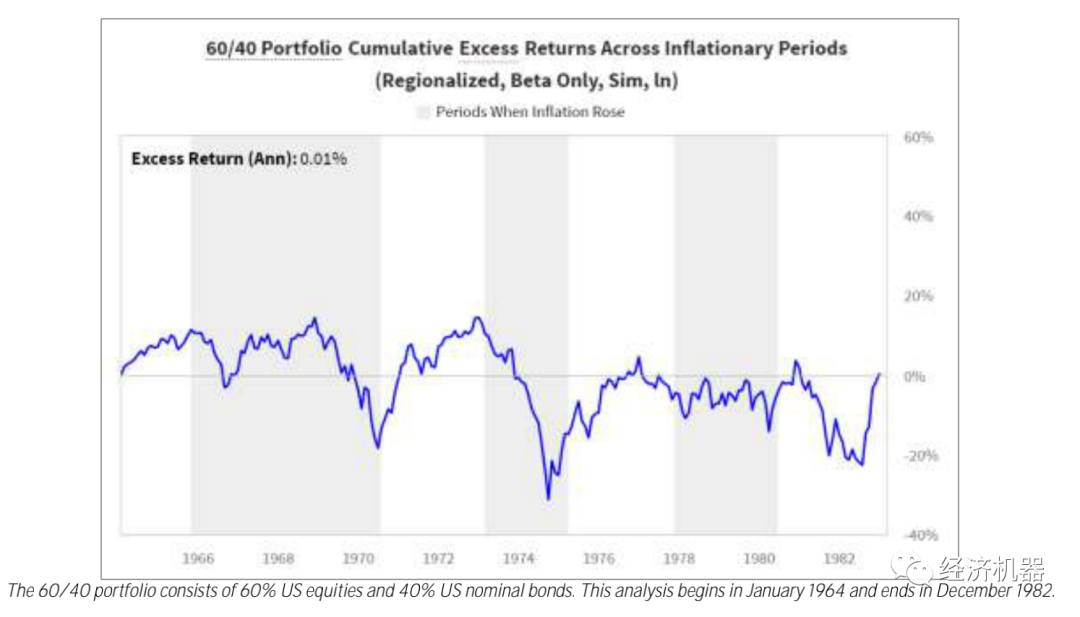

這個時期對投資者非常不利,因此是值得考慮的重要時期。

如下圖所示,在此期間,60/40投資組合的表現幾乎趕不上現金,並且出現了大幅下降。

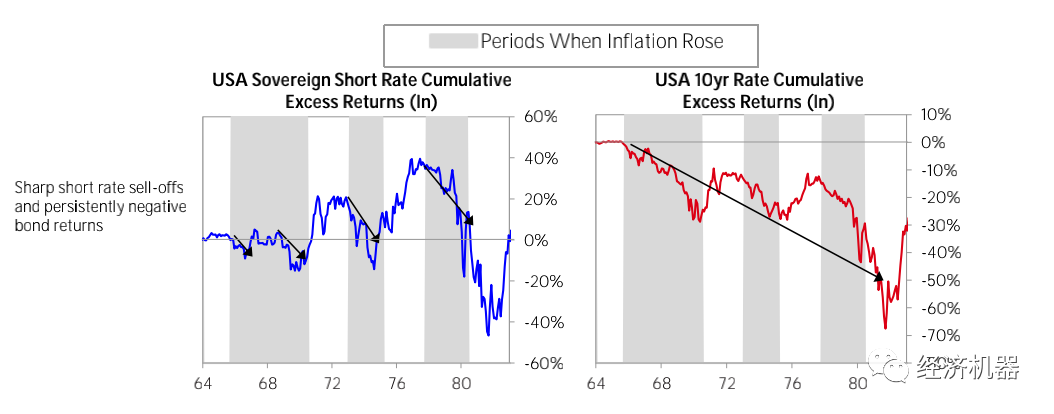

在1960年代和1970年代通膨率上升期間,債券投資者持續受損。聯準會需要收緊政策的力度遠超最初的預期,市場預期逐步反映了通膨率會長期持續,從而導致債券收益率上升。

在通膨率上升的時期,收益率曲線一直趨平,反映了市場預期通膨將是暫時的,聯準會將有能力迅速降低利率。

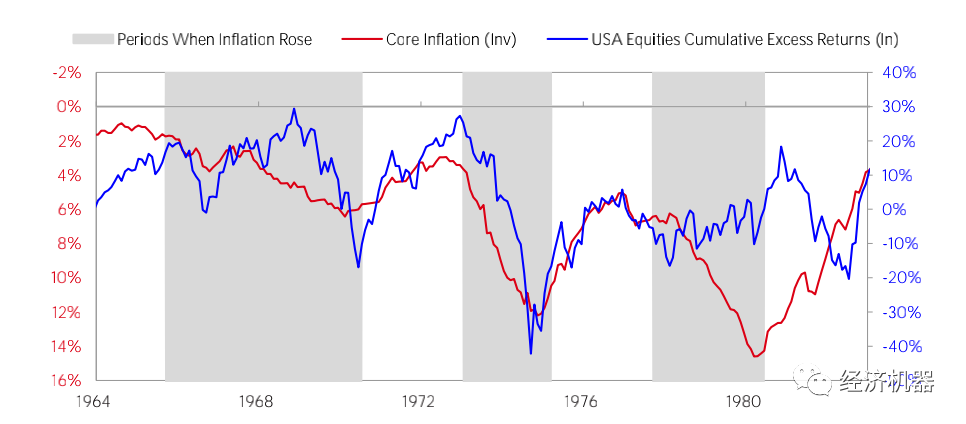

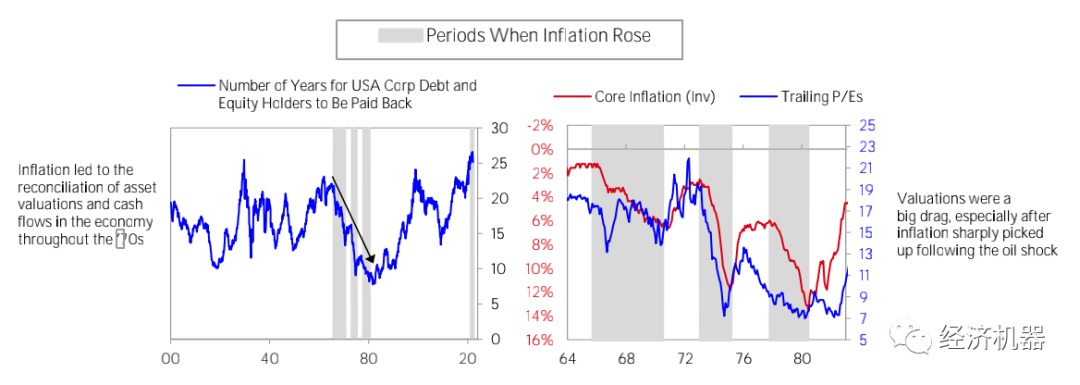

股票沒有使投資者免受通膨的影響。在通膨率由低升高的時期,股票不是對沖通膨的有效工具。在此期間,銷售和利潤增速實際上超過了通膨率。

然而,隨著通膨壓力加劇,估值有所下降。與債市一樣,股市也滯後於通膨率的升勢——在1960年代末通膨率持續上升了多年之後,隨著1973年第一次石油危機爆發,核心通膨率從相對較低的約2.5%上升,導致股票估值暴跌。

隨著股票進入脆弱期,估值下降。股票是對經濟中未來現金流的承諾。股票估值被抬高的結果是,公司股權持有人需要很多年才能收回投資。隨著通膨率上升,這些估值趨於正常化。當然,當前股價的起點也源自同樣高的估值。(Bridgewater)