微軟(NASDAQ: MSFT) 4 月26 日美股盤後公佈截至3 月底的2022 財年第三季度財報:

1.營收達到了494 億美元,小超市場預期490 億,同比增長18%。

2.公司經營利潤204 億,小超市場預期200 億,同比增長19%。

細看兩組數據的話超預期的背後都是收入端小幅超出了市場的判斷,Azure:頂樑柱就是頂樑柱,一方面來自於Azure 表現強勁,另一方面是移動業務中的廣告表現不錯。

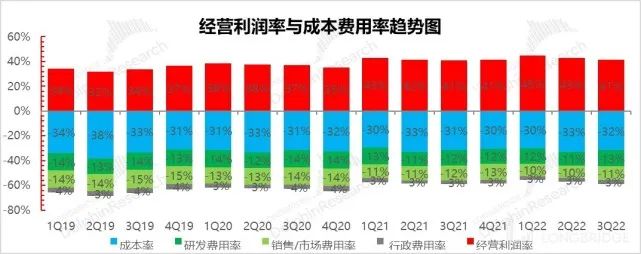

在利潤表現上,毛利率由於折舊基數期到來,毛利率釋放短時停滯,同時經營三費中,研發和管理費用趨勢上,可以相對清晰地看到薪資通脹的影響。

這說明今年的微軟,成本和經營槓桿釋放短期受阻,利潤的增長基本全要靠收入的增長來驅動,微軟對下季度的業績指引同樣印證了這一判斷:

1.微軟對於財報最後一個季度的收入指引528 億,同比增長14%,算是與市場預期527 億一致;

2.但成本和費用隱含的毛利潤和經營利潤指引均值均低於市場預期兩個億,微軟過去幾個季度利潤增長持續超過收入的趨勢短期恐怕終結。

但好在微軟這次業績中隱藏的前瞻性業績密碼表現不錯:

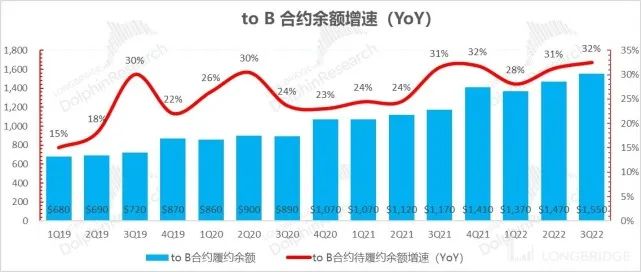

1.Azure 收入的前瞻指標to B 的合約履約餘額1550 億美元,同比增長32%,相比上季度還小幅加速增長,新單不斷加上期初的餘糧夠多是核心原因,它的高增長基本保證了Azure 接下來的持續高增長;

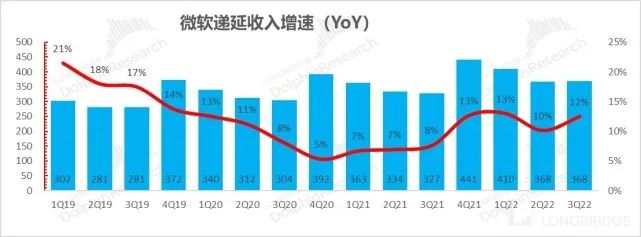

2.而從Office 收入的前瞻指標遞延收入來看:這個季度遞延收入同比增長也有所加速,尤其是Office 所在的生產力流程以及Azure 所在的智慧雲的遞延收入在增加,這大概率說明Office 收入增速至少有希望基本維持穩定。

整體上,這個季度無論是從實際業績還是下季度的指引,基本都與海豚君原本的判斷一致,Azure 增長沒有回落,而且短期的高增確定性依然很強。

只是短期有一些非公司控制的宏觀因素,導致它利潤率釋放幅度短暫受阻:

1.人力通脹對公司的經營槓桿釋放有一定負面;

2.美元指數的拉升,影響了微軟佔比50% 的海外市場的收入和利潤表現。

但結合公司收入前瞻指標,海豚君認為微軟依然是巨頭中確定性最高的一個。

丨關於微軟,要知道什麼?

由於微軟業務複雜,進入正式分析前,先帶大家熟悉一下微軟的業務現狀與重估邏輯。

與蘋果一道,微軟算是全球互聯網行業元老級的存在,經歷了PC、移動和工業互聯網三個時代,幾經沉浮,到現在處於全球互聯網行業一梯隊屹立不倒。由於微軟旗下資產眾多,海豚君先梳理了微軟主要的營收版塊與下屬具體的業務與產品單元、變現方式以及同行競爭與對標。

在以上眾多資產中:

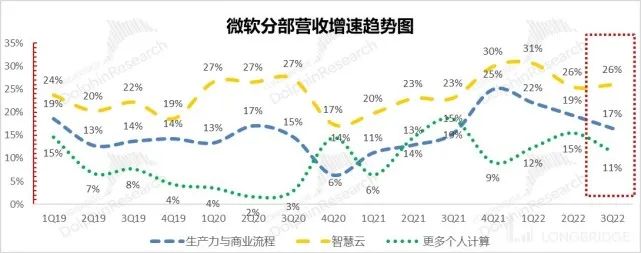

1. 以Office 為主的“生產力與商業流程” 業務,伴隨傳統軟件逐步雲端化、是行業模式向訂閱付費制SaaS 模式轉型而煥發新生,是雲時代公司業績演進的一大看點。

2. 以Azure 為核心的智慧雲也是微軟煥發新生的最大支點,且Azure 依然在高速增長軌道上。

以上這兩大業務構成了雲時代微軟捲土衝來的兩大核心支柱,是微軟每季財報必看點。

3. 更多個人計算業務,如C 端產品Surface、Xbox 等硬件、遊戲業務、Bing 搜索,包括Windows 業務在內,更多是微軟在移動時代博弈失敗的遺留資產,三大業務中戰略地位最低。

但微軟在納德拉的帶領下,產業互聯網穩操勝券之後,從近期高溢價買動視暴雪、試圖購Discord、Pinterest 等等,可以看到微軟to B 微操勝券之後,to C 之心不死,伺機回歸。

丨詳細分析

1、下一季盈利能力小幅下滑

在美股大盤流動性收緊和業績拐點季上,市場對微軟這種大盤股更加敏感。而從微軟對下一季的指引來看,微軟收入預期還不錯,但利潤預期稍低於預期:

a. 微軟預計2022 財年四季度(自然年2022 年三季度)收入增長13.5%-15.3%,均值528 億美元,小超市場預期527 億。

b. 但按照微軟給出的成本預期(166-168 億美金)和費用預期(148-149 億美金),微軟經營利潤大約在213 億左右,低於市場預期215 億。

c. 利潤低於市場預期背後主要是成本指引隱含的毛利率相對較低,而海豚君估計應該是兩方便因素造成:一是之前折舊基數期到了之後影響了毛利率改善的進度,二是因為美元指數強勢,而微軟一般收入來自當地貨幣計價的海外市場,美元升值影響了境外業務的收入表現。

2、Office:SaaS 化速度小幅放緩

在截止今年3 月底的2022 財年第三季度,微軟面向企業銷售的辦公SaaS 產品Office 365 實現收入90 億美元,同比增速17%,在雲端化紅利末期,這部分業務的收入持續放緩。

該業務的兩個驅動因素a. Office 365 企業用戶持續擴大覆蓋範圍—訂閱客戶數,b. 同時客戶在使用上不斷往高客單價產品推進。

本季度末,Office 企業月訂閱客戶數增速基本穩定,同比增速16%,微軟全球使用Office 365 期末的企業買家數2.85 億,仍在淨增。

但客單價同比提升速度還在放緩,這個季度只有1%,較之前一年每個季度5-8% 的速度小幅放緩明顯。

而這應該是漲價進程被匯兌損失部分抵消掉了,不過考慮到Office 在全球毫無爭議的壟斷地位和用戶粘性,長線而言,走過滲透率提升之後,價格趨勢性上漲不是難事。

短期考慮到今年美元持續升值,會不斷侵蝕境外Office 雲產品的客單價,今年Office 雲產品的客單價增長應該都比較艱難。

在企業端,雲Office 對傳統Office 套裝的滲透已進入紅利末期:

這個季度,To B 端Office 365 在微軟整體包含傳統套裝產品的企業端Office 中的滲透率為91%,再創新高,傳統Office 套件同比跌幅已在20% 以上。

整體上,該業務所屬的生產力與商業流程營收達到了158 億美元,與市場預期一致,同比增長17%。

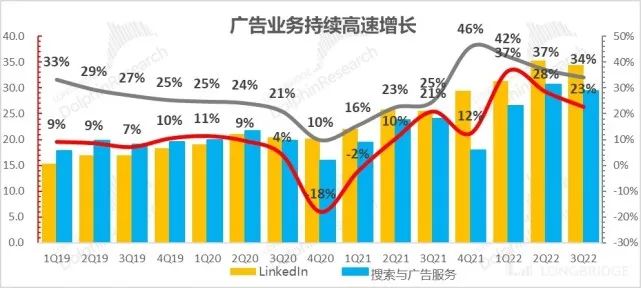

Office 增長相對疲軟,但這個版塊的Linkedin 增長依舊強勁,同比增速達到了34%,收入超過34 億美金,反映企業招聘需求持續旺盛。

同時,ERP/CRM 產品Dynamics 增速也還不錯,達到了22%,只是目前收入在絕對值上比較低,只有13 億,Dynamics365 雲服務的增速35%。

3、Azure:頂樑柱就是頂樑柱

微軟雲端化的拳頭產品PaaS 為主的Azure,走出疫情后高增長持續不減,高基數之上依然有46% 的同比增速,增速高位維穩,不負眾望。

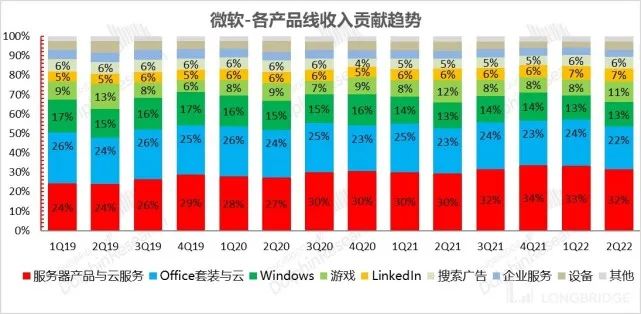

Azure 收入規模已經有114.5 億美元,讓它從絕對值上首次超越Office 全線業務(含企業與個人、雲與套件本季一共112 億),成為微軟收入絕對值最高,而且增速也最高的業務。

在Azure 的增速推動下,智慧雲本季度收入191 億美元,同比增長26%,超越市場預期189 億。

該板塊的其他業務兩個重要業務,本地部署業務的服務器與工具,如SQL 與Windows Server 等,本季度增速依然緩慢,只有4%,當然市場對它的預期長期也是在個位數的增速,不算特別掉鍊子;同時,類似埃森哲的企業諮詢服務同比也5%,增速也有所放緩。

4、雲端化速度小幅放緩

代表企業整體雲端化進展的核心主力——微軟企業雲服務收入(特指企業版Office 365、Dynamics 365、to B Linkedin 與Azure)達到了234 億,同比增長32%。

在集團整體收入有放緩勢頭之際,to B 雲業務基本保持高位不掉檔,同時毛利率也維持在了70%。

高速增長的to B 雲業務(產業互聯網)在微軟中的收入佔比已高達47%,佔比再創新高。

5、訂單依然是穩穩的幸福,Azure 增長不用擔心

現在Azure 的表現已經是投資微軟的核心關注指標,這個業務的表現其實有前瞻指標可以觀察。這裡先解釋一下:

雲業務的收費方式分為基於用戶的預收款式——訂閱付費,以及基於實際使用量的後付費兩種。

而傳統軟件SaaS 化服務Office365 以用戶訂閱為主,C 端業務的Game Pass,以及Azure 中也有部分用戶訂閱,這會產生大量實際提前收到錢但仍然待確認收入的遞延收入,且此種遞延的入賬確定性非常高。

公司明星產品Azure 目前以基於實際使用量的後付費為主。當前由於客戶上Azure 之後,續籤的時候會越來越傾向於簽訂金額較大、合約期較長、基於實際使用量的後付費合同。

這種合同會產生較大的合約金額,而前期的實際使用量相對有限,因此合約金額大幅增長,但並不伴隨營收與遞延收入的明顯增長。

注意,越來越多的長期合同,加上雲服務遷移成本巨大、使用粘性極高,不同於其他行業的框架協議,雲業務的合同金額餘額的高增長同樣意味著Azure 高增長的確定性。

我們先看一下最為重要的to B 業務合約餘額:

本季度未,面向企業端的合同金額餘額(也即遞延收入+ 未來要出票的合同金額)為1550 億,絕對值上創新高,餘糧滿滿;同比增長32%,還在小幅加速,因此Azure 的收入一點不用擔心。

餘額高增長背後的核心是微軟的新簽訂單金額高位維穩,單季度達到了461 億美元,增長28%。

而且,也由於新單不斷,糧倉又足,這個季度確認的to B 業務收入只占到了當季期初合約餘額和新簽合同金額的19.7%,佔比進一步下降,剩下90% 以上都是待入帳的,Azure 高增長依然有確定性的保障。

但以觀察Office 收入為主的前瞻指標——本季度,公司遞延收入達到了同樣是368 億美金(90% 以上都是一年內消耗掉的短期遞延),同比增長至12%,小幅微升。

從結構上看,主要是office 所在的SaaS 類服務和Azure 所在的智慧雲增速在回升,所以對下季度的Office 雲服務收入不用擔心會快速放緩。

6、微軟的移動業務還算有些韌性

微軟的個人更多計算更多是各個相對獨立的產品線——Windows、遊戲軟硬件、搜索與廣告、Surface 等設備。分項來看:

a. Windows 收入增長有所回落,雲Windows 服務這個基礎軟件的SaaS 化還沒有表現出Office 等其他軟件SaaS 服務的潛力,後續只能持續觀察。

b. 遊戲版塊(含遊戲會員訂閱,遊戲1P/3P 產品、Xbox 硬件),動視暴雪的收購尚未並表。在用戶疫情后回歸正常生活工作狀態後,遊戲同比增長快速放緩。

c. 廣告(搜索為主,少許Windows 業務線廣告)同比增長23%,由於去年基數較高,這個季度的放緩幅度其實沒有預期的那麼大,表現可圈可點。

d. 而兩個反映美國宏觀的業務——對應市場招聘需求的LinkedIn 和廣告需求的搜索與廣告服務這個季度表現不錯。

丨在公司的整體業務表現上

(1)本季度微軟整體收入小超預期:錄得494 億美元,小超市場預期均值490 億美元和公司指引485-493 億;同比增速18.4%。收入端小超預期部分主要來自智慧雲和個人更多計算。

(2)毛利表現上:本季度毛利337 億,小超市場預期334 億;這主要是收入超預期,毛利率68.4%,與市場預期68.1% 基本一致。趨勢上,走過攤銷折舊調整基數期,再加上美元指數的提升,毛利率改善進度短期停滯。

微軟費用持續克制:本季度整體經營費用為134 億,雖然與市場預期134 億一致,但趨勢上費用率的改善進程放緩。

分項來看,行政費用率保持了一貫的穩定風格,銷售費用的槓桿還在持續釋放,主要是問題薪資通脹對研發費用影響比較明顯。

(3)收入端的超預期帶動公司這個季度經營利潤達到了204 億,小超市場預期200 億,同比增長19%,與同期收入收入基本一致,經營利潤率41%。

分項來看,這個季度主要是生產力與商業流程(軟件+SaaS)盈利能力誇張,經營利潤率創新高,高達到了50%。(長橋海豚投研)