概要

自2020年以來,中國(A1/負面)的利率一直呈下降趨勢。我們預計低利率將持續較長時間,反映了新冠疫情之後國內宏觀經濟和人口結構的變化。這一趨勢對中國銀行業具有負面信用影響,由於中國銀行業的競爭環境和負債結構,長期低利率將縮窄銀行的淨息差。本報告借鑑了日本(A1/穩定)、歐洲和美國(Aaa/負面)銀行業的經驗,分析了長期低利率影響中國銀行業的主要因素。

- 中國經濟增長放緩促使政府採取更寬鬆的貨幣政策。長期維持低利率可刺激借貸和投資。2020年以來,中國的居民儲蓄大幅增長,而投資依然低迷,這表明在經濟增長放緩和人口結構變化的背景下,居民對收入增長缺乏信心。

- 長期低利率對全球不同地區銀行的影響各異。日本銀行業經歷了30年的低利率環境,受貸存利差縮小和資產結構變化的影響,其淨息差大幅下降。在歐元區和美國,雖然2008年金融危機後利率走低,但銀行能夠迅速降低資金成本,因此其淨息差依然保持穩定。

- 中國銀行業的淨息差將受到低利率的制約。激烈的競爭及對存款資金的依賴導致中國的銀行難以通過迅速降低資金成本來維持淨息差。我們預計,中國銀行業降低存款成本的舉措僅能部分抵消資產收益率隨政策利率下調而降低所造成的影響。此外,由於低成本的活期存款轉為定期存款,銀行的存款成本難以大幅下降。

- 信貸成本的下降可能會緩解淨息差下降對銀行盈利能力的影響。中國銀行業的撥備覆蓋率較高,因此能夠降低信貸成本來支援盈利能力。儘管如此,我們預計銀行的手續費及佣金收入不會大幅增長,也不會在海外市場大舉擴張。

- 中國小型區域性銀行依賴淨利息收入,因此在低利率環境下最為脆弱。此類銀行缺乏發展收費業務的網路和專長。盈利能力下降可能會促使上述銀行轉向高風險借貸,從而加大其資產質量風險。部分區域性銀行也在利用短期市場資金投資長期證券,導致其更易受利率風險和流動性風險的影響。

中國經濟增長放緩促使監管機構採取更寬鬆的貨幣政策

我們預計中國的利率將繼續下降,並走向長期低利率。2020年以來中國經濟增長放緩,居民儲蓄大幅增長而投資乏力。此外,人口結構變化對經濟構成重大的長期挑戰,特別是人口老齡化疊加出生率下降,這將加大中期增長趨勢受到的壓力,並也會造成預防性儲蓄的上升。

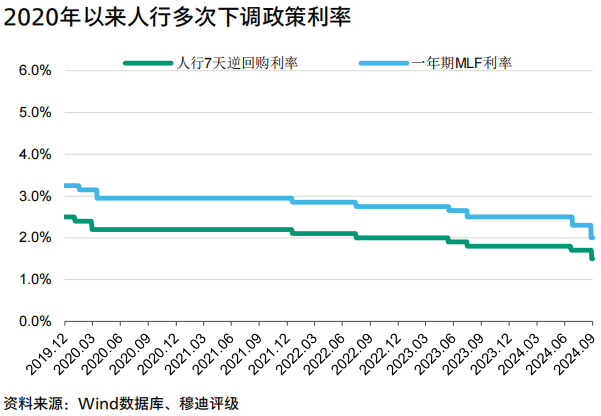

自2020年以來,中國一直在下調政策利率以刺激經濟增長。7天逆回購和一年期中期借貸便利(MLF)是中國人民銀行(人行)向銀行提供短期和中期流動性的工具,兩者的利率從2020年1月的2.50%和3.25%分別降至2024年9月的1.50%和2.00%(圖表1)。一年期和5年期貸款市場報價利率(LPR)分別從2020年1月的4.15%和4.80%降至2024年9月的3.35%和3.85%(圖表2)。此外,2020年以來人行多次下調法定存款準備金率,2024年9月中國金融機構的平均存款準備金率已降至6.6%。

圖表1

圖表2

長期低利率對全球不同地區銀行的影響各異

長期的低利率將對銀行的營運和財務業績產生深遠影響。我們甄別出低利率和平坦收益率曲線影響銀行淨息差的5個關鍵因素(請參閱Flat yield curves are key threat to bank margins as rates stay low for longer,2020年6月10日)。這些因素包括:(1)營運環境;(2)競爭態勢;(3)銀行的資金結構;(4)銀行資產(主要是貸款)與負債(存款和其他資金)之間的期限差異;(5)銀行採取的任何緩解影響的措施。這些因素決定銀行體系受到低利率和趨於平坦的收益率曲線的影響程度。

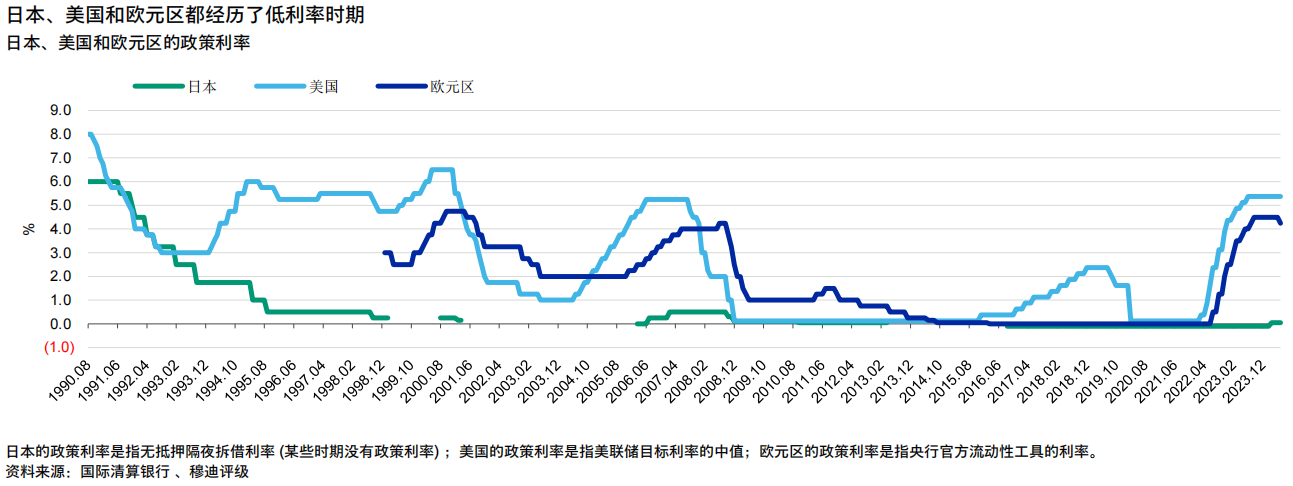

中國的銀行可借鑑日本、歐洲和美國這些經歷過長期低利率地區的同業經驗(圖表3),以評估低利率對銀行的潛在影響。特別是30年來一直處於低利率的日本,為中國銀行業提供了很好的參考。

圖表3

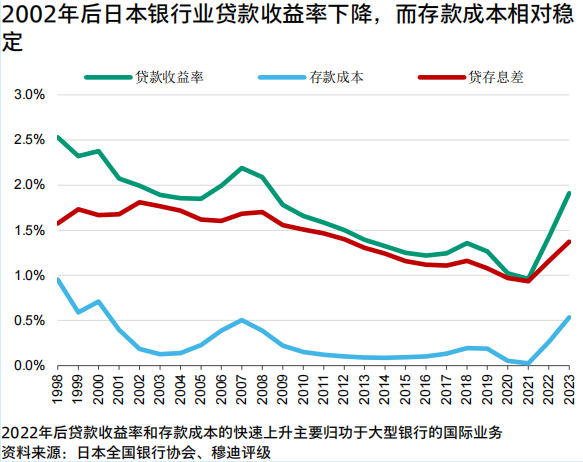

20世紀90年代初,日本經歷了資產泡沫破裂,導致房地產和股票市場急劇回呼,隨後進入了經濟停滯期。為了應對這一局面,日本央行在20世紀90年代大幅降息,並在2000-2020年間採用了非常規貨幣工具。自90年代中期以來,日本的銀行淨息差顯著下降,原因包括在經濟增長停滯背景下銀行貸款收益率的穩步下降、存款成本下降幅度較小以及存放央行款項在銀行資產結構中的比例上升(圖表4)。由於淨息差處於較低水平,日本銀行業的資產收益率較低。

圖表4

日本的低利率對銀行淨息差產生負面影響

20世紀90年代日本利率大幅下降,1999年日本央行出台零利率政策,鼓勵無抵押隔夜拆借利率儘可能降低。

央行隨後推出了一系列非常規貨幣工具來抵禦通縮及刺激經濟增長,其中包括:

- 2001、2010和2013年啟動的量化和質化寬鬆政策:通過2001年的量化寬鬆政策、2010年的全面貨幣寬鬆政策和2013年的量化和質化貨幣寬鬆政策,日本央行在公開市場購買了各種證券。

- 2016年1月出台的負利率政策:根據該政策,日本央行將金融機構存放央行的某些超額存款的利率設定為-0.1%。

- 自2016年9月起進行的收益率曲線控制:這使日本央行能夠實現日本國債的目標收益率,從而控制收益率曲線走勢。

下列因素在低利率環境下對日本銀行業的淨息差產生負面影響:

- 資產收益率穩步下降。我們估計,日本銀行業的平均貸款收益率從1998財年的2.53%降至2021財年(截至2022年3月31日)的0.96%(圖表5),此後因美元利率上升,國際業務推動2022財年銀行貸款收益率實現反彈。在日本央行的負利率政策和收益率曲線控制的影響下,幾十年來貸款和債券收益率一直處於極低水平。

- 對存款資金的依賴。2000年後的20年中,存款相當於日本銀行業總資產的65%-70%。雖然90年代末以來存款利率一直較低,但日本銀行業無法將資產收益率進一步下降的影響轉嫁給儲戶,因為銀行難以對儲戶(尤其是零售儲戶)採用存款負利率。

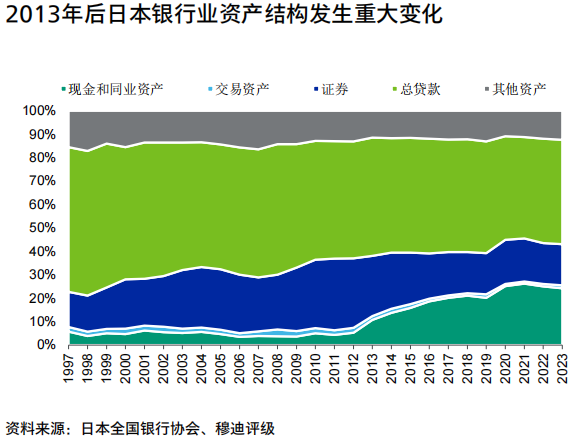

- 資產結構變化。由於經濟增長停滯和貸款需求低迷,1997-2023年日本銀行業貸款餘額的復合年增長率僅為1%。2013年日本央行出台量化和質化貨幣寬鬆政策後,銀行的現金及同業資產(主要是存放央行款項)大幅增長。截至2023財年底,貸款佔日本銀行業總資產的45%,低於1997財年底的62%。同期現金和同業資產佔比從6%升至24%(圖表6)。

圖表5

圖表6

相比之下,儘管2008年金融危機後利率較低,但美國和歐元區銀行的淨息差仍有明顯的抗壓能力。經濟增長疲軟導致2009-2022年歐元區的利率持續處於低位。2009-2015年美國的利率較低,隨後逐漸上升,但2019年再次下降。

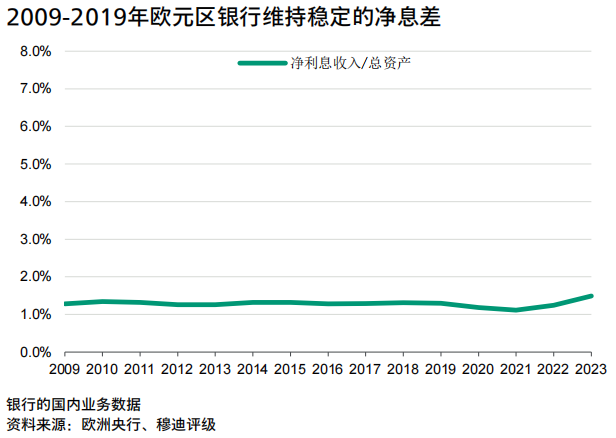

2009-2019年,歐元區銀行維持穩定的淨息差,主要原因是其低成本市場資金的佔比較大(圖表7)。與日本和美國的銀行相比,歐洲銀行的市場資金佔比較高,例如債券發行、向央行和其他金融機構的借款。政策利率變化後,歐洲銀行的資金成本迅速降低,抵消了貸款收益率下降的影響。此外,德國(Aaa/穩定)銀行等歐元區部分銀行將貸款從低風險、低收益的市政府等公共部門借款人轉向收益率較高的資產,從而維持了其資產收益率。

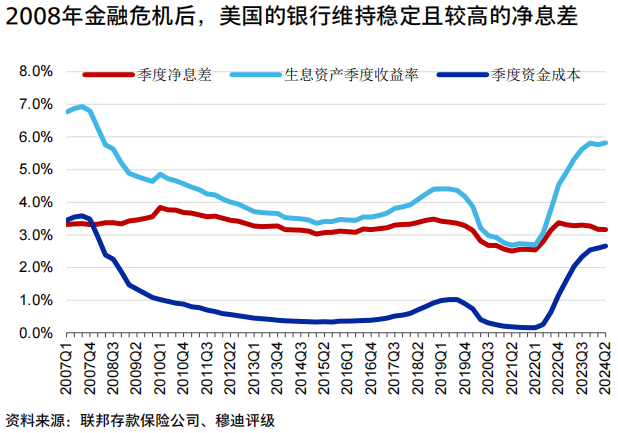

2008年金融危機後,美國的銀行在低利率環境下的淨息差仍然較高(圖表8)。雖然美國的銀行主要資金來源是存款,但銀行能夠迅速降低存款成本,以抵消貸款收益率下降的影響。這主要是由於美國大型銀行可以憑藉其廣泛的網路和電子銀行維持穩定的存款基礎,而小型銀行則以利潤為導向,通常選擇跟隨大型銀行的步伐下調存款利率。此外,美國銀行業的固定利率長期住房抵押貸款和固定利率證券投資也支援了其資產收益率。與日本和歐洲的銀行相比,美國的銀行無息存款佔比較高,為存款支付的利息相對較低,因此淨息差保持在較高水平。

圖表7

圖表8

中國銀行業的淨息差將受到低利率的制約

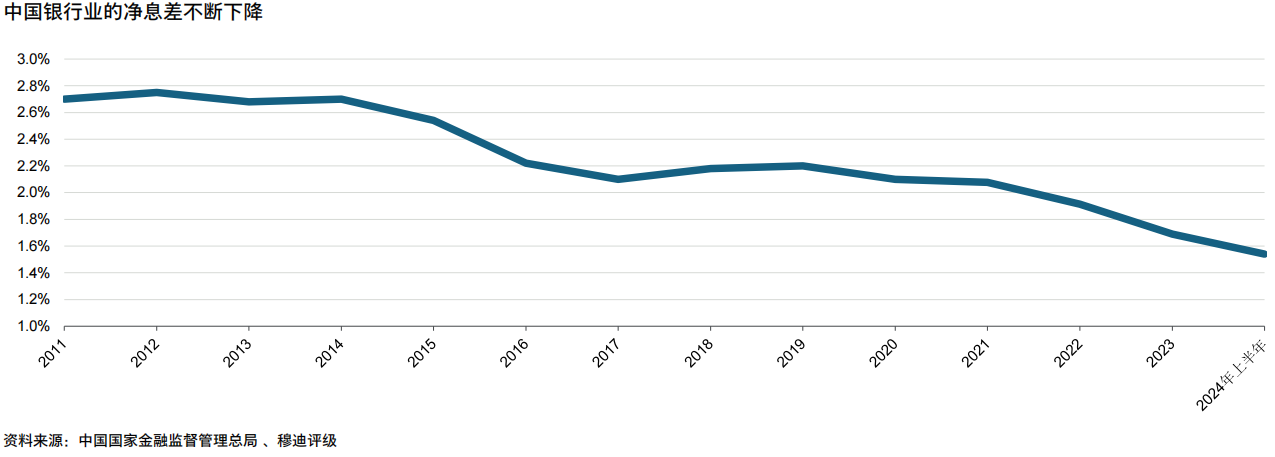

我們預計,在低利率環境下,中國銀行業的淨息差將持續面臨壓力。中國商業銀行2024年上半年淨息差已從2019年的2.20%降至1.54%(圖表9)。由於競爭加劇且浮動利率貸款佔比較大,銀行的資產收益率將隨著政策利率的降低而下降。銀行對存款資金的依賴導致其資金成本下降較慢且幅度有限。儘管大型銀行降低了掛牌存款利率,但迄今平均存款成本降幅較小,原因是其定期存款佔比上升,以及面臨小型銀行和其他資產管理產品的競爭。圖表10概述了低利率環境下影響中國的銀行淨息差的5個關鍵因素。

圖表9

圖表10

低利率將對資產收益率產生負面影響

隨著政策利率的下行,我們預計中國銀行業的資產收益率將繼續下降。銀行的企業貸款和房貸多採用浮動利率,並將隨著LPR的變化而重新定價。部分零售消費貸款等固定利率貸款僅佔銀行貸款總額的一小部分,而且期限相對較短。

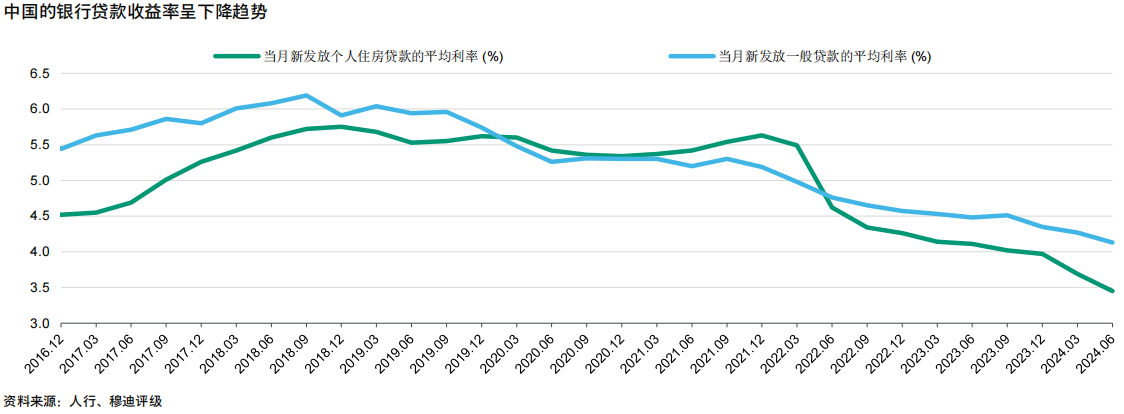

我們預計中國銀行業的房貸利率將繼續下降。由於需求疲弱以及LPR下降,中國銀行業新發放房貸的定價呈顯著下降趨勢(圖表11)。儘管存量房貸利率仍處於高位,例如北京2023年12月前發放的房貸利率較LPR高55個基點,但如果銀行不進一步下調存量房貸利率,借款人將有很強的意願來提前還貸。2023年9月,在監管機構的政策指導下,中國的銀行下調了首套住宅存量個人房貸利率。2024年9月24日,人行行長宣佈央行將引導商業銀行進一步下調存量房貸利率,使得利率水平靠近新發放房貸利率,預計平均降幅50個基點左右。

圖表11

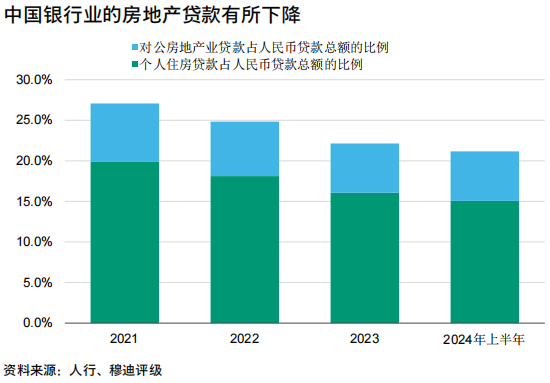

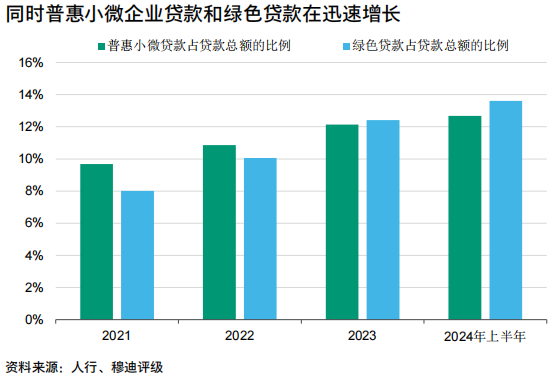

銀行貸款結構的變化對貸款收益率也有負面影響。由於房地產市場大幅調整,2020年以來房地產類貸款等高收益貸款在銀行貸款總額中的佔比持續下降(圖表12)。相反,銀行越來越多地向大型國企等低風險、低收益的企業借款人提供貸款,以控制信貸風險。在監管部門的指導下,普惠小微企業融資規模正迅速擴大(圖表13),但由於此類貸款通常有抵押物,因此收益率並不高。

圖表12

圖表13

此外,銀行在對部分城投公司和房地產開發企業貸款進行重組,包括展期、調整利息和本金償付安排、降低貸款定價等。這些重組貸款將對銀行整體貸款收益率產生負面影響。

隨著政策利率的下行,銀行的證券投資收益率也將下降。由於銀行投資活動受到嚴格監管,我們預計銀行不會大幅提高債券投資的久期,或投資高風險影子銀行產品來獲取高收益。

存款利率下調僅將在一定程度上緩解資產收益率的下降

我們預計,中國銀行業降低存款成本的舉措僅能部分抵消資產收益率下降的影響。中國的銀行資金來源主要是存款。截至2024年6月底,存款在中國銀行業總負債和總資產中的佔比分別為77%和70%。市場資金的成本會隨著政策利率的下調而迅速降低,但與之不同的是,由於中國的銀行對存款的競爭激烈,銀行難以將降息的影響轉嫁給儲戶。

在存款利率定價自律機制下,2022年以來大型國有銀行已5次下調存款利率。在此期間,上述銀行公佈的6個月、一年期和3年期定期存款掛牌利率已分別累計下調30、40和100個基點,而活期存款利率累計下調15個基點。

但在實際操作中,為了防止存款外流,銀行向某些儲戶提供的實際利率高於其掛牌利率。激烈的競爭限制了中國的銀行大幅降低存款利率的能力(特別是大型銀行),原因是小型區域性銀行為吸引存款所提供的利率高於大型銀行的掛牌利率。

理財產品等存款的替代品也加劇了銀行面臨的競爭。理財產品由銀行設計,可提供比傳統存款更高的回報。根據人行第二季度中國貨幣政策執行報告,2024年7月理財產品的平均收益率為3%,遠高於大型國有銀行公佈的1.25%和1.35%的6個月和一年期定期存款利率。

監管機構一直密切關注降低存款利率的效果,並於2024年4月禁止銀行通過手工補息等方式,變相突破存款利率自律機制下確定的存款利率授權上限。此舉有助於緩解銀行之間的存款競爭。但是,只要銀行提供的利率低於存款利率自律機制設定的上限,銀行向某些零售儲戶提供的優惠利率仍有可能高於其公佈的掛牌利率。

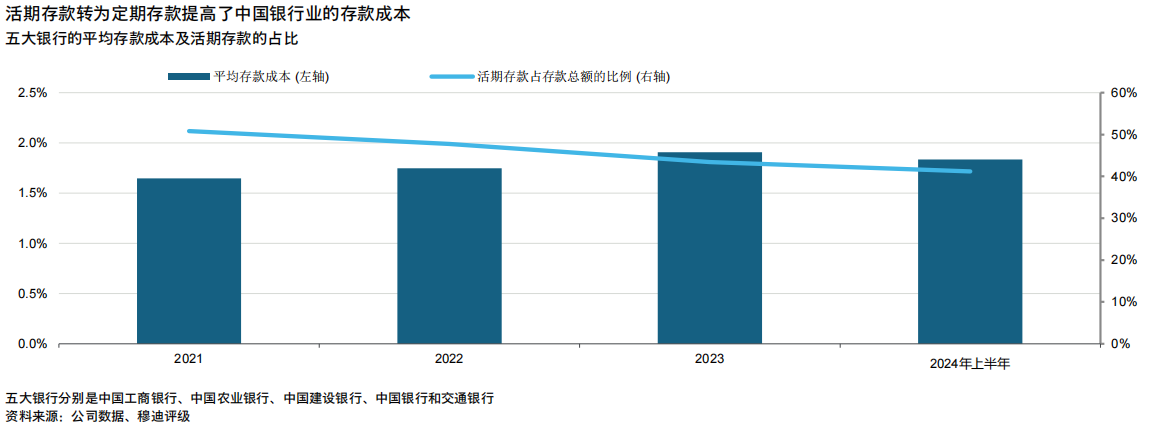

銀行面臨的另一個壓力來源是低成本的活期存款轉為定期存款,這種情況會增加銀行的總體存款成本。雖然五大國有銀行努力下調存款利率1,但我們估計其平均存款成本仍從2021年的1.65%升至2024年上半年的1.84%,原因是低成本活期存款佔比從2021年底的50.8%降至2024年6月末的41.2%(圖表14)。活期存款定期化的原因可能是經濟增長放緩下投資和貿易活動減少,以及收入增長不確定導致居民增加長期儲蓄。

圖表14

信貸成本降低可在一定程度上緩解淨息差下降對銀行盈利能力的影響

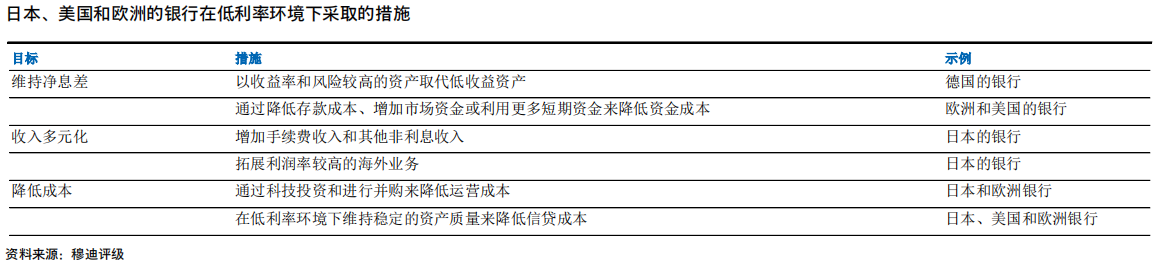

相比中國銀行業面臨的淨息差壓力,日本、歐洲和美國的銀行在低利率環境下採取了各種措施來支援其盈利能力(圖表15)。收入多元化、控制營運支出和降低信貸成本可在一定程度上緩解淨息差下降對盈利能力的影響。

圖表15

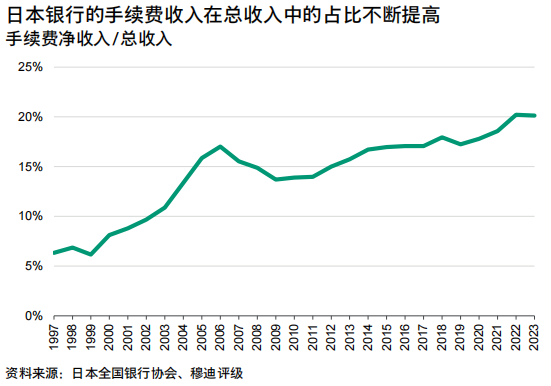

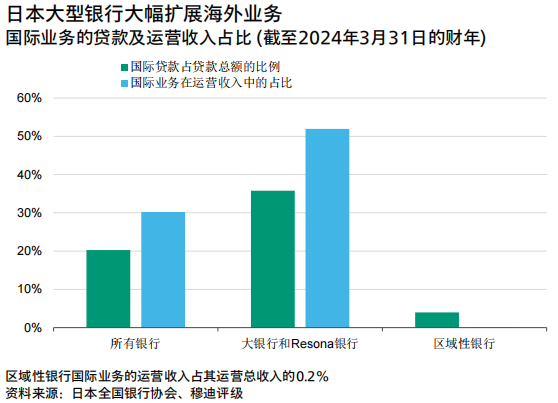

例如,隨著日本的銀行拓展非銀行金融服務,過去20年其手續費收入在總收入中的佔比不斷提高(圖表16)。此外,日本大型銀行也大幅擴張海外業務。截至2024年3月底,國際業務在大型銀行總貸款中的佔比為36%,在2023財年貢獻了其52%的營運收入(圖表17)。在長期低利率的環境下,日本的銀行也保持了穩定的資產質量和較低的信貸成本。

圖表16

圖表17

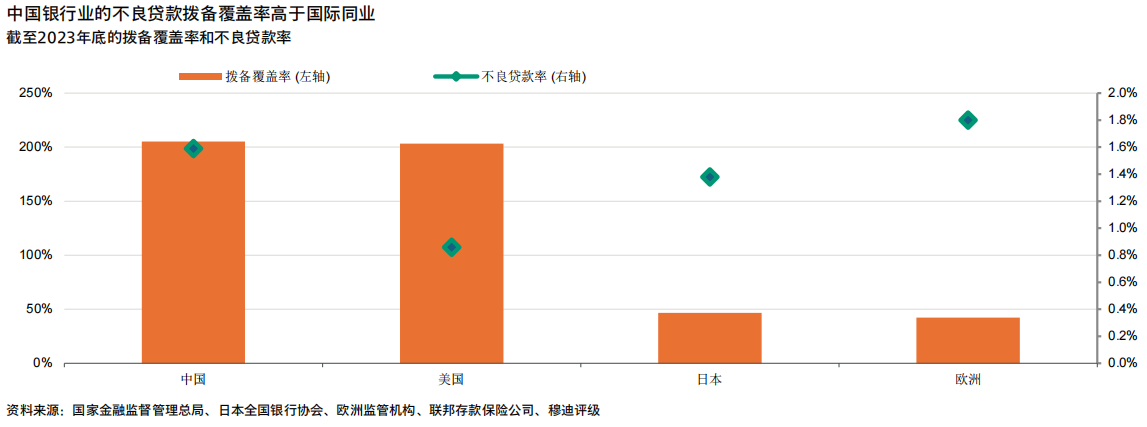

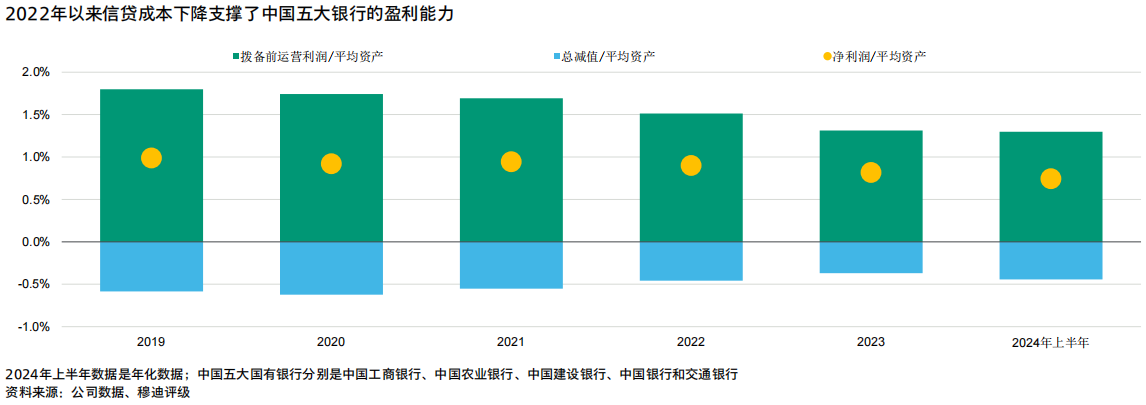

我們預計,在高撥備覆蓋率的支撐下,中國大型銀行的信貸成本將會降低,這可能在一定程度上緩解淨息差下降對其盈利能力的壓力。截至2024年6月底,中國銀行業的不良貸款撥備覆蓋率為209%,顯著高於國際同業(圖表18)。2022年以來,減值支出下降支撐了中國大型銀行的盈利能力(圖表19)。

圖表18

圖表19

我們預計,信貸成本降低對中國銀行業撥備覆蓋率的影響將較為溫和,因為其不良貸款的增加規模不會太大。雖然銀行面臨來自房地產業和城投公司的資產質量壓力,但大量處置不良貸款和調整重組貸款分類規則將有助於銀行維持較低的不良貸款率。

儘管如此,我們預計中國銀行業的手續費及佣金收入不會大幅增長,也不會在其他地區大幅擴張業務。雖然發展資產管理業務也可能有助於銀行實現長期收入增長,但中國的銀行在手續費及佣金收入方面的增長受到費率下調政策的制約。此外,地緣政治局勢依然緊張,同時中國監管機構要求銀行服務實體經濟,因此中國的銀行也難以在海外市場大舉擴張。

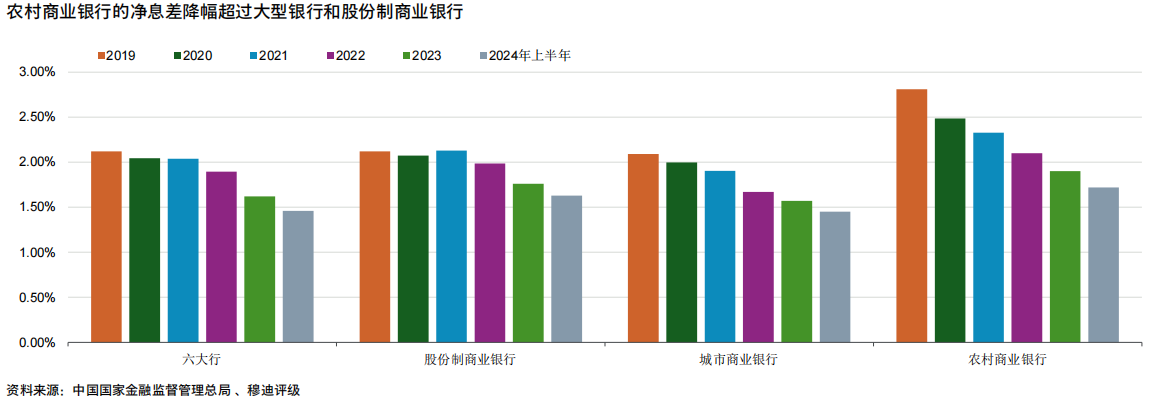

中國小型區域性銀行依賴淨利息收入,因此在低利率環境下最為脆弱

中國的小型區域性銀行依賴淨利息收入,欠發達地區的此類銀行更是如此。在低利率環境下,上述銀行的淨息差可能會穩步下降,貸款需求也會疲弱。自2019年以來,農村商業銀行的淨息差降幅超過大型國有銀行和股份制商業銀行(圖表20) 。

圖表20

區域性銀行缺乏發展收費業務的網路和專長。與此同時,部分農村商業銀行對房地產業和城投的貸款在總貸款中的佔比較高,因此其信貸成本不斷上升。盈利能力下降使得上述銀行有動機向信用風險較高的借款人發放貸款,進而加大其資產質量風險。

此類銀行的存款基礎也可能較弱,並利用短期市場資金來投資長期證券,因此可能加劇資產與負債期限錯配的情況。區域性銀行的投資資產比例通常高於大型國有銀行和股份制商業銀行。當利率意外反彈時,這些銀行可能會面臨重大的利率風險和流動性風險,美國矽谷銀行的倒閉便是一個典型例證。

2023年中國區域性銀行的整合有所加速,我們預計這一勢頭將持續。這將有助於這些銀行擴大在各自地區的服務網路,加強其財務狀況並提升營運效率,從而使之能夠應對長期低利率環境帶來的挑戰。儘管如此,此類銀行盈利能力薄弱和地域侷限性等基本面問題產生的不利風險依然存在。

尾注

1.五大銀行是中國工商銀行股份有限公司 (工行,A1/負面,baa1) 、中國農業銀行股份有限公司 (農行,A1/負面,baa2) 、中國建設銀行股份有限公司 (建行, A1/負面,baa1) 、中國銀行股份有限公司 (中行,A1/負面,baa1) 、交通銀行股份有限公司 (交行,A2/穩定,baa3) 。本報告所示評級為銀行的存款評級、展望和基礎信用評估。 (穆迪報告)