上周(10月14日~18日),A股大盤橫盤震盪且波動頗大,上證指數在周期上漲1.36%,於10月18日收盤報收3262點;萬得全A指數波動更大,在震盪市中上周竟然上漲3.10%。

類股方面,申萬31個一級產業中有28個在上周上漲,其中電腦、電子、軍工、傳媒、通訊等類股漲幅居前,食品飲料、石油化工、煤炭這3個類股在上周下跌。

從風格來看,上周的A股科技類股明顯佔優,大票則是相對落寞。反映在風格指數、寬基指數的表現上,北證50、科創50、科創100、創業板指、中證1000、國證2000等漲幅居前。滬深300、上證50、中證A50、中證紅利等指數漲跌幅居後。

港股大盤在上周震盪下跌,恆生指數周內下跌2.11%;恆生科技指數上周下跌2.86%。類股方面,12個恆生行業指數中,只有原材料和資訊科技兩個行業類股在上周上漲,剩餘9個行業類股中,必選消費、可選消費、醫療保健、能源等類股跌幅較深。

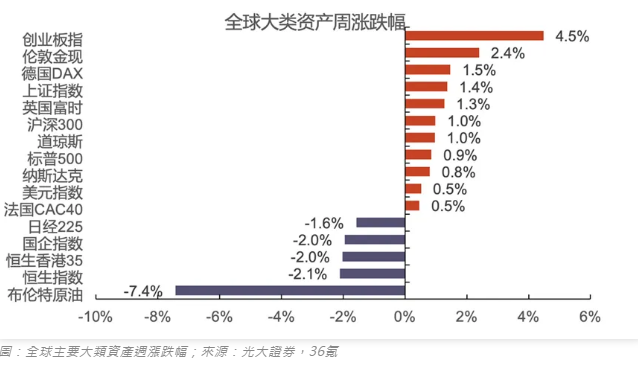

海外大類資產方面,歐美主要股指大都在上周收漲,日本主要股指在上周收跌。商品方面,貴金屬、基本金屬在上周大都收漲,鐵礦石、螺紋鋼下跌;農產品大都收跌;原油跌幅較深。美元指數在上周上漲。

01

第四季GDP能否達到季減10.3%?

上周宏觀資料比較多,資料反映的都是過去的問題,而且市場也對此預期充分,並不會改變當下的預期,重要的看點則是資料結構所指向的一些方向。

先看最重要的經濟數據,第三季GDP較去年同期錄得4.6%,前三季GDP累計較上年同期4.8%。其實,市場對三季的經濟早有預期,之前的金融、通膨、外貿等多個維度的高頻數據都指向了三季經濟會是一個明顯的底,包括股票、債券在內的資產價格也相對公允的反映了經濟基本面的情況。

而如果要達成全年5.0%的經濟成長目標,在三季GDP只有4.6的情況下,第四季則需要狠狠發力。根據賣方測算,第四季的GDP不變價的季增速要至少達到10.3%,對映的年增速則是在5.4%左右,才能夠達到5%的目標。從歷史資料來看,第四季GDP做到10.3%的話,將會是近10年來僅次於2020年的存在。 2020年是疫情影響最嚴重的一年,當年第四季GDP的季比暴漲,反映的是經濟大疫情後的快速復甦。

由此亦可以相信,在合理的政策引導下,在今年四季度做到GDP環比10.3%是完全有可能的,而且管理層一向重視經濟目標最終能否完成,9月下旬密集出台的一攬子經濟刺激政策,即是管理層對實現今年經濟目標的決心,並且預期了經濟在第四季度出現快速反彈。 9月24日到國慶前的A股市場已經很好的反映了上述預期,而近兩周的市場表現更多是在反映投資者關注政策落地的情況。

雖然經濟的走穩回升需要一個過程,9月的經濟數據在結構上頗有亮點,為第四季經濟實現快速反彈打下了一定的基礎。 9月的經濟數據主要有以下4個亮點:

1.消費的景氣度出現邊際回溫。 9月的社零年比好於8月,9月商品消費的年增速較8月有明顯上行,背後的核心驅動是「兩新」政策落地後,汽車、家電、辦公用品等產品的消費有明顯回暖,同時菸酒消費保持高成長也起到了關鍵作用;服務消費拖累不多。

2.製造業投資整體穩定,高科技產業及設備工具投資成長顯著。 1-9的固定資產投資累積年比與1-8月的累計值持平,9的固定資產投資年比好於8月可以說起到了一定的填坑作用;在結構上,在產業升級、設備升級的驅動下,高科技產業和設備工具採購投資成長顯著。

3.房地產投資出現一定改善。從不同維度的房價變動來看,房價下行的壓力依然存在,受房地產投資下行影響,房企開工意願也不強,但竣工略有改善。

4.基建邊際改善。隨著9月專案債的加速發行,9月狹義和廣義的基建投資相較八月都有一定的改善。

從經濟數據的結構來看,受前期政策影響,消費和製造業的修復相對更好一點;而房地產依然是政策著力的重點,近期的高層會議與新政策主要圍繞房企融資松綁和刺激需求,政策落實到起效需要一定的時間,所以9月的相關數據尚未反映政策帶來的變化,因此房地產既是未來政策端關注的重點,也是股票短期博弈的重點;基建在宏觀經濟中的作用弱化在預期之內,畢竟過去幾年里基建是穩增長中已經起到了應有的作用。

再看9月的金融數據,新增信貸季後有明顯改善,但年比少增依然較多,不如市場預期。這是因為9月作為季末,銀行面臨考核壓力,因此有加強信貸投放力度的衝動,所以信貸數據並不能很好的體現真實需求。從社融整體的結構來看,政府部門依然是大頭,反映的正是經濟數據中專案債加速發行助力基建邊際改善這一事實。

02

投資策略

在好政策、好預期的刺激下,目前的市場風險偏好明顯改善,交易量雖然在近期有一定下降,主要是受到了高層對政策預期管理的影響,近兩周的市場調整也是源於此。從經濟目標到政策預期,四季政策驅動的確定性頗高,而且在經歷過前期的大浪淘沙後,市場波動有明顯縮小,短期的調整之後市場主線也逐漸顯現。

從經濟數據的結構特徵出發,製造業在投資的帶動下,對高科技產業形成利多,這是政策加持帶來的正面影響,而科創類股本身正經歷困境反轉,之前市場就已經在預期25年初科創類股的一、二級連動。那麼,在目前市場的風險偏好下,科創類股在第四季度成為主線已經相對明晰,目前的市場行情對此已有體現,因此要關注預期透支帶來的高波動。

另一條短中期的投資線索,仍是以政策為交易熱點。近期市場交投熱情有所減弱,是投資者在觀望政策落地的情況,因此未來的關注點,一個是增量資金入場,另一個是政策驅動對應行業基本面的改善,特別是房地產,高頻產業資料驗證是短期博弈的重要機會。

在增量資金中,中長期資金的入場是慢牛行情的基礎,同時也會與短期的交易性資金形成一定的糾纏,從而導致市場出現短期波動加大,大可以將這一變化視為大浪淘沙的過程,將對樂觀預期的不堅定者洗出市場。長期資金相對更偏向基本面定價,那麼先進製造、消費龍頭、困境反正、低估值都可能是未來市場關注的重點。(36氪Pro)

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的資訊或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資人務必向專業人士諮詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務