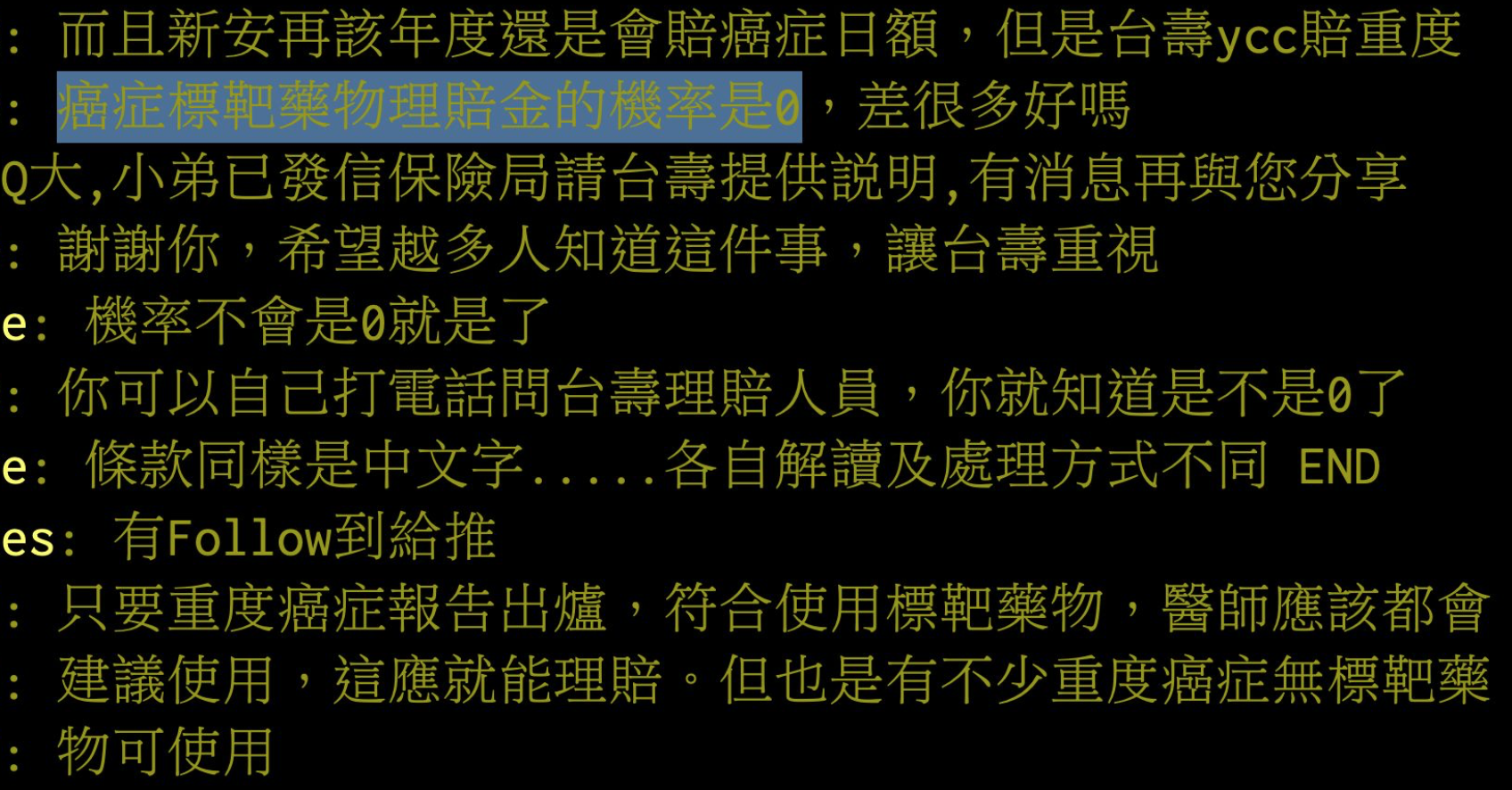

這個爭議看來在PTT保險板之前就有討論,其中一篇參閱這裡(推文處)

從推文可知,很早就有鄉民從條款約定認為「當確診罹患重度癌症,因為保單效力即行終止,『標靶治療保險金』因效力終止,後續接受標靶治療即無法獲得理賠金。」<< 這個結論上沒有問題,保單條款第14條、第15條分別有約定。

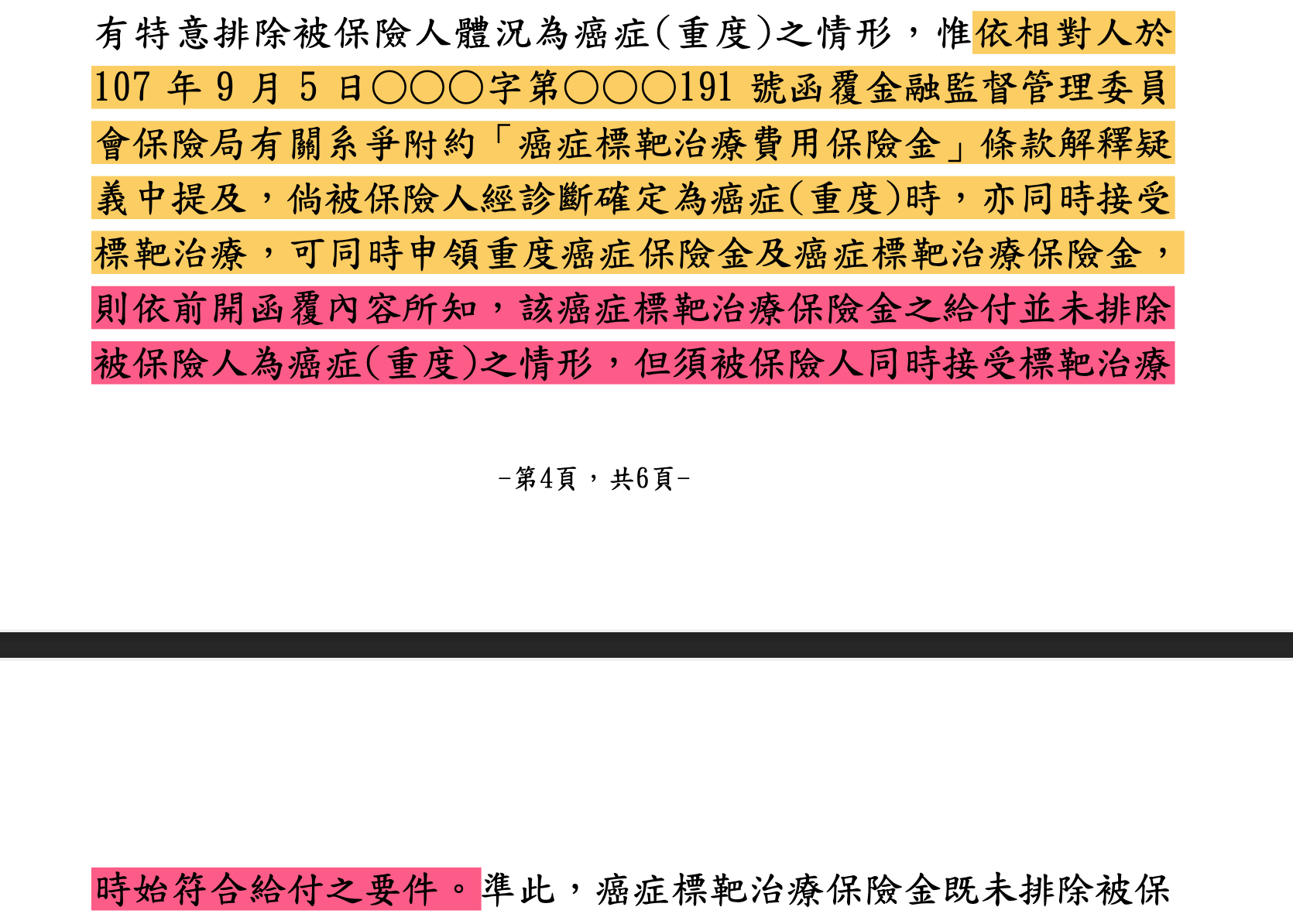

比較有爭議的是,如果「確診罹患重度癌症,同時接受標靶治療,保險公司是否會理賠『標靶治療保險金』呢?」這裡評議中心(評議決定書字號:109年評字第2604號)已經提供了解答(如下截圖):

結論來看保險公司確實會給付,只是確診重度癌症當下還必須「同時」接受標靶治療。不過,「如果雖然不是確診當下(當時、當天)即刻同時接受標靶治療,而是由醫生安排療程在後續的『療程中』施行標靶治療,保險公司是否會以確診重度癌症在前、施行標靶治療在後,而不予理賠『標靶治療保險金』呢?」評議中心認為,此時應該要依照保險法第54條第2項予以認定(作有利於被保險人之解釋下應予理賠)。

長期觀看PTT保險板的網友應該會發現,如果發文者過度看重「標靶可以理賠」時,推文中多少會有鄉民提醒「標靶治療看看就好、標靶治療可能無法理賠」等等的類似推文,PTT保險板長期具有警示避免作功課投保的網友買錯保險的功能,相對其他保險討論平台已算做出很好的提醒。

畢竟規劃定期癌症一次給付金,優先考量的應該是投保的額度高低,而非先考量能不能理賠標靶治療。條款設計上相對不利保戶的地方(非醫學背景但據聞重度癌症前較少有機會使用標靶治療),投保前閱讀條款作功課時若有發現,就應評估是否要因此而不投保,或知道有此缺陷經綜合考量比較後仍決定投保。