概述

我們預計2025年上半年中國(A1/負面)的信用環境將會趨穩。自9月底以來政府推出的刺激措施將緩解美國(Aaa/負面)可能加徵關稅以及房地產市場和地方政府債務相關風險帶來的部分影響。儘管政府支持的最終效果取決於國內需求反彈情況和房地產行業能否走穩,但在上述刺激措施的影響下,我們已將2025年中國GDP增速預測從4.0%上調至4.2%。外部因素和結構性挑戰將對中短期持續成長造成壓力,因此我們預期2025年政府將繼續推出政策支持經濟。

政府支持經濟成長的措施已初見成效。刺激措施預示政策向有利於成長的方向轉變。我們預計2025年政府會進一步推出支持政策。儘管上述支持措施已開始惠及經濟的部分領域,但市場信心持續疲軟及通貨緊縮影響了全面復甦。地緣政治緊張局勢升級也對新的成長產業和出口構成威脅。

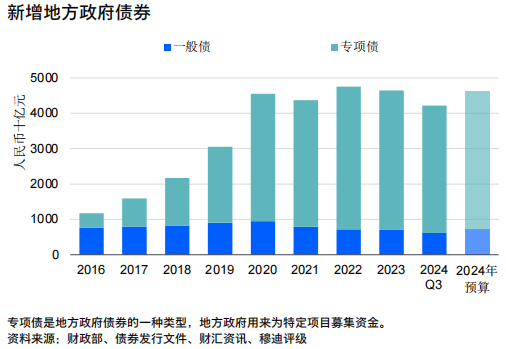

融資環境仍將保持寬鬆,但信貸成長取決於需求的回升。政府已宣布2025年將採取「適度寬鬆」的貨幣政策,這與10幾年來的「穩健」立場有所不同。但是,如果沒有更廣泛的支持來提升信心和需求,信貸成長可能會保持低迷。在實施債務置換計畫的同時,用於公共支出的地方政府債券發行將會提速,以促進地方經濟成長。

中央政府協助地方政府化債的意願更強。雖然已經實施了一些支持措施,但目前的政策未能解決各級政府的財政和支出責任不匹配的問題。隨著土地出讓收入下降,地方政府將面臨持續的財政壓力,導致其債務水準不斷上升。

美國可能會加徵關稅,但貿易轉移和出口競爭力可緩解相關影響。加徵關稅將影響中國的經濟成長,但2018年以來的製造業轉型和貿易多元化顯示中國的抗衝擊能力正在增強。儘管半導體等產業的外資投資可能會下降,中國可能將持續提振國內需求和實現供應鏈多元化,並加強技術獨立性和區域合作。這可能會提高2025年的預算赤字。

房地產銷售的降幅將會縮小,但持續復甦的可能性較小。雖然去庫存和緩解流動性壓力的財政激勵措施和監管措施對房地產業具有支持作用,但其未來發展仍取決於經濟前景和消費者信心能否實現整體改善。

政府支持經濟成長的措施已初見成效

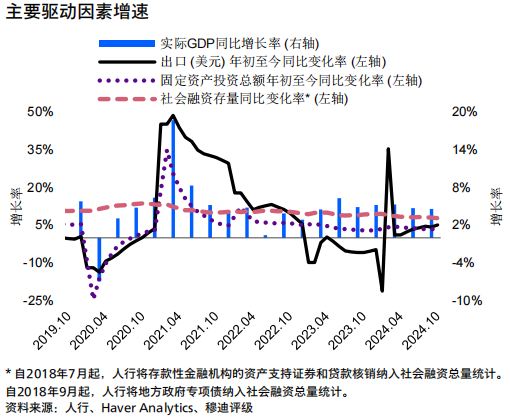

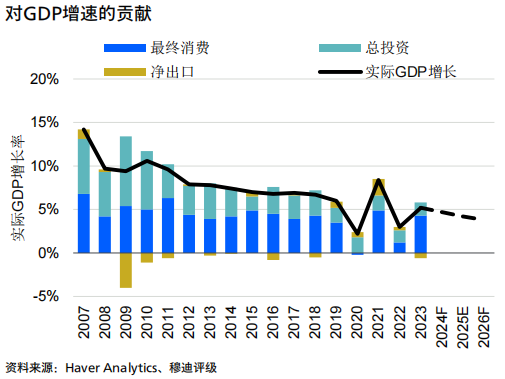

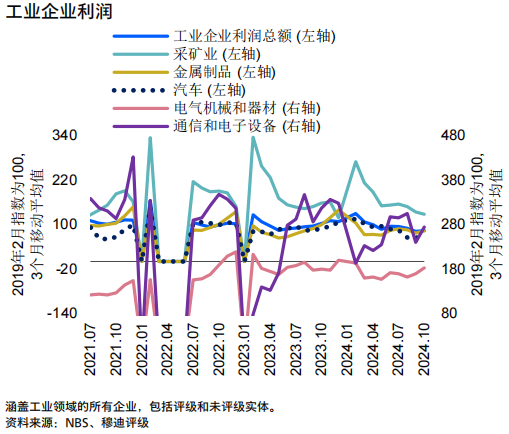

2024年第三季中國(A1/負面)的經濟指標喜憂參半,顯示政府刺激措施已提振了部分產業,但整體復甦尚未出現。 2024年第三季GDP年增率降至4.6%,低於上一季的4.7%,因此2024年前3季的累積成長率為4.8%(附錄圖表1)。出口和製造業投資部分緩解了經濟成長放緩的影響,抵消了居民支出和私人投資成長的疲軟。與之相反,政府主導的支出和投資仍維持在相對適度的規模(圖表2)。

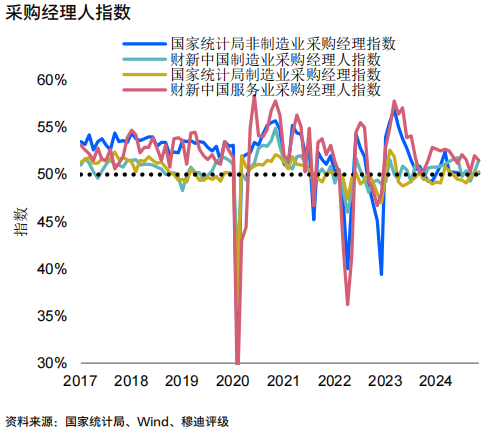

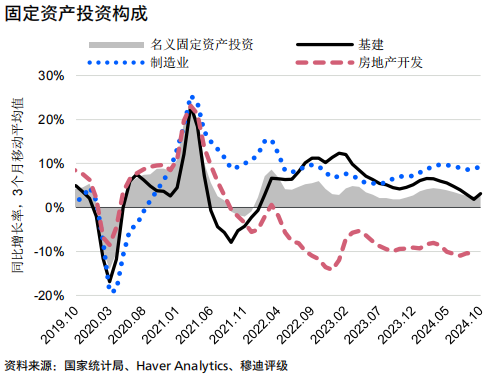

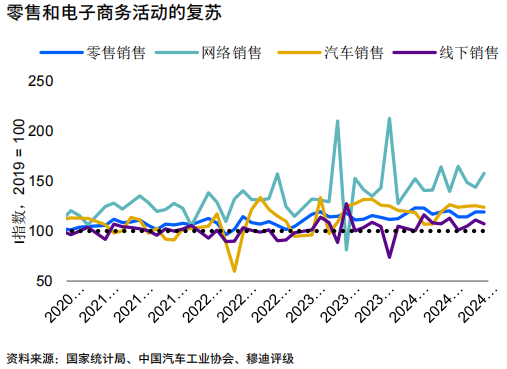

为应对经济增长放缓,9月底以来出台的刺激措施反映了政府振兴经济的坚定决心,并已在某些领域初见成效。11月中国官方制造业采购经理指数上升至50.3的5个月高点,这初步表明政府支持力度加大已逐渐开始提振经济活动(图表3)。2024年前3个季度固定资产投资增长3.4%至人民币42.3万亿元(图表4),主要是制造业强劲持续增长,尤其是先进技术相关行业实现增长以及基础设施增长显著回升。10月份社会消费品零售总额增速超过了普遍预测,同比改善至4.8%,达到8个月以来的最高水平。

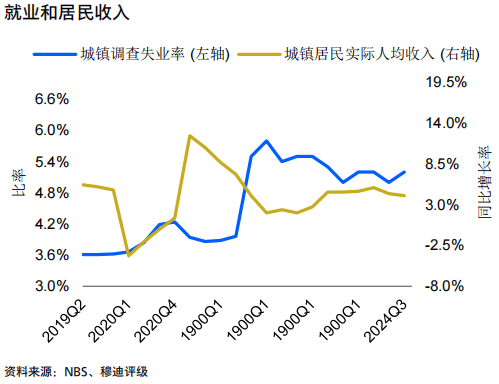

但是,經濟活動的回升仍不均衡,主要體現在有效需求不足和通貨緊縮壓力(圖表5-6)。居民收入成長動能依然疲弱,2024年第三季城鎮居民人均實際收入成長率降至4.2%,為2024年的最低紀錄(圖表8)。雖然政府加強了對房地產業的支持力度,推動10月份全國合約銷售額同比小幅增長1%,實現了自2023年6月以來首次月度增長,但這並不表示銷售持續下滑的趨勢能夠完全得到遏制。對收入成長和項目爛尾風險的擔憂仍是銷售持續復甦的主要障礙。房地產價值下降侵蝕了家庭財富,因此房地產業的持續困境促使居民對支出採取謹慎的態度。

展望未來,我們預計2024年中國經濟年增率將達4.7%,2025年則會放緩至4.2%。我們的預測未考慮美國可能加徵關稅等政策措施的潛在影響,因此我們認為地緣政治緊張局勢可能構成重大的下行風險。我們預期政府將持續推出各類支持性政策,旨在拉動需求及因應房地產市場持續低迷及地方政府債務重整等經濟結構性挑戰。這些措施將部分抵銷貿易限制措施加劇造成的影響。儘管如此,我們預計2025年全年房地產業仍將拖累經濟。雖然電動車等其他策略產業將持續快速成長,但不大可能完全彌補房地產業下滑的影響。

短期內,支持性政策需要時間來培養新的投資和需求。因此,由於需求疲軟,通縮壓力可能會持續,進而將阻礙商業投資和就業成長。此外,如上所述,美國可能會增加貿易限制措施,這可能抑制未來2-3年中國的外部需求(圖表11)、新成長產業的發展和整體經濟成長。

融資環境仍將保持寬鬆,但信貸成長取決於需求的回升

2024年前11個月信貸成長依然低迷。 11月存量社會融資總額年增7.8%,與上月持平,同為歷史最低水準。貸款成長呈現相同的趨勢,2024年前11個月,銀行人民幣和外幣存量貸款年增7.2%。這明顯低於2019-2023年期間12%的平均年增速(圖表18)。

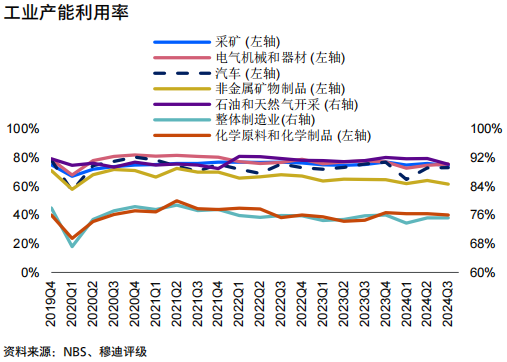

信貸成長乏力的原因是企業和居民對貸款持謹慎態度。儘管製造業、服務業和基礎建設行業穩步增長,但工業利潤疲軟和部分領域產能過剩削弱了其他行業的擴張計劃。同時,就業不穩定加劇和房地產業萎縮使居民更不願背負額外債務。因此,房貸和短期消費貸款的成長雙雙下滑。這種謹慎情緒也體現在消費者信心持續下降。根據中國人民銀行(人行)的城鎮儲戶問卷調查,受訪者日益傾向於儲蓄而非支出或投資。

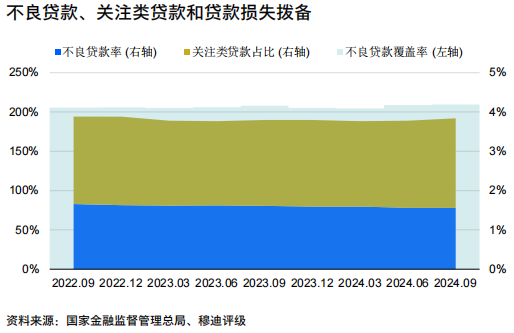

我們預計未來幾個月信貸成長將保持溫和,除非政府透過財政措施提供更廣泛的支持,從而提振信心、穩定房地產市場及刺激需求。雖然投資者對城投公司和非金融企業的信心逐漸改善,債券收益率穩定在較低水平,但融資環境的地區差異可能會持續存在。近幾個月,居民和投資者普遍的避險情緒以及更寬鬆的貨幣政策立場已導致政府公債殖利率下降。同時,在監管部門呼籲增加融資規模以應對經濟復甦緩慢的背景下,我們預計未來12-18個月貸款可能會穩定成長。

除了9月底推出的刺激貸款的多重降息措施之外(圖表20),中共中央政治局已表示2025年將採取「適度寬鬆」的貨幣政策,這與過去10多年的「穩健」立場有所不同。政治局也提出要實施「更積極」的財政政策。我們預計2025年將繼續降息,政府公債發行速度將會加快,以支持經濟成長。降息對促進信貸擴張的效果將取決於其與增強信心和刺激需求的財政措施之間的協調情況。

中央政府協助地方政府化債的意願更強

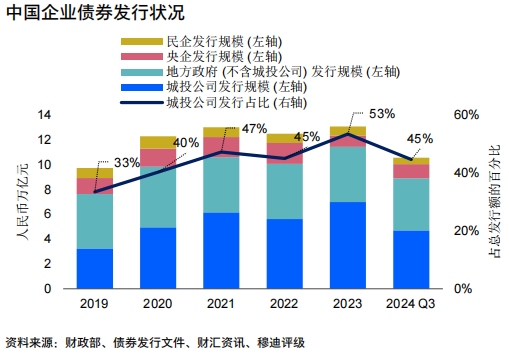

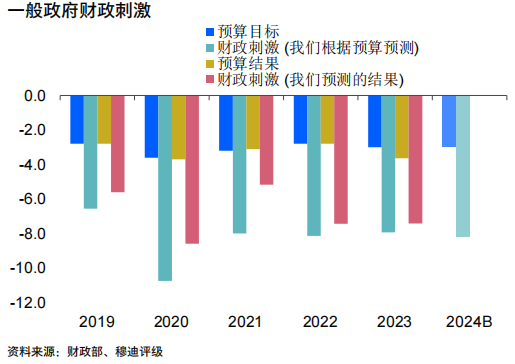

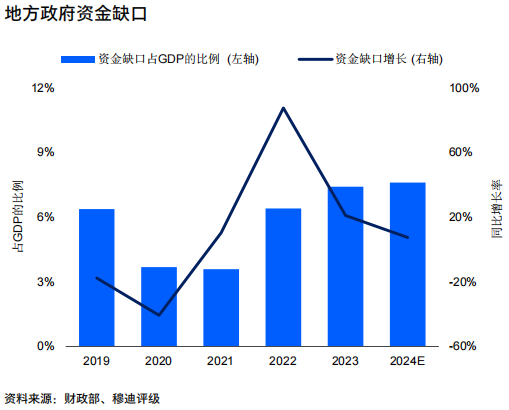

中國持續將地方政府化債列為重點工作,顯示其透過政府財政資源支持化債的意願更強。中國已擴大現有債務置換計劃,將高成本城投公司債置換為低成本地方政府債券,藉此提高地方政府的借貸能力,並將城投公司債納入政府資產負債表。此外中央政府宣布發行新的特別國債,提高大型國營銀行以普通股和留存收益為主的核心一級資本。在稅收減少、土地出讓收入大幅下降以及持續的化解債務風險工作導致公共服務和營運資金減少的情況下,上述措施將緩解中國地方政府2025年面臨的巨大財政壓力(圖表28)。

債務置換計畫將降低城投公司的利息成本,但地方政府的利息成本將增加。隨著債券收益率代表的利率、信用利差和貸款利率逐步下降,整體債務的利息成本可能會在置換後減少。

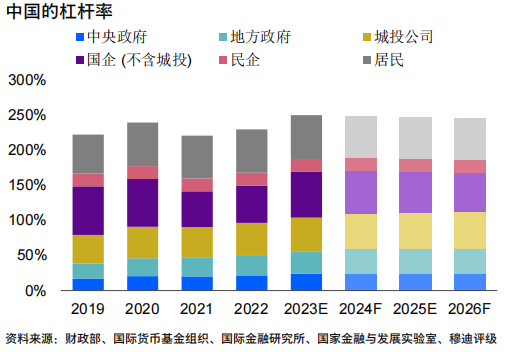

儘管如此,未來幾年包括地方政府債務和城投公司債務在內的廣義政府債務成長,將導致整體債務負擔持續上升。置換的城投公司債和新發債務將推動地方政府債務成長。發行新債是為支持公共服務、綠色產業、基礎設施和技術密集型製造業等產業的成長,這些產業是中國經濟規劃的關鍵組成部分(圖表29)。雖然中央政府將承擔更多支出,但我們預期地方政府將繼續負擔大部分支出,用於促進地方經濟和支持整體經濟成長。

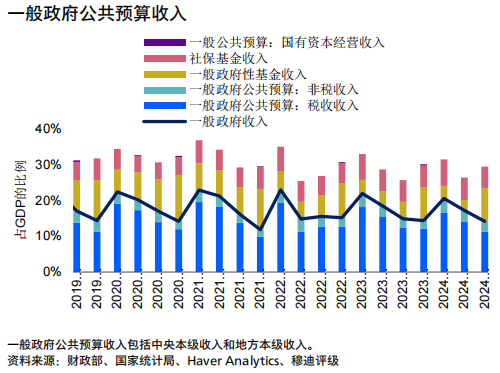

与此同时,在土地出让收入结构性下滑的情况下,短期内财政收入仍将面临压力。2024年前10个月土地出让收入下降22.9%,未来12-18个月将继续下滑。房地产销售长期下降也显著削弱了地方政府的房地产税收。虽然中央政府加大政策支持力度将缓解直接压力,但尚未出台解决地方政府收支之间的纵向财政失衡问题的长期结构改革。因此,政府总体债务增速将超过地方政府收入增速,进而加大债务可持续性压力,原因是债务置换计划虽然在一定程度上缓解了市场对城投公司的担忧,但却将债务负担转至地方政府。

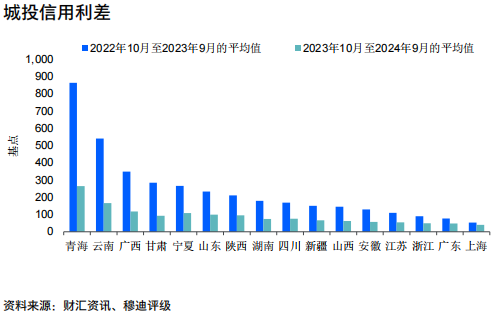

我們仍預期富裕省份政府的表現將優於經濟實力較弱的地區,因為前者的經濟基礎較強,有能力吸引人口持續流入並應對債務壓力。富裕省份也比較弱省份有較多的財政資源,可以更有力地支持其城投公司。實力較弱省份的城投公司可能會在債務置換計畫下獲得地方政府再融資債券的支持,以償還未來12-18個月到期的債券。

美國可能會加徵關稅,但貿易轉移和出口競爭力可緩解相關影響

美國(Aaa/負面)在川普第二任期內可能會對中國商品加徵關稅。雖然相關政策的具體內容仍在不斷演變,但對中國進口產品加徵關稅可能會導致貿易戰擴大,對經濟成長和某些關鍵產業的發展帶來進一步壓力。我們預期一攬子關稅措施1在實施第一年可能導致中國的GDP下降0.9-2.5個百分點,而針對特定產業的貿易壁壘造成的經濟損失將較小,因為其影響僅限於某些產業及其配套產業。

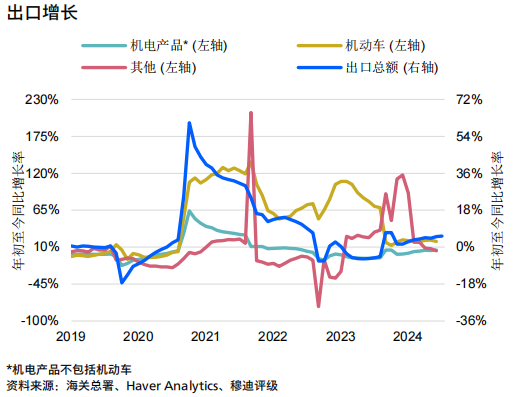

儘管如此,與2018-2019年川普在第一任期內加徵關稅時相比,中國目前更有能力應對關稅摩擦。中國企業一直努力實現生產流程多元化,並在全球範圍內採購其最終產品的原材料,以緩解原產地審查趨嚴所帶來的影響。與5年前相比,中國已透過貿易多元化降低對美國出口和從美國進口關鍵產品的依賴。我們先前認為受美國需求影響最大的產業已經採取措施縮小對美國市場的曝險,例如消費性電子、家電以及紡織品和服裝製造業。同樣,中國企業也將透過技術升級成為關鍵上游原料或其他零件的供應商,從而提升其在電動車等高科技相關產業的競爭力。但是,貿易限制可能會對出口帶來進一步挑戰,限制某些產業獲得先進技術和進入全球市場的機會,並增加產能過剩產業的風險。

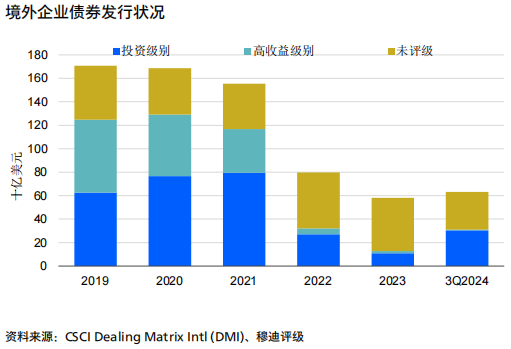

根據國際貨幣基金組織的研究,由於跨國資本更傾向於流入與其地緣政治立場一致的國家/地區,流入中國的投資很可能會進一步受到影響。自2019年以來,中國吸引的外商直接投資出現停滯,尤其是在半導體等戰略性產業,這可能是由於美國和歐盟採取措施推動國內生產,並減少對外國供應商的依賴。進一步的投資限制將對中國的技術進步和創新能力構成風險,進而可能阻礙生產力的成長。隨著中國企業在海外建立生產基地和供應鏈,中國的對外直接投資預計將會增加。此外,由於企業試圖吸引新客戶,中國企業可能會降低出口價格,這可能會進一步壓縮工業部門的利潤,並抑制投資意願。

面對美國加強貿易限制,中國的因應政策將是決定其整體信用影響的關鍵因素。中國可能會避免採取激進措施,而是專注於提振內需和實現供應鏈多元化。考慮到資本外流可能增加、美元可能走強以及國內貨幣政策放鬆,明年人民幣可能面臨更大的貶值壓力。國家主席習近平在12月11-12日中央經濟工作會議上的演講表明,政府將提高2025年的財政赤字率,並增加地方政府專案債發行,透過更積極的財政政策支持經濟成長。

明年3月召開的高層政策會議將進一步明確政府支持的具體內容。中國的策略是在實現科技自立自強的同時發展更緊密的區域和跨區域合作關係。中國可能會推動《全面與進步跨太平洋夥伴關係協定》(CPTPP)和「一帶一路」倡議等自由貿易協定,並透過擴大對外投資深化與全球南方國家的合作。

房地產銷售的降幅將會縮小,但持續復甦的可能性較小。

未來12-18個月,中國房地產市場的全國合約銷售額將持續下降,但在政府支持措施加強的背景下,降速將會放緩。 2023年上半年高基數效應的消退也將推動降幅縮小。 2023年上半年高基數效應的消退也將推動降幅縮小。但是,由於對收入成長和專案爛尾風險的擔憂持續存在,僅憑當前的刺激政策可能難以令銷售持續復甦。

9月底以來公佈的降低存量房貸利率等刺激措施對一二線城市的影響最為明顯,這些城市此前的首付比例要求更嚴格,並且經濟實力普遍較強,因而住房需求更穩健。但是,上述政策帶來的紅利並未從根本上改變房屋市場格局。經濟成長前景較弱以及對專案爛尾和延期交付的持續擔憂仍將影響購屋者的信心。此外,鑑於新項目開發的相關風險,購屋者也日益傾向於價格更低、地段更優的二手房市場。

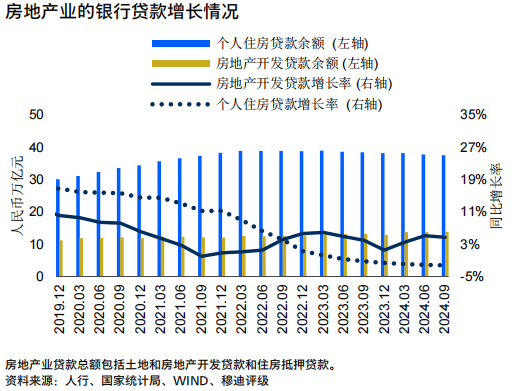

房地產業的持續下行對中國經濟實力造成重大壓力,因此我們預期政府將繼續推出房地產市場止跌回穩的政策。 2025年,政府可能會專注於加快推動商品房去庫存。 10月,政府宣布擴大「白名單」支持計畫的範圍,並透過該計畫為開發商提供資金支持。政府也進一步推出細則,便於地方政府利用專款從開發商手中收購閒置土地和存量房。同時,銀行也將繼續根據「白名單」向開發商提供流動性。

在中國經濟結構向高生產力產業調整之際,我們預期中期內房地產產業的規模及其對GDP的貢獻將會萎縮(圖表31)。中期而言,房地產業的展望將取決於宏觀經濟前景及其對消費者信心和需求的影響。如果政府在未來幾個月加大對房地產業的支持,銷售情況可能會超過我們的預期。加強支持的形式可能是推出刺激經濟成長的重磅措施或擴大受困開發商的流動性支持規模。

附錄:圖表

總體經濟

圖表1

圖表2

圖表3

圖表4

圖表5

圖表6

圖表7

圖表8

圖表9

圖表10

圖表11

圖表12

圖表13

圖表14

圖表15

圖表16

圖表17

信貸與金融環境

圖表18

圖表19

圖表20

圖表21

圖表22

圖表23

圖表24

公共債務

圖表25

圖表26

圖表27

圖表28

圖表29

圖表30

房地產業

圖表31

圖表32

圖表33(moody's)