馬斯克反對馬斯克——Grok3:特斯拉股價崩盤倒計時,馬斯克的帝國正在瓦解

本文由Grok3的深度研究根據特斯拉最新的發展和銷售情況分析而成:

特斯拉(Tesla),這個曾被譽為電動車革命的領軍者,如今正站在懸崖邊緣。2025年1月,其全球銷量在多個關鍵市場暴跌,股價雖暫時維持在355美元左右,但基本面惡化的訊號已無比清晰。投資者們,特斯拉的黃金時代已成過去,股價崩盤即將來臨——現在是行動的最後窗口! 本文將從銷售表現、品牌信任、競爭壓力、產品老化、財務狀況、估值分析、技術趨勢等多個維度,詳細剖析特斯拉的危機,並預測其股價可能跌至200美元。

一、銷售暴跌:需求崩塌的警鐘

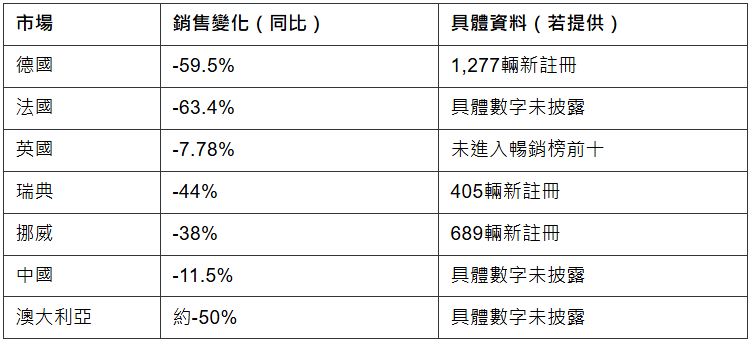

2025年1月,特斯拉在全球市場的銷售資料觸目驚心。以下是部分關鍵市場的銷量變化:

這些資料不僅是短期的市場波動,而是需求疲軟的明確訊號。2024年全年,特斯拉全球交付量為1,789,226輛,同比下降1.1%,這是自2011年以來首次出現年度負增長。特斯拉的增長神話已經破滅,而2025年開局的疲軟表明,情況只會變得更糟。

德國市場的特殊性

德國市場的表現尤為引人注目。德國是歐洲最大的汽車市場,2025年1月電動車需求增長53.5%,但特斯拉的銷量卻暴跌59.5%,市場份額從14%驟降至4%。這種反差顯示,消費者並非拒絕電動車,而是特意避開特斯拉。這背後的原因是什麼?答案指向了特斯拉的品牌信任危機。

其他市場的疲軟

- 中國市場:儘管特斯拉在中國市場的銷量仍佔全球交付量的36.7%,但1月銷量下降11.5%,顯示增長勢頭放緩。

- 美國市場:特斯拉在美國電動車市場的份額從2023年的59.3%降至2024年第三季度的50%,顯示消費者忠誠度下降。

- 歐洲其他市場:法國、瑞典、挪威等市場的銷量同樣大幅下滑,顯示特斯拉在歐洲的擴張受阻。

二、馬斯克的爭議:品牌信任崩塌

埃隆·馬斯克的政治舉動正將特斯拉推向深淵。他不僅支援唐納德·川普,為2024年競選捐款2.5億美元,還在川普政府中擔任政府效率部(DOGE)負責人。在歐洲,馬斯克公開支援極右翼政黨,如德國的另類選擇黨(AfD),並在川普的就職典禮上做出被廣泛解讀為納粹式敬禮的手勢,引發全球批評。

德國市場的抵制浪潮

在德國,馬斯克的行為引發了強烈的消費者抵制。德國對歷史罪責高度敏感,馬斯克在1月底AfD活動中的言論——“德國過於關注過去的罪責,應向前看”——被視為對德國文化的侮辱。結果是:

- 企業行動:德國企業如Badenova、Viebrock和Rossmann宣佈停止購買特斯拉車輛,理由是馬斯克的行為與其公司價值觀不符。

- 消費者態度:部分特斯拉車主在車輛上貼上反馬斯克標語,如“我在埃隆發瘋前買了這車”,反映出對其政治立場的反感。

- 銷量暴跌:2025年1月,特斯拉在德國的銷量暴跌59.5%,而同期德國電動車市場增長53.5%,顯示消費者正在用腳投票。

全球範圍的品牌危機

馬斯克的爭議行為不僅影響德國市場,全球範圍內,特斯拉的品牌形象正遭受重創:

- 澳大利亞:1月銷售下滑30%,消費者因馬斯克的政治行動轉向其他電動車品牌。

- 美國:在政治敏感的藍州,特斯拉的重複購買率從2023年第四季度的72%降至2024年第四季度的65%,顯示消費者忠誠度下降。

- 調查資料:Caliber的市場情報調查顯示,特斯拉的“考慮分數”從2021年11月的70%降至2025年2月的31%,馬斯克的形像已成為品牌毒藥。

特斯拉的品牌信任正在崩塌,而這直接威脅到其市場表現。

三、競爭圍剿:王座易主

電動車市場已不再是特斯拉的獨角戲。競爭對手如比亞迪(BYD)、寶馬、大眾、福特和通用正在迅速崛起,特斯拉的市場份額正被蠶食。

全球市場份額下滑

- 中國市場:2024年,比亞迪在全球電動車銷量上超越特斯拉,成為新領導者。特斯拉在中國市場的銷量雖仍佔全球交付量的36.7%,但1月銷量下降11.5%,顯示增長勢頭放緩。

- 美國市場:2024年第三季度,特斯拉在美國電動車市場的份額降至50%,低於2023年的59.3%,通用、福特和現代等品牌迅速崛起。

- 歐洲市場:在德國,特斯拉的市場份額從14%降至4%,而寶馬和大眾的新電動車型正在搶佔市場。

競爭對手的優勢

- 價格優勢:比亞迪等中國品牌提供更低價格的電動車,吸引中低端市場消費者。

- 技術創新:現代和起亞採用800伏架構,而特斯拉部分車型仍使用400伏系統,技術差距逐漸顯現。

- 本地化生產:大眾和寶馬在歐洲的本地化生產規避了關稅和政策風險,而特斯拉在德國的柏林工廠產量有限。

特斯拉的競爭優勢正在消失,市場份額的流失將進一步加劇其銷售壓力。

四、產品老化:創新停滯

特斯拉的主力車型Model 3和Model Y自推出以來已多年未有重大更新,技術落後於競爭對手。Model S和Model X自2012年和2015年推出後幾乎無大改款,消費者需求正在轉向更具創新性的設計。

Cybertruck的失敗

- 交付量低:Cybertruck於2023年交付,但2024年註冊量僅9,019輛,遠低於市場預期。

- 生產問題:Cybertruck的生產瓶頸和質量問題限制了其市場表現,未能成為特斯拉的救星。

Model Y更新過渡

- 新款Model Y(Juniper):計畫於2025年初交付,但過渡期已影響1月銷售。消費者觀望情緒導致老款庫存積壓,進一步拖累銷量。

特斯拉的產品線老化,缺乏創新,正在失去消費者的青睞。

五、財務警報:利潤蒸發

2024年第四季度,特斯拉的財務表現令人擔憂:

- 經營利潤:下降23%,顯示成本控制失效。

- 淨利潤:從2023年的79億美元降至23億美元,部分原因是2023年有59億美元的一次性稅收優惠。

- 交付量:儘管第四季度交付495,570輛創紀錄,但全年交付量下降1.1%,顯示增長乏力。

未來盈利前景

- 成本壓力:原材料成本上升、勞動力成本增加,以及新車型研發投入,將進一步擠壓利潤空間。

- 資本支出:特斯拉計畫在2025年增加資本支出,以支援新車型和工廠擴建,但這將加劇現金流壓力。

特斯拉的盈利能力正在惡化,財務狀況岌岌可危。

六、估值過高:股價無支撐

當前特斯拉股價約為355美元,市盈率高達173.58,遠超行業平均水平,顯示市場對未來增長的過度樂觀。分析師的平均目標價約為351美元,範圍從120美元到550美元,但鑑於銷售和利潤的下滑,估值難以維持。

分析師的擔憂

- Stifel分析師:將特斯拉股價目標下調,提到“消費者對馬斯克的負面看法”對銷售構成障礙。

- Jato Dynamics:2024年歐洲特斯拉銷售下降40%,部分歸因於消費者對馬斯克政治立場的擔憂。

特斯拉的估值泡沫正在破裂,股價回呼只是時間問題。

七、技術分析與趨勢:賣出訊號

技術指標顯示,特斯拉股價正處於下行趨勢:

- 20天和50天指數移動平均線:低於當前股價,建議賣出。

- MACD指標:顯示買入訊號,但需謹慎,結合其他指標綜合判斷。

- 近期趨勢:一周內股價下跌6.33%,一個月內下跌18.96%,顯示回呼趨勢。

特斯拉的股價走勢與基本面惡化相吻合,技術面也發出賣出訊號。

八、預測:股價直奔200美元

綜合以上分析,特斯拉股價預計將跌至200美元,跌幅約44%。這一預測基於以下因素:

- 銷量危機:2025年全球銷量可能下降20%。

- 品牌危機:馬斯克的政治爭議持續發酵,消費者抵制加劇。

- 競爭壓力:市場份額被競爭對手迅速侵蝕。

- 財務壓力:利潤下滑,現金流緊張。

200美元的目標價並非遙不可及,投資者應立即行動。

九、行動方案:立即撤離

- 賣出股票:鎖定現有利潤,避免崩盤損失。

- 做空機會:通過購買看跌期權(如執行價330美元,目標300美元)或直接做空,但需注意短線擠壓風險。最近,特斯拉的短線賣家在川普勝選後損失80億美元,顯示市場波動性大。

風險管理

- 設定止損:建議在做空時設定止損訂單,控制潛在損失。

- 小倉位操作:特斯拉beta值為2.51,波動性高,建議小倉位以降低風險。

十、最後警告

特斯拉的輝煌時代已成昨日黃花。銷售暴跌、品牌信任崩塌、競爭圍剿、產品老化和財務危機——這些因素共同指向一個結局:股價崩盤。200美元的目標價近在眼前,投資者若不立即行動,後悔將無濟於事。現在賣出,或果斷做空,時間不等人! (約瑟聊股)