每年 1.25萬億美元的總支付額使PayPal讓銀行家們夜不能寐。雖然PayPal總體上主導著電子商務並在線下銷售不斷增長,但其Venmo部門提供了一種千禧一代偏愛的服務,越來越受到商家的青睞。BNPL和加密貨幣的嘗試增加了多功能性。

PayPal始於1998年,名稱不起眼,專注於電子商務支付——當時只是曇花一現。從這個不起眼的開始,在近25年的時間裡發展成為一個不斷擴張的支付巨頭,遠遠超過了它最初的業務。

2021年,PayPal的年度總支付額突破1萬億美元大關,達到1.25萬億美元的水平,預計2022年將繼續達到1.5萬億美元。全年淨收入達到254億美元,同比增長17% 。(收入數字是“ FXN ”——外匯中性,即在考慮貨幣影響之前計算。)

到 2021年,該公司擁有4.26億活躍賬戶,其中3400萬是商戶。每個賬戶的平均交易量增長到45筆,比2020年增長了11% 。增長如此之快後,管理層現在計劃更加關注參與度——增加賬戶持有人對PayPal不斷擴大的支付選項和其他金融服務的使用。

深化PayPal的客戶滲透:

PayPal的大部分業務來自大約三分之一的客戶,該公司希望提高參與度,以增加其渠道的交易量。

這種增長總是有其失誤的一部分,但在 Cowen Research分析師和監督PayPal在其支付平台中構建加密貨幣的新努力的兩位高級官員之間的“爐邊談話”中,對PayPal的發展思維產生了一個有趣的觀點。

Cowen的董事總經理兼高級研究分析師George Mihalos說:“你們不只是像這個領域的其他一些人過去那樣快速行動並打破常規。這是一個非常公平的說法嗎?”

PayPal區塊鏈、加密和數字貨幣的首席技術官Edwin Aoki說:“我認為我們希望快速行動而不是打破常規,這是我們的方法。”

“我們是一家受監管的支付公司,所以當你處理人們的資金時,你必須負責任地處理,所以打破常規不是一種選擇,”區塊鏈,加密貨幣和數字貨幣高級副總裁兼總經理Jose Fernandez Da Ponte說道。

不將 PayPal視為明顯且當前的競爭威脅的銀行和信用合作社並未注意到。並不是說PayPal是唯一的威脅,也不是說這些銀行和合作社會倖免。分析人士指出,急於建立更大支付業務的新來者,例如Shopify ,正在緊跟這家巨頭。它已經面臨來自美國銀行和摩根大通等銀行支付領導者的競爭。

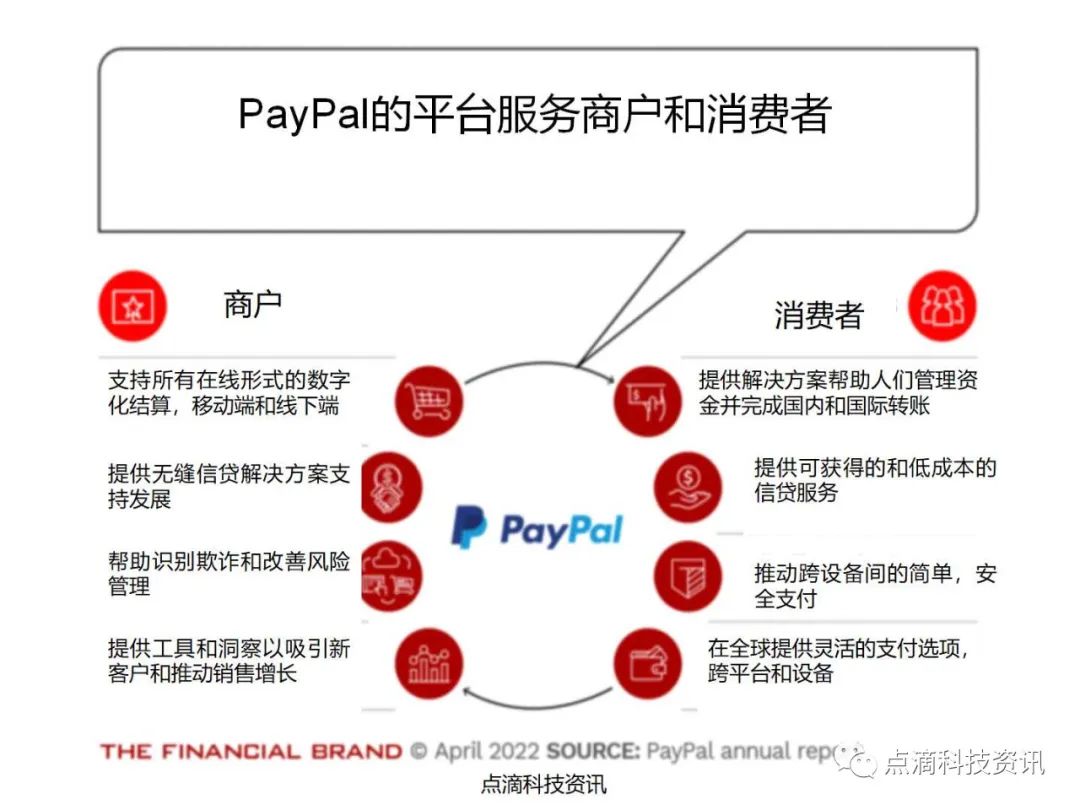

了解 PayPal運營的廣度

通過在電子商務和實時商務中為商家和消費者提供服務,PayPal已經成長為龐然大物。商家被視為合作夥伴,而不僅僅是交易的渠道,PayPal致力於尋找幫助增加商家銷售額的方法,這當然會增加PayPal的交易量和報酬。

PayPal通過哪些業務賺錢?在其發展的大部分時間裡,大部分收入來自接收和處理在線、移動和店內支付交易的費用,通常由商家支付。消費者收費包括從借記卡或銀行賬戶到PayPal或Venmo賬戶的即時轉賬費用。

另一個收入來源是某些信貸產品的利息。例如,PayPal一直持有“先買後付餘額”的利息收入,這些利息收入來自商家補貼消費者原本會支付的利息。收入還來自各種增值服務。

PayPal的超級應用程序已成為公司的主要焦點

在許多方面,PayPal在2021年晚些時候推出的超級應用程序中越來越多地融合在一起。自2014年底以來擔任總裁兼首席執行官的丹·舒爾曼(Dan Schulman)在收益報告中表示:

“我們成為跨支付、基本金融服務和購物工具的重要消費金融超級應用程序的願景比以往任何時候都更加重要,我們數以千萬計的商家繼續期待我們為他們提供一個全面的平台來導航數字經濟,虛擬和實體商業之間的界限正在消失。”

想要不斷了解 PayPal下一步發展方向的銀行家和信用合作社高管可以方便地選擇下載該公司的超級應用程序。這將使他們口袋裡有一個PayPal概要。

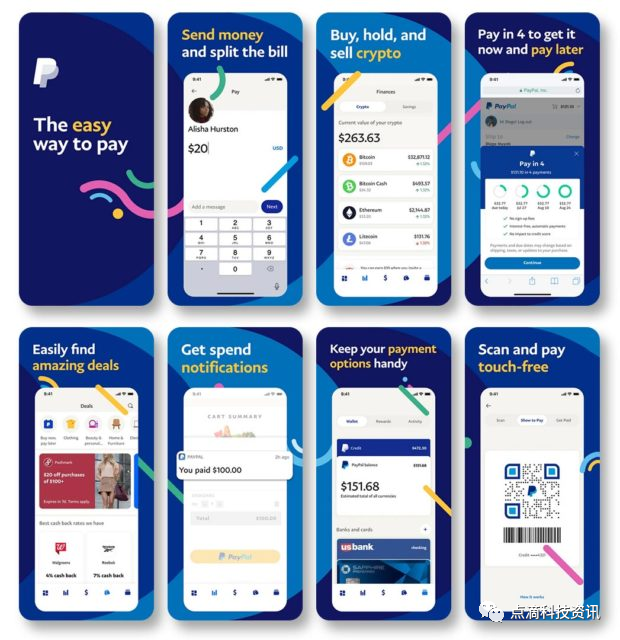

在一個地方,消費者幾乎可以在支付方面做任何他們需要的事情,甚至更多:使用數字錢包支付,包括通過二維碼和 PayPal信用卡支付;將其他信用卡、借記卡和會員卡加載到錢包中;獲取有關預定付款的更新;匯款和拆分賬單;購買、持有和出售加密貨幣(即使在銷售點進行購買)並以加密貨幣形式獲得PayPal “現金返還”獎勵;點按PayPal的四項付款立即購買,結帳時支付以後的計劃;存儲現金卡餘額,可以像銀行賬戶一樣提取;和更多。(PayPal現金餘額可以通過直接存款添加到90,000家零售商處的現金。)

許多金融科技公司已將交易賬戶作為其進入銀行業的灘頭陣地,並打算稍後擴展到其他服務。相比之下,PayPal是通過支付登陸的,此後一直在該灘頭陣地發展。今年早些時候,PayPal開始通過與Synchrony Bank合作的超級應用程序提供高收益儲蓄,該銀行目前持有存款並支付利息。(可以說,通過消費者的PayPal和Venmo賬戶中的餘額,PayPal已經涉足準存款業務。)

這促使穆迪投資者服務公司推測其長期意義:“高收益儲蓄產品支持PayPal成為客戶金融生活中心的目標,尤其是對銀行服務不足的消費者而言。提供儲蓄賬戶的能力將幫助PayPal獲得主要交易賬戶和直接存款的份額,從而大大提高參與度。”

穆迪補充道:“我們預計該公司將隨著時間的推移提供額外的服務,以支持消費者將PayPal作為主要交易賬戶。”

大約一半的 PayPal用戶現在已經擁有超級應用程序,但有數百萬人採用它的可能性很大。舒爾曼正在分配主要的營銷預算來增加註冊率。

PayPal數字錢包稱霸戰場

使用數字錢包的人往往不止一個錢包,部分是出於對銷售點接受度的擔憂。也就是說,PayPal官員表示,當他們有選擇時,消費者使用PayPal的錢包(現在是一個超級應用程序)超過50%的時間。管理層表示,公司打算以此為基礎,繼續為超級應用程序添加更多功能,因為“你開始看到越來越多的品牌生態系統偏好,” PayPal首席財務官兼全球客戶運營執行副總裁John Rainey說. (Rainey將於2022年5月離開PayPal ,成為沃爾瑪的首席財務官,該公司一直在加強自己的金融科技實力。)

“該公司的數字錢包服務是全球電子商務的關鍵技術推動者之一,”穆迪表示。

超級應用前端的推動是對公司在商家結賬方面實力的擴展,而不是替代。

“我們將繼續專注於結賬,因為結賬是PayPal的基礎,我們在那裡擁有一流的體驗,”舒爾曼說,“我們認為有很多方法可以繼續改進它。”

順便說一句,專注於商業客戶的銀行不應該覺得他們不會支持。許多小公司使用 PayPal和Venmo進行銷售交易。PayPal在WebBank提供實際信貸的程序中為他們提供PayPal營運資金貸款。無息貸款會產生預付費用,每次通過PayPal進行的銷售都會分期償還。(也可提供其他信貸服務。)

顯然,PayPal的優勢在於願意擴大業務線,同時繼續關注基礎業務,這使其成為銀行和其他金融科技公司更廣泛的競爭對手,因為它為其用戶增加了更多服務。

Venmo ,PayPal的代際遊戲,掌握自己的命運

Venmo於2013年成為PayPal家族的一員,當時PayPal收購了Venmo的母公司Braintree Systems 。Venmo領導著一個不尋常的存在。雖然在某些方面它所做的與PayPal的某些方面是平行的,例如其P2P功能,但它仍然引領著自己的存在並服務於自己的支付市場份額。(例如,Venmo有自己的應用程序、信用卡和借記卡。)同時,它還受益於成為PayPal的一部分。

Venmo高級副總裁兼總經理Darrell Esch在美國銀行數字支付研討會上解釋了這是如何運行的。

“幾年前我接手的那天,我把Venmo團隊拉到了一起,” Esch說。“我說過,'展望未來,將會改變的一件事是我們將成為Venmo ——我們將成為PayPal 。我們將圍繞PayPal收集企業價值和基礎設施能力,並將其帶到Venmo' 。”

Esch也是PayPal數字錢包的負責人,他補充說:“我們有很多PayPal功能,我們仍然需要使用這些功能,但這將導致更廣泛的商業化。”

那麼,為什麼不直接將 Venmo合併到PayPal中並完成呢?

原因歸結為人口統計和社交媒體。千禧一代在 Venmo用戶組合中占主導地位,許多人使用它的社交媒體,你的追隨者通過它了解你最近花錢的地方。

“ Venmo基礎用戶非常年輕,以移動端為中心,受過高等教育,而且會不斷發展。因此,它得到了商家想要的千禧一代最佳選擇。”

— Darrell Esch ,Venmo/PayPal

美國大約有 8000萬個活躍的Venmo賬戶

部分吸引力在於,當 Venmo用戶進行購買時,它會閃現到他們在Venmo社區中的社交關係。(可以使用隱私控制。)Venmo現在可以在銷售點使用,因此它已經超越了傳統的P2P 。這為商家提供了宣傳,可以在用戶的追隨者中推動額外的銷售。Venmo還一直在改善從商家購買的用戶體驗。

Esch表示,隨著Venmo增加更多的PayPal服務,例如現在購買,以後付款,商家將獲得更多好處。隨著功能的增加,Venmo在其應用程序中推銷它們,以刺激使用。Esch指出,雖然PayPal的一些直接交易量發生在其數字錢包之外,但Venmo的大部分交易量來自其應用程序。即使去年推出了Venmo信用卡,Esch仍強調它是“一款有卡的應用程序。這款應用程序就是魔法所在。”

隨著亞馬遜同意在 2022年某個時候接受Venmo ,更多的魔力可能會到來。

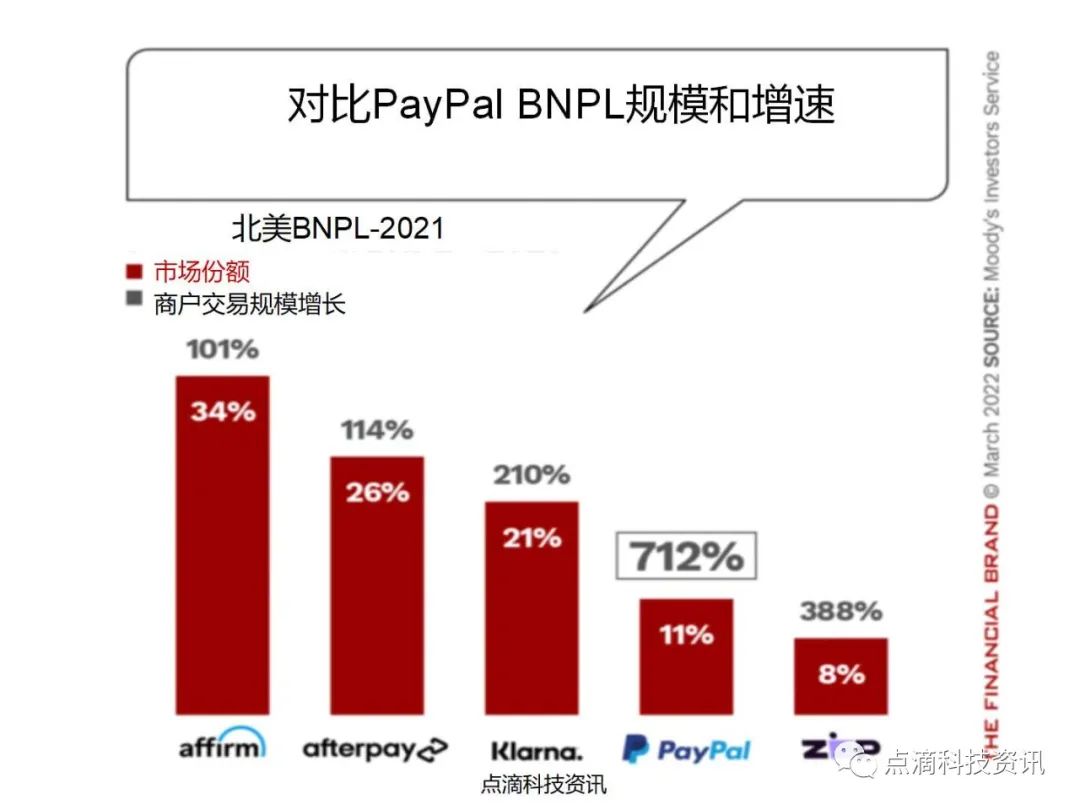

PayPal憑藉BNPL和加密貨幣保持領先地位

先買後付(BNPL )服務很好地讓人們意識到了PayPal的全球化運營方式。除美國外,該公司還在印度、日本和德國等主要市場提供服務

“我們的想法是為PayPal運營的任何市場帶來先買後付的解決方案,” PayPal全球後付款產品副總裁兼總經理Greg Lisiewski說。在接受Wolfe Research分析師的採訪時,Lisiewski將BNPL稱為介於支付方式和信貸選擇之間的某種東西。

“最終,這些無息商家計劃為客戶提供了一種管理現金流的方式。坦率地說,這對大多數人來說一直都很重要,”分期付款借貸方面的資深人士Lisiewski說。

Lisiewski說,這些程序“將瀏覽器變成了買家並提升了訂單價值”——他說,訂單價值提高了30%到40% ——這對商家很有吸引力。而在消費者方面,所實踐的BNPL ,目前主要作為分期付款pay-in-four選項,與年輕消費者的同步性很好。

“年輕一代已經習慣了訂閱的生活方式,” Lisiewski說。

從一個國家到另一個國家的業務變化是有幫助的。雖然在六週內完成的分期付款在美國引起了共鳴,但 Lisiewski指出,在法國,由於法國經濟的性質,四個月內付款的方法效果更好。

從長遠來看,Lisiewski認為對於PayPal其BNPL將超越商品領域。他指出租金支付領域。為什麼人們必須每月支付2,000美元,而他們可以在一個月內分四期支付500美元。他說,管理公司無法處理這個問題,但對於像PayPal這樣的公司來說,這是很自然的事情。

加密貨幣 + PayPal闡明了銀行應該擔心的原因

加密貨幣是 PayPal的最新嘗試。成立了一個由外部加密貨幣專家組成的特別諮詢委員會,以幫助PayPal的數字資產員工弄清楚如何運行。目前,沒有多少實際的“貨幣”應用程序用於加密貨幣,儘管PayPal可以通過即時銷售和轉換為當地貨幣在銷售點使用。

話雖如此,Edwin Aoki預計“我們繼續聽到的一件事是,隨著我們的用戶變得越來越專業,他們仍然需要並要求我們提供的安全性、安全性和客戶保證。”

很多人認為這就是銀行也應該涉足加密貨幣的原因。(點滴科技資訊)