如果要說近年來海外數字廣告市場最大的熱點是什麼?人們可能會有各種各樣的想法和猜測,但有一點幾乎是無可迴避的,就是CTV (Connected TV,一般情況下指的是能連接到互聯網的電視包括智能電視、蘋果電視、 Tivo 和Roku 等設備、 x-box 和PlayStations 等遊戲機,以及例如Netflix、Hulu之類的視頻流媒體服務)廣告的高速增長。

從某種程度上來說,2020年,CTV廣告就已經開始在海外加速前進,據Omnicom Media Group稱,2020 年CTV廣告支出同比增長40.6%,超過90 億美元,“使CTV 成為美國數字廣告市場增長最快的部門”。eMarketer預計,到2021 年,CTV 廣告支出將達到近150 億美元,增長59.9%。

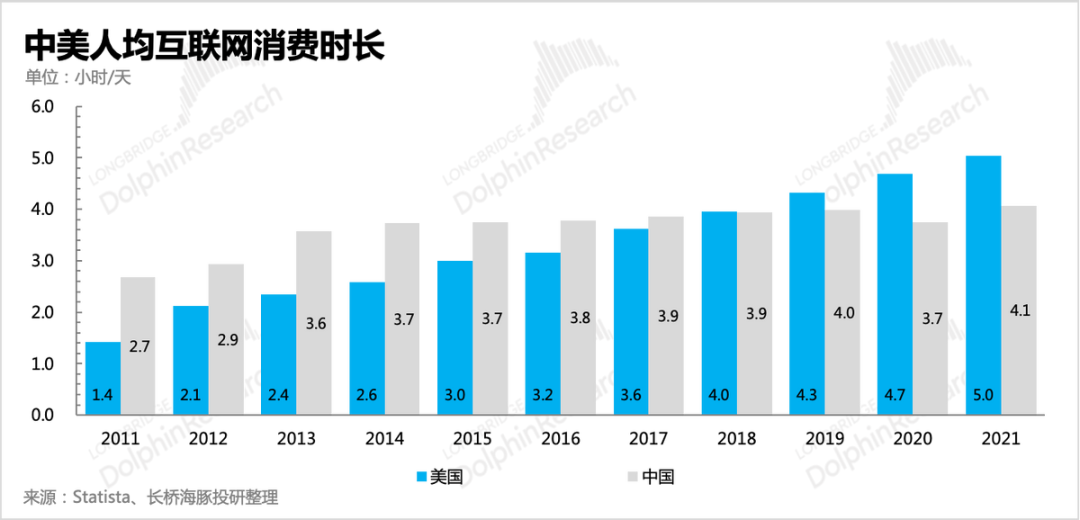

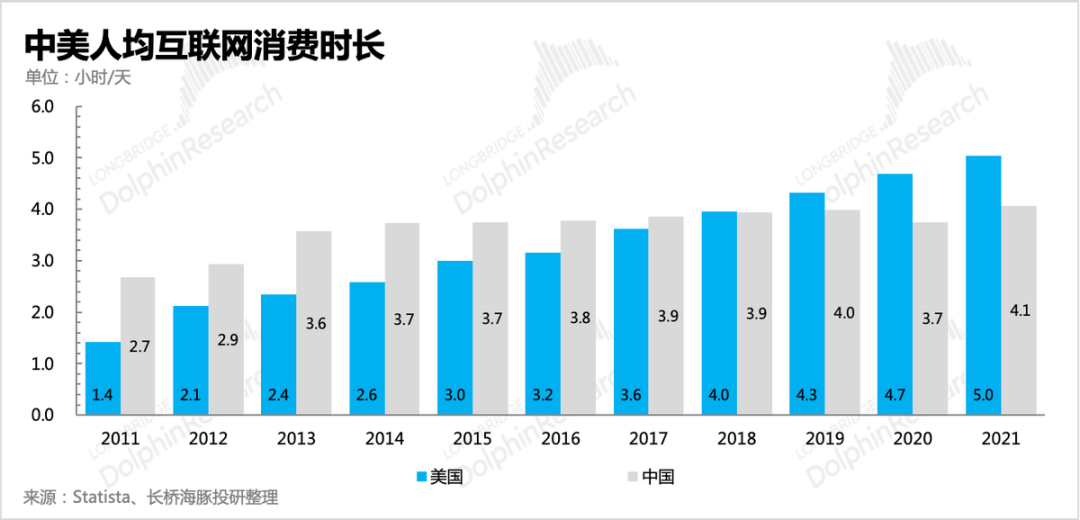

到了今年,中美數字廣告市場出現了極為有趣的一幕,從表面上看雙方似乎找到了共通的道路——視頻廣告。大概是因為疫情的出現,導致中美兩國的數字媒體日均消費市場同時大漲,就此網絡數字廣告也成了越來越多的廣告主首選。

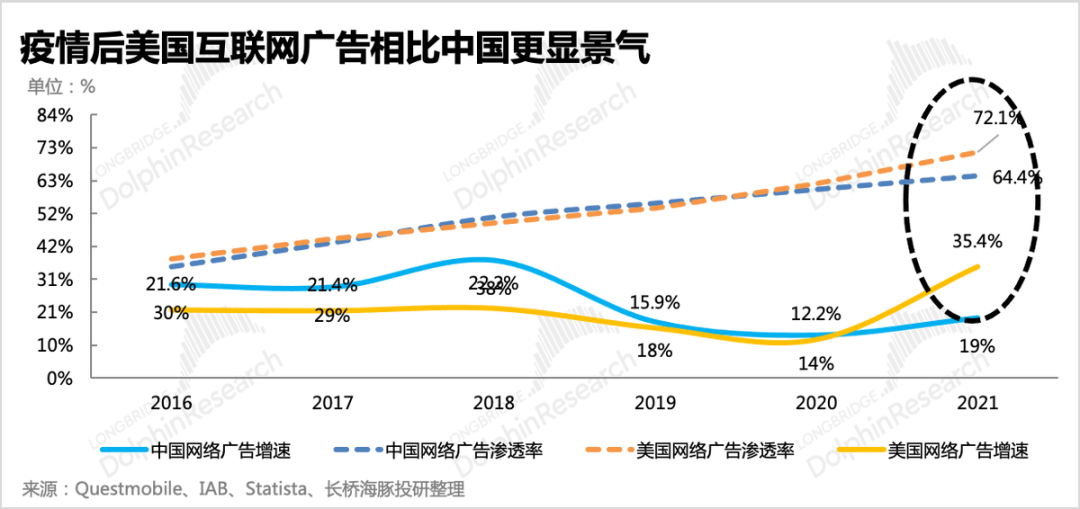

但有趣的是,美國互聯網廣告增速顯著走高,同時在整體廣告規模中的佔比也從60%提升至72%。而中國市場,相比之下只是意思意思的弱修復,規模滲透率佔比也僅僅從同樣的60%提升到64%。

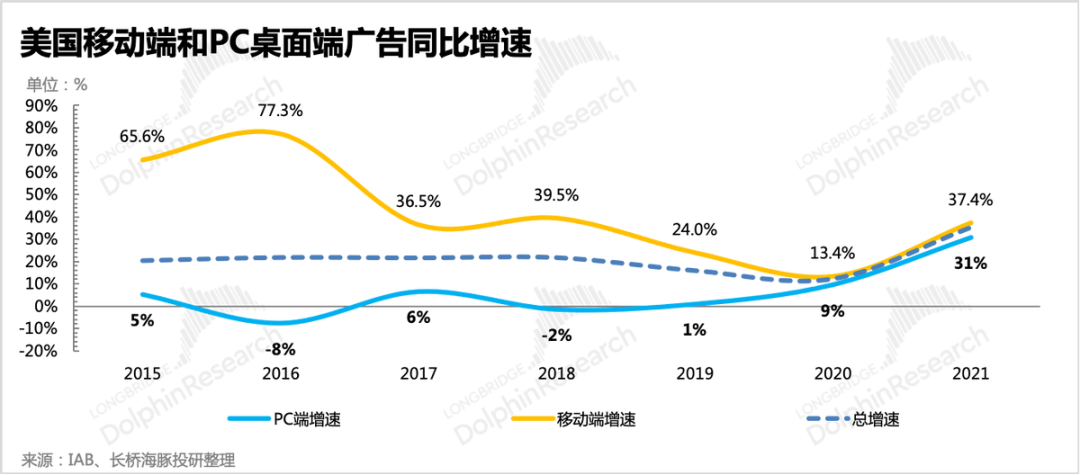

更值得注意的是,在美國高速增長的過程當中,與中國國內移動互聯網壓著傳統PC互聯網暴揍的場面不同,移動互聯網和PC桌面端的廣告增速幾乎是完全一致的。

而這種看上去甚至有幾分“詭異的”雙端同時增長,背後似乎卻是中美互聯網又一次站在了交錯而過的十字路口上。

越來越像,還是越來越背離?

事實上,在過去很長時間裡,中國和美國的互聯網給人的直觀感覺是應該是越發相似的。如果我們將目光對準2019年時Facebook的F8大會,在當時不少熬夜看完佐克伯在大會上意氣風發演講的人,都感到一種無法抑制的想法從心底冒出——Facebook給人的感覺為什麼和微信越來越像?而隨後微信也給人相似的感覺,雙方似乎在經過了多年的發展之後,最終走上了殊途同歸的道路。

但此時,這一切似乎和過去的認知出現了一些偏差,雖然雙方都在向著高度集成化發展,即便過去更習慣於專注某些單一功能的美國互聯網公司,也在今年5月之後紛紛宣布自己要嘗試將自己旗下的應用打造成一個超級應用。

但在CTV廣告這一領域上,雙方似乎不可避免地出現了一些分歧,再一次展現了不同的發展方向。

在中國,視頻廣告在數字廣告份額中的佔比確實在不斷提升,根據艾瑞在2020年的預測來看,2021年,中國長視頻貼片+短視頻信息流廣告合集占整體互聯網廣告比重會到達25%左右,但值得注意的是,長視頻貼片廣告在不斷萎縮,而信息流廣告的佔比增速反而要明顯的多。

與之相似,美國的視頻廣告同樣在快速增長,但與中國由短視頻崛起帶來的快速增長不同,美國的視頻廣告增長的源頭則主要是CTV廣告,雖然TikTok確實極大的帶來了短視頻行業的增量,但根據IAB的數據顯示,在2020年時CTV廣告佔據了美國廣告細分領域收入的37%,到了2021年則佔據了38.5%,相比之下社交視頻廣告(與中國短視頻定義類似)在兩年中的佔比分別時11.8%和11.9%。

當然,作為收入結構,短視頻的增速並不明顯和大部分海外的短視頻媒體以及TikTok在過去兩年時間裡並沒有開足馬力加速商業化有一定的關係。

但不可否認的是,CTV廣告在海外的超高速猛漲。事實上這點從海外媒體的報導中就能看出一二,幾乎所有以報導數字廣告為重心的媒體,都在連篇累牘的更新CTV廣告的相關內容,幾乎每一天的新聞中總有那麼1到2條和它有關,到了2022年則更為明顯。反觀中國國內,即便是有CTV廣告的報導,也大多與出海緊密關聯。

且今年CTV的整體增速依舊沒有放緩,其中最具代表性的公司就是The Trade Desk,其成長有目共睹,從2016年到2021年,TTD的收入以43%的複合年增長率從2.03億美元增長到12億美元,而平台上的廣告商支出從10億美元增加到超過60億美元。

在此期間,全球數字廣告市場平均每年增長21%,從1920億美元增長到4920億美元。The Trade Desk在全球數字廣告市場中的市佔率並不高但持續增長,從2016年的僅0.5%增長到2021年的1.3%。

而多個季度的財報都顯示,即使在如此高速增長的情況下,CTV廣告依舊是The Trade Desk增長最快的一部分。

CTV為何能快速成長?

不過如果要追溯CTV快速成長的關鍵,則主要有以下幾個方面的因素:

第一,消費者使用習慣。事實上與中國移動互聯網佔據絕對優勢的情況不同,包括PC、Xbox、Playstation在內的桌面終端在美國依舊佔據著相當強勢的地位。此外,與中國大範圍開始普及PC的時間相比美國也晚了不少。

長時間的使用PC等桌面終端設備,使得不少歐美用戶養成了強大的慣性,這種慣性在很長一段時間裡,讓他們依舊習慣使用桌面設備。就像在談及公司時,我們總會講到路徑依賴,回歸到人這樣的個體時同樣如此,人們總是傾向於自己更熟悉的方式來解決需求。

例如,歐美在很大程度上仍舊保留著使用電子郵件的習慣,這點在中國除了在相對正式的商務社交場合之外幾乎很少見到。又或者像信用卡和掃碼支付。這也是為什麼我們總說年輕人能更好的接受新鮮事物,其本質是年輕人往往沒有養成某種習慣,而習慣的力量總是強大且容易被忽略的。

當然,這其中可能還有更多的原因,但最終的結果來看,就如上文引用的數據一樣,隨著疫情的爆發,用戶使用互聯網的時長開始快速增長,而PC和移動端的增長幾乎保持了一致。當然,進一步來看,這種習慣可能還可以衍生出合家歡的電視時間,或是坐在電視前收看超級盃。

第二,美國有大量的影視發行和製作公司,加上疫情對整體線上化的利好,大量投資流媒體,幾乎是一個必然選擇。

事實上,在2020年疫情全面爆發的情況下,各個國家幾乎都頂著不同程度的壓力開始封城,公司也開啟了線上辦公的浪潮。這在很大程度上迅速推高了美國數字媒體的日均消費時長。

與此同時,隨著前幾年Netflix模式讓不少影視發行公司看到了線上化的可能性,各家幾乎都開始在CTV設備和應用上不斷投入。隨著各家的投入初見成效,又恰好遇到疫情大流行對線上影視的利好,就此大量的智能電視應用和產品迎來爆發式的增長。

Roku作為美國“電視盒子類”產品的代表公司,其股價從2020年3月的90美金,到2021年8月被推高到420美元,幾乎翻了5倍。Netflix雖然不涉及廣告,但其股價在今年幾近腰斬之前,也是瘋狂增長。而在2019年11月才匆匆上線的Disney+,在2020年2月就已經擁有近2800萬訂閱用戶,4月份這個數字就變成5000萬,到了12月11日,全球付費用戶已經到達8600萬,來年三月,這個數字突破1億。

另一邊,各種新玩家開始進入這一領域,進一步推高了聯網電視市場的熱度,華納旗下的HBO Max在2020年6月正式運營,另一邊除了被收購的福克斯之外,其餘好萊塢六大電影公司都在佈局流媒體服務。

於是,整個2021年,幾乎所有的流媒體都在描述一個相同的故事——眼下的潮流就是剪掉那根破電視線。

第三,在度過2020年之後,人們或許迎來了未來10年裡最好的一年。或者更確切地說,疫情對於海外不少國家的影響是有一個明顯的周期的。

在2020年時,疫情對線下的瘋狂肆虐幾乎摧垮了大多數人對經濟的信心,但顯然隨著海外不少國家開始“躺平”,直接放鬆對疫情的管制之後,以及2020年中開始的無限QE,確實在很大程度上刺激了經濟。

此外,由於各種各樣的原因,線上化的消費習慣在一定程度上得以保存,正如上文圖中所示,雖然美國數字媒體日均消費市場的增速迎來了斷崖式地下滑,但時長卻依舊保持在8個小時左右。

而隨著經濟迴轉,各家品牌方都亟待make brand great again,充足的預算再一次出現在市場上,隨之而來的就是美國互聯網廣告超高速地增長,美國互聯網廣告佔總廣告預算的比例也從60%升高到了72%。

當然,這是一個三向選擇的過程,疫情開始之後,品牌方對線上廣告或者說數字廣告的需求量不斷增加。同時,過去有線電視都在嘗試轉向網絡電視,於是對品牌而言,既然能用一套思路解決問題自然最好不過,加上CTV廣告確實解決了很多過去有線電視廣告存在的問題,於是CTV廣告自然更受品牌方歡迎。這就進一步壓縮了傳統有線電視的營收,於是不少廣播電視公司開始嘗試“剪斷那根線”,推出自己的應用切入網絡電視領域,一個循環就此誕生了,美國的CTV討論度自然也越推越高。

具體來看,根據Leichtman Research Group的調查結果表明,87%的美國電視家庭至少擁有一台聯網電視設備,包括聯網智能電視、獨立的流媒體設備、聯網的視頻遊戲系統或聯網的藍光播放器。總體而言,美國電視家庭中,有46%的成年人每天通過聯網設備觀看電視視頻。相比之下,2020年這一比例為40%,2017年為25%,2012年為4%。

與之相反的是,有線電視的日子就不那麼好過了,雖然電視台的節目製作依舊能相對獨立,根據eMarketer的數據預估來看,美國的有線電視用戶數量將從2014年的1億減少到2021年底的7800萬。這種差異很有可能是因為使用體驗和習慣完全不同帶來的,但無論如何美國電視台也迎來了自己的衰落期。

當然,到了今年這種趨勢更加明顯了,大量能吸引龐大流量的體育賽事開始不斷地選擇和線上媒體簽約,美國男子足球聯賽的官方美國職業足球大聯盟最近於Apple+簽訂了一項全面的流媒體服務協議,亞馬遜Prime每週四都有一檔獨家的足球賽事直播合同,此前這項賽事雖然通過亞馬遜來完成流媒體傳輸,但最終卻要在福克斯播出。

就像ESPN總裁吉米·皮塔羅在2021年11月給員工的內部備忘錄解釋一樣,公司已經達到了電視媒體世界變化的“拐點”。

這就進一步助推了廣告主的預算傾向,一方面廣告主需要通過電視廣告來完成自己的品牌塑造,另一方面有線電視的不斷衰弱,也開始讓這部分的廣告預算轉向CTV廣告。

第四,則是不斷收緊且更加嚴苛的隱私法案和各種隱私框架。

隨著海外GDPR《通用數據保護條例》開始,海外各個國家,針對個人數據隱私層面的保護正在變得日益嚴格。而在公司層面,也開始出現了相同的趨勢,蘋果的ATT框架已出台就直接改變了整個移動互聯網廣告生態,在之後還有即將到來的安卓隱私沙盒,而關於Cookie被消滅後,網頁端究竟該靠什麼追踪的議題與CTV廣告一樣,在國內只是偶爾詐屍,相反在海外隨著Google宣布這一消息開始,關於此事的討論幾乎就沒有停止過。

或許是考慮到CTV廣告本身的品牌效用,再加上包括Facebook在內的大型社交媒體網絡佔據的營銷預算極其龐大,即使僅僅是5%的預算轉移向CTV廣告,也能讓幾乎在這些年才火熱起來的CTV廣告獲得極高的增長速度。

CTV廣告高枕無憂,前途不可限量?

雖然CTV廣告在近幾年的增速極為誇張,甚至在很大程度上已經成為了美國目前最受到關注的新興廣告類型,但不可否認的是作為一種尚處在成長期的廣告類型,對於廣告主而言,選擇CTV廣告並不意味著完全沒有任何風險。

對於眼下的CTV廣告而言,第一個亟待解決的問題就是廣告欺詐問題,各種數字廣告的公開拍賣中使用的許多條款、衡量標準、平台和技術已經幾乎形成一種強有力的一致與共識,但尚處在發展中的CTV廣告並非如此,市場更加分散、複雜,且擁有一大堆稀奇古怪的圍牆花園。

其中,最為典型的就是每個流媒體服務都有自己端口,對於廣告的可見性以及傳輸方式都各有不同,例如Roku和有線系統。而且關於可見性的衡量各家平台就有完全不同的標準,欺詐監測技術就更算不上成熟了,IAB就曾經指出,過去為Web端開發的無效流量監測技術,通常並不能很好的監測CTV廣告是否存在作弊行為。

除此之外,服務器端廣告插入(SSAI)是一種CTV廣告常用的模式,可以將廣告和內容相結合起來無縫插入視頻流,是這種模式最大的優點。但缺點也同樣明顯,廣告測量通常會將注意力都集中在這些分發廣告的服務器上,這就使得欺詐者則可以選擇創建虛假的觀眾並且將其插入服務器的名單中去,而目前的廣告監測手段則很難識別這種作弊。

在2020年4月,就有這樣的案例被曝光,當時欺詐者在30個國家和地區之間,通過ICEBUCKET 機器人操作,虛構了200萬的CTV觀眾。2021年初,一項基於SSAI的CTV廣告欺詐計劃,直到其通過虛假的CTV庫存騙取了廣告商近5000萬美元之後才被發現。

其次,則是不斷成長的短視頻和網紅營銷。雖然從上文中的數據來看,短視頻營銷距離CTV廣告之間的差距還相對明顯,但有一點我們必須要明確,相比CTV這一賽道上幾乎都是諸如迪士尼、ESPN、福克斯、Netflix、Hulu和Fire TV之類,不光名號響噹噹,且他們背後幾乎都有豐富的流量變現經驗的,各有特色的拳頭產品。

但海外短視頻這一賽道裡嚴格意義上其實只有TikTok這一個代表性的產品,YouTuber Short切入賽道相對較晚,Instagram Reels雖然佐克柏時不時就瘋狂吹捧這一產品,不可否認的是Reels在海外確實沒什麼熱度,除了剛推出的那段時間還能在不少中外媒體上看到關於其的報導,到了後期Meta就像是陷入了某種魔咒無法自拔,股價跌跌不休,廣告收入甚至在今年第二季度首次出現萎縮。

雖然Meta的股價一路下跌和通脹以及能源危機的關聯度更高,而且關於Reels的成敗確實不能在眼下就下定論,但要非說現階段Reels和TikTok分庭抗禮,確實有點嘴硬的意思了。

直到TikTok在2021年已經站穩腳跟的情況下,YouTube和Meta的短視頻產品才姍姍來遲。接下來幾乎是一步慢步步慢,2021年,TikTok測試60秒視頻時,Reels才匆匆上線,到了今年TikTok已經開始測試10分鐘視頻,似乎意在切入CTV領域時,Reels才在今年2月慢悠悠的推出60秒視頻功能。

在過去的兩年時間裡,不少海外的互聯網巨頭之所以幾乎完美錯過狙擊TikTok的最佳時機,其中自然有被CTV快速成長吸引註意力的原因,但不容忽略的情況是,TikTok在2020年和2021年的高速發展期似乎並沒有全力推動旗下的商業化產品,實際上直到2021年底,TikTok For Bussiness才開始逐漸活躍起來,出現在各種活動、論壇的讚助商名單上,開始兜售在國內大獲成功的短視頻廣告。

當然,就目前來看,受TikTok影響最大的還是社交媒體,與TikTok廣告屬性極為相似,專注於品牌廣告的Snapchat顯然就是受到了TikTok崛起帶來的巨大影響,連續兩個季度營收不及預期,股價迎接腰斬就是某種側面證明。

而目前,根據eMarketer 的數據:2022 年TikTok 在美國的淨廣告收入將增長184.4%,預計達到59.6 億美元(約合人民幣402 億元)。

再說網紅這邊,隨著經濟萎縮,預算向網紅轉移也是一個不爭的事實。在許多品牌方看來,經濟的萎縮會讓消費者失去一些娛樂訴求,例如看電影、訂閱流媒體平台或是一些其他的娛樂消費。但對於此時的消費者而言,他們依舊會花費時間去看自己關注已久的創作者。

事實上,目前由於預期經濟衰退,一些品牌將其廣告支出轉向網紅營銷,而不是Google和Facebook等平台上的付費媒體。這些品牌聲稱網紅營銷在定價方面更穩定,並且比數字廣告更不容易受到無法回收數據帶來的歸因錯誤。

當然,我們必須要注意的是網紅營銷對CTV廣告而言,可能並不是一個單純的壞消息,就目前的情況來看,大量的網紅正在通過一切可能的手段拓展他們的影響力。

例如,在2020年美國有一家新成立的,名為Fireside的公司。在該公司的簡介中,Morketing可以明確看到,它將自己定位於一家交互式的Web3流媒體平台,用於幫助大量的網紅創建一系列的渠道用於分發內容,其中包括了社交媒體、CTV和播客。而目前這家名為Fireside的公司已經在嘗試為網紅在CTV渠道發布的內容添加廣告。

除此之外,則是目前CTV廣告商和品牌方之間的思維差異。過去數字廣告大多采取程序化購買的形式,但程序化購買並不一定能在CTV廣告商得到行之有效的運行。目前來看,CTV視頻廣告的創意要比移動廣告更加昂貴、更加難以構建,或是將一部分廣告中的元素提取出來,並拓展成更多不同的廣告素材,再加上目前CTV廣告在海外的庫存並不充足,也進一步加劇了這種問題的存在。

從某種程度上來說,這種庫存的缺乏是過去的慣性導致的,品牌方依舊將CTV廣告當作一個單純的品牌宣傳方向,而且對於目標人群的要求也遠沒有像他們要求數字媒體那麼精細,賣方亦是如此,他們更期望客戶能夠在前期一次性購入相對大量的廣告庫存,雙方的訴求在達成一致後造成了一個結果——大量的CTV廣告已經在前期就銷售完畢。

於是,對於不少習慣了過去所有數字渠道幾乎都是程序化購買,而非通過人力在前期完成調配的買家而言,他們無法理解這種情況,賣家也很容易忽略他們基於ROI或是某種績效方案付費的思路就被無視了。

雖然目前這樣的情況確實在改善,但從歸因的角度來看,由於CTV廣告並非像移動設備一樣面對某個確定的人,處在客廳的CTV廣告往往並不像過去的數字廣告一樣,以一種線性的方式一對一的向某個特定的群體傳遞信息,進一步來看,在完成轉化的步驟上,數字廣告過去常用的Last Click模式簡直就是一場噩夢。

當然,CTV媒體也已經在尋找可行的解決辦法。例如,迪士尼就在今年7月宣布和The Trade Desk合作,允許廣告商使用UID2(統一ID2.0)來使用迪士尼的第一方數據,雖然迪士尼已經表示目前在歸因和分析上已經取得了一些進展,並且在努力嘗試細分和激活觀眾。但最終效果究竟如何,還需要一段時間的驗證。

因此,在找到有效完成歸因方式,或是品牌方改變自己的投放策略或是對待CTV廣告的思路之前,CTV對於很多數字原生品牌(例如DTC品牌)可能依舊不是一個完美的新渠道。

最後,則是廣告和體驗之間的平衡。現階段對於短視頻而言,平衡使用體驗和廣告體驗是一件相對容易的事情,其廣告體驗相較CTV廣告而言更原生。就像剛剛我們說的,雖然很多流媒體已經在嘗試轉向程序化購買,給觀眾推薦更符合他們心意的廣告,而不是強制讓他們看到一些不相關的內容。

不可否認的是,幾乎所有的流媒體平台都不斷的在原創內容上花費更多的金錢,每年都可以看到更高質量的內容,根據NAB(全美廣播電視展的主辦方)在2022年初的預估來看,2022美國全部的流媒體平台預計將會在原創內容上投入近2300億美金。

但與越發精緻的原創內容不同,CTV對於優化廣告體驗的投入少的可憐。過去傳統電視可以通過非常簡單的方式來完成廣告——讓一個導播坐在機器面前,在他覺得合適的時間節點插入合適的廣告。

這點對於互聯網電視而言情況就要復雜得多了,一些廣告庫存被提前售賣,另一些廣告庫存則被交給第三方的媒體賣家,他們往往會通過公開交易的方式讓廣告主訪問這些庫存,而各個賣家之間即缺乏溝通,也沒有為購買設置合適的上線,各家只會遵守他們自己的廣告投放頻率上限。

最終,他們每個人都以為自己投遞了廣告,但真實情況是,他們的廣告要么出現在消費者面前的頻率過高,要么完全相互重疊。

正如近期剛被Integral Ad Science收購的CTV廣告服務器Publica的聯合創始人兼首席執行官Benjamin Antier在接受海外媒體採訪時說的一樣,現在流媒體平台由幾十個SSP和數百個DSP合作商,他們往往還有自己的廣告分類和識別創意素材的方法,出現這種混亂的情況也就很好理解了。

而這點正是由我們在一開始就提到的服務器端廣告插入(SSAI)的天然弊端造成的,甚至這也是廣告欺詐在CTV廣告上常見的某種可能性——廣告商並不是有意欺詐,而是他們真的不知道同時間還有一個其他廣告在播放。於是當這種情況出現時,廣告作弊就自然而然地發生了。

另一方面,連續、不間斷的播放廣告其實是相對少見的情況,根據FreeWheel(一家成立於2007年的為視頻廣告投放、監測、預測、增值等問題提供解決方案的公司)的數據來看,這種廣告連續播放的情況,可能只有不到3%。

因此,問題的關鍵實際上是觀眾的體驗,例如,廣告商們即使只是在一個長達1個多小時地內容中插入幾個不同地廣告,甚至這些廣告間隔長達30分鐘、廣告內容也完全不同。但對觀眾而言,只要這一個節目播放過過程中插入廣告的之間有幾分相似,他們都會感覺到被相同的廣告轟炸。

例如,寶馬可能會同時為他們旗下的SUV和轎車投放廣告,程序也會將這兩個廣告判定為不同類型的廣告,但當這兩個廣告同時出現在一個節目時,觀眾依舊會覺得他們遭到了寶馬的廣告轟炸。

從時間利用方式的角度上來說,相比短視頻等媒體,利用的是觀眾相對比較碎片化的時間,廣告和原創內容都是相對碎片化的,這反而使得兩者達成了一致。但流媒體本身的體驗就是一種相對連貫、且長時間的,在其中插入廣告無疑會破壞這種連貫的體驗。

又或者是,一些流媒體直播平台,由於其本身的內容就充滿不確定性,在什麼地方暫停插入廣告,插入廣告時直播內容是否合時宜都不太能確定,這就會讓廣告主出現擔憂,且不太願意在此類內容上投入預算。

結語

總的來說,雖然目前CTV廣告確實熱度拔群,也極富未來的想像空間,越來越多的展示創意正在不斷出現,消費者與廣告互動的方式在不斷增加,遊戲、產品、AR、VR,社交媒體等等,越來越多的廣告形式、廣告內容和展示模式被開發,廣告行業似乎正在逐步進入一個嶄新的“黃金年代”,而CTV廣告在海外,也大有成為“黃金王冠”上最亮的寶石之感。

但不可否認的是,目前CTV廣告仍舊處在初生的階段,儘管前幾年各種流媒體的收視率急速增加,但高質量的需求仍舊遠遠大於高質量庫存的供應。創意、體驗、歸因、廣告欺詐等一系列問題也都需要流媒體平台盡快解決,很多技術也遠算不上成熟。

對於廣告主而言也是如此,如何利用好CTV的獨特屬性,如何重新思考關於CTV廣告的價值、以及如何通過不斷地調整新的創意內容和方式,投放在哪些頻道和渠道上能更好地贏得消費者的共鳴。以及如何通過合理的方式來優化觀眾的體驗,並且不讓品牌反而因為廣告的原因陷入困境中去。

雖然,CTV是一個典型地“向後傾斜”地媒體,它強展示弱交互地特性似乎限制了他的發揮,但和直播電商類似,誰說電視購物不能在CTV渠道上重新獲得新地可能性呢? (Morketing)