美股長達十多年的牛市 其實有40%漲勢都是”庫藏股“買出來的

已長達十多年的美股牛市,其實上漲最大動力是來自發行這些股票的企業本身,看漲派總會舉出一系列因素來為其提供正當性,但統計顯示40%的漲勢都是”股票回購“(庫藏股)買出來的。聽起來似乎有點瘋狂,但現實就是如此。

然而,股票回購往往是讓自己陷入自己挖好的陷阱,必須持續回購股票,才能保證股價持續高價位。但這樣做就意味著本該被投入長期成長的生產性投資資金,會遭到持續性的分流。未來一旦股票價格下跌,企業就會發現回購其實是一種完全違反經濟規律的操作,讓他們自己陷入了巨大的財務困境,而且當企業為了回購而大量舉債問題就大了。

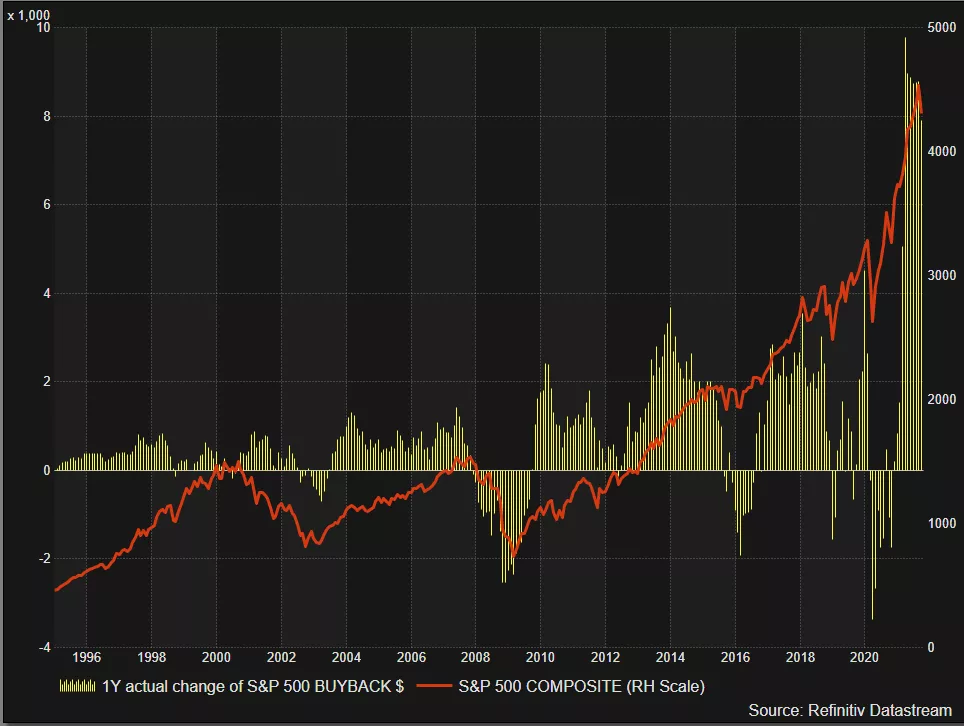

標普500指數2007年10月的高點是1556點,而2021年10月,14年時間過去,如果沒有回購的話,市場應該是在2700點,這意味著14年來總體回報率是42%,年均3%左右。

在過去10年超低利率環境中,企業舉債回購自家股票,或者說"濫用"回購,其實是再正常不過的事情了。這也正是過低利率會打擊經濟活動積極性的明確例證。

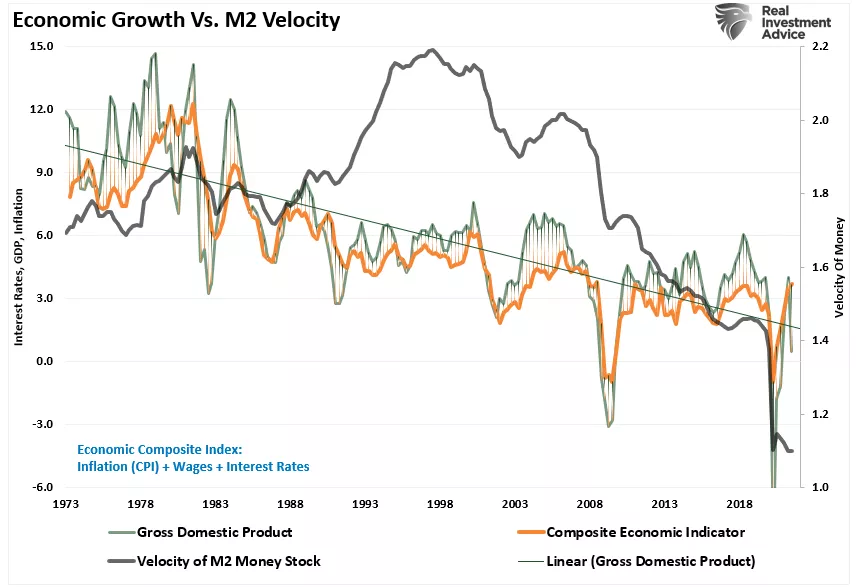

由於超低利率的關係,企業變得越來越不願意"投資"。 正如下圖所清晰顯示的,近年來伴隨貨幣周轉速度不斷降低,經濟成長也越來越乏力。

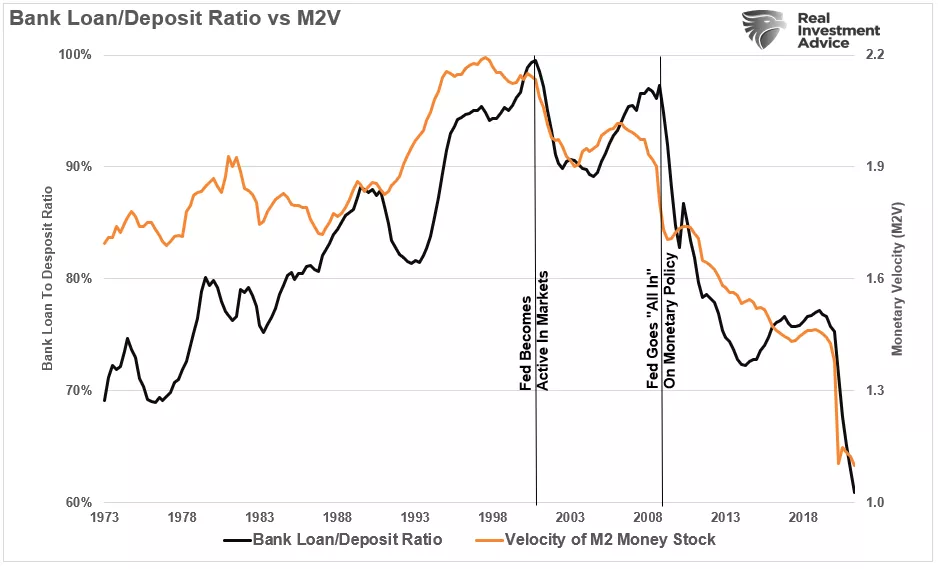

貨幣周轉率急劇下滑,正清楚地說明「經濟傳輸體系」已經故障。經濟活躍最本質支撐因素之一,就是銀行放款給企業。可是銀行的貸款存款比率已經與貨幣周轉率一樣,出現了斷崖式的下滑。

歸根結底,在超低利率環境當中,銀行放款時,面臨的違約風險依然存在,但是回報卻幾乎可以忽略不計,他們又何來動力可言?

當經濟環境呈現疲軟,企業就必須面對營收成長乏力。在此情況下,再考慮到企業股票價格對於各種高管薪酬計劃的重大影響,他們最終決定將手中的現金用於回購股票,兌現短期利益,而非著眼於長期進行資本投資,也就順理成章了。

回購操作邏輯解讀

雖然從字面上看「股票回購」概念已夠清晰了,但其實質內容卻要比字面複雜不少。舉個例分析。某企業年度盈利為1美元,而總共有10股股票發行在外,這家公司的每股盈利也就是0.1美元。該公司現在決定用手頭的全部5美元現金回購了5股發行在外股票。

第二年,這家公司的盈餘還是1美元,但是由於發行在外股票數量減半,每股盈餘也就翻了一番,達到了0.2美元。由於每股盈餘大幅度上漲,股票價格也隨之上漲。

不過,由於公司現金都用來回購股票了,自然也就沒有錢投資於自身業務未來的發展。因此,再下一個年度,公司的盈利還是1美元,每股盈利還是0.2美元。由於零成長的緣故,股票價格下跌。

以上分析是簡單化的,但已經足夠說明股票回購對於企業只是種一次性的,助力有限的操作。

正因如此,當一家公司進行了股票回購,他們就往往自己陷入自己挖好的陷阱,必須持續回購股票,才能保持股價持續在高價位。但這麼做就意味著本該被投入長期成長的生產性投資的資金,就會遭到持續性的分流。

這些企業之所以願意這麼做,其實原因特別簡單:基於股票的薪酬機制。今天,許多企業高管的報酬都有很大一部分是與公司股票表現掛鈎,其佔比遠超過以往任何時候。於是企業錯失華爾街的盈利預期,也就等於公司的股票下跌,也就等於這些高管們的薪酬要減少。

根據《華爾街日報》的調查,有93%的企業受訪者都表示,他們要通過各種手法來操控獲利數字,是為了要"影響股價"或者是因為"外部壓力"。

總而言之,近年以來,股票回購操作正在企業界變得越來越常見。在去年經濟因為疫情而停擺之後,回購力度更是出現了驚人的成長。

從本質上說來,股票回購只是企業將現金交給那些賣掉股票的個人。 這是一種公開市場交易。如果蘋果回購一部分股票,那麼只有那些賣掉股票的人才能得到資本。

那麼,這些最主要的股票賣家是誰呢?答案是企業的內部人士。

伴隨薪酬結構從本世紀開始的巨大變化,他們的報酬現在很大程度上都是基於股票的,他們也會定期賣掉自己被授予的股票換成現金。

《金融時報》曾說:"企業管理層拿出了許多說法作為他們回購股票的理由,但是沒有任何一種真正像這個最簡單的事實那樣清晰有力——他們收入的大頭都是基於股票的,而短期之內,股票回購會推高股價。 ”

雅虎財經也曾報導,證監會近日發佈的一篇研究報告得出了類似的結論:「證監會研究發現,許多企業高管都在公司股票回購之後,大量拋掉了自己持有的公司股票。 」

顯而易見,錯用和濫用股票回購手段來操控盈利,實質上為內線人士牟利,已經成為了美股市場上的一個普遍性問題。

著名財經作家John Authers最近也指出:「在過去10年的大多數時間,企業都在持續買進自己的股票,使得股票數量實質上在凈減少。 企業投入股票回購的資金規模,甚至超過了同期之內,Fed在量化寬鬆當中用於購買債券的資金規模。

相同的地方在於,兩者都在推高資產價格。 ”

換言之,在Fed向金融市場注入規模驚人流動性同時,企業也在大量回購自己的股票——很大程度上,市場上已沒有其他舉足輕重的買家了。

那麼,企業的回購,其規模到底有多大呢?

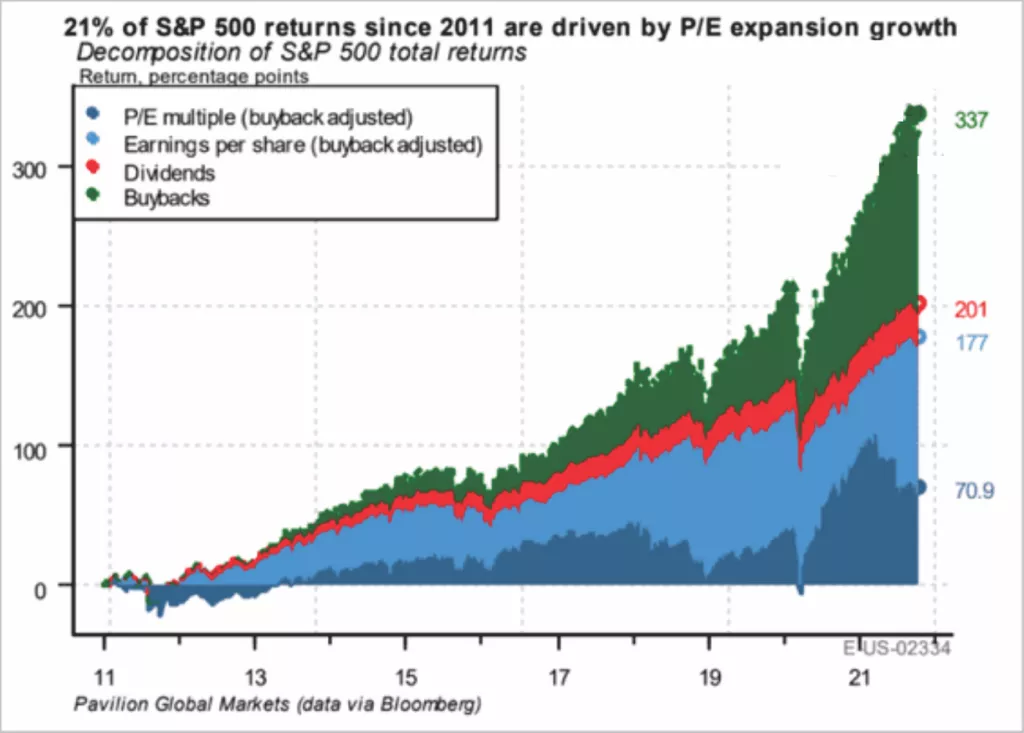

下面這張圖說明過去10年時間,股票回購操作對美股市場造成了怎樣的影響。 根據這張圖可以看出,標普500指數的總回報大致可以做這樣的拆分溯源:

21%來自本益比擴張

31.4%來自獲利成長

7.1%來自股息

40.5%來自回購

換言之,如果沒有回購這回事,今天的標普500指數就不會是站在4600點的創紀錄高位上,而是只有2700點上下,意味著14年來總體回報率是42%,年均3%左右。

聽到3%這個數字有人可能會覺得荒唐,但是真的荒唐嗎? 每年大約2%國內生產總值成長速度,再加上1%到2%的股息,3%的股市回報率難道不正常?事實上,回溯到1900年的股市歷史數據,也證明了這個回報率的合理性。

雖然股票回購可能還算不上有害,但是當這種操作與會計技倆,與企業為了回購而大量舉債相結合,問題就大了。

Big Spaceship創始人、首席執行長Michael Lebowitz指出,重大風險其實已經浮現出來:「當企業做出回購決定,財經媒體一片歡呼,而證監會無所作為時,我們卻還在大聲疾呼,似乎很是讓人厭煩。然而實際上,不單單是對於投資者,對於全體大眾而言,透徹理解回購行為也是至關重要的,因為回購已經造成了重大損害,而且未來還將造成更多的損害。」

這些用來回購的企業資金,本來可用來帶動未來的成長讓企業股東得到更大好處,而非只是因為高管的利益而被浪費掉。

一旦股票價格下跌企業就會發現,回購其實是一種完全違反經濟規律的操作,讓他們自己陷入了巨大的財務困境—資產負債表上的債務大量增加了,而可以用於企業未來成長的資金則減少了。但那些做出回購決定的執行長們,他們個人財富大幅增加了且還能平安無事。

對於那些還在判斷或希望美股價格進一步上漲的投資者而言,現在一個至關重要問題已經擺在面前:一旦股票回購局面完全反轉,行情會如何發展?