•

充滿恐懼的美股市場和尚未貪婪的巴菲特

《巴倫周刊》每年會在春、秋兩季各舉辦一次投資者調研,並公佈調研報告。這些調研對象基本都是華爾街的頭部基金經理們及其客戶,得到的資訊不論從專業性還是代表性而言都是非常有價值的,值得我們瞭解和借鑑。尤其是在現在這個檔口,人工智慧遇到拐點,關稅戰開打,美股持續暴跌,巴菲特即將退休等,諸多大事前後連續發生,後續對美股對全球經濟的影響都是一片迷霧。

先說結論,此次基金經理們對市場的悲觀情緒,已基本處於過去30年中的最高位,32%的經理們對隨後12個月的市場看熊(看牛的比例為26%,其餘為中立),是1997年來的最高比例。要知道,1997年之後發生了美股網際網路泡沫、9-11恐怖襲擊、雷曼兄弟破產、2008-2009年經濟危機,以及我們熟知的疫情。但今時今日,他們的信心卻降至最低。對比之下,去年秋天看熊比例僅為18%,卻有50%看牛。基金經理們的客戶看熊比例更高,高達56%;而看牛的僅僅為7%,剩下的立場中立。而造成基金經理們及其客戶信心降低的主要原因有二:一是川普的關稅政策影響成謎;二是中國DeepSeep的出現對全球人工智慧發展模式的衝擊。

在整體結論之下,還有各項分項統計,這裡將幾項直觀指標加以整理,供讀者有一個初步認知。詳細資訊請搜尋巴倫周刊微信公眾號,購買正版雜誌閱讀。

- 市場波動趨勢

65%受訪者相信,美股在2025年內會從高點跌落20%以上。股價下跌的主要原因,在受訪者投票中排名靠前的分別為經濟發展減速(24%)、發生經濟衰退(19%)、美國政治波動(14%)和通貨膨脹重新高企(11%),而對企業盈利的失望的比例僅為10%。和股市最為相關的是企業盈利,但這個要素佔比僅近一成,這是不是說明信心的喪失更多源於恐慌本身呢?

- 股市估值水平

當前美股整體的估值水平,58%的受訪者認為過高,僅4%認為低,剩下38%認為當前估值合理。

- 資產配置情況

基金經理們對當前資產配置的分配方案:64%為權益資產(股票+股權),23%固定收益資產,9%現金,15%其他(商品/黃金/地產等,因統計周期問題加總並非100%)。與6個月前相比,81%受訪者的權益資產都降低了,73%增加了固定收益資產,70%增加了現金,72%增加了其他類資產。非常明顯的一個趨勢是,絕大部分基金經理都降低了股票配比,增加了其他類別的資產配置。

- 預計類股漲跌

基金經理們看好的類股排名:健康和製藥(23%),資訊技術(17%),能源(16%),金融(12%);反之,看衰類股排名:資訊技術(33%),消費類(19%),市政基礎設施(11%),房地產(10%)。看起來,科技類股(資訊技術)仍然是一個受關注比例最大,同時觀點分歧最嚴重的地方,無疑是一個風險與機遇並存的類股。

- 海外市場觀點

只有41%的基金經理認為未來12個月會計畫增加海外投資,59%無此計畫。在未來12個月那些國家的市場會表現會最好的問題上,歐洲資本市場成為了首選(40%),其後是美國(24%)。認為中國市場表現最好的比例只有10%。(後續也會持續更新有關歐洲市場最被看好的討論)

這樣的市場反應,究竟是一個熊市的開始,還是反過來暗示一個牛市的即將到來?紐約大學教授阿斯莫斯·達摩達蘭(這位仁兄的作品出奇地多,但大部分對不愛數學的人很不友好,不過其中《投資哲學》這本書的可讀性相對較強)總結過,行為學派的經濟學家認為投資者會對新資訊反應過度,且存在較長的遲鈍反應(即慣性原則),這反過來會形成投資者可以用於賺取超額收益的股票價格模式。說到這裡,有沒有讓你想起巴菲特那句著名的話,“在別人貪婪時恐懼,在別人恐懼時貪婪”?通常來說,放之四海而皆準的哲理,與我們的雙手之間間隔一個太平洋,很難直接觸摸到。我們很難知道現在是不是到了可以貪婪的時候了,但可以來看看巴菲特老爺子自己在幹什麼。

巴菲特是一個自營交易員和一個基金經理的合體。說他是自營交易員吧,波克夏公司的錢都是投資人(股東)的出資,也不全是他自己的;但說他是基金經理吧,波克夏也不是一個基金,沒有淨值也沒有分紅,唯一的投資邏輯就是等著買的股票升值。

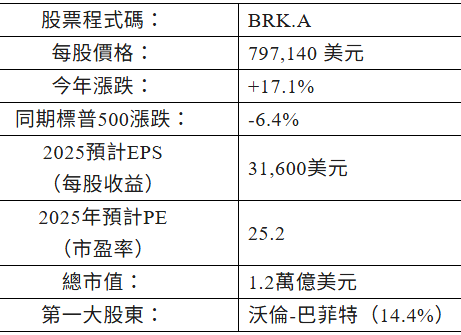

波克夏的一股股票價格(A系列),當前為797,140美元。注意看,中間那個不是小數點,而是逗號,對,就是絕大部分人終其一生買不起一股的那個價格。而在1965年(當時的波克夏剛在巴菲特手裡完成了從紡織工廠向投資公司的轉變),一股的價格只有20美元,這60年來翻了四萬倍。我們中國人很難用六十年前的人民幣與現在對比來獲取直觀感受,但是沒關係,巴菲特在他致股東信中,把同時期美股標普的漲幅列了出來,即39倍(注意,標普漲幅是遠高於美元通膨係數的)。四萬倍對比39倍,這個投資收益情況就非常直觀明了了。但是當前,即便是巴菲特本人也認為波克夏的股價被高估了。從公開披露資訊來看,自2004年至今年3月,波克夏都沒有任何股票回購行動。巴倫周刊認為,這也許表明之後的幾年中,波克夏的股價走勢會輸給標普500。

除了股票估值外,投資者們也非常關心波克夏如何把其持有的,遠超於投資組合金額的現金(三千億美元現金)投出去。人們希望2022年巴菲特抖包袱一樣宣佈已經收購Occidental Petroleum和Chevron那樣的驚喜會再現,但是這樣的期待大機率要落空了,因為巴菲特在過去的五年裡對投資的態度非常謹慎,基本上只賣不買。

波克夏的投資者們還有另一個焦慮,即到了今年8月份,巴菲特就滿95歲了,之後該如何尚無定論。雖然巴菲特在今年2月份致股東信中提到“不久”將把CEO的位置傳給繼任者Greg Abel,但巴菲特的孩子們——Howard, Susan和 Peter,都將在公司裡扮演非常重要的角色,比如擔任董事長、董事等,甚至無法排除他們將公司分裂的可能(這也是巴菲特本人最為擔心的結果)。

也許最不安的並不是美股投資者們,而是波克夏的股東。至於美股會如何,以及如何跟隨巴菲特,相信讀者們會有自己的觀點。

附錄:波克夏小檔案(截止2025年4月底):

(數字調色盤)