5 月 12 日的聯合聲明像一記霹靂。

美國把145%懲罰稅硬生生砍到30%,中國同步把125%反制稅削到10%,而且雙方都暫停了24%“對等關稅”,給市場留下整整90 天的免死金牌。 一天之內,上海洋山港燈火通明,空載巨輪排隊搶泊位,貨代手機被問價電話炸穿。

可別高興太早——船期、空箱、塞港“三座大山”正翻湧而來,誰能在運價狂飆的浪尖上踩准節奏,才配收割這波“關稅紅利”。

夜半開船,洋山成了“永不眠港”

5 月 12 日17:00,MSC IVANA空轉七天後終於貼岸開艙。

碼頭調度嗓子喊啞:“必須凌晨裝滿,船多泊位少!”

同一時段,長江口外錨地排隊船舶達25艘,較一周前翻倍。

燈火映紅海面,像在上演一場“貨物春運”。

關稅剎車→需求急踩油門

關稅降幅:美中各撤91%,暫停24%。

等於把平均稅率從歷史高峰拉回2018年貿易戰之前約兩成水平。

窗口期:90 天,截止到8 月 14 日零點。

這段時間內出關、到港即可適用新稅率,成為出口商“搶跑”的硬性死線。

運力缺口:船來了,艙位沒了

4 月下旬開始,美線高峰出現42%空缺航次(blank sailings),比3 月高出12 個百分點。

六大班輪公司已取消至少六條中美固定周班,年化運力1.3 百萬FEU(40尺箱)。

同一時間,11艘1.4–1.6萬TEU“萬箱船”被調去亞歐線吃“替補”船期,短期回不到美線。

洞友須知:船東回呼運力平均需要26–30 天——等你看到空船返航,運價已二輪加價。

空箱缺口:東南亞提前搶走“子彈”

3 月東南亞拿到90 天緩衝,船東將近20%的空箱提前屯在新加坡與胡志明港。

停航疊加回流速度放緩,5 月上旬上海港40HQ(高箱)可用量較3 月低34%。

Kuehne + Nagel資料顯示,本周亞洲–美西可調配空箱跌破安全紅線(庫存/需求<1.2)。

結論:6 月上中旬將進入“寸箱寸金”模式,單只空箱溢價可能從當前50 美元抬升至120–150 美元。

運價風向:指數跳漲只是序章

洞主測算:歷史復盤顯示,當關稅一次性下調≥70%,跨太平洋現貨價通常在4–6 周內累計上行30–50%。照此邏輯,美西線7 月有望摸到1,900–2,200點,並在8 月中上探年度高點。

產業鏈節奏差:龍頭吃肉,中小廠喝湯

美的集團:內部人士稱3 月起就備好兩個月產能,一聽關稅落地即日裝櫃。

中小出口商:4 月停工冷鏈,需30 天復工→出貨;預計6 月第3周才集中搶艙,屆時或觸發第二波運價躍升。

金融盤:銀行與保理公司迅速上調信用證貼現費50–70 BP,抵消運費波動風險。

塞港預演:洛杉磯能否頂住?

洛杉磯港3 月處理778,406 TEU,已同比+4.7%。

若艙位全面回呼,業內預估6–7 月月度進口量或觸及95–100萬TEU歷史高位,再現疫情式泊位擁堵。

塞港一旦出現,“船在海上收加班費”的滯延費將成為隱性成本:

滯港48 小時:+75 美元/FEU

滯港72 小時:+150 美元/FEU(2021年資料)

政策懸念:90 天后,刀會不會再落?

美國財政部強調,高稅率落空是因“Tariff Laffer Curve”導致收入縮水,非永久讓步。

參議院鷹派仍在推動“301條款二次調查”,目標直指電動汽車、太陽能、伺服器。

若8 月中談判破局,24%關稅隨時復活,市場恐再經歷“過山車”。

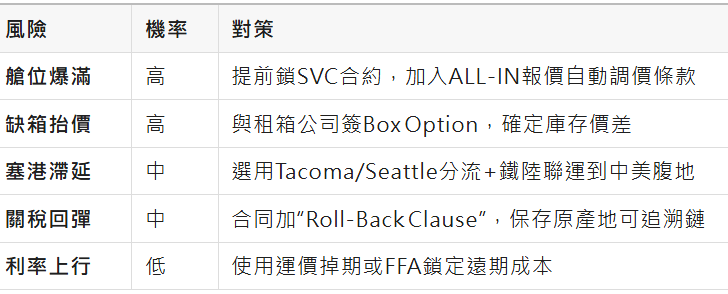

風險地圖 & 行動清單

洞主有話說

資深貿易人看門道,不只看船。

“關稅就像大洋彼岸的氣壓差,風颳在海面,卻掀翻的是你的現金流。”

“搶艙不搶價,等於把利潤放在船東的口袋;搶價不搶艙,等於把訂單丟在海風裡。”

“真高手從不靠運價賺錢,靠的是把不確定性變現金流——運費簽期權、艙位做避險、資金配倉位。”

洞主結論:90 天窗口,是一場體力+心算雙重馬拉松。

貨代、船東、出口商、金融機構四方博弈,誰先把“缺艙‑缺箱‑塞港‑關稅”四顆雷拆完,誰就能穩穩拿到利潤。

我的建議是“三板斧”:

1️⃣ 鎖艙期權——即便多付50 美元/FEU,也要先搶位置。

2️⃣ 現金前置——預估運價漲幅×1.5做現金備付線,別讓貨走在資金前面。

3️⃣ 分港分批——LA/LB之外擁抱西雅圖、奧克蘭,甚至墨西哥曼薩尼約,中轉+鐵陸聯運或許更穩。

記住:這不是一次“報復性出口”,而是一次“適者生存”篩選。

艙位、箱子、現金,缺一不可。

決策慢一拍,紅利就成了雷區。 (藏金洞)