•

零公里二手車?中國汽車產業需避免太陽能式產能過剩陷阱!

最近有關汽車行業的問題討論不斷,長城汽車董事長魏建軍揭露的”零公里二手車”現象,正在引發對中國汽車產能過剩問題的注意。

01. 什麼是零公里二手車?

零公里二手車現象的本質是”虛假銷售”,所謂零公里二手車,是指新車完成上牌註冊後,未實際交付消費者使用,而是直接以二手車名義回流至市場交易的車輛。即經銷商將庫存新車註冊為已銷售狀態,再通過二手車平台轉售。據魏建軍透露,目前這類交易涉及平台商戶多達三四千家,情況相當混亂。

首先,主機廠為完成銷售目標,通過激勵政策向經銷商壓庫。某自主車企管理層人士指出:按照市場需求和經銷商經營狀況,本來一個月批售任務為150輛,但廠家通過拋出有利性政策可以迫使經銷商批售200輛甚至更多。這種政策誘惑導致經銷商高價進車、低價賣車,形成惡性循環。

其次,價格戰激化亂象。特斯拉、比亞迪等頭部企業發起的價格戰迫使其他車企跟進,但部分企業為保銷量,默許經銷商通過”零公里二手車”等手段清理庫存。資料顯示,2024年1-11月,中國汽車銷量同比增長僅11.2%,但新能源汽車是一個規模經濟下才能降低生產成本的行業,為了贏得競爭優勢各家車企的產能卻持續擴張,最終導致供需進一步失衡。

02. 太陽能產業產能過剩的”教科書”案例?

中國汽車產業面臨的產能過剩風險,與十年前中國太陽能產業的經歷驚人相似。太陽能產業的產能過剩危機,堪稱中國新興產業發展的典型警示。

截至2025年4月,中國太陽能全產業鏈(矽料、矽片、電池片、元件)產能均超全球需求2倍以上。例如,元件產能達1264GW,而全年需求約600-700GW。多晶矽產能利用率不足50%,矽料價格較2023年高點下跌86%至3.4萬元/噸,企業普遍虧損。太陽能產業的產能過剩危機,給整個行業帶來了沉重打擊。

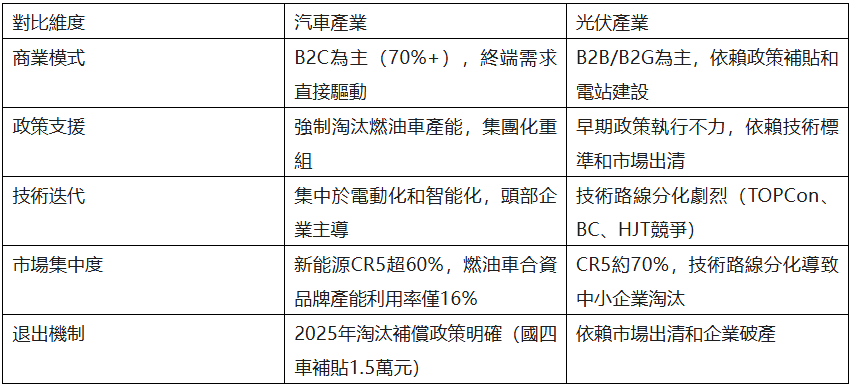

03. 汽車與太陽能產業的”同與不同”

儘管中國汽車產業與太陽能產業都面臨產能過剩風險,但兩者在商業模式、政策支援和技術發展路徑上存在顯著差異,這些差異將決定汽車產業是否會重蹈太陽能產業覆轍。

下表對比了汽車與太陽能產業的關鍵差異:

04. 中國汽車的產能過剩風險

中國汽車產業的產能過剩風險,主要體現在以下幾個方面:

結構性過剩風險:新能源汽車產能規劃遠超市場需求。2025年新能源汽車總產能預計達3661萬輛,而市場需求僅530萬輛,產能利用率將下滑至69.4%。相比之下,燃油車產能過剩更為嚴重,2024年合資品牌產能利用率普遍低於60%,如上汽通用產能利用率低至16.22%,有超過200萬輛的產能處於閒置狀態。工信部原副部長蘇波給出的資料更加觸目驚心:目前燃油車至少有3000多萬輛的產能,新能源車已建成2000多萬輛產能,油電轉換僅消化了200-300萬輛燃油車產能。

技術迭代加速風險:動力電池技術路線快速更迭,可能導致舊產能快速淘汰。2025年中國動力電池規劃產能達4800GWh,而實際需求僅1000-1200GWh,產能出現嚴重過剩。長安汽車董事長朱華榮警告:“新能源方面從過去少電、缺電、貴電今年迅速轉換為產能過剩,我們預計到2025年中國需求的動力電池產能約1000GWh,目前行業的產能已經達到4800GWh。”

價格戰與質量隱患風險:魏建軍批評部分車企通過降價吸引消費者,但指出此類降價往往伴隨偷工減料、安全性能縮水,最終損害消費者權益及中國汽車品牌形象。“降價10萬還能保證質量是絕對不可能的事!”魏建軍直言。這種”以價換量”的策略,可能引發行業整體利潤率下滑,2024年汽車行業利潤總額同比下降8%,部分企業受價格戰及轉型滯後拖累。

庫存壓力與現金流風險:經銷商庫存壓力分化明顯,自主品牌庫存環比上升。4月份有11個品牌的庫存係數超過2個月,如廣汽傳祺、上汽通用雪佛蘭、捷豹路虎等。經銷商高價進車、低價賣車已成為常態,部分企業通過”零公里二手車”等灰色手段消化庫存,但這種做法不僅擾亂市場秩序,也導致二手車市場價格體系失衡。

出口依賴與貿易壁壘風險:中國汽車出口面臨貿易壁壘、高基數等挑戰。部分企業將國內上牌的”零公里二手車”出口至俄羅斯、阿聯等地,利用二手車關稅優勢套利,售價甚至比國內新車高出近20萬元,徹底擾亂國際市場定價體系。美國對東南亞太陽能產品的高額關稅(最高達271%)間接阻斷中國企業的出口路徑,類似的貿易壁壘風險同樣存在於汽車產業。

05. 邊緣

中國汽車產業正處於從”規模擴張”到”質量競爭”的轉型關鍵期。避免太陽能式產能過剩陷阱,需要政策、市場、技術和國際合作的協同發力。

中國汽車產業能否避免太陽能式產能過剩陷阱,取決於政策、市場、技術和國際合作的協同程度。通過建立主動干預機制、推動產學研協同創新、建構透明化交易體系、分散風險與拓展市場,中國汽車產業有望實現從”大”到”強”的轉變,避免重蹈太陽能產業覆轍,走出一條高品質發展的新路徑。

零公里二手車是產能過剩的產業警示,不僅暴露了汽車行業庫存管理的混亂,更折射出中國新能源汽車產業正面臨結構性產能過剩的嚴峻挑戰。2025年一季度,中國汽車經銷商綜合庫存係數為1.41,雖同比下降17.1%,但仍處於警戒線邊緣。更令人擔憂的是,2025年中國新能源汽車總產能預計達3661萬輛,而市場需求僅530萬輛,產能利用率將下滑至69.4%。這一資料表明,中國汽車產業正站在產能過剩的懸崖邊緣,若不及時調整,恐將重蹈太陽能產業覆轍。 (考拉金研投)