在全球新能源汽車(EV)快速成長的推動下,一場圍繞電池金屬資源的全球爭奪戰正在悄悄升級。而你或許不知道,2025年第一季度,光是中國、韓國和日本三國的電池製造商就購買了全球94%的電池金屬原料——亞洲,幾乎一手掌控了這個核心賽道。

今天,我們就透過一組資料與圖表,一探電池供應鏈背後的權力模式。

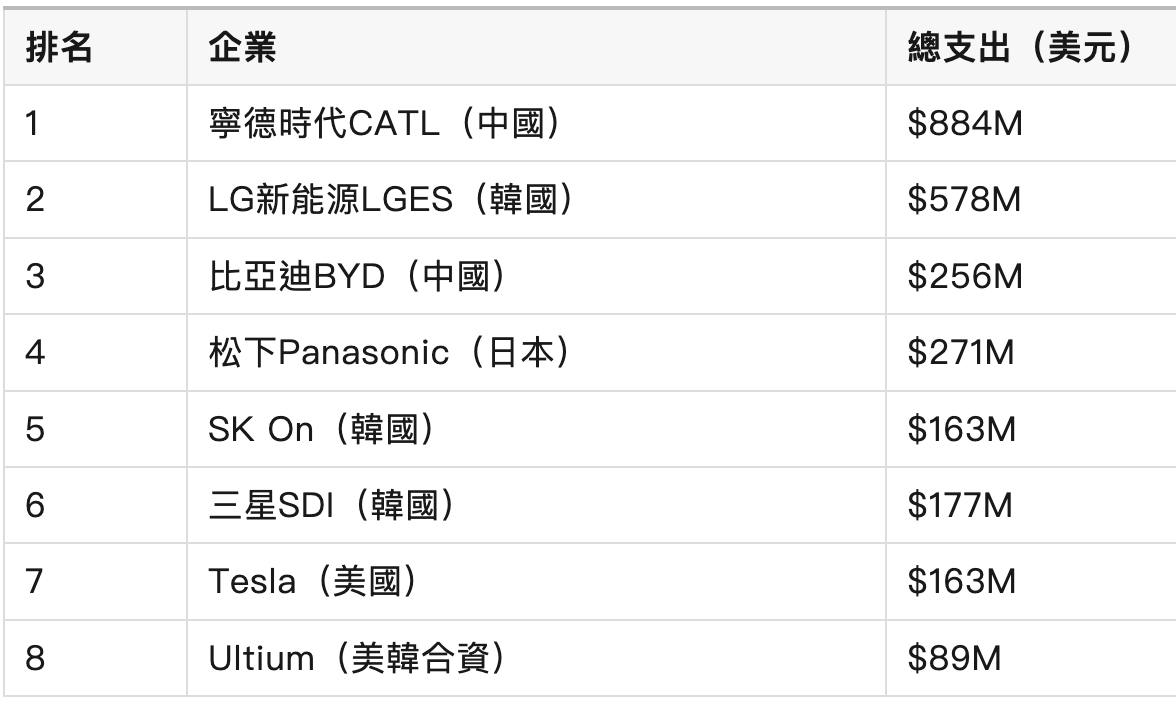

一、全球電池金屬支出盤點:誰才是「買家之王」?

2025年第一季度,全球電動車中用於電池的金屬採購總額達到了 30.1億美元(Q1 2025: $3.01B),SWA(平均每輛車金屬原料價值)492美元/輛,其中:

- 中國廠商共採購:$16.35億(超全球總額一半)

- 寧德時代(CATL): 8.84億美元

- 比亞迪(BYD): 2.56億美元

- 中創新航(CALB): 0.88億美元

- 蜂巢能源(SVOLT): 0.84億美元

- 國軒高科(Gotion): 0.57億美元

- 賽力斯(Seres/SEVB): 0.48億美元

- 孚能科技(Farasis Energy): 0.17億美元

- 其他:中國製造商主導全球採購市場

- 韓國廠商:$9.18億

- LG新能源(LGES): 5.78億美元

- 三星SDI: 1.77億美元

- SK On: 1.63億美元

- 日本廠商:$2.71億

- Panasonic(Panasonic): 2.71億美元

- 美國廠商:$1.05億

- Ultium(LGES + 通用合資): 0.89億美元

- 特斯拉(Tesla): 0.16億美元

在這其中,前四大廠商(CATL、LGES、BYD、Panasonic)合計佔據全球電池金屬採購支出的三分之二(≈66%)。

二、主流電池金屬價格趨勢:誰在漲?誰在跌?

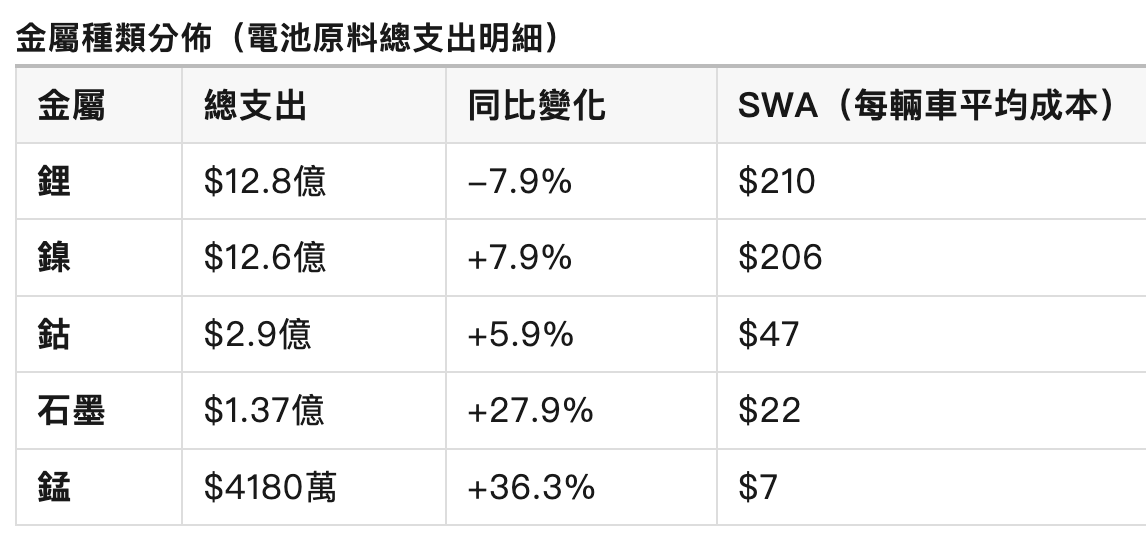

👉根據電動車供應鏈研究機構Adamas Intelligence的資料,2025年前三個月全球投入使用的石墨、鋰、鎳、鈷和錳總量年增了27%,達到42.82萬噸。需要注意的是,這裡統計的「投入量」並未包括加工、化學轉化或電池生產過程中的損耗(這些損耗往往高達兩位數百分比),因此礦山端所需的金屬總量和相應收入實際上更高。

充分說明儘管單價穩定甚至下滑,但用量持續激增。

三、LFP vs NCM:技術路線決定支出模式

中國電池企業之所以能在支出上“花得更少”,關鍵在於他們大幅採用了磷酸鐵鋰(LFP)電池。例如:

- 比亞迪(BYD)已全面轉向LFP

- 中國市場中LFP市佔率已連續3年超過50%

而依賴NCM(鎳鈷錳)電池的企業,在鎳鈷價格相對更高的背景下支出壓力更大。這也意味著,如果以電池總裝置容量來看,中國電池企業的全球佔比實際上遠高於94%這項支出資料本身。

Panasonic的市佔率為9%,高於其電池容量6%的佔比,是因為其電池多用於傳統混動車型(主要採用鎳氫電池),LFP未進入該領域。

四、寧德時代全球擴張:從德國到西班牙,鎖定產能高地

寧德時代正悄悄改變全球電池製造版圖:

- 德國圖林根:已投產的海外最大工廠

- 匈牙利德布勒森(Debrecen):年產能100 GWh(150萬輛EV),將於今年底投產

- 西班牙薩拉戈薩(Zaragoza):規劃中的50 GWh專案也在加速推進

👉 三座工廠均採用LFP路線,推動LFP成為全球主流。

五、挑戰者困局:歐洲電池夢碎,美國步履蹣跚

- 大眾PowerCo多座電池廠至今未投產,最大項目位於加拿大安大略

- 福特BlueOval工廠雖採用CATL技術,明年投產,但受中美貿易緊張影響,CATL的參與度可能下降

- 特斯拉奧斯汀電池廠貢獻僅15%原料自供,仍為CATL全球最大客戶

- 法國ACC雖然有潛力,但Northvolt已燒掉80億美元卻陷入困境

歐洲「去中國化」的電池策略,似乎短期內仍難實現。

六、誰掌握了礦山,誰就掌握了未來

除了製造技術和產能優勢,中國在從「礦山到千兆瓦工廠(Mine to Megawatt)」的產業鏈控制上也建構了壁壘:

- 掌控鋰、鈷、鎳等原料開採與加工

- 主導全球中游正負極、電解液、隔膜等材料

- 建立全球最完整的電池產業鏈生態

這不僅讓中國電池企業在成本控制上擁有壓倒性優勢,更使得全球車企和供應鏈越來越難以脫離「亞洲重力場」。(雲兒大宗雜談坊)