2025年5月30日,中國香港特別行政區政府在憲報上刊登《穩定幣條例》,這意味著《穩定幣條例》正式成為法例。中國香港成為全球首個建立法幣穩定幣全鏈條監管體系的司法管轄區,為穩定幣市場建立了明確的法律框架。根據法案要求,發行人需滿足2500萬港元註冊資本門檻,儲備資產必須1:1全額支援發行量,並強制保障使用者的無條件贖回權。

很多人尤其銀行界相關人士自然關心一個現實問題,即在這一新興金融生態中中資銀行是否有機會?結合相關法規政策,以及之前渣打香港、京東科技等機構在監管沙盒中測試港元穩定幣等情況,我們作一簡要分析。

一、政策背景

香港與內地對穩定幣的監管呈現出鮮明對比,反映出兩地金融體系不同發展階段與風險偏好。

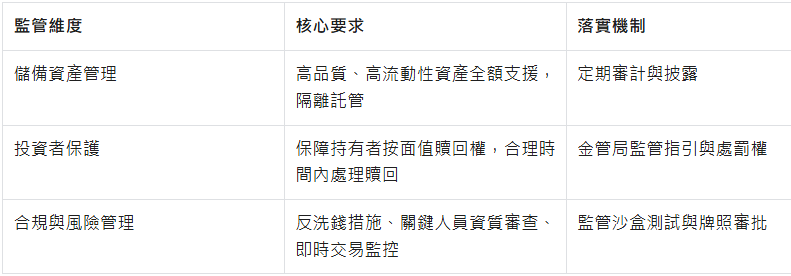

香港金融監管部門積極佈局。香港金管局於2024年3月推出港元穩定幣監管沙盒,吸引渣打香港、京東集團旗下京東幣鏈科技等多家機構參與測試。《穩定幣條例》明確建構了三大監管支柱:儲備資產須為高品質、高流動性資產,全額隔離託管;確保持有者按面值贖回權;發行人需遵守反洗錢、定期審計與關鍵人員資質審查香港財庫局副局長陳浩濂強調,監管目標是平衡“金融創新與風險管理”,使穩定幣成為可靠支付工具。

內地方面則持審慎態度。中國人民銀行在《中國金融穩定報告(2023)》中指出,加密資產存在“金融和數位技術雙重風險”,需遵循“相同業務、相同風險、相同監管”原則。當前內地仍禁止加密貨幣交易及ICO,但對區塊鏈技術支援性應用(如數位人民幣)持開放態度。

內地的審慎與香港的開放形成結構性機會窗口,內地銀行可借香港“試驗田”積累經驗,規避政策風險。

二、參與模式

在當前政策背景約束下,結合目前操作模式,中資銀行可以不同方式嵌入香港穩定幣生態。

合資發行模式。渣打銀行(香港)聯合安擬集團、香港電訊組建合資公司,申請香港首批穩定幣牌照。這種模式依託渣打的銀行信用與基礎設施、安擬的Web3技術開發能力及香港電訊的支付場景,形成“金融+科技+場景”鐵三角。中資銀行可通過離岸分支機構或子公司參與類似聯合體。

技術輸出模式。京東科技(依託內地金融科技能力)進入香港金管局沙盒,開發與港元掛鉤的“京東穩定幣”。其底層技術架構源自內地電商支付系統最佳化,體現了技術復用優勢。類似地,金財互聯開發的稅務巨量資料平台被指定為香港持牌發行人必備合規工具,可自動處理鏈上交易稅務申報。

通道服務模式。眾安銀行(ZA Bank)作為虛擬銀行率先推出虛擬資產交易服務,支援港元買賣比特幣和以太坊。內地銀行可通過香港子行或戰略投資,在持牌平台中提供法幣出入金、資金託管等傳統金融服務,間接參與生態建設。

三、參與角色

穩定幣產業鏈為銀行開闢了多元角色空間,可以在不同環節參與。

發行。銀行發行穩定幣實質是負債業務的數位化延伸。如摩根大通發行摩根幣(JPM Coin)升級為支付平台Kinexys,日均交易量超20億美元。銀行可基於存款儲備發行穩定幣,獲取近乎零成本的穩定幣儲備金,再投資於國債等低風險資產賺取利差。摩根大通報告顯示,穩定幣發行利潤率可達15%-30%。

託管與風控。銀行憑藉嚴格的客戶資產保護機制,在穩定幣儲備資產託管中具有天然優勢。典型案例是渣打銀行與OKX合作推出“質押資產鏡像項目”,由渣打保管加密貨幣質押物,OKX管理交易執行。這種分離模式解決了去中心化場景中的信任痛點。

支付結算。銀行可改造現有跨境支付網路。Visa資料顯示,2025年穩定幣支付規模達6.7兆美元,交易成本僅0.00025美元/筆,不足傳統跨境匯款的千分之一。若銀行將CIPS系統(人民幣跨境支付系統)與港元穩定幣鏈對接,可建構亞秒級跨境清算能力。

四、參與路徑

面對香港穩定幣市場,中資銀行可沿四條戰略路徑推進。

牌照申請與資本合作。直接以香港子公司申請穩定幣發行牌照,需滿足2500萬港元資本金及技術合規要求。或參股已進入沙盒的企業(如圓幣科技HKDR項目),降低初期投入風險。中銀香港、工銀亞洲等在港機構具備先發優勢。

技術系統輸出。基於內地金融科技經驗,提供相關技術模式服務於穩定幣生態。如提供稅務自動化系統(如金財互聯的跨區域稅務申報引擎) ,鏈上反洗錢監控工具(如識別混幣器等高風險交易) ,跨鏈資料解析(如對接香港區塊鏈與內地金稅四期系統) 。

離岸人民幣穩定幣突破。香港作為全球最大離岸人民幣樞紐,是測試人民幣穩定幣的理想試驗場。如有觀點認為,內地銀行可與香港金管局合作,在監管沙盒內錨定離岸人民幣發行穩定幣,用於跨境貿易結算,推動人民幣國際化。

大灣區場景融合。在粵港澳大灣區試點穩定幣應用跨境電商支付替代高成本信用證 、供應鏈金融如基於智能合約的自動結算 、代幣化資產交易以連接香港虛擬資產ETF與內地投資者。

五、價值與風險

穩定幣業務對銀行而言是把雙刃劍,既帶來新增長點,也伴隨系統性風險。

重塑業務模式。在支付領域,穩定幣交易成本低、速度快,促使銀行加大在支付創新上的投入,開發基於區塊鏈等技術的支付系統,提高支付效率,降低成本。在信貸業務方面,去中心化金融發展,非銀行機構利用穩定幣提供信貸服務,銀行需拓展與金融科技公司的合作,挖掘新的信貸業務場景和客戶群體。在資產管理方面,穩定幣的發展使資產證券化在區塊鏈上更為便捷,銀行可探索將傳統資產代幣化,提高資產流動性和管理效率。

警惕風險傳導。可能導致存款分流風險,穩定幣的高效支付和收益獲取功能,可能使約6.6兆美元銀行交易性存款面臨向穩定幣轉移的風險,削弱銀行吸儲能力。市場波動風險,穩定幣市場與加密貨幣市場聯絡緊密,加密貨幣市場的波動易通過穩定幣傳導至銀行體系,影響銀行的資產質量和盈利能力。可能導致系統性金融風險,如果穩定幣規範不力而一旦遭遇擠兌,可能引發系統性金融風險,衝擊銀行體系。

六、創新與融合

正如香港金融發展局董一岳所言:“沒有完善的穩定幣體系,就無法成為Web3中心”。穩定幣不是銀行業的顛覆者,而是傳統金融基礎設施進化的催化劑。

香港《穩定幣條例》落地實施,內地機構可以從技術能力如區塊鏈開發經驗、跨境監管合規協作與大灣區支付網路等場景資源,把握中資銀行參與數字貨幣革命的戰略窗口期。中資銀行通過香港子公司“借船出海”,在沙盒中測試港元或人民幣穩定幣模型,不斷拓展包括跨境電商、跨境數字貿易等穩定幣應用場景,並以數位人民幣應用發展、人民幣國際化相結合、融合,服務於中國高品質發展和高水平開放。 (數字新財報)