跨境RWA合規要點

跨境RWA融資概述

概念:

跨境RWA融資是指將現實世界的有形或無形資產(如房地產、債券、大宗商品、基礎設施收益權等)通過區塊鏈技術轉化為鏈上數字代幣(Token),並實現該資產權益在全球範圍內合規跨境流通的金融創新模式。

合規要點總覽:

雙層SPV法律架構設計、資料與資金的跨境流動、資產權屬與價值驗證、各參與主體資質合規、反洗錢與司法協調等方面。

一、雙層SPV法律架構設計

根據《關於防範比特幣風險的通知》《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》:境內企業不得開展代幣發行融資以及虛擬貨幣衍生品交易等虛擬貨幣相關業務活動;境內企業不得直接發行代幣進行融資。因此,境內企業一般採取雙層SPV方式通過境外發行RWA,融資資金通常以QFLP(合格境外有限合夥人)形式合規回流至境內。

採取上述SPV架構的好處在於:

1.實現法律合規,通過上述架構,代幣發行主體為境外主體,境內主體並未進行“代幣發行融資”的行為,避免觸及境內監管政策、行業規管紅線。

2.實現合規節稅,開曼/BVI/香港稅率較低,企業利得稅稅率在0-16.5%之間,且香港與內地簽有避免雙重徵稅協定。

3.實現風險隔離,將底層資產打包裝入境內SPV,在權屬方面與原公司實現切割,避免受原公司破產及負債的影響。

4.簡化監管流程,融資更快捷。通過SPV架構於境外進行RWA融資雖然亦需要獲得監管機構審批,並進行一系列合規手續,但相較而言,於境內發行ABS/ABN融資監管稽核及法律審查更為嚴格,審批流程及時限更為漫長。以信貸資產證券化稽核流程為例,首先發起機構需符合准入條件,此後向銀保監會申報發行資格,銀保監會給予發行信貸資產證券化的資格後,在銀登中心進行資訊登記,在銀登中心備案的基礎上,去人民銀行進行註冊,最後是人進行路演推介,並通過簿記建檔完成資產支援證券的發行工作。

二、資料與資金的跨境流動

01. 資料跨境合規

境內企業跨境RWA融資,需在鏈上部署預言機(Oracle)實現鏈下資料(如充電樁營運資料、租金流水等)即時上鏈驗證。這就涉及到資料跨境傳輸到境外的區塊鏈節點的問題。

根據《資料出境安全評估辦法》《促進和規範資料跨境流動規定》,如下情形需進行出具出境安全評估:(1)關鍵資訊基礎設施營運者向境外提供個人資訊或者重要資料。(2)關鍵資訊基礎設施營運者以外的資料處理者向境外提供重要資料,或者自當年1月1日起累計向境外提供100萬人以上個人資訊(不含敏感個人資訊)或者1萬人以上敏感個人資訊。

此外,關鍵資訊基礎設施營運者以外的資料處理者自當年1月1日起累計向境外提供10萬人以上、不滿100萬人個人資訊(不含敏感個人資訊)或者不滿1萬人敏感個人資訊的,應當依法與境外接收方訂立個人資訊出境標準合同或者通過個人資訊保護認證。

因此,境內企業在決定是否通過境外進行RWA融資時,需評估底層資產是否屬於關鍵資訊基礎設施,涉及的資料是否屬於重要資料、是否屬於個人資訊,是否屬於個人敏感資訊,若前述任一答案為“是”,則需要依照相關法律法規,履行嚴格的資料出境合規手續(包括但不限於向網信部門申報出境安全評估、訂立個人資訊出境標準合同或者通過個人資訊保護認證等),難度較大且流程時間較長。

Q 海南資料跨境政策

在跨境RWA涉及資料出境方面,一些企業/機構探索利用海南的資料跨境政策,將項目方的營運資料通過海南專用的資料跨境通道跨境傳輸到境外。

海南於2024年11月29日通過並行布了《海南自由貿易港國際資料中心發展規定》(2024年12月1日施行),根據該《規定》第九條,在海南自由貿易港內開展國際資料中心業務,對在境外收集和產生的資料進行儲存、加工、交易等資料服務,服務過程中沒有引入境內個人資訊或者重要資料,或在海南自由貿易港內開展國際資料中心業務,向境外提供海南自由貿易港資料出境負面清單以外的資料,可免予申報資料出境安全評估、訂立個人資訊出境標準合同、通過個人資訊保護認證。同時,該《規定》第八條規定“省網信部門應當會同有關行業主管部門在國家資料分類分級保護制度框架下,按照國家有關規定製訂海南自由貿易港資料出境負面清單,建立健全負面清單管理制度。”根據前述規定,海南自貿港在資料跨境方面實行“清單式管理”(負面清單外的資料可自由出境)及“圍欄式”管理(對外來資料進行加工及交易,但未涉及境內的個人資訊或重要資料,加工後的外來資料可自由出境。)

值得注意的是:1)海南自貿港的資料出境政策並未也不能突破上位法的規定,即涉及到關鍵資訊基礎設施的資料、重要資料、超過一定數量的個人資訊、個人敏感資訊等,在資料出境方面均是受到嚴格的合規限制及需履行嚴格的審批手續;2)申報國際資料中心跨境資料專用通道,申報主體須為依法在海南自由貿易港內設立的企業,且在海南自由貿易港內具備實體服務設施和實質化營運能力。但對於符合出境要求的資料,在海南省國際資料綜合服務中心全鏈條、一站式的資料跨境服務的加持下,資料出境確實更快捷。

02. 資金跨境合規

資金入境的合規方式主要包括:

1、FDI(外商直接投資)投資實現資金入境,需辦理相應的備案手續,且資金使用用途會受到管制;

2、ODI(境外直接投資)投資後境外被投公司盈利後分紅結匯入境,但ODI投資需履行發改委備案/核准、商務部備案、外匯管理局登記等合規手續,全部合規手續完成後境外被投企業盈利資金才能合規入境;

3、通過貿易結算方式回流資金,但需確保貿易的真實性、合法性;

4、外債借入方式實現資金入境,但企業借用外債,需向發改委履行稽核登記手續(針對中長期外債)或需向註冊地外管局轄區內的商業銀行/註冊地的外管局進行外債登記;

5、通過金融市場回流資金,比如QFII(合格境外機構投資者)、RQFII(人民幣合格境外機構投資者)、QFLP(合格境外有限合夥人)等方式投資入境。值得注意的是QFII、RQFII的投資標的僅針對證券市場(股票、債券等標準化產品),QFLP專注於股權投資(非上市企業股權、私募基金等非標資產)。

境內企業跨境RWA涉及資金入境,目前通常採取QFLP的形式實現資金回流至境內,但跨境RWA資金入境,不限於QFLP的形式,FDI形式、外債借入等方式都可以嘗試,具體依據項目的實際情況擇優選擇。但不管何種形式,均需按照合規的方式,履行合規的手續實現資金入境。

資金出境的合規方式主要包括:

1、ODI境外投資,但需履行發改委備案/核准、商務部備案、外匯管理局登記等合規手續;

2、跨境貿易結算,但需確保貿易的真實性、合法性;

3、跨境融資工具,如QDII(合格境內機構投資者)、QDLP(合格境內有限合夥人),但QDII的投資標的限於境外資本市場的股票、債券等有價證券, QDII的投資者限於境內基金管理公司和證券公司等證券經營機構,QDLP的投資標的可包括境外非上市股權和債權、境外證券市場及其他經批准的投資業務。

境內企業跨境RWA具體採取何種資金出境方式,需結合融資架構及方案,依據境內相關法律法規綜合確定並履行相應的合規手續。

三、資產權屬與價值驗證

境內企業跨境RWA的合規基礎是底層資產合法、有效、權屬穩定且清晰無瑕疵,這需要境內企業聘請律師事務所對底層資產進行法律盡職調查並出具法律意見書,對底層資產所有權/使用權的合法有效性、權屬穩定性、是否存在抵押、質押、查封、扣押、凍結或第三方主張/可能主張權益等情形進行核查並出具法律意見。法律意見書為跨境RWA發行融資的重要申報資料及發行檔案。

底層資產的價值公允客觀、收益持續可靠也是跨境RWA的合規重點,跨境RWA融資的境內企業需聘請獨立評估機構對底層資產進行價值評估,並委託持牌審計機構對資產現金流、關聯交易、資產負債等進行穿透式核查,避免存在虛增收益的情形。

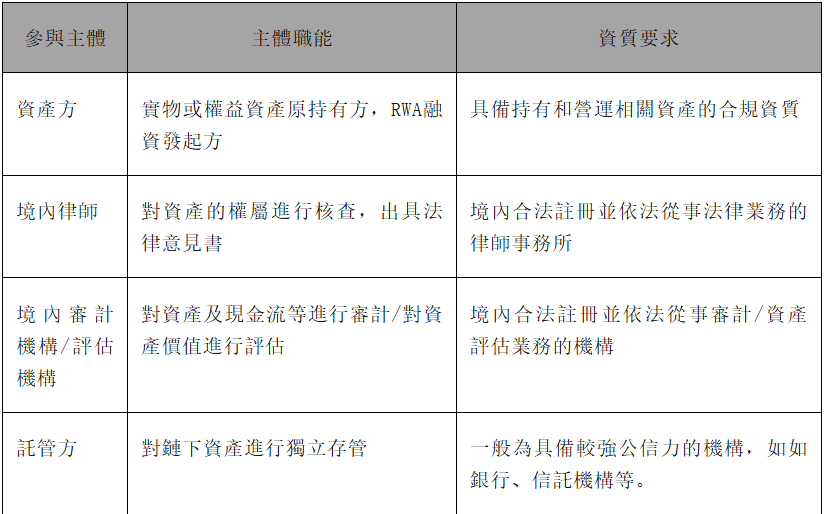

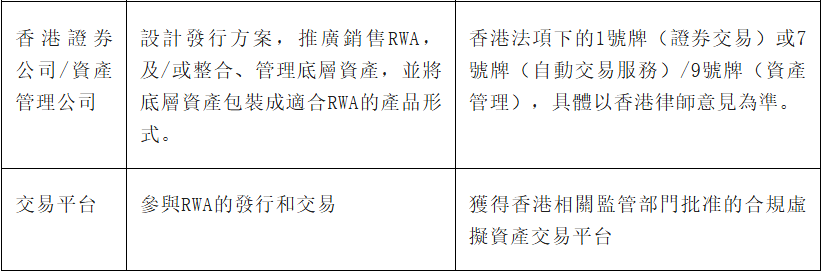

四、參與主體資質合規

合規、規範的跨境RWA融資,需要眾多主體參與,這些主體必須具備合規資質。具體而言,參與主體及資質要求主要包括:

除上述以外,境外RWA還涉及需金融科技公司參與,負責搭建區塊鏈平台、編寫智能合約、對資產進行數位化處理等。此外,參與方還包括購買RWA的投資者。

五、反洗錢與司法協調

01. 反洗錢

境外RWA需遵循內地及境外兩地的反洗錢、反恐怖融資等金融監管要求,建立KYC機制驗證投資者的身份,利用鏈上追蹤技術追蹤代幣流轉路徑、識別可疑異常交易。涉及資金跨境輸入時,更要遵守《中華人民共和國外匯管理條例》《中華人民共和國反洗錢法》等相關法律法規的要求,對資金來源進行穿透式核查,確保資金來源合法合規。

02. 司法協調

境外RWA由於發行主體為境外SPV,代幣發行和交易關係亦發生於境外,因此因代幣發行及交易而產生的糾紛應約定在境外發行地法院/仲裁機構管轄,且適用於境外法律。

但因底層資產位於中國境內,涉及境內對底層資產擁有所有權的主體或其他第三方主體須對RWA投資者提供相關保障措施,包括但不限於抵押、質押、保證等方式,可能涉及相關主體與境內底層資產所有者或其他第三方締立相關合約。在締立該等合約時,建議核實境外他國/地區與中國之間是否已締結或者共同參加關於相互承認和執行生效民商事裁判文書的國際條約或者雙方間是否簽訂雙方司法協助條約,若雙方未締結或共同參加前述國際條約或雙方條約,則建議相關主體與境內底層資產所有者或其他第三方締立的合約選擇約定管轄法院為中國法院/仲裁機構,適用法律為中國法律;若雙方已締結或共同參加前述國際條約或雙方條約,則亦可約定管轄法院為境外他國法院/仲裁機構,適用法律為境外他國/地區法律,判決裁定生效後按照相互承認和執行生效民商事裁判文書的國際條約或司法協助條約向中國法院申請承認和執行他國/地區的判決或裁定。

總結

無論何種融資模式,“合規”是永遠不變的硬性標準。跨境RWA融資由於涉及到跨境,涉及到兩地的合規與監管,更需要拉緊合規之弦。本文無法闡述RWA籌劃、發行及交易全鏈條的合規問題,RWA的發起方/發行方需要聘請專業人士參與整個過程,進行合規風控。 (文婷華商lawyer)