美元霸權續命!穩定幣:行業解析(附相關標的)

穩定幣本質上是美債的接盤俠,給美元霸氣續命,是美國布列敦森林體系3.0”的未雨綢繆。

6月5日,全球第二大穩定幣USDC的發行商Circle在美國紐交所上市,這是穩定幣領域的首個IPO;USDC是一種與美元掛鉤的加密貨幣。USDC的價格通常在1美元左右徘徊。

全球幣價網站CoinGecko的資料顯示,截至台北時間6月6日10時07分,全球穩定幣市值超過2500億美元,24小時交易量超過750億美元。USDT市值超1530億美元位居第一,USDC市值超610億美元,位列第二。兩者均與美元掛鉤。根據德銀報告,穩定幣交易量已經突破28兆美元,超過Visa和Mastercard。

穩定幣,作為中美都在搶奪的新一輪全球交易和金融體系,最近被大家熱議。今天也是應粉絲要求,來詳細梳理穩定幣,希望對大家有所收穫。

下文從:①各種貨幣基礎知識掃盲、②發展歷史溯源、③市場與競爭格局、 ④產業鏈、⑤ 相關標的、⑥ 風險、總結&意義,六大維度,全面解析穩定幣。

一、各種貨幣基礎知識掃盲

1、什麼是穩定幣

(1)概念和發行主體

穩定幣,Stablecoin,是與法定貨幣(如美元、歐元)、商品(如黃金)或其他資產(公司債券)掛鉤,以保持價格穩定的加密貨幣。第一代穩定幣2014年由Tether(USDT,即泰達幣)首次推出。

發行穩定幣的主體:是各國一些科技公司和金融機構,發行必須拿資產做抵押(如美元、短期美債、港幣)。

(2)四個特點:

1)央行貨幣與比特幣雜交物種:是第三種貨幣,它像比特幣一樣,基於區塊鏈技術的加密貨幣,去中心化,無國界、不可篡改,跨境轉帳幾分鐘就可完成,繞開傳統又慢又貴的金融體系。

2)與現實世界資產掛鉤,錨定機制:如法定貨幣、黃金、美債等掛鉤,(如 如USDT 錨定美元、HKDR 錨定港元。目前的穩定幣,95%以上是錨定美元,與美元1:1掛鉤,其價值始終保持在1美元浮動。即每發行1個穩定幣,必須用1美元或1美債做抵押,發行越多,抵押越多。

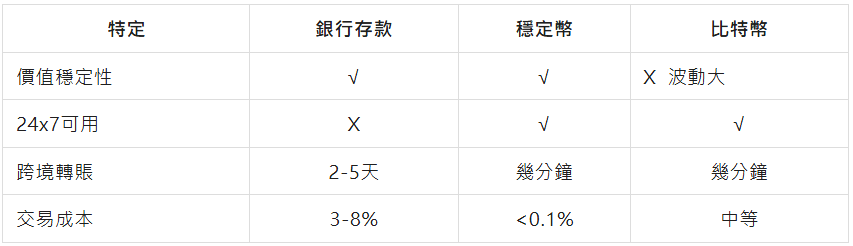

3)價值穩定性:穩定幣通常只會在錨定價值附近極小的範圍內波動,一般在正負 1% 以內。比特幣的價格可能在一天之內出現百分之幾十的漲跌

4)監管屬性:需納入金融監管框架,如香港要求發行人持牌營運、最低實繳資本 2500 萬港元,並建立嚴格的儲備資產管理制度。而比特幣處於去中心化狀態,很難也缺乏統一監管。

(3)穩定幣的優勢

穩定幣其核心優勢:是數字美元或港幣的等價物,結合了加密技術優勢和傳統貨幣優勢:

價格波動較小,交易方便,不需要經過銀行,而且手續費很低,應用到跨境支付,能夠快速且低成本地完成資金轉移,減少外匯風險。下圖是與銀行存款、比特幣的對比:

2、什麼是加密貨幣、比特幣、區塊鏈技術

(1) 區塊鏈(Blockchain)

就是分佈式資料儲存、點對點傳輸、共識機制、加密演算法等電腦技術的新型應用模式,其具有匿名性、去中心化、不可篡改等特徵,分為區塊+鏈,本質上是一個超級帳本。

2008年由比特幣(Bitcoin)的創始人中本聰第一次提出了區塊鏈的概念。

打個比方:你住在一個村,有一個超級帳本,記錄著誰借了錢,誰還了債。大家基於共識機制選出村長來管帳,如果他偷偷改了帳本,沒法監管。於是大家每人都抄一份帳本,誰要交易大家一起來記帳,共同監督,不再一個人管帳,而是分不給大家一起管(分佈式帳本);

每次記帳交易雙方的身份資訊通常不會被公開,只有交易的地址和金額等資訊會被記錄在帳本上。這使得加密貨幣的交易具有一定的匿名性(匿名交易)

每個帳本都記錄相同的資料,沒有會計、沒有銀行、大家平等的記帳,沒有以誰為中心,沒有獨裁(去中心化);

每個村民由於距離遠近,可以不用都到村長的公告欄去抄帳目,他可以抄鄰居的帳目,每個鄰居都可互抄,解決點對點的資訊傳播,使用者之前可以互相聯絡,最終連成一個網路(點對點傳播,P2P網路路由方式);

每個村民既是資訊的接收者、記錄者,也是傳播者,每個居民被稱為一個節點

由於每個人的帳本都是同步的,隨想改帳,大家都會發現,帳本是公開和透明的,誰也沒法改帳和作弊,保障安全(不可隨便篡改)。

每一個帳本相當於一個區塊,每天都能產生很多帳本,即產生很多區塊,;鏈,就是將相鄰日子的帳本聯絡起來。

(2)加密貨幣

加密貨幣,cryptocurrency,是一種基於密碼學原理和區塊鏈技術的數字貨幣,通過去中心化機制,確保交易安全並控制貨幣發行。

加密貨幣的技術基礎是區塊鏈技術,使用分佈式帳本記錄交易,資料不可篡改且全網公開透明。加密貨幣具有去中心化特徵,沒有中央發行機構(中央銀行),而是依賴網路節點共識驗證交易。

為了確保交易的安全性和隱私性,加密貨幣,運用密碼學原理,交易需要使用公鑰和私鑰,公鑰用於接收資金,私鑰用於傳送資金,只有擁有私鑰的人才能進行交易,從而保證了交易的安全性。

目前加密貨幣主要有:典型代表是比特幣、萊特幣等。這類加密貨幣最初設計目標是實現點對點電子支付,但發展至今更多地承擔了數字價值儲存的功能。

(3)比特幣

比特幣(Bitcoin,簡稱BTC)是第一個去中心化的加密貨幣,是區塊鏈技術第一個成功的應用,由中本聰在2008年提出。

發行的時候一枚比特幣價值0.0008美元,截至25年6月7號,價格是105265.23 美元 / 枚,漲幅超1.31億倍。根據中本聰的思路設計發佈的開放原始碼軟體以及建構其上的P2P網路。比特幣是一種P2P形式的虛擬的加密數字貨幣,點對點的傳輸意味著一個去中心化的支付系統。其特點如下:

① 總量有限:比特幣的總量被設定為2100萬個,隨著挖礦的進行,比特幣的發行量逐漸減少,每產生210,000個區塊後,區塊獎勵會減半,預計將在2140年的時候才能全被“挖”完,具有稀缺性。

② 去中心化,程式碼不可篡改:沒有中央銀行或金融機構發行控制,它依據特定演算法,通過大量的計算產生,比特幣經濟使用整個P2P網路中眾多節點構成的分佈式資料庫來確認並記錄所有的交易行為,並使用密碼學的設計來確保貨幣流通各個環節安全性。交易通過區塊鏈網路進行,由全球的節點共同維護人人都可是節點;程式碼不可篡改,安全性高。

③匿名性:交易雙方的身份資訊不公開,只通過比特幣地址(公鑰和私鑰)進行交易,保護了使用者的隱私。

④ 全球流通,價格波動大:可以在任意一台接入網際網路的電腦上買賣,不受地域限制,可以在全球範圍內自由流通;比特幣交易量有限,持有者集中,再加上政策風險較大,所以每天價格波動非常大。

比特幣基於區塊鏈分佈式帳本技術,解決了中介信用問題。在過去,兩個互不認識和信任的人要達成協作是難的,必須要依靠第三方。比如轉帳支付行為,必須要有銀行或者支付寶這樣的金融機構存在。但是通過區塊鏈技術,比特幣是人類第一次實現在沒有任何中介機構參與的情況下,完成雙方可以互信的轉帳行為。這是區塊鏈的重大突破。

3、穩定幣 vs 數字貨幣 /數位人民幣

數字貨幣:是利用數位技術發行的貨幣形式,通常是由國家或機構發佈。

分為法定數字貨幣(即央行數字貨幣)和非法定數字貨幣(穩定幣、比特幣、以太坊、萊特幣):

非法定數字貨幣:沒有發行主體,交易成本低,不受任何政府或機構的控制,其發行和流通基於區塊鏈等技術,具有去中心化、匿名性等特點,同時,通常價格波動較大,容易受到市場情緒、政策變化等因素的影響,投資者可能會面臨較大的損失。

央行數字貨幣:就是由各國央行發行的數字貨幣,特點是和央行發行的實體貨幣嚴格掛鉤,受到較嚴格的監管,具有更高的法定地位,與本國的法定貨幣等價,由政府信用背書,具有權威性和穩定性。

如中國的數位人民幣,就是由央行直接發行的數字形式的法定貨幣,與實體人民幣嚴格掛鉤,與人民幣紙鈔和硬幣等價,另外還有歐洲的數字歐元、日本的數字日元等。

數位人民幣和微信支付、支付寶支付中的“錢” 有什麼區別?

數位人民幣本身就是法定貨幣,即數字法定貨幣,等同於流通中的現金。微信支付、支付寶支付中的“錢”是電子貨幣,與銀行卡上的餘額一樣,最初的來源都是流通中的現金,是法定貨幣的數位化,卻不是法定貨幣。

二、發展歷史溯源

穩定幣的發展歷程可劃分為四個關鍵階段,從早期探索到監管完善,逐步成為連接傳統金融與加密世界的核心基礎設施:

1、萌芽期(2014-2017):法幣抵押模式的誕生

2014年11月,Tether公司推出首個廣泛使用的穩定幣USDT,最初基於比特幣的Omni協議發行。

2015年在Bitfinex交易所上線後迅速成為加密貨幣交易的主要媒介。這一時期的穩定幣以法幣抵押為核心,USDT通過承諾每枚代幣對應1美元儲備金,解決了加密貨幣交易中的波動性問題。

2017年,USDT流通量從1000萬美元激增至10億美元,支撐了比特幣價格的快速上漲,但儲備不透明問題也埋下隱患。

2、成長期(2018-2020):多元化與監管介入

2018年USDT因儲備爭議引發信任危機,推動更透明的USDC誕生——由Circle發行,採用銀行託管和每月審計機制,並獲得紐約州牌照。同年,去中心化穩定幣DAI上線,通過超額抵押ETH等資產實現穩定,開創了演算法與抵押結合的模式。這一階段監管開始介入,紐約州出台穩定幣指導方針,要求發行方遵守反洗錢規則。

到2020年“DeFi之夏”,穩定幣市值從200億美元飆升至2500億美元,應用場景擴展至借貸、交易等領域。

3、爆發期(2021-2024):市場擴張與風險衝擊

2021年,演算法穩定幣TerraUSD(UST)通過雙幣機制(UST與LUNA)快速崛起,市值一度超400億美元,但2022年5月因套利機制失效導致UST暴跌至0.04美元,LUNA近乎歸零,引發400億美元資產蒸發,成為行業標誌性危機。與此同時,傳統金融機構加速入場:PayPal推出PYUSD,Stripe收購穩定幣平台Bridge,日本三大銀行聯合開發跨境支付系統Project Pax。

2023年,USDT因矽谷銀行風險短暫脫錨至0.87美元,進一步暴露中心化穩定幣的脆弱性。儘管如此,市場仍在2023年下半年恢復增長。

2024年穩定幣市值接近2000億美元,USDT與USDC合計佔比超90%。

4、監管完善期(2024年至今):合規框架成型

2025年5月19日,美國通過《GENIUS法案》,又被稱為《天才法案》,建立穩定幣聯邦監管框架,要求發行方持有100%高流動性儲備(如短期美債)、定期審計並保障使用者優先索償權。

歐盟24年4月20日則通過《加密資產市場法規》,即MiCA法規,將穩定幣分為電子貨幣代幣(EMTs)和資產參考代幣(ARTs),要求發行方獲取授權並公開儲備資訊,USDT因不合規被多家交易所下架,USDC等合規穩定幣成為主流。

2025年5月21日,香港立法會正式通過《穩定幣條例草案》,5月30日,香港《穩定幣條例》正式刊憲生效,指定25年8月1日為實施日期。要求發行方申領牌照並維持1:1儲備,推動京東、渣打銀行等機構推出港元穩定幣,用於跨境貿易和供應鏈金融。

下圖:香港、美國、歐盟穩定幣法案對比(來自招商證券)

三、市場與競爭格局

1、世界格局

截至 2025年6月,根據 CoinMarketCap,全球穩定幣總市值超過 2500 億美元,月交易量約 7000 億美元(接近 Visa 全球交易量),跨境支付量達27.6兆美元,超過Visa和Mastercard總和。

其中 USDT(泰達),發行量約 1500 億美元,佔比約 61%。25年 5 月末 USDT 總市值相較 19 年底增長 36 倍,達到 1,531 億美元。目前穩定幣已成為多個交易所的主要流動性工具。早期憑藉先發優勢佔據市場,但監管爭議導致份額有所下降。

USDC(Circle):發行量約 600 億美元,佔比 約24%,因監管合規性(如美國財政部批准)和 Coinbase 支援,份額持續上升。

其他:USDe (演算法穩定幣,58 億美元),DAI(加密資產抵押,約 43 億美元)。

市場預測 2030 年全球穩定幣市值或超 1 兆美元,樂觀的預測甚至高達 3-6 兆美元。

2、穩定幣雙雄

(1)泰達幣(USDT)--全球No.1,佔比超60%

泰達幣由Tether公司發行,該公司原名Realcoin,註冊地為曼島和香港。2014年11月下旬,Realcoin更名為Tether。2015年2月,首批USDT正式發行,利用區塊鏈技術提供的安全性和透明性,交易過程具有去中心化、不可篡改、可追溯等特點。

2024年泰達公司利潤達100億美元,公司只有100多員工,估計是全球人均效益最高的公司,作為最早的穩定幣之一,其在加密交易對中佔據主導地位,尤其在亞洲市場,因高流動性和廣泛接受度而備受青睞。

穩定幣總規模在2500億美元左右,其中USDT超1500億美元,佔比超60%,是目前最廣泛的數字-法定貨幣,在Bitfinex、Shapunk、Gocoin和其他交易所都有使用。

目前泰達公司手裡的美債超過了1200億美元,比大部分國家都要多。

USDT2024年事件:當時拜登政府要對泰達公司展開調查,理由是泰達幣被用於資助毒品交易、恐怖主義及俄羅斯軍火商等受制裁實體,隨後泰達幣的價格從1美元跌到0.95美元,市場開始產生巨大恐慌。當時泰達公司靠著暫停平台兌付、緊急拋售了100億美元短期國債,同時出來澄清才化解危機。

2、USD Coin(USDC)--全球第二,佔比24%

美國Circle Internet Financial公司,簡稱Circle,一家受美國監管的金融科技公司,與Coinbase公司一起成立了合資公司Centre Consortium。2023年,Circle 從Coinbase 手中收購了剩餘50%的股權,這樣,Centre Consortium成為Circle的全資子公司。

Circle公司在2018年8月推出了穩定幣USDC。USDC 在完全透明且經過審計的系統上運行,持有美元或美債,做抵押。

使用者在Circle公司開戶,把資金的資金存入帳戶,會得到USDC。每1美元兌換1單位USDC。這些資產放在受監管的獨立帳戶中。當使用者拿USDC從帳戶中兌換出美元時,這些USDC就被銷毀掉了。通過這種方式,保證USDC的價值與美元價值掛鉤。

USDC 的交易在以太坊區塊鏈進行,該區塊鏈與傳統銀行業務系統相比,結算速度更快,交易手續費更低。智能合約的使用確保交易安全透明、不可逆轉。

而且USDC受到美國金融監管機構的監管,透明度較高,安全性比USDT要高(USDT存在儲備金不足或審計問題)。

USDC是世界第二的穩定幣,發行量約 600 億美元,佔比 24%,因監管合規性(如美國財政部批准),USDC更多被美國及歐洲的機構使用者採用,其增長路徑依賴合規市場的開拓。

2025年6月5日,USDC的發行商Circle在美國紐交所上市,這是穩定幣的全球第一股!發行價31美元,首日收盤價83.23美元,漲幅達168.5%,市值超180億美元。

四、產業鏈

以香港穩定幣產業鏈為例,包括3個環節:穩定幣的發行、儲備銀行和交易所平台。

1、穩定幣發行方:最為受益

發行人能夠效仿 Tether,在負債端以零成本吸籌,同時在資產端投資於高流動性、低風險的資產,賺取利差。

香港金管局在 2024 年推出了穩定幣發行人沙盒,首批入圍機構有 3 家,分別是京東幣鏈科技、圓幣創新科技和由渣打香&Animoca Brands&香港電訊成立的合資公司。此外眾安作為圓幣的原始股東亦受到關注,近期股價表現亮眼。

2、儲備銀行:受益次之

在穩定幣發行模式中,儲備銀行是核心中介。發行人需要將相應的法幣儲備存入持牌銀行帳戶,這些銀行便成為發行人的“儲備銀行”,為發行人提供類似託管的服務,並賺取託管費收入。

眾安銀行(ZA Bank)持有虛擬銀行牌照,並和圓幣合作,為圓幣提供儲備銀行服務。

3、交易所平台:最後受益

穩定幣持有人可以選擇在交易所平台上投資比特幣等數字貨幣,也可以將所持有的穩定幣轉換為另一種穩定幣,交易所在這個過程中收取手續費。

交易所通常採用鏈下轉帳,投資者在交易所內的帳戶上顯示的資產通常僅為一個數字記號,數字貨幣通常僅在轉入/提出交易所時才上鏈,因此交易所內的交易在安全性上可能弱於鏈上交易,但速度更快。

目前約有 10 家持牌的數位資產交易所牌照,其中包括連連數字旗下的 DFX labs 和上市公司 OSL 等。

五、相關標的

以下為不完全列舉:

1、發行支援:

① 四方精創:香港金管局沙盒合作方,為匯豐、渣打開發穩定幣跨境清分系統,並推出Finnosafe Web3.0平台,提供穩定幣發行及託管一站式解決方案。

② 天陽科技:首創穩定幣充值信用卡,與多家境外持牌機構合作,探索穩定幣在跨境支付、虛擬信用卡等場景的落地應用,還深度參與香港金管局“數字貨幣橋”項目,其自主研發的Finnosafe跨境支付系統已通過監管沙盒測試,支援港元及離岸人民幣穩定幣的合規發行。

③ 雄帝科技:公司旗下的香港子公司為穩定幣的發行提供KYC/AML等合規服務,並積極參與香港金管局主導的穩定幣試點項目,助力推動合規數位資產生態建設,還打造了全球首個相容數位人民幣與穩定幣的“雙軌認證系統”。

④ 御銀股份:擁有數字貨幣研發中心,專注數字錢包、金融機具兌換技術,在硬體端建構護城河,先發優勢顯著,研發的數位人民幣ATM兌換模組市場佔有率超40%,是國內唯一支援港澳離岸穩定幣ATM雙向兌換的裝置供應商。

⑤ 長亮科技:全球領先的金融IT解決方案供應商,公司中標香港兩家虛擬銀行核心系統項目,針對央行數字貨幣進行了常態化研究與技術準備。

⑥ 海聯金匯:擁有“跨境人民幣支付許可”持有香港MSO牌照,搭建境外金融服務體系,跨境資金通道資質稀缺,直接受益於香港穩定幣生態擴張。

⑦ 恆寶股份:作為香港金管局數字貨幣橋(mbridge)核心服務商,參與建設的Finnosafe平台已實現港元穩定幣(如jd-hkd)與離岸人民幣的即時兌換,還與京東展開合作,推出京東穩定幣錢包硬體,支援京東商城跨境商品的穩定幣支付。

⑧ 優博訊:國內自動識別與資料採集(AIDC)行業的龍頭;智能支付終端通過香港金管局認證,成為京東穩定幣首批線下入口,裝置滲透率有望隨穩定幣普及爆發。

2、支付:

① 宇信科技:國內銀行業IT解決方案市場中的領先者,承接多個銀行支付系統,支撐巨額清算業務量,在金融科技領域有豐富經驗和技術實力。

② 青島金王:公司獨家接入中國CIPS跨境支付系統,為京東、敦煌網等巨頭提供中東能源貿易清算服務。

③ 翠微股份:北京海淀國資委旗下的商業龍頭企業,也是數位人民幣概念龍頭。子公司海科融通與央行數研所合作,推進數位人民幣受理系統建設,未來有望延伸至穩定幣清算領域。

④ 優博訊:智能支付終端支援數位人民幣雙離線支付,通過香港金管局技術認證;在京東等企業的穩定幣測試中,其終端裝置被納入首批線下支付接入場景。

⑤ 華峰超纖:子公司威富通與京東錢包合作,參與跨境支付場景測試,是大部分銀行移動支付後台軟體和系統的供應商,針對數字貨幣業務積極參與某些銀行的DCEP測試和相關推廣工作。

⑥金證股份:業務覆蓋“金融科技+數字經濟”兩大賽道;子公司建構全支付產品體系,旗下北京人谷科技完成了支付結算產品針對數位人民幣關聯支撐體系的升級改造。

⑦ 拉卡拉:國內知名的第三方支付公司,支付收單側龍頭企業,與央行數字貨幣研究所合作,提供智能POS終端及跨境支付解決方案,商戶資源與穩定幣應用場景深度協同。

⑧ 新國都:跨境支付終端及數位人民幣解決方案龍頭,主營智能POS終端支援多種貨幣結算,適配穩定幣跨境流通,在支付終端技術和市場方面有一定優勢。

3、其他

① 恆寶股份:智能卡與安全解決方案龍頭,在數字貨幣硬體錢包領域市佔率領先,也是數位人民幣硬體龍頭;打造相關產品及解決方案,研發的數字貨幣硬體安全模組(HSM)可實現穩定幣錢包離線簽名與量子加密級金鑰管理。

② 數字認證:國內電子認證行業的龍頭企業,基於密碼技術提供資料安全服務,為數字貨幣及穩定幣的安全應用提供密碼技術支援和安全認證服務。

③ 電科網安:國內以密碼為核心的資訊安全產品和系統的最大供應商之一,參與制定行業安全體系標準,在網路安全領域有深厚技術積累。

④ 飛天誠信:公司深度參與數位人民幣跨境應用,與香港金管局合作的多邊數字貨幣橋項目(mBridge),完成300億元真實交易測試,並探索大宗商品貿易中的數位人民幣結算。

⑤ 科藍軟體:公司與京東金融合作打造開放平台,整合場景、流量、資料資源,建構了適配穩定幣多場景應用的技術架構。

六、風險、總結&意義

1、使用對象&風險

當前,穩定幣的使用場景非常廣泛:首先是一些動盪地區的富人,他們擔心本國貨幣不保值,想換別國穩定幣來避險;還有一些加密貨幣的投資者,直接交易BTC,避免大波動不穩定的風險,跨境電商可用穩定幣結算,規避匯率波動;另外還有海外務工者,用穩定幣給家人匯款,避開銀行高昂手續費;最後就是一些不能見光的產業鏈等等。

當然,穩定幣也不一定穩定,它也有一定的風險。主要風險來自發行商的合規風險以及營運管理風險:

其一是匯率的風險: 因為它與法幣掛鉤,如果法幣濫發,貶值了,穩定幣的幣值也會跌;

其二是幣發行人:儲備資產透明度不足是重要隱患,如果發行人未能公開、可信地證明錨定資產儲備充足,投資者信心將受損,引發擠兌風險,頭部穩定幣 USDT 曾因歷史上資訊披露不充分遭受質疑;

其三,穩定幣發行人在日常營運中也面臨風險。其中流動性管理失誤是常見隱患,發行機構須確保有足夠的高流動性資產應對使用者贖回。如果在極端情況下出現擠兌,而發行商準備的現金等流動資產不足,穩定幣價格將跌破錨定價;

最後,穩定幣雖然和法幣掛鉤,但畢竟不是法幣。如果某國政府突然翻臉和制裁,不承認其合法性,你的投資將血本無歸。

2、美債救世主,為美元霸權續命

當前,美債已突破36兆美元,美債“借新還舊”的模式想延續,必須找到新的買家,發行穩定幣後,只要有人買它,就等於變相買了美債。英國渣打銀行預測,到2028年底,美國穩定幣發行量,將達到2兆美元,由此能額外賣出1.6兆的短期美債。

此次美國針對穩定幣監管發佈的《天才法案》,其核心在於建構 “1:1可贖回+高品質儲備”的雙重保障機制,精準封堵了穩定貨幣高風險投資各種可能性。法案不僅要求儲備資產100%覆蓋未償付穩定幣價值,還強制規定發行方需每月公佈儲備構成報告,並接受獨立審計。更嚴厲的是,高管若對儲備狀況虛假認證,將面臨最高500萬美元罰款和20年監禁。這種高壓監管使穩定幣發行方不得不放棄追求收益的衝動,轉而將資產配置聚焦於安全性與流動性。在這一框架下,美國國債成為幾乎唯一的合規選擇。

另外,用穩定幣來鞏固美國霸權地位。當前,美元受到諸多挑戰,美元全球儲備份額降至57.8%的背景下,合規穩定幣,錨點美元的規定,成為美元流動性的新型“輸送管道”——每一枚在跨境支付中流通的美元穩定幣,都是對美元勢力的鏈上擴張,鞏固美元的霸權地位。

而且,美國財政部長貝森特在3月的白宮首次數位資產峰會上“透露”了意圖:川普政府將利用穩定幣來維持美元的主導地位”。

3、爭奪下一代全球交易和全球金融體系

同理,如果中國的穩定幣競爭力強,今後人民幣的需求就會越來越大,人民幣的國際化地位同樣會水漲船高。為了不失先機,香港--作為人民幣的離岸中心,也為了鞏固其 “加密金融樞紐”地位,5月30號,香港頒布了《穩定幣條例》這一法案。

這一舉措,具有里程碑的意義:它表面上不僅是連接法幣與區塊鏈的橋樑,還是香港發展國際Web3.0中心,大基建的核心抓手;深層次上,它是人民幣國際化的重要一環,更是新一輪全球交易和政治博弈的高招。

而中國,正努力為數位人民幣和香港穩定幣之間搭建技術橋,力爭拿下比當前美元體系影響力更大的全球新一代金融體系! (Aiden的硬科技行研)