今天巴克萊一篇對比Google和微軟在推理流量上token消耗的對比,非常有意思,甚至有些出乎意料的內容。“免費”帶來需求暴增,而且推理成本比預期的低不少。

1.AI推理規模的絕對領先

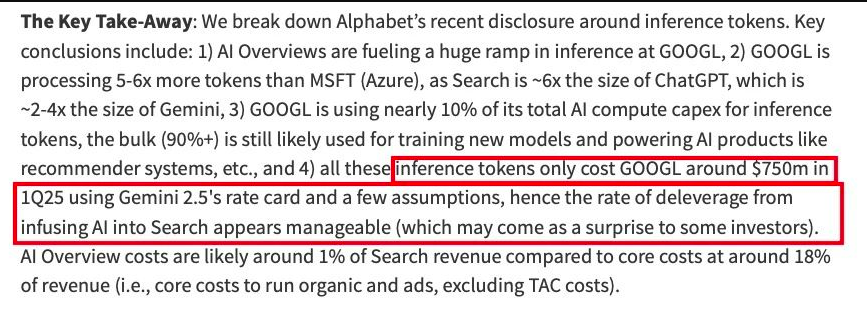

Alphabet在1Q25共推理≈634萬億(634T)tokens,而Microsoft約100T;到2025年4月,月度推理量已升至480T,較一年前的9.7T激增50倍,顯示Google在AI推理流量上具備6倍於Azure/ChatGPT的規模優勢。

2.增長驅動力——免費AI產品而非付費訂閱

推理量暴漲主要來自Search的AIOverviews等免費場景;GoogleSearch使用者基數約為ChatGPT的5–6倍,免費AItoken增速(50×)遠超付費大模型收入增速(3–4×),凸顯Google先以使用者與資料壁壘為先、後續再尋求變現。

3.成本衝擊被高估:推理花費僅佔搜尋收入≈1%

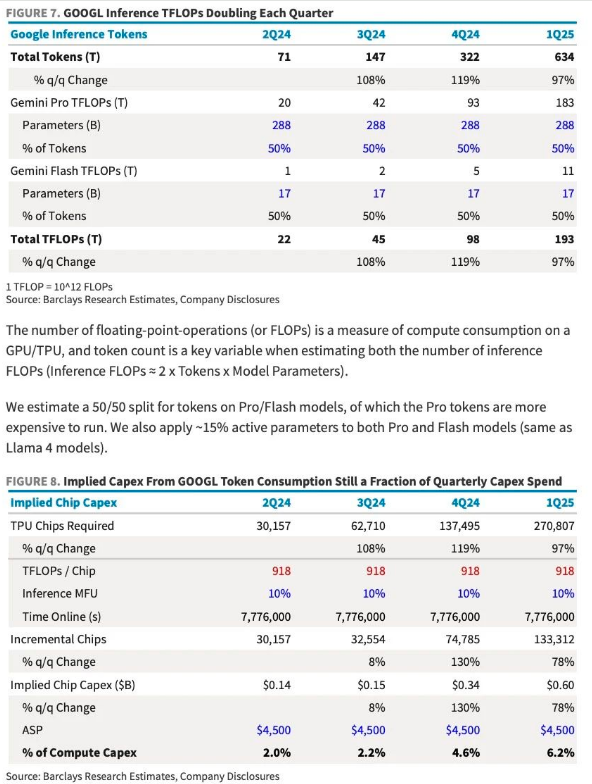

按Gemini2.5費率估算,1Q25推理成本約7.5億美元,僅佔搜尋收入的≈1%(佔COGS+Opex1.6%);即便token按4倍速度繼續攀升,也仍低於搜尋核心基礎設施成本(≈18%收入),緩解市場對利潤率下滑的擔憂。

4.資本開支結構:訓練為主,推理僅用≈10%

GoogleAI計算CAPEX中約90%仍投向訓練與新模型,推理對應的晶片CAPEX在1Q25僅6.2%(≈6億美元)。若按480T月度run-rate估算,2Q25推理CAPEX也僅升至≈14%,顯示資金仍主要押注長期模型演進。

5.硬體效率:≈27萬顆TPUv6即可支撐現有推理

採用50/50Pro與Flash模型、15%ActiveParameters假設,Google僅用≈270kTPUv6(ASP≈4,500美元)即可覆蓋1Q25推理負荷,體現自研加速器在功耗與成本端的優勢。

6.未來催化:Astra、Mariner、Veo等代理式應用

尚未全面放量的通用AI助手(ProjectAstra)、瀏覽器代理(Mariner)和視訊生成模型(Veo)預計將進一步推高token基數,Google已提前把Compute CAPEX提升到總CAPEX的>50%,為2026年後AI需求埋下增量彈性。

(硬AI)