《香港穩定幣條例》(以下簡稱《條例》)為全球金融中心之一的香港建立了系統性的穩定幣監管框架。該條例針對穩定幣的核心風險點——儲備資產安全、贖回能力保障及消費者權益保護,建構了嚴格的技術標準和法律約束。本文將深入剖析其核心機制設計。

一、儲備資產監管:三重安全防線

(一)法定資產隔離要求

《條例》第98條及附表2第8條規定,持牌人必須將儲備資產與自有資產嚴格隔離,存放於獨立帳戶。這些資產限定為:

現金及現金等價物(如港元、美元)

高信用評級短期政府債券(A級以上)

金管局指定的其他低風險流動資產(第4(2)條)

(二)即時足額覆蓋機制

每日市值評估:持牌人需按市價每日計算儲備資產淨值(附表2第8(3)條)

110%超額覆蓋:儲備資產價值必須持續高於流通穩定幣總價值的110%(附表2第8(2)條),為市場波動提供緩衝墊

獨立月度審計:須聘請金管局認可的審計機構按月驗證儲備充足性(第112條)

(三)投資組合限制

金管局通過第17(2)(b)條授權對儲備資產組態施加具體限制,例如:

單一債券持倉不得超過儲備總量的15%

禁止投資衍生品、股票等高風險資產

外幣資產需進行匯率對沖

如:若某穩定幣流通量為10億港元,其儲備帳戶需至少持有11億港元等值的短期國債及現金。若某債券價格單日下跌5%,持牌人必須在次日開盤前補足缺口,否則觸發金管局干預。

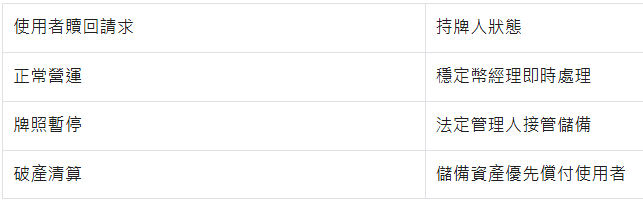

二、贖回機制:剛性兌付保障體系

(一)分層贖回義務

(二)穩定幣經理專責制度

每家持牌機構必須設立穩定幣經理(第66條)

任職需金管局批准(第67條),且須常居香港(第67(3)(a)條)

首要職責是確保7×24小時贖回通道暢通(附表2第9(4)條)

(三)極端情形處置

當持牌人出現經營危機時:

金管局可任命法定管理人接管儲備帳戶(第80條)

管理人有權暫停非核心業務,但必須維持贖回功能(附表5第3條)

若最終清盤,儲備資產享有超級優先清償權(第98條),優先於其他債權人

三、消費者保護:全鏈條防護網

(一)資訊披露透明化

強制標識:所有宣傳材料及APP介面必須清晰展示牌照編號(第23條)

贖回費率公示:不得隱藏費用,手續費結構需提前披露(附表2第9(3)條)

儲備資產日報:持牌人官網需每日更新資產構成及審計報告(第17(2)(e)條)

(二)反欺詐與不當銷售

虛假宣傳重罰:誘導性廣告最高罰款500萬港元及監禁7年(第10-12條)

冷贖回期保障:使用者申購後享有48小時反悔權(第6條釋義)

資金隔離保護:使用者法幣存款不得用於機構營運(第17(2)(b)條)

(三)破產隔離安全機制

《條例》創設革命性保護措施:

清償順序:1. 使用者債權;2. 清算費用;3. 其他債務

四、監管工具箱:動態風險防控

(一)分級干預權限

金管局可依據風險等級啟動對應措施:

(二)穿透式監管能力

現場檢查權:無需通知隨時審查賬目(第111條)

技術取證權:可提取區塊鏈節點資料(第127條)

跨國協作:向境外指定穩定幣實體(第101條)直接下達指令

(三)雙軌制裁體系

五、全球監管範式價值

香港條例的創新在於實現“去中心化技術”與“中心化監管”的平衡:

技術中立原則:不限定底層技術(DLT或傳統資料庫),但要求功能等效於金融監管標準

跨境監管先例:對境外發行但錨定港元的穩定幣(第5(1)(a)(ii)條)實施長臂管轄

沙盒相容設計:金管局保留對創新業務模式豁免部分條款的權力(第13、99條)

據普華永道分析,該框架可能影響全球80%的合規穩定幣發行方調整其儲備管理模型,尤其對Tether、USDC等巨頭的亞洲業務產生直接約束。

六、信任機制的再造

香港通過《穩定幣條例》將加密貨幣中最接近貨幣功能的品類納入傳統金融監管範式。其核心創新在於:用法定儲備隔離解決資產可信問題;以剛性贖回義務破解流動性風險;通過消費者優先清償重構信任基礎。

這一“鏈上-鏈下”雙軌監管模型,為全球數字貨幣立法提供了關鍵範本。隨著條例生效,香港有望吸引更多合規穩定幣發行機構入駐,但同時也將淘汰缺乏充足資本準備的投機性項目。未來競爭焦點將從技術敘事轉向實質性的風險準備金與消費者保護能力。

條例官方連結:中華人民共和國香港特別行政區立法會《穩定幣條例》:https://www.legco.gov.hk/tc/legco-business/council/bills.html?bill_key=10009&session=2025 (數字新財報)