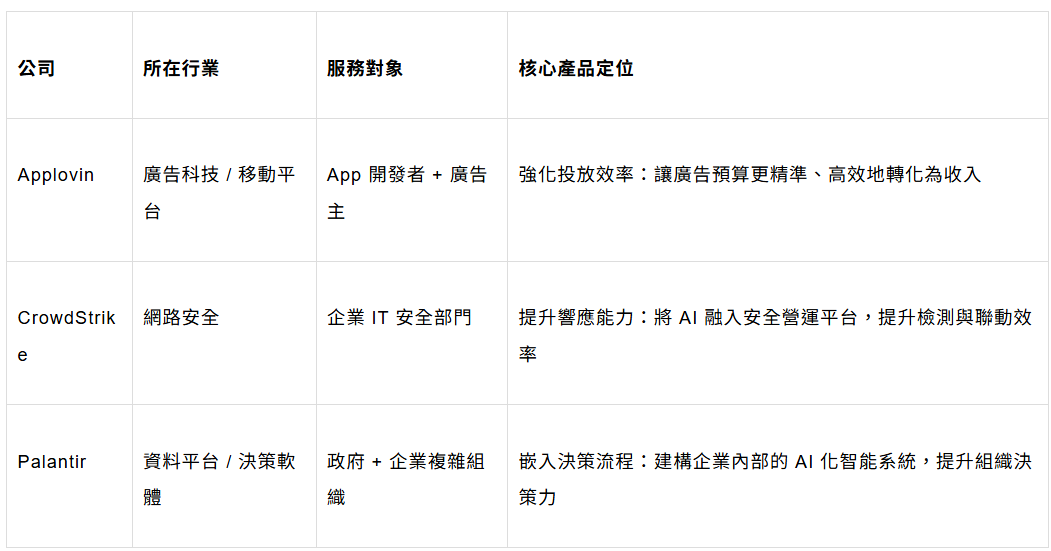

本文選取三家成長路徑備受關注的 AI 公司:

· Applovin:模型最佳化投放,提升廣告轉化;

· CrowdStrike:AI 驅動安全,增強客戶留存;

· Palantir:嵌入決策流程,建構智能系統。

它們路徑不同,但有一個共通目標:建構出能脫離純競爭的結構,走出自己的增長軌道。

彼得·蒂爾在《從 0 到 1》中說:

“所有偉大的科技公司,都是某種意義上的壟斷者。競爭是給失敗者的,真正成功的公司,都有一套自己能控制的結構。”

01|Applovin:從廣告撮合平台到 AI 投放引擎

|商業模式:從撮合結構走向模型驅動

Applovin 起步於廣告撮合平台,為 App 開發者與廣告主提供增長與變現工具,初期依賴系統撮合與演算法分發抽佣。

2021–2022 年,公司探索內容側閉環,嘗試 “買量–變現–再投資” 的路徑,同時併購 Adjust(歸因分析)與 MoPub(庫存管理)以增強平台能力。

2023 年起,Applovin 全面剝離遊戲資產,轉型為純技術平台。當前收入結構圍繞三大系統建構:

AppDiscovery:廣告主投放入口;

- MAX:開發者變現聚合工具;

- Adjust:行為追蹤與歸因分析平台。

這三大系統由 AI 投放引擎 AXON 驅動,負責每一次展示背後的使用者匹配、價格判斷與素材分發,已成為整個平台的核心增長引擎。

Applovin 的底層邏輯已從 “連接供需” 演化為 “用 AI 放大投放效率”。

|產品結構:從賣流量轉向賣轉化率

Applovin 不掌握流量入口,也不生產內容。平台真正售出的是一套 “以更少預算換取更高轉化” 的系統工具。

典型使用方式包括:

手游開發商通過 MAX 實現廣告變現,再用 AppDiscovery 買量形成閉環;

- 電商品牌在 App 與 CTV(聯網電視) 投放,由 AXON 自動尋找高轉化人群;

- 中小廣告主使用自助平台設定 ROI 目標,獲得系統投放反饋。

廣告主設定 CPI 或 ROAS 目標,其餘環節由 AXON 自動完成素材匹配、出價預測與分發調度。

平台賣出的不是展示量,而是投放效率。這也是 AI 在 To B 商業中最具代表性的場景之一。

|AI 能力:AXON 是投放系統的中樞引擎

AXON 不是功能元件,而是整個平台的效能核心。

其主要能力包括:

轉化預測 + 即時競價:結合使用者畫像、上下文、歷史行為判斷轉化機率並動態出價;

- 預算自動最佳化:根據廣告主設定目標 CPI / ROAS 自動調整預算分配策略;

- 生成式創意模組:AXON 2.0 引入素材自動生成工具,縮短創作時間約 40%。

AXON 的模型精度依賴以下要素:

海量使用者行為資料(曝光 → 點選 → 留存);

每次投放後的即時反饋用於持續訓練;

- 多場景適配,從 App 到 CTV 再到跨平台追蹤。

截至 2024 年底,AXON 已貢獻 AppDiscovery 超過 75% 的廣告收入,成為廣告效率與利潤率提升的核心來源。

|客戶結構:分散流量,集中預算

Applovin 是典型的雙邊平台結構:

供給側:以移動遊戲開發者為主,廣泛整合 MAX 提供廣告庫存;

- 需求側:廣告主結構從手游逐步擴展至電商、品牌、CTV 客戶。

幾個關鍵特徵:

客戶分散:無單一客戶佔比超過 10%;

- 客戶粘性高:MAX SDK 整合後切換成本高,AXON 模型一旦跑通後預算持續加碼;

- 客戶結構在演化:非遊戲廣告客戶增速更快,電商與品牌預算不斷提升;

- 客戶獲取門檻下降:自助式投放工具降低中小廣告主接入門檻,帶來長尾增長。

客戶關係完全依賴 AXON 所提供的投放效果與模型可視化反饋能力。

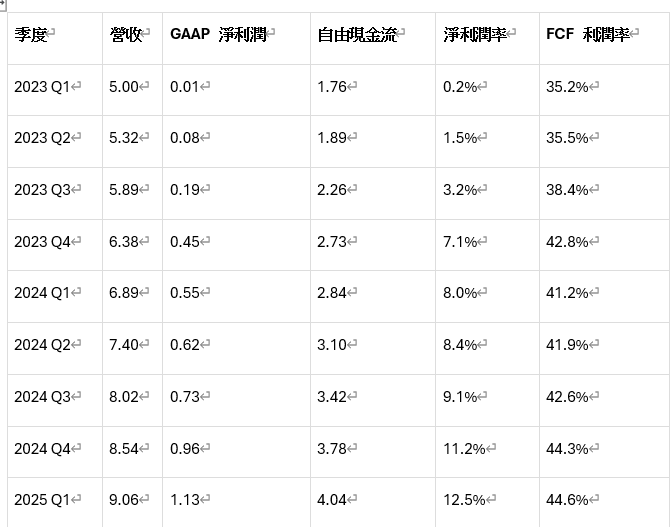

|財務表現:13 季度資料驗證結構性躍遷

Applovin 的財務結構在過去三年經歷了明顯分化:2022 年承壓,2023 年轉折,2024–2025 年進入高利潤兌現階段。

以下為 2023 Q1 至 2025 Q1 共 13 個季度核心財務資料(單位:億美元):

核心趨勢觀察:

- 2023 Q2 是 GAAP 盈利拐點,利潤與 FCF 同步提升;

- 2024 年進入利潤率躍升期,FCF 利潤率維持在 40–50% 區間;

- AXON 能力提升 + 廣告主 ROI 改善 → 模型驅動平台盈利結構轉正;

- 投放結構最佳化帶動留存 + 長尾客戶拓展,增長不再依賴單一行業或客戶。

Applovin 的盈利路徑,已由內容驅動轉為結構驅動,是 AI 驅動平台型公司的典型財務躍遷路徑。

|競爭位置:廣告生態中的中立效率引擎

Applovin 是全球第三大移動廣告平台,僅次於 Google(AdMob)與 Meta(FAN),市佔率約 15–20%。

區別在於:

技術中立:不掌握內容、不干預流量,不與開發者競爭;

- 效果可量化:AXON 模型主導轉化效率,客戶為結果買單;

場景多元拓展:在 CTV、新品類廣告管道具備先發與靈活性。

Applovin 正成為 “非 Google / Meta 路徑” 下最具性價比的投放技術平台。

|創始人與組織基因:聚焦效率,控制節奏

CEO Adam Foroughi 出身金融交易行業,團隊決策風格偏謹慎務實。

過去幾年,公司在組織路徑上呈現出較為明確的一致性:

在移動廣告市場調整期,主動剝離遊戲業務,聚焦平台能力;

- Unity 拒絕併購後,反向加大 MAX 與 AXON 系統打磨投入;

- 自由現金流用於回購,資本使用節奏相對清晰;

未主動追逐 AI 概念,而是圍繞投放效率持續最佳化模型系統。

這些舉措並不激進,但體現出較高的節奏控制力與產品聚焦方向。Applovin 更像是一家以工程效率為核心、持續打磨系統結構的技術型公司。

02|CrowdStrike:AI 安全的產品化範本

|商業模式:從 EDR 起步,走向平台型安全系統

CrowdStrike 起步於端點檢測與響應(EDR),通過 Falcon 平台切入企業安全市場。

與傳統安全公司不同,CrowdStrike 從創立起即堅持雲原生架構,採用輕量代理、雲端分析、統一管理的模式。

Falcon 平台基於模組計費,每個客戶可以從基礎安全開始,逐步解鎖更多模組:如身份保護、雲安全、日誌分析等。截至 2024 年底,平台已覆蓋超 28 個功能模組,具備高度組合彈性。

客戶部署起點通常較輕,但通過 “著陸–擴張(land and expand)” 策略逐步擴展,形成持續增值路徑。

這種結構讓 CrowdStrike 具備了 SaaS 平台公司的典型特徵:可預測的訂閱收入、高客戶留存、高 ARPU 提升空間。

|產品結構:模組即能力,平台即防禦系統

CrowdStrike 賣出的不是一款安全軟體,而是一整套可擴展、即時進化的安全操作平台。

Falcon 各模組構成了其系統性能力矩陣:

EDR/XDR:提供威脅檢測、事件回溯、行為阻斷;

- Falcon Identity:身份攻擊檢測與存取控制;

- Falcon Cloud Security:雲帳戶、容器與 Kubernetes 安全。

- Falcon LogScale:日誌管理,具備 SIEM 替代能力。

- Charlotte AI(2023 起):生成式 AI 助手,輔助調查與響應。

所有模組共享資料平台,統一介面,無需重複部署。使用場景涵蓋安全營運中心(SOC)、DevOps 流程、IT 管理團隊等全域角色。

|AI 能力:從檢測模型到全流程 AI 安全協同

CrowdStrike 的 AI 能力分兩階段推進:

階段一:IOA 模型建構威脅識別引擎

- 自創立起即內嵌 AI 檢測模型,用於識別攻擊指標(IOA);

- 模型運行在雲端,基於數萬億等級遙測資料持續訓練;

- 可檢測零日攻擊、無檔案攻擊與橫向移動等複雜威脅。

階段二:生成式 AI 助手 Charlotte AI

- 2023 年推出,嵌入 Falcon 控制台;

- 支援自然語言提問、攻擊路徑分析、安全事件總結與報告生成;

結合結構化平台資料,支援 SOC 分析師完成快速響應、歸因與修復。

AI 不再是檢測輔助工具,而是嵌入整個安全維運流程的智能引擎,標誌著 Falcon 平台進入 “識別–推理–解釋–響應” 的全流程 AI 協同時代。

|客戶結構:高留存、大客戶、多模組深化

截至 2025 Q1,CrowdStrike 擁有超 24,000 家客戶,覆蓋多個關鍵行業的財富 500 強企業。

客戶結構特徵如下:

高黏性:Falcon 代理 + 雲控制台深度整合,替換成本極高;

- 高模組使用率:平均使用模組數從 2021 年的 4 個增長至 2025 年的 7 個+;

- 高價值客戶加速:ARR 超 $100 萬的客戶增長快於整體客戶數;

全球化擴展中:美洲為主陣地,EMEA 與亞太增速強勁;

交叉銷售能力強:新模組上線後,老客戶擴容意願高,部署迅速。

CrowdStrike 的客戶營運核心,不是靠低價獲客,而是靠產品縱深和營運連續性實現結構性 ARPU 提升。

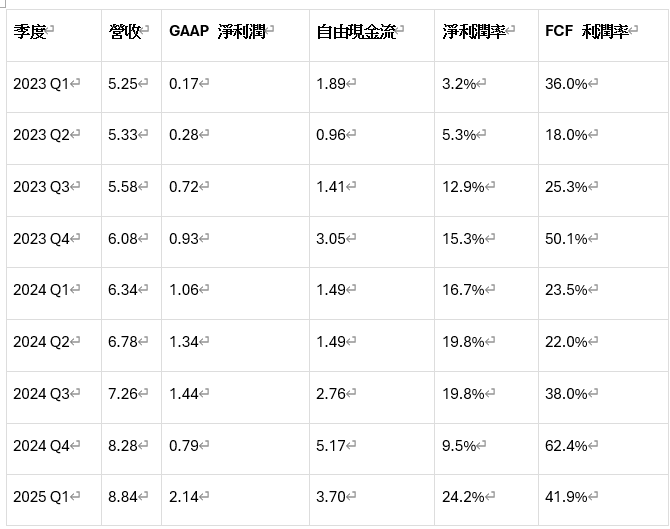

|財務表現:平台效應釋放盈利能力

以下為 2023 Q1 至 2025 Q1 的 13 個季度核心財務資料(單位:億美元):

拐點與趨勢觀察:

- Charlotte AI 發佈節點(2023 Q2)後 GAAP 利潤逐季加速釋放;

- 自由現金流高位穩定,FCF 利潤率長期維持在 40%+;

- 訂閱結構最佳化 + 模組深度提升 → 盈利質量同步增強。

CrowdStrike 已進入結構型 “高增長 + 高利潤” 平台週期。

|成長驅動:從多模組訂閱走向平台效應

CrowdStrike 的成長路徑由三大結構驅動:

1)模組擴張效應顯著

- 客戶平均模組數從 4 增至 7+;

- 高 ARR 客戶中,半數部署超過 8 個模組;

- 模組越多 → 留存率、利潤率、ARPU 同步抬升。

2) Falcon Flex 架構上線(2024 Q3)

- 客戶可按需啟動模組,降低前期門檻;

- 縮短銷售週期、提升模組啟動率、增強客戶心智繫結。

3)橫向場景擴展 + 行業拓展

- 日誌模組 LogScale 正衝擊傳統 SIEM(安全資訊與事件管理)市場;

- 身份與雲模組進入 DevOps、安全合規等新預算場景;

醫療、製造、金融等行業與亞太、歐洲市場客戶數加速。

|競爭位置:一體化、AI 化的第一梯隊安全平台

在企業安全市場,CrowdStrike 不一定最大,但在三類核心維度中具備領先地位:

平台整合度高:模組協同部署,體驗一致性優於 Palo Alto 等收購整合型平台;

AI 應用深度領先:無論檢測精度、響應效率,還是生成式 AI 應用水平;

客戶掌控力強:不同於 Microsoft Defender 等生態型產品,客戶組態自主權高。

其競爭優勢不是價格,而是技術整合 + 交付體驗 + 客戶成功率。

|創始人基因:平台意識 + 工程化執行

CrowdStrike 於 2011 年由 George Kurtz 和 Dmitri Alperovitch 聯合創立。Kurtz 擁有 McAfee CTO 與 FBI 合作背景,產品風格偏向工程可擴展性。

公司從創立起即明確定位為 “雲原生 + 平台型” 安全廠商,拒絕傳統本地部署路徑。內部將 Falcon 打造為高度模組化、統一資料底座的產品結構,具備 SaaS 化迭代節奏。

在執行層面,CrowdStrike 注重產品、銷售、安全服務之間的配合,客戶留存率與訂閱深度是關鍵衡量指標。平台建構也高度依賴於對 AI 模型與遙測資料的持續打磨。

整體來看,CrowdStrike 的公司風格更接近一家 “安全基礎設施提供商”,而非單點功能軟體公司。

03|Palantir:從國防分析,到企業級 AI 作業系統

|商業模式:軟體平台 + 高客單價服務結構

Palantir 起步於美國政府情報系統,後擴展至企業市場,形成 “政府 + 商業” 雙引擎結構。客戶通過長週期合同訂閱 Gotham 或 Foundry 平台,並獲得部署、建模、資料治理等服務。

業務本質是標準化平台 + 嵌入式交付,服務強度高、部署週期長、客單價極高。

2023 年起,公司收入結構向訂閱和平台使用費傾斜:

政府端強調資料融合與建模深度;

- 商業端加速標準化部署,AIP 上線後引入 Bootcamp 模式,縮短簽約週期。

Palantir 不依賴廣告、交易撮合或標準 SaaS 模型,而是建構 “作業系統級平台 + 嵌入式團隊 + 私有化部署” 的商業結構。

|核心產品:Gotham、Foundry、AIP 三層協同

Palantir 現有三大平台:

Gotham:面向政府機構,用於情報整合、目標建模、作戰模擬;

Foundry:面向企業客戶,覆蓋資料整合、預測建模、流程執行;

- AIP(Artificial Intelligence Platform):將大模型嵌入業務流程,用於建構私有 AI 工具鏈。

三個平台共享統一的資料權限、建模邏輯和可視化操作底座,支援模組化部署、私有化運行和多語言介面。

AIP 則作為上層 “推理鏈路管理系統”,可組合模型、指派任務、呼叫資料,幫助客戶建構企業級 Copilot。

在製造、能源、醫療等行業中,Palantir 已從 “資料平台” 擴展為 “模型落地工具 + 工作流引擎”。

|客戶結構:高價值客戶主導,結構演化中

客戶結構分為:

政府端:包括美國國防部、英國 NHS、烏克蘭政府等;

- 商業端:包括空客、現代重工、再保險公司、富國銀行等。

特點:

客戶增長快:截至 2025 年 Q1,商業客戶同比增長超 40%,美國商業營收年化突破 10 億美元。Foundry 與 AIP 成為新簽與續約擴容的主力。

- 客單價高:2024 年客戶近 490 家,年營收約 28 億美元,平均每客戶貢獻超 570 萬美元,遠高於傳統軟體公司。

- 合同週期長:商業合同多為 3–5 年期,政府客戶則以多年期大額合同為主,收入更穩定可預期。

- 平台粘性強:平台深度嵌入客戶權限、語義模型與工作流,形成 “行為繫結 + 資料依賴” 的結構性壁壘。

這是一種典型的 “高起點、快擴容、難替代” 的企業客戶結構,也構成 Palantir 高 LTV(客戶生命週期價值)的底層支撐。

|AI 能力:從建模工具到企業私有 AI 系統

Palantir 的 AI 技術演進可分為三階段:

階段一:傳統建模工具嵌入

Foundry 與 Gotham 長期支援圖演算法、蒙特卡洛模擬、貝葉斯建模等,側重規則與可視化流程建構。

階段二:內嵌機器學習訓練能力

支援企業在平台中訓練、部署模型,用於供應鏈預測、欺詐檢測、調度與推薦。

階段三:AIP 推出,建構企業私有 AI 系統

2023 年推出的 AIP 支援:

私有大模型部署(LLM)、外掛機制;

- 資料權限封裝與安全審計;

- UI 層建構業務 Assistant,實現自然語言控制、指令執行、程式碼生成。

公司通過 Bootcamp 模式幫助企業試用並加速部署。至 2025 年 Q1,AIP 已簽約超 100 家客戶,成為合同增長的核心引擎。

Palantir 不追求開源或模型參數領先,而專注於建構 “可控、安全、嵌入業務流程” 的 AI 基礎架構 —— 讓 AI 不止可用,而是可部署、可執行、可審計。

|財務表現:持續盈利,FCF 結構躍升

以下為 2023 Q1 – 2025 Q1 財務資料(單位:億美元):

拐點簡述:

- 2023 Q1:首次實現 GAAP 盈利;

- 2023 Q4:FCF 躍升,進入履約兌現期;

- 2024 Q4:一次性費用擾動淨利,但現金流表現突出;

- 2025 Q1:淨利潤創單季新高,FCF 維持高位。

Palantir 已從 “線性營收 + 低利潤釋放” 的成長路徑,轉入 “穩定盈利 + 高現金流釋放” 的結構平台階段。

|成長路徑:企業市場主導的新週期

幾個趨勢明確顯示:Palantir 增長引擎已由政府端轉向商業端。

收入結構最佳化:商業收入佔比從 2022 年的 43% 提升至 2025 年 Q1 的約 50%,逐步擺脫對政府合同的依賴。

- 美國業務高增:美國商業收入 2023 年同比增長 67%,2025 年 Q1 再增 71%,成為最強增長動能。

- 簽約轉化加速:AIP 推出後,客戶簽約週期從數月縮短至數週,Bootcamp 模式成為部署主通道。

- 大單集中爆發:2024 年 Q4 單季簽下 32 份千萬美元以上訂單,合同總額達 8.03 億美元,同比增長 134%。

與多數依賴拉新和補貼的成長公司不同,Palantir 的增長來自老客戶的持續擴容:多數企業從單一場景起步,半年內擴展至多個部門,形成高頻復購與長期合約,LTV 極高。

AIP 的推出,則使 Palantir 從 “項目交付制” 轉向 “平台擴展型”:客戶將更多核心流程遷移至平台,進入一個長期共建、持續演進的合作週期。

|競爭位置:強系統整合 + 客戶粘性高

Palantir 的直接對手並不多。可比公司如下:

Snowflake / Databricks:資料處理強,但缺乏建模與推理執行;

- SAP / Oracle:流程複雜但產品陳舊,靈活性弱;

- Microsoft Azure / Copilot:模型強但封閉,難以部署私有化 AI 系統。

其護城河主要體現在:

客戶資料、權限、模型深度繫結,不易遷移;

- 模組建構嵌入營運流程,難被覆制;

- 合同週期長,客戶依賴高,平台整體不可拆解。

客戶眼中,Palantir 不再是 “資料工具提供商”,而是 “組織結構的技術延伸”。

|創始人與企業基因:哲學結構驅動產品設計

Palantir 由 Peter Thiel(投資)與 Alex Karp(CEO)推動創立,團隊同時具有工程、法律、哲學背景。

組織文化有幾個核心信條:

從設計層強調資料主權與權限控制;

- 平台支援全鏈路可解釋性,拒絕 “黑箱 AI”;

- 鼓勵私有部署、模組自治、權限解耦;

- 長期警惕中心化 AI 模型與平台壟斷。

Karp 雖非技術出身,但對產品邊界、資料使用邏輯控制極強。他曾公開表示:

“Palantir 不服務於掌控使用者資料的平台,而要幫助客戶掌握自身智能資產。”

正因這套 “技術非中性” 文化,Palantir 在政府與高敏感性行業中建立了長期信任基礎,也成為少數能在大模型時代提出 “企業私有智能架構” 方案的公司之一。

04|三家公司對照:三種成長路徑

|結構差異定位:效率引擎、防禦平台、決策系統

這三家公司走出了三條不同的 AI 成長路徑,分別強化了效率、響應與決策能力。

|AI 嵌入方式:AI 是否真正成為產品引擎?

三家公司都已將 AI 融入產品主邏輯,不再只是識別工具,而是直接參與客戶使用、決策生成與收入轉化。

Applovin 和 CrowdStrike 已建立 AI 閉環,模型越成熟,商業表現越強;Palantir 則為客戶搭建整個平台,路徑更重,潛力同樣顯著。

|財務結構與增長路徑:誰已兌現?誰仍在加速?

幾點觀察:

Applovin 是結構最輕的公司,不依賴部署服務,演算法效果直接驅動收入,現金流轉化最快;

- CrowdStrike 平台性最強,訂閱結構與客戶深度帶來長期留存與利潤累積;

- Palantir 合同大、釋放慢,但客戶 LTV(客戶生命週期價值)極高,增長節奏開始從政府轉向企業。

三家公司都已進入 “從估值講故事” 階段過渡到 “結構兌現” 階段,FCF 利潤率均已穩定落入 35–50% 區間,是典型的 “結構跑通 → 利潤釋放” 的組合。

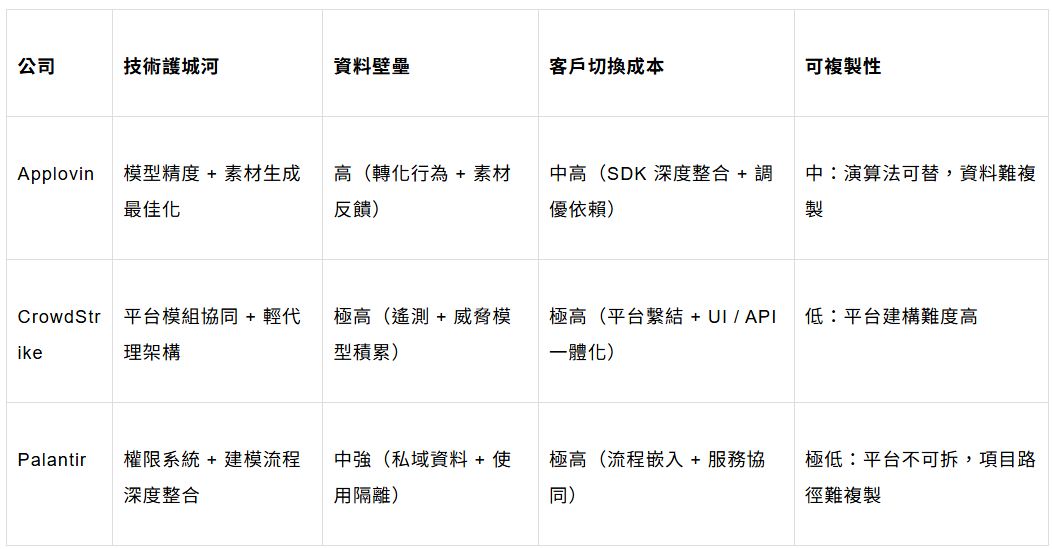

|護城河與可複製性:技術、資料與客戶路徑的差異

總結幾點:

Applovin 的優勢在於效率優先,但長期壁壘仍在效果領先;

- CrowdStrike 建構了平台型產品結構,客戶離開成本極高;

- Palantir 最大的護城河來自服務深度 + 系統嵌入,是一種組織等級的繫結結構。

路徑不同,結構各異,但它們都為理解成長型公司的演進方式,提供了具像樣本。

05|延伸思考:成長型公司分析框架

一家成長型公司如果能真正走通,結構上往往會經歷以下幾個關鍵變化:

1)產品與核心能力

- 產品價值主張清晰:客戶為什麼為它持續付費?是否具有不可替代性?

- 技術能力嵌入主軸:AI 或核心技術是否已成為產品結構的一部分,而非附加模組?

- 使用反饋機制明確:產品是否因使用而變得更強?是否具備飛輪結構,形成正向累積?

2)客戶與市場結構

- 客戶結構穩定:是否為高頻、高黏性、高留存的客戶群?是否存在結構性依賴?

- 可擴展性與復用能力:平台是否能橫向擴展到更多客戶、場景或業務路徑?

3)收入與財務表現

- 收入增長路徑穩定:收入是否來自產品結構本身?是否具備可持續性?

- 正向營運槓桿已顯現:是否已實現正現金流?增長是否隨規模放大而改善盈利?

- 單位經濟模型健康:客戶獲取成本與生命週期價值之間的關係是否最佳化?邊際成本是否下降?

4)成長路徑與組織能力

- 增長由產品與結構推動:是否靠產品力與客戶結構自然擴張,而非依賴投放或戰術刺激?

- 創始人與組織穩定:是否由創始人主導?組織是否支援產品演化與方向一致性?

- 具備第二增長曲線:是否已出現新增產品、收入路徑或客戶層級?

5)行業位置與護城河

- 是否形成真實定價權?

- 是否建立起長期壁壘(技術 / 資料 / 組織結構)?是否具備結構性不可替代性?

今天我們討論的三家公司,在巨頭之外,是否真的能長出來,還是未知數。

它們當下的結構路徑,構成了我們分析和持續觀察的基礎。

但更高一層的問題仍然存在:

是否能建構出一個屬於自己的結構?

是否能像彼得·蒂爾在《從 0 到 1》中所說的那樣,逃離競爭、建立不可複製的優勢? (複利貓的慢思考)