RWA(現實世界資產代幣化)帶來的融資靈活性革命,

本質是用技術壓縮金融中介的冗餘層級,

將傳統資本市場的“管道式輸送”變為“點對點直達”。

⚙️一、傳統融資鏈條 vs RWA融資路徑

傳統模式:七步流程,層層損耗

耗時:45-90天(過程中還不能出幺蛾子)

成本:中間商服務費成本損耗融資額(比如:評估費2%+律師費1.5%+擔保費5%+承銷費3%)

控制權:資產方被動接受條款(如強制回購協議)

RWA模式:三步直達,去中介化

耗時:3-21天(成熟模式條件下)

成本:鏈上手續費<0.5%(如Polygon單筆$0.1)

控制權:資產方自主設定規則(分紅比例、贖回條款)

🔍二、靈活性三大支柱:技術替代人力

1. 確權智能化:從“紙山文海”到“鏈上雜湊”

傳統痛點:

房產抵押需跑幾個部門蓋章,耗時費退;應收帳款確權需核心企業線下籤章,覆核財報、票據、合同。

RWA解法:

不動產:自然資源部鏈上核驗電子產權證

應收帳款:核心企業電子簽章上鏈

效率提升:某換營運商完成2000個裝置確權僅需幾小時

2. 驗證自動化:預言機取代人工審計

3. 執行程序化:智能合約重構金融管道

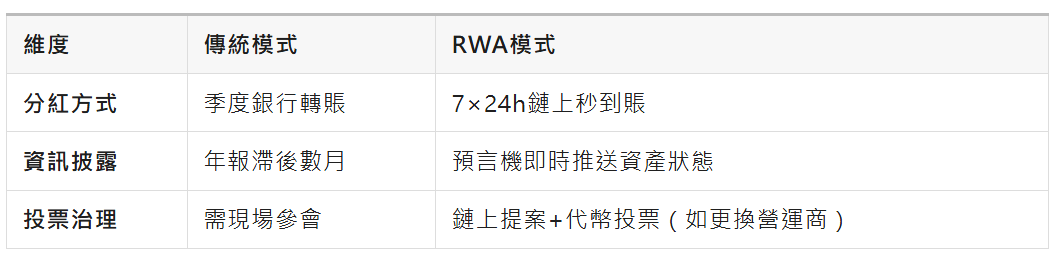

對比傳統:銀行託管行人工核算→T+3分紅到帳

RWA優勢:T+0即時到帳,無託管費(省去年化1.5%成本)

🌐三、自主權提升:資產方的“規則制定者”角色

1. 條款可程式設計化

傳統侷限: REITs基金條款由承銷商設定,資產方無議價權(如強制5年鎖定期)

RWA創新:

如項目設定“滿租率>80%觸發額外分紅”

充電樁營運商保留提前贖回權(年化利率動態調整)

2. 投資者關係重構

🛡️四、監管適應性:透明與合規的共生

1. 穿透式監管支援

監管接入RWA鏈節點,即時監控:

資金流向(防挪用)

資產狀態(防空殼)

對比傳統:P2P理財曾因資金池不透明釀成系統性風險

2. 合規雙軌制創新

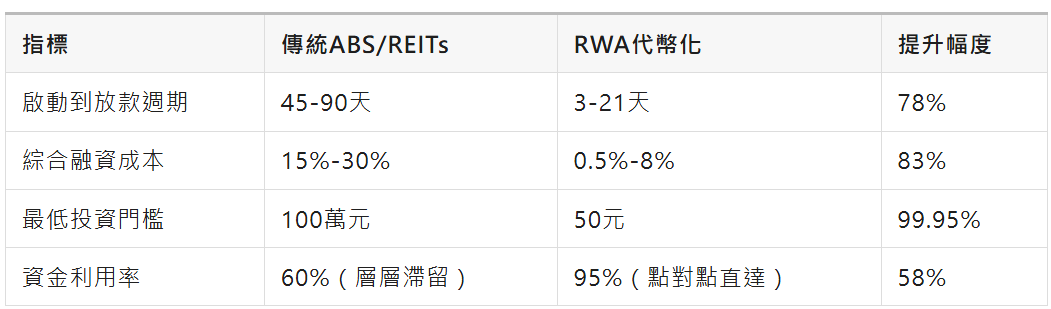

💰五、融資效率資料對比

金融權力的技術性轉移

RWA的靈活性源於:

將金融中介的壟斷性權力分解為可程式設計程式碼:

- 確權權交給區塊鏈不可篡改的帳本;

- 驗證權交給預言機與物聯網的機器網路;

- 執行權交給去信任化的智能合約。

無需經過數家中介機構的“蓋章認證”,

就能直接向全球投資者證明自身價值時,

金融才真正回歸服務實體的本源。

這不僅是效率的提升,更是生產關係的重構:技術讓資產第一次擁有了自主發聲的權利。 (二小文的書架)