Alphabet Q2 2025財報解析

AI驅動成長,850億美元資本支出計畫震撼發布

📊 核心財務數據

總營收:

964億美元,年增14%

淨利:

282億美元,年增19%

每股盈餘:

2.31美元,年增22%

自由現金流:

53億美元(單季)

營運利潤率:

32.4%

🤖 AI業務突破性進展

Gemini生態系統爆發式成長

•Gemini應用程式月活用戶:超過4.5億•AI Overviews用戶:超過20億月活用戶,覆蓋200多個國家•開發者採用:900萬開發者使用Gemini構建應用•日請求增長:相比Q1增長超過50%

技術創新里程碑

•Gemini 2.5系列:在幾乎所有主要基準測試中提供行業領先性能•視頻生成模型Veo 3:自5月以來生成超過7000萬個視頻•數學奧林匹克:使用Gemini高級版本獲得金牌級別表現•月處理令牌:從4800兆增長到9800兆,翻倍增長

📈 各業務類股強勁表現

業務類股

營收

成長率

Google搜尋

542億美元

雙位數成長

YouTube廣告

98億美元

雙位數成長

Google Cloud

136億美元

+32%

Google服務總計

825億美元

+12%

💰 重磅投資計劃

2025年資本支出大幅上調

從750億美元→ 850億美元

增加100億美元投資,主要用於AI基礎建設

投資重點領域:

伺服器採購(約佔2/3)

- 資料中心建置加速

- 網路設備升級(約佔1/3)

- 滿足雲端客戶需求成長

☁️ Google Cloud業務突破

年化收入突破

500億美元

營運利潤率

20.7%

新客戶成長

+28%

重要客戶合作:

•大型交易翻倍:2.5億美元以上交易數量同比翻倍•10億美元交易:2025年上半年簽署的10億美元交易數量等於2024年全年•企業客戶:超過85,000家企業使用Gemini,包括LVMH、Salesforce、新加坡星展銀行

🔮 管理階層前瞻展望

"這是一個傑出的季度,公司各業務類股都實現了強勁增長。AI的影響力正在不斷擴大,推動著我們的發展勢頭。"

—— CEO Sundar Pichai

2026年展望:

資本支出將進一步增加

- 2026年將是AI代理體驗廣泛應用的一年

- 供應約束將在2026年逐步緩解

- 持續投資AI人才和基礎設施

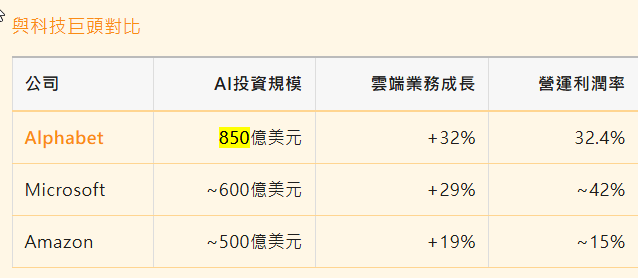

🏆 產業對比分析

分析重點:Alphabet在AI投資規模上領先,雲端業務成長率表現優異,營運效率持續提升

🔬 技術深度解析

AI基礎建設優勢

TPU技術領先

• 第五代TPU v5e專為AI訓練優化• 成本效率比GPU高30-50%• 支援大規模模型訓練與推理

全球資料中心網絡

• 35個雲端區域,106個可用區• 低延遲全球網路覆蓋• 綠色能源驅動的永續發展

Gemini模型技術突破

多模態能力:

文字、圖像、視訊、音訊統一處理

推理能力:

數學奧林匹克金牌級別表現

程式碼產生:

支援100+程式語言,準確率業界領先

長上下文:

支援200萬token上下文窗口

📈 市場影響分析

對AI產業的影響

🎯 競爭格局重塑

Alphabet的850億美元投資將進一步拉大與競爭對手的差距,特別是在AI基礎設施和模型能力方面。這可能迫使其他科技巨頭加大投資力度,推動整個產業的技術進步。

💼 企業AI採用加速

Google Cloud的強勁成長和企業級AI解決方案的成熟,將推動更多企業採用AI技術,預計將帶動整個B2B AI市場的快速成長。

🌐 AI民主化進程

Gemini應用的4.5億月活用戶顯示AI正在快速普及,這將推動AI從專業工具向大眾化應用的轉變,創造新的商業模式和市場機會。

🎯 華爾街分析師觀點

高盛- 買入評級

"Alphabet在AI領域的投資正在產生顯著回報,雲端業務的加速成長和搜尋業務的AI增強都超出預期。目標價上調至200美元。"

摩根大通- 增持評級

"850億美元的資本支出計劃顯示了管理層對AI機會的信心,預計將在2026年開始看到顯著的投資回報。"

摩根士丹利- 強烈買入

"Gemini生態系統的使用者成長和商業化進展令人印象深刻,AI代理體驗的商業化潛力巨大。"

⚠️ 風險提示詳解

📉 短期風險

資本支出大幅增加可能短期內壓制利潤率

- AI晶片供應緊張可能影響部署進度

- 監管環境變化對AI業務的潛在影響

🔄 中期挑戰

AI代理體驗商業化模式仍需驗證

- 與OpenAI、微軟等競爭對手的激烈競爭

- AI人才爭奪戰導致的成本上升

🌐 長期考量

AI技術發展的不確定性與技術路線風險

- 全球地緣政治對AI供應鏈的影響

- AI倫理和安全問題可能帶來的監管壓力

💡 投資要點總結

核心投資邏輯

✅ 成長驅動因素

AI技術領先優勢+ 全端AI生態系+ 強勁的雲端業務成長

📊 財務健康度

營收成長14% + 淨利潤成長19% + 營運利潤率32.4%

🚀 未來催化劑

850億美元AI投資+ 代理商體驗商業化+ 雲端業務規模效應

🎯 目標價位

華爾街平均目標價190-200美元,上漲空間15-20%

⚠️ 關注風險

供應鏈約束+ 資本支出ROI + AI人才競爭+ 監理風險(FinHup)