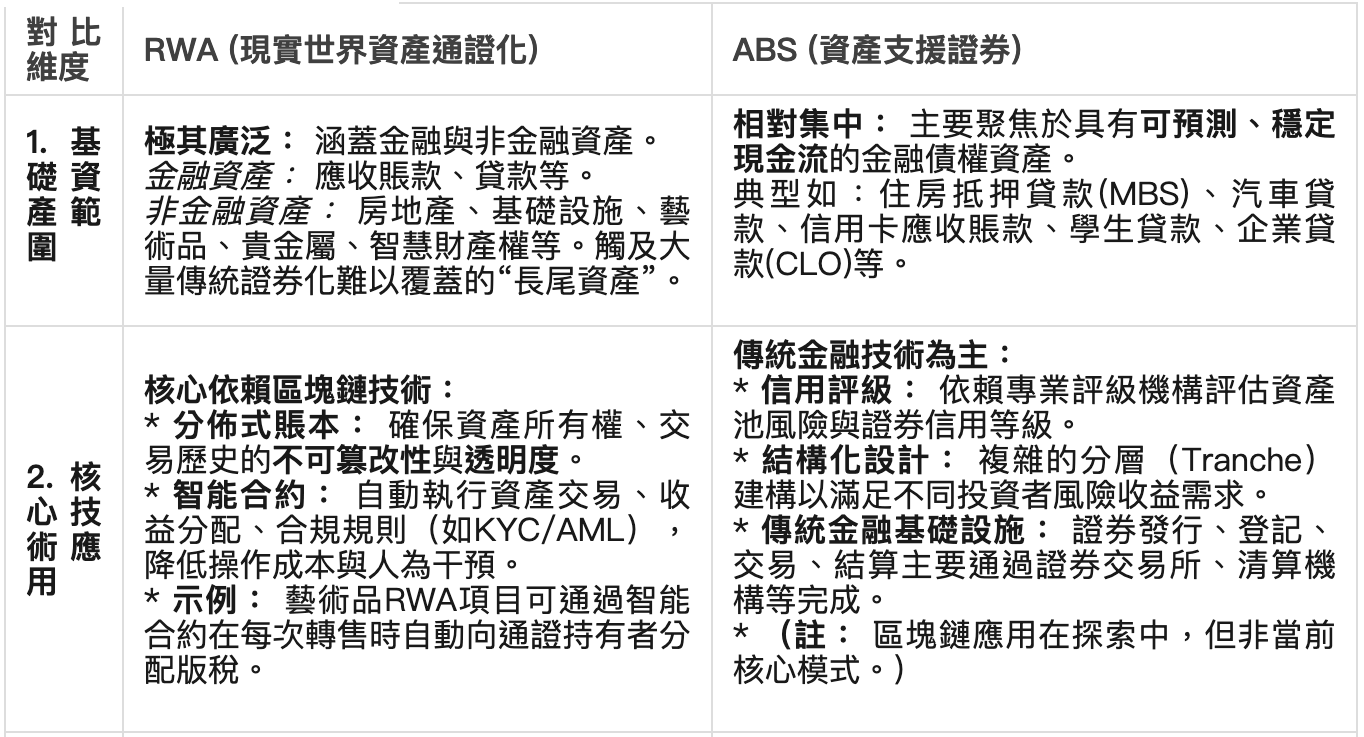

一、RWA與ABS的核心共性

RWA(現實世界資產通證化)與ABS(資產支援證券)本質上均屬於資產證券化範疇。其核心目標在於通過金融工程手段,將缺乏流動性的資產轉化為可交易的金融產品,提升資產效率並服務實體經濟。

資產證券化本質相同: 兩者均通過打包、重組底層資產(RWA側重實物與廣泛權利資產,ABS側重金融債權資產),並轉化為標準化、可交易的金融工具(通證或證券),顯著提升資產的流動性,使其能在金融市場更有效地流通。

融資功能突出: 為資產所有者(企業/金融機構)提供高效融資管道。通過將非流動性資產(如應收帳款、特定資產權益)證券化/通證化並出售,實現未來現金流的提前變現,所獲資金可用於營運周轉或新投資。

風險分散機制: 均能實現風險分散效應。

RWA: 將大型資產(如房地產、基礎設施)分割成小額通證,使投資風險分散於眾多持有者。

ABS: 通過結構化分層設計(如優先順序、次級、權益級證券),將資產池風險按等級分配給不同風險偏好的投資者。

支援實體經濟: 兩者均有效引導資金流向實體經濟。

RWA: 將實體資產(如房產、裝置、智慧財產權)通證化,盤活存量資產價值,為實體項目或企業提供新融資途徑。

ABS: 將實體經濟產生的金融債權(如房貸、車貸、企業貸)證券化,釋放金融機構信貸能力,促進資金循環回實體經濟,支援消費與投資。

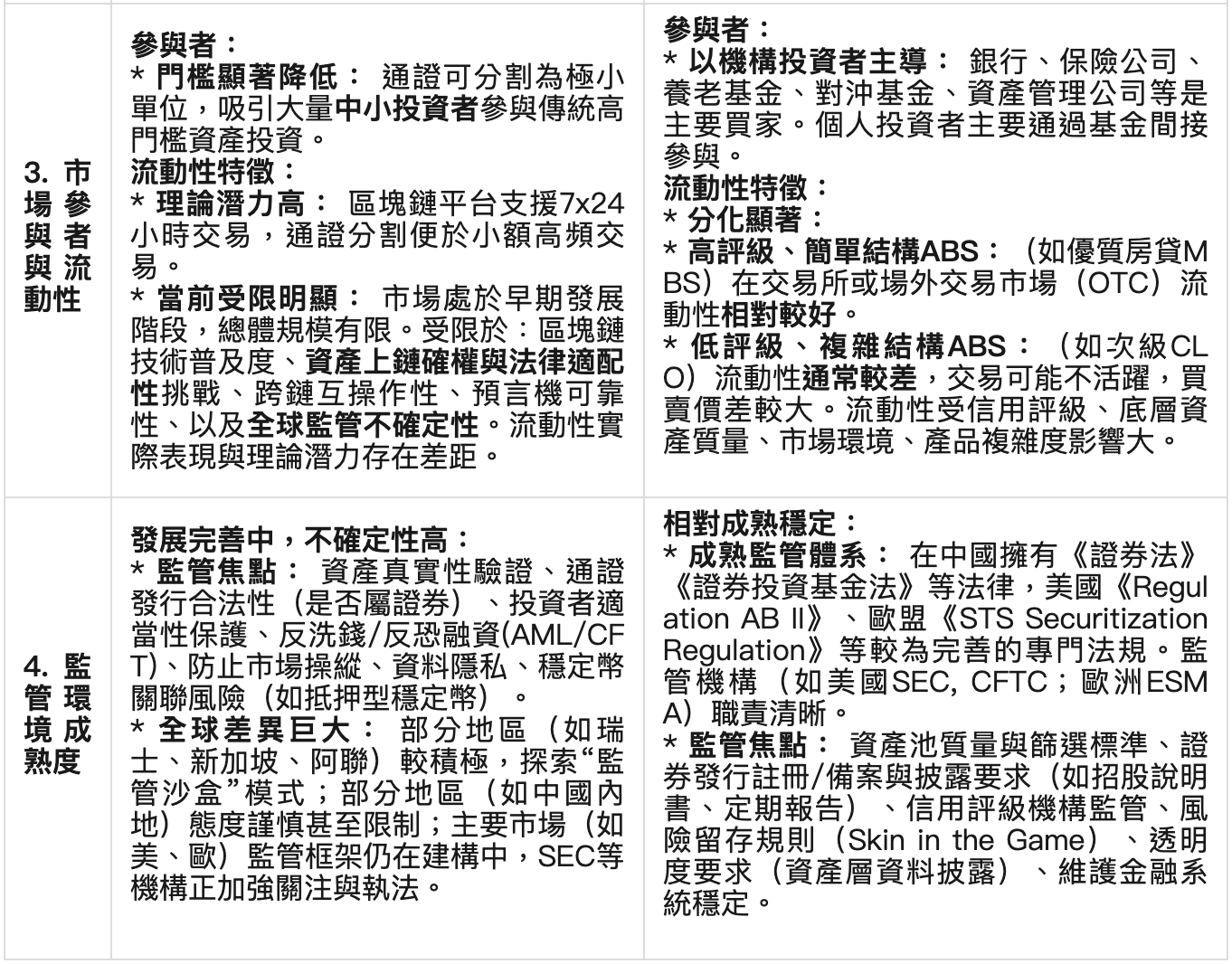

二、RWA與ABS的核心區別

三、總結與展望

RWA與ABS共享資產證券化的核心基因,均致力於提升資產流動性、拓展融資管道、分散風險並服務實體經濟。然而,兩者在關鍵維度上存在顯著差異:

ABS 在成熟的監管框架下,依託傳統金融基礎設施,高效服務於主流金融債權資產的證券化,主要面向機構投資者。其流動性和市場深度在高品質產品中表現良好,但存在分層分化。

RWA 則借助區塊鏈技術的革命性潛力(確權透明、自動執行、降低門檻),試圖將證券化的邊界大幅拓展至更廣泛的實體資產(尤其非金融資產),並吸引更廣泛的投資者群體(包括中小投資者)。這代表了資產證券化未來的重要創新方向。

然而,RWA的廣泛落地和大規模流動性釋放,高度依賴於:

區塊鏈技術的進一步成熟與規模化應用。

關鍵挑戰的解決:尤其是鏈下資產上鏈的真實性驗證與法律確權、通證法律屬性的全球監管共識、以及跨鏈互操作性。

清晰、協調的全球監管框架的建立,在鼓勵創新與防範風險間取得平衡。

未來,RWA與ABS可能並非簡單替代關係,而是呈現互補或融合態勢。RWA可能為特定長尾資產提供新方案,而ABS在主流金融資產領域仍將保持重要地位。同時,傳統ABS領域也在探索吸收區塊鏈技術以提升效率(如交易結算、資料透明)。兩者共同推動著資產證券化市場的深化與創新。 (RWA資產研究)