貝萊德BUIDL引爆RWA浪潮:傳統金融與區塊鏈的深度融合已至

區塊鏈技術正在重塑全球資產流動性的格局,而貝萊德的BUIDL基金成為這一變革的標誌性事件。

全球最大資產管理公司貝萊德於2024年3月推出的BUIDL基金,已成為傳統金融與區塊鏈融合的里程碑式產品。

作為首個在公共區塊鏈上發行的代幣化基金,BUIDL在短短一年內資產管理規模迅速增長,截至2025年中期已接近29億美元,成為全球最大的代幣化國債基金。

BUIDL的成功不僅體現了機構對區塊鏈技術的大規模接納,更引發了WisdomTree、富達等機構紛紛跟進RWA代幣化項目的行業連鎖反應。

01 產品解構:BUIDL的運行機制與創新突破

BUIDL的本質是一款受監管的貨幣市場基金,底層資產為高流動性、低風險的現金、美國國債和回購協議。其創新在於將基金份額代幣化為在公共區塊鏈上流通的BUIDL代幣,實現所有權記錄、轉移和收益分配的鏈上化。

每個BUIDL代幣代表一個基金份額,基金致力於將每個代幣的價值穩定在1.00美元。採用"每日計息,按月鏈上分配"的收益機制,累積的股息以新BUIDL代幣形式按月空投到投資者錢包中。

BUIDL設立了較高的准入門檻:

- 僅限"合格購買者"(個人或家族辦公室擁有至少500萬美元可投資資產)

- 最低投資額為500萬美元

- 投資者必須通過Securitize的KYC/AML稽核

- 錢包地址需被加入到智能合約白名單

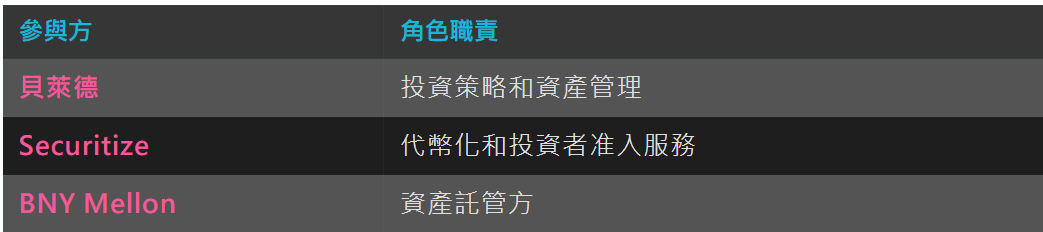

02 生態協作:傳統金融與加密技術的融合

BUIDL的成功依賴於一個巧妙融合TradFi與Crypto優勢的生態系統:

這一"鐵三角"結構確保了基金運作的穩健性和合規性。

Securitize在BUIDL生態中扮演核心技術與服務中樞角色,負責代幣化平台、轉讓代理、配售代理和合規閘道器。貝萊德對Securitize進行了戰略投資,並派出高管加入其董事會,體現了雙方深度戰略聯盟。

數位資產託管方包括Anchorage Digital、BitGo、Copper和Fireblocks等機構,普華永道則擔任審計師。這種多方協作模式為傳統金融機構進軍區塊鏈領域提供了可複製的合規藍圖。

03 技術架構:連接傳統金融與DeFi的橋樑

BUIDL的技術實現具有以下特點:

- 多鏈部署:最初在以太坊上作為定製ERC-20代幣發行,隨後擴展至Solana、Avalanche、Polygon、Arbitrum、Optimism和Aptos等多條區塊鏈

- 跨鏈互操作:通過Wormhole協議實現跨鏈轉移和操作

- 轉帳控制:核心特徵是白名單機制,確保合規性

- 即時贖回:通過Circle的智能合約將BUIDL即時兌換為等值USDC

BUIDL的技術創新之一是Circle的USDC即時贖回通道。投資者可以通過Circle的智能合約將BUIDL即時兌換為等值USDC,解決了傳統金融結算周期與加密世界即時流動性需求之間的矛盾。

這種技術架構使得BUIDL能夠在保持合規性的同時,享受區塊鏈技術帶來的效率提升。白名單機制確保只有通過KYC/AML審查的合格投資者能夠持有代幣,而許可制的點對點轉帳又提供了相當程度的交易靈活性。

04 RWA與穩定幣的邏輯關係

RWA(Real World Assets) 是指將現實世界中的資產通過代幣化手段對應到公有區塊鏈中,同時借助去中心化金融(DeFi)實現資產的全球流通和交易。

截至2025年8月,全球RWA資產總額已達267億美元,且市場規模增長迅速。

穩定幣(特別是USDC等完全儲備支援的穩定幣)本質上可視為RWA的一種形式。BUIDL則進一步拓展了這一概念,成為生息型的代幣化資產,為DeFi生態提供了合規、穩定、生息的鏈上美元資產。

RWA通過區塊鏈技術解決了傳統金融的三大痛點:

- 流動性困境 - 打破傳統資產流動性限制

- 投資門檻過高 - 通過代幣分割降低投資門檻

- 跨資產類型傳遞效率低 - 提高資產轉移和交易效率

它打破了傳統金融的"流動性分層"和"效率瓶頸",同時保留現實資產的價值錨點,建構更開放、高效、普惠的全球金融生態。

05 市場影響:BUIDL引發的行業連鎖反應

BUIDL的市場表現令人矚目:

- 2024年3月:推出後首周吸引2.45億美元資金流入

- 2025年3月:基金突破10億美元資產管理規模,成為首個達到這一里程碑的機構級鏈上基金

- 2025年中期:資產管理規模接近29億美元,佔據代幣化國債基金市場**34%**的份額

BUIDL的成功催生了RWA代幣化項目的機構跟進浪潮。富蘭克林鄧普頓的BENJI、Hashnote的USYC和Ondo Finance的USDY等產品紛紛湧現,但BUIDL仍保持著市場領導地位。

BUIDL最大的應用場景是作為DeFi協議的儲備和抵押資產:

- Ondo Finance將9500萬美元OUSG資產轉至BUIDL

- Ethena Labs的USDtb儲備大量配置BUIDL

- Frax Finance推出了由BUIDL支援的frxUSD穩定幣

06 全球監管動態與區域發展

全球主要金融市場正在積極制定RWA監管框架:

美國

SEC已將多數RWA視為證券,其發行和交易必須遵循《證券法》和符合現有代幣相關框架。2024-2025年,SEC針對代幣質押等議題發佈新指引,使監管更加完善。

歐盟

正推動DORA、MiCA等法案,規範加密與代幣業務。成員國如盧森堡、德國、瑞士也預設通道,為RWA提供特別監理沙盒制度。歐洲的平台,如Tokeny、Archax、SIX Digital Exchange(SDX)等正在積極拓展RWA業務。

亞洲市場

- 新加坡:金融管理局(MAS)自2023年8月公佈"單一貨幣穩定幣"(SCS)框架,並推動業者經由監理沙盒等試點方式進入市場

- 日本:在2022-2024年間逐步修訂《支付服務法》、《銀行法》與信託稅務條例,為RWA提供法律基礎

- 韓國:在2025年6月提出《數位資產基本法》,規定具備至少50億韓元的機構才能發行RWA穩定幣,同時推動證券型代幣(STO)立法。截至2025年7月,韓國五大加密交易所的RWA交易額已達到2.23兆韓元(約16億美元)

07 未來展望:RWA的發展路徑與挑戰

波士頓諮詢集團預測,到2030年,RWA市場規模有望突破16兆美元,約佔全球GDP的10%。這一增長將主要由以下因素驅動:

- 美國國債代幣化

- 監管協調機制完善

- 私人信貸和大宗商品代幣化

RWA發展面臨的挑戰:

- 跨境監管合規 - 不同司法管轄區的監管要求不一

- 資產信用風險 - 底層資產的真實性和價值保證

- 技術安全 - 智能合約漏洞、預言機攻擊等都可能帶來資產損失風險

- 監管框架不明確 - 部分地區的監管框架仍在發展中

香港是中國唯一准許並且支援Web3與加密貨幣發展的地區,兼具國際金融中心的資產聚集力、對接內地與全球的區位優勢。然而,香港本地市場規模較小,其真正價值需要依託中國大陸的資產和資金優勢。

未來RWA的發展可能會形成兩種平行生態:

- 許可制DeFi:貝萊德BUIDL代表的模式,強調合規性和投資者保護

- 無需許可DeFi:更加開放的生態,追求最大程度的可組合性和創新性

隨著貝萊德BUIDL基金的規模接近29億美元,傳統金融與區塊鏈世界的融合已經不可逆轉。

高盛、摩根大通和其他金融巨頭已在悄然佈局自己的鏈上基金產品。RWA代幣化市場預計到2030年將達到16兆美元的規模,約佔全球GDP的10%。

區塊鏈技術正在將曾經不透明的資產類別轉化為可程式設計、可分割、全球可及的投資機會,為全球金融市場帶來更深層的變革。 (經緯新知)